华兰生物︱10亿净利!血制品龙头却隐忧重重

在新冠疫情最为严峻的2020年初,面对确诊人数迅速攀升又没有特效药的局面,北京协和医院发布了一份诊疗建议方案,建议对早期重症患者使用IVIG(静丙)疗程3-5天。几乎在同一时间,深圳第三人民医院(国家感染性疾病临床研究中心)也推荐使用静丙救治危重患者。

目前的技术水平无法仿制人血

静丙是免疫球蛋白的一种,主要作用在于增强免疫细胞的功能,提高人体对抗病毒的能力。免疫球蛋白、人血白蛋白和凝血因子是人血制品的三个大类,而人血浆作为人血制品的唯一原料,只能通过单采血浆站采集。

一、政策护城河,将面对集采大刀

单采血浆是指用离心机从人血液中分离出血浆,再把其余的成分回输给供血浆者的过程。我们国家对单采血浆制定了严格的技术标准和操作流程,且必须在单采血浆站中完成。因此,单采血浆站的数量和单站采浆能力决定了血液制品企业的原料供应,也就决定了公司的产能和业绩下限。

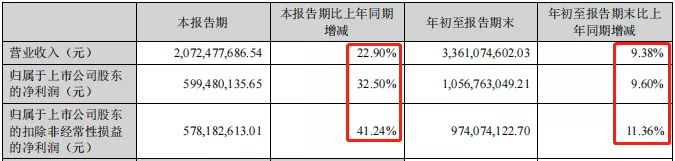

比如今年前三季度,国内单采血浆站数量最多的三家血液制品上市公司分别为天坛生物(600161)55家、上海莱士(002252)41家和华兰生物(002007)25家。虽然天坛生物28.18亿营收,5.58亿净利润的业绩逊色于上海莱士的30.47亿营收,13.96亿净利润,但二者好歹还算是同一体量的对手。相比之下,华兰生物血液制品仅完成19.68亿营收,5.29亿净利润的业绩就有点不够看了。2020年和2021年华兰血液制品分别完成了26.57亿和26.02亿营收,今年的数据看起来会进一步下滑。

所以,华兰三季报呈现的所谓恢复性增长其实全靠疫苗支撑,后文将加以详细说明。

摘自《华兰生物2021年三季报》

当然,这或许也是也是华兰至今没有发布2021年全年业绩预告的一个重要原因。

2020年,天坛生物、上海莱士和华兰生物的采血量分别约为1714吨、1200吨和1000吨,由于采浆站的数量短期内不会出现太大变化,所以三家企业今年的采浆量大致也就是这个格局。以采浆量对照业绩,可以得出一个明显结论:

1.天坛规模领先,潜力巨大;

2.上海莱士技术领先,每吨血浆营收和利润更高;

3.华兰生物虽然把单站采浆量发挥到了极致,但无奈体量严重落后,逐渐开始掉队。

自2019年开始,华兰的单采血浆站数量就没有变过。去年3月,华兰董事长曾向媒体表示,希望能在3年内解决华兰血浆站数量不足的问题。现在已经过了将近一年,华兰毫无动静。

摘自《华兰生物2021年半年报》

我国1986年就已000670股吧###禁止进口人血白蛋白之外的一切血液制品,2001年起就已不再批准新设血液制品企业,因此国内市场完全属于现有企业,这条政策护城河撑起了华兰血液制品的基本盘。

但是,面对集采的大刀,这条护城河还保险吗?

二、疫苗高增长,怎奈何研发乏力

1月19日,广东省药品交易中心发布了《广东联盟双氯芬酸等药品集中带量采购文件》,生长激素和血液制品首次被纳入集采范围。虽然这次砍价比较温和,但是后面还不会再砍第二刀、第三刀,谁也说不准。

追赶竞争对手有难度,集采的大刀又已高悬头顶,在这种情况下,1月13日华兰生物关于子公司华兰疫苗(301207)创业板IPO获证监会核准的公告就显得特别提气。

需要说明的是,华兰疫苗单独上市后,华兰生物仍然持有其75%的股权,所以仍然将华兰疫苗纳入合并报表范围,两家公司仍然可以作为一家看待。根据华兰疫苗的《招股书》,公司是全国最大的流感疫苗基地,手握3个流感疫苗,2个脑膜炎疫苗和1个乙肝疫苗,前几年增长非常迅猛。

摘自《华兰疫苗招股书》

其中,流感疫苗是华兰疫苗的王牌产品,2020年营收占比高达99.81%,四价流感苗更是王牌中的王牌,2020年营收占比高达96.68%。想当年,国内能生产四价流感苗的只有长生生物和华兰疫苗。2018年长生生物因疫苗造假事件被罚停产之后华兰就成了独家供应商。但随着金迪克(688670)等公司的四价流感苗相继上市,华兰的份额被步步蚕食。2018-2020年,华兰四价流感苗批签发数量从512.2万剂增长至2062.4万剂,但是市场份额却从100%降至61.41%。目前,另有多家公司的四价流感苗已经进入临床试验阶段,不知道华兰最终能守住多少份额。

今年前三季度,华兰疫苗的业绩增长明显优于华兰生物整体增速,这也是前文说三季度所谓恢复性增长其实全靠疫苗业务拉动的原因所在。

摘自《华兰疫苗招股书》

这年头,疫苗企业不搞点新冠疫苗研发,出门都不好意思跟人打招呼。2020年8月华兰也曾公告称将与一家名为恩宝生物的医药公司合作研发新冠疫苗。今年7月,华兰又发公告,宣布这个合作研发的疫苗已经拿到开展临床实验的批文。一年才走到临床,这研发能力简直让人捉急。

另外,华兰的应收账款一直居高不下,截止三季度末已经堆积了23.32亿,相对于33.61亿的营收来说可着实太高了。或许这就是公司短期借款从4亿暴涨到11亿的原因所在?

三、结语

无论治疗需求还是储备需求都比较旺盛,在这种情况下华兰的000670股吧###血液制品业务竟然连续下滑。这其中最重要的原因就是公司的采浆量不足以满足市场需求。

华兰董秘曾在互动平台上向投资者表示,公司曾经尝试通过收并购方式获取单采血浆站,但是运营效果比较一般。所以如何实现规模扩张是华兰血液制品业务面对的最大挑战。至于疫苗,华兰产品单一、研发能力偏弱等问题一样令人侧目。

当年华兰就曾经在非典疫苗研发中折戟,希望新冠疫苗不要在重蹈当年的覆辙。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。