新能源汽车产业链个股分析-天齐锂业002466:投资价值的核心逻辑

投资要点:

1、公司已跻身全球锂业龙头。公司矿石提锂技术全球首屈一指,公司锂化工产品品质在国内也处于领先地位;然而对于天齐有供货的日韩客户而言,对主含量要求更高,对磁性异物指标也有明确要求,因而天齐产品因稳定性、一致性建立起了具国际竞争力的口碑和信誉。未来,公司将增加已处于全球领先品质地位的氢氧化锂产能以匹配高端客户需求,并以持续满足下游客户个性化需求,稳定提供高质量、成本具竞争力的锂产品保障为导向,优化客户满意度与长期合作关系。公司在澳洲投资的一期氢氧化锂项目计划在2018年年底竣工,2019年开始产能爬坡的项目进程维持不变。

2、锂资源储量领先优势:相对于国内同行业企业,公司拥有固体锂矿资源并涉足盐湖资源,具有突出的锂资源优势。公司控股的泰利森拥有目前世界上正开采的储量最大、品质最好的锂辉石矿——西澳大利亚Greenbushes(格林布什矿)。泰利森是目前全球最大的固体锂精矿拥有者及供应商,已开采超过25年。根据贝里多贝尔澳大利亚私人有限公司(Behre Dolbear Australia Pty.Limited)出具的储量评估报告,截至2016年9月30日,格林布什锂矿的总资源量为16,510万吨,折合碳酸锂当量833万吨;锂矿储量合计为8,640万吨,折合碳酸锂当量500万吨。公司全资子公司盛合锂业拥有四川雅江县措拉锂辉石矿采矿权,该矿区查明矿石量1,971.4万吨,折合氧化锂资源量255,744吨,氧化锂平均品位1.3%,折合碳酸锂当量约63万吨。另外,公司还拥有西藏扎布耶盐湖20%的权益,约183万吨碳酸锂当量。目前,在开采的是泰利森锂矿。

3、上游泰利森扩产继续保障原料供给。泰利森目前产能74万吨/年锂精矿,18年产量还有继续增长的空间。目前该矿正在进行扩产,有望在19年中期将产能扩大至134万吨/年(折合碳酸锂当量约18万吨)。除此之外,公司还拥有甘孜雅江措拉锂辉石矿,并参股西藏扎布耶盐湖。

4、布局未来,投资电池和金属锂。根据4月份公告信息,公司取得了金属锂电解槽发明专利。公司去年还投资了SolidEnergy System Corp. 1250万美元获得其11.72%的股权。 SolidEnergy System Corp主要从事超薄锂金属负极电池,开发电解液和负极材料业务。根据SolidEnergy的白皮书,其生产的3Ah半固态金属锂电池的质量密度可达450Wh/kg,体积密度可达1200Wh/L。负极换用金属锂是半固态-固态锂电池提升质量/体积密度的重要条件。根据公司2018年公司债招股说明书,目前公司金属锂产能600吨/年,有望在半固态-固态电池的发展中占得先机。

5、2018年公司锂化合物产销增长,2020年规划产能10万吨碳酸锂当量。(1)2018年四川射洪基地优化升级(尤其碳酸锂、氯化锂)江苏张家港基地技改达产、重庆天齐金属锂产线将为公司带来即期的产销增量;(2)2018年末至2020年,公司西澳奎纳纳两期共4.8万吨单水氢氧化锂、四川遂宁一期2万吨碳酸锂生产线将先后投产,公司总产能将大幅提升至10万吨碳酸锂当量;(3)在资源端,公司在全力推进泰利森134万吨锂精矿扩能的同时,也着手布局锂电回收和资源循环。

6、低成本优势显著有望强者恒强:公司旗下泰利森矿目前锂精矿成本约190美金/吨(喊运输成本约250美金/吨)。受益于低成本矿石优势,公司锂盐生产的完全成本约4万人民币/吨,低于行业平均水平,公司2017年锂精矿产品毛利率高达71.77%,同比上升9.2个百分点。同时产品稳定性和品质位于行业一流地位,下游认可度高,在未来锂盐竞争格局中有望保持强者恒强的地位。

7、公司长期投资价值的核心逻辑:1)具备优质资源及工艺保障,产销增长的确定性相对更高;2)成本控制能力较强;3)较高的客户黏性;4)未来需求转向氢氧化锂将进一步抬高锂盐环节的壁垒。

8、预计18年公司业绩仍将高增长,主要基于如下几点:一是公司全产业链优势,且上游资源优势显著,16年天齐锂业全球锂矿市场占比13%。为满足原材料需求,泰利森于17年3月启动了“化学级锂精矿扩产”项目,将为公司提供稳定优异的原料保障。二是行业需求持续增长,新能源汽车需求为靓点。根据中国有色金属工业协会统计:2017年全球锂及其衍生物产量折合碳酸锂当量约23.54万吨,同比增长21.5%,其中我国锂盐产量12.34万吨,同比增长43.5%,且中国是世界上最大的锂消费国;预计2017年全球锂的消费折合碳酸锂约23.7万吨,同比增长约15%。据Roskill预测:2026年全球锂消费需求预计将达到100万吨碳酸锂当量,行业景气度有望延续,其中新能源汽车需求是靓点。2017年,我国新能源汽车销售76.78万辆,同比增长53.03%,合计占比2.65%;18年1-2月,我国新能源汽车合计销量7.29万辆,同比增长213.13%,合计占比1.61%,同比持续高增长主要是17年一季度基数较低。中汽协预计18年我国新能源汽车销量将超100万辆,对应增速约30%。三是碳酸锂价格预计仍将维持高位。18年以来,电池级碳酸锂价格总体高位运行,3月23日价格为16.4万元/吨,基于供需考虑,预计全年价格总体维持高位。

9、锂精矿与锂化工产品产能同步扩建,国际化进程加速。全球汽车电动化进程加速,对锂产品的需求快速增加。为了满足市场需求,公司在2017年3月启动了“化学级锂精矿扩产”项目,预计2019年二季度竣工,届时泰利森锂精矿产能将达到134万吨/年,折合碳酸锂当量约18万吨/年。公司现有接近4万吨的锂化工品产能。公司积极布局亚太市场,加速澳洲两期4.8万吨氢氧化锂项目在建,预计奎纳纳一期“年产2.4万吨电池级氢氧化锂项目”2018年底试车,二期2.4万吨预计19年底竣工。同时,力争年内启动遂宁安居一期碳酸锂项目建设。2019年底,公司将形成5.3万吨电池级碳酸锂产能和5.3万吨电池级氢氧化锂产能。

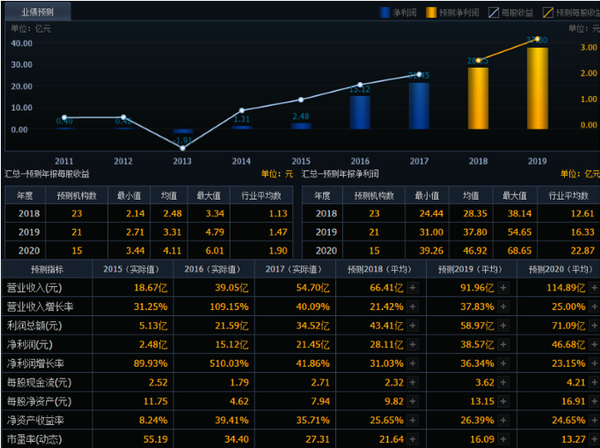

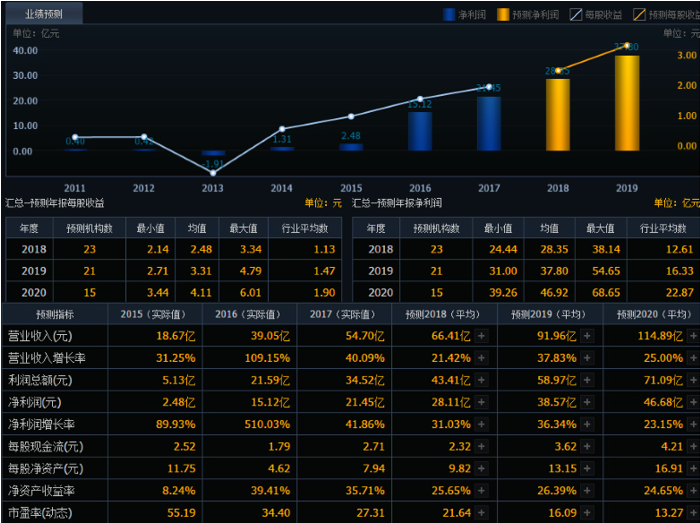

10、下游需求旺盛,碳酸锂全年均价有望上升。2017年,碳酸锂价格先低后高,价格中位数在14-15万/吨。2018年,受国家补贴政策调整窗口期的影响,春节以来,下游需求直接进入旺季,全年需求分布将较为均衡,即使新能源碳酸锂产能释放,对价格带来的冲击也不会很大,全年均价有望在15-16万/吨。

11、财务和估值:公司1-3月实现营业收入逾16.69亿元,较去年同期增长56.92%;归属上市公司股东净利润达6.6亿元,较去年同期增长62.7%。预计今年1-6月归属于上市公司股东的净利润为13-14.5亿元,增幅为40.69%-56.93%。总体来说,公司财务状况良好,EPS、ROE、毛利率较为亮眼。当前估值相对合理。业绩预测方面,根据机构预测,18、19年公司业绩继续保持上升趋势,PE有进一步下降的趋势。

12、风险因素:

1)运营管控风险:随着公司境内外经营规模迅速扩张,公司在员工管理、人才开发、安全环保、质量控制、要素调配、项目管理、母子公司管理、全球协同等方面都面临着更大的挑战,公司存在对境内外子公司进行运营管控的风险。

2)汇率风险:公司承受的汇率风险主要与美元、澳元有关,除境外子公司TLH、文菲尔德及其下属子公司以澳元作为记账本位币、采用美元进行销售结算和融入美元负债,以及本公司进口锂精矿和出口销售锂产品采用美元计价外,公司的其它主要业务活动以人民币计价结算。此外,公司持有的境外子公司的权益,由于记账本位币的不同,存在外币折算风险。

注:本文为投资笔记,不构成投资建议,据此买入,风险自担。