黄金,还有多少空间?

事件:

近期美国通胀数据创近四十年以来新高,推升通胀预期大幅攀升并超出美联储前期设定的通胀目标,同时美联储开启紧缩周期,美债利率持续攀升,真实收益率也跟随上涨,但金价和真实收益率走势出现较大背离,这轮驱动金价上行的动力是什么?真实收益率的定价模型是否失效?未来金价的上行空间还有多少?又如何看待黄金板块的机会?我们这里给出分析。

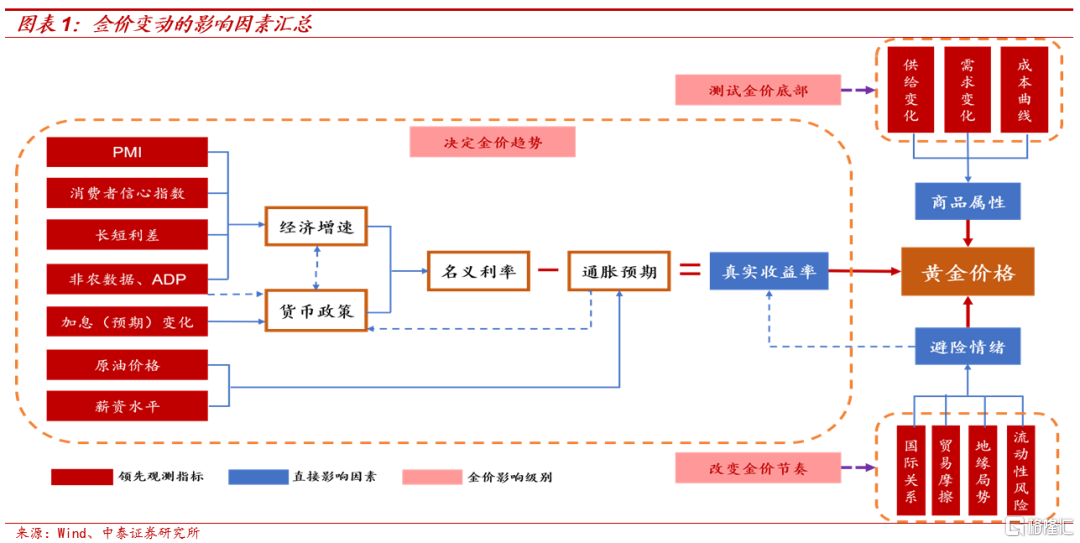

回顾我们的黄金定价框架:真实收益率决定金价趋势、避险情绪改变金价波动节奏、商品属性测试金价底部。

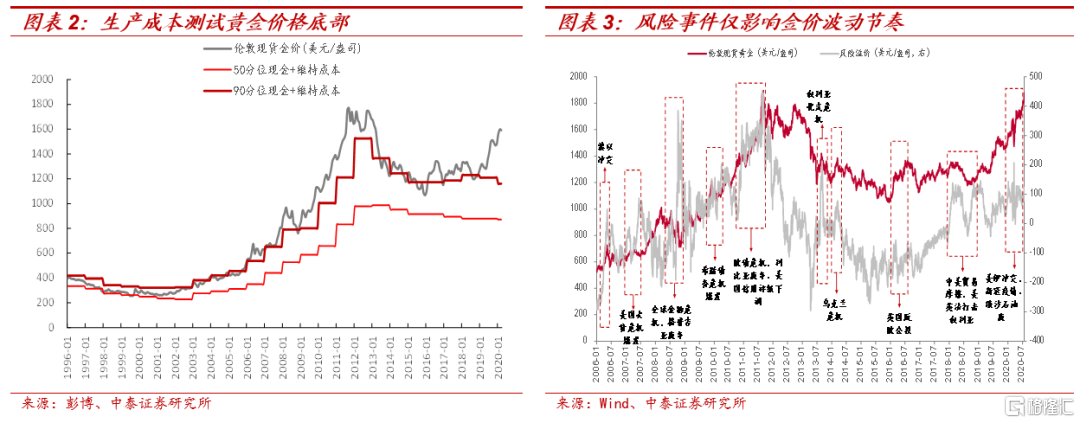

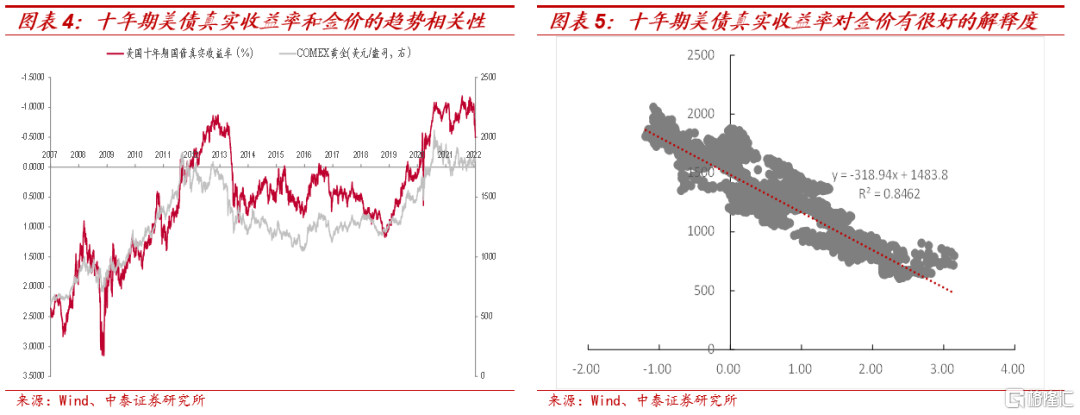

1)相比于一般金融资产,黄金定价较为复杂,拆分来看投资需求是决定长期趋势的主要变量。作为一种特殊的大宗商品,黄金兼具商品、避险和金融三种属性,我们认为商品属性中的成本测试长期金价的底部,根据我们回测特别是“90分位的现金+维持成本”对于金价具有较好的支撑作用;避险影响金价的短期波动节奏,难以改变金价的长期趋势。从供需结构来看,黄金产量变动相对平稳,从2010年的2830吨增加到2020年的3478吨,年均复合增速仅2.08%,并且和其他大宗商品类似,黄金产量的变化更多是价格影响的结果,即需求端变化是驱动金价波动的主要因素。从需求端构成来看,珠宝首饰和工业用金占50%左右,这部分需求波动比较平稳,造成供需关系大幅波动的主要因素来自于投资需求,包括实物投资及央行购金,也即金融属性决定金价的长期趋势。

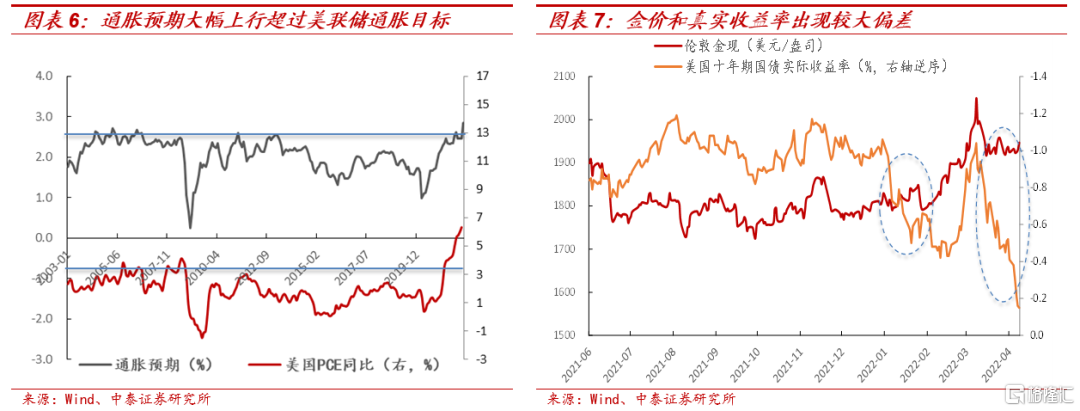

2)美债真实收益率对金价的长期趋势有很好的解释力。因为持有黄金不能产生利息收入,因此不能用贴现模型反映投资需求变化,我们需要用另一个思路,也即找到一种和黄金安全性较为接近的金融资产,用这种金融资产的实际收益率来衡量持有实物黄金的机会成本,进而反映黄金投资需求的变化。通过回溯发现,历史上远端美债真实收益率同金价具备较好的趋势相关性,真实收益率的变化很好解释了金价的变动趋势,两者线性拟合优度达到85%。

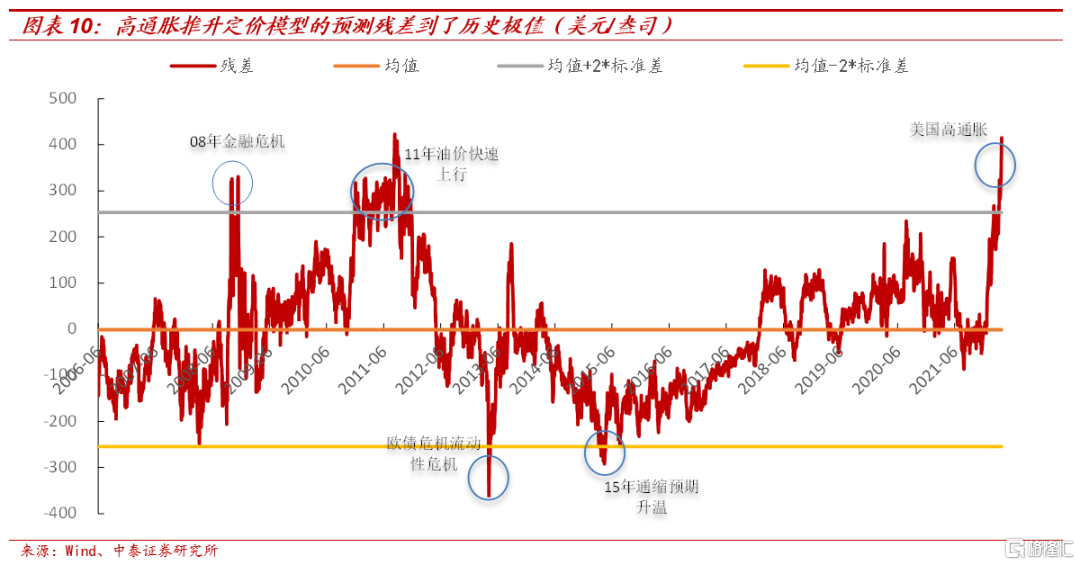

当前金价偏离真实收益率,高通胀是主要原因,但拉长一点时间,真实收益率定价模型依然有效。

1)金价波动同真实收益率偏差明显,真实收益率定价模型是否失效?目前美国经历40年以来的最高通胀水平,美国2月PCE同比6.35%,创近40年以来新高,在高通胀推动下,美国十年期国债隐含的通胀预期持续上行,最新通胀预期达到2.85%,超出2000年以来的高点,显著高于美联储设定的2%的通胀目标,同时黄金价格变动开始明显偏离真实收益率走势,市场开始怀疑真实收益率决定金价趋势的定价模型是否失效。

2)我们认为真实收益率的定价模型仍然有效。通过比较预测模型残差我们发现,2006年至今,残差均值基本为零,意味着从长期来看,美债真实收益率的预测模型依然有效,两者之间存在稳定的锚定关系,但短期来看该模型会因为流动性压力、通缩及通胀担忧以及金融市场的大幅波动带来较大扰动。如图表10所示,在2008年金融危机、2011年油价快速上行时,该指标到达历史极高值位置(均值两倍标准差),当2013年欧债危机导致的流动性危机、2015年通缩预期升温时,该指标又达到历史极低值附近(负的均值两倍标准差)。那么目前看,伴随着油价上涨及美国近四十年以来的高通胀,该指标再次达到历史极高值附近,使得真实收益率的预测金价和实际金价出现较大偏差。

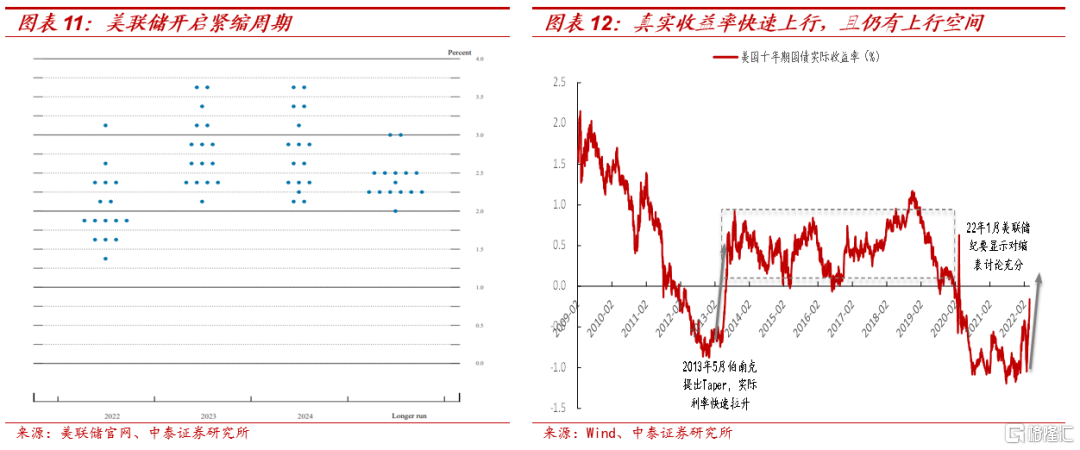

3)短期美国高通胀仍难以明显缓解,支撑金价维持高位。造成美国本轮历史罕见的高通胀主要有以下原因:一方面不断攀高的油价,特别是页岩油供给弹性的缺失——美国页岩油作为扰动全球原油市场平衡的重要参与者,在经历了一轮快速的资本开支之后,投资者开始要求更稳定的投资回报,同时叠加面临的债务偿还高峰及疫情导致的极低油价,页岩油企业整体资本开支变得更为谨慎,在油价快速回升期,页岩油钻机数并未快速上行填补供应缺口;另一方面美国劳动力市场短缺较为严重,根据美国劳工部披露数据,2022年2月美国非农职位空缺数达1126.6万人,大幅超出历史平均水平,造成职位空缺数较高的主要原因在于一方面美国强力刺激下需求旺盛,另一方面在于疫情等因素影响下劳动力市场供给不足。目前看上述因素短期内仍难以明显缓解,此外从美联储在3月的议息会议后披露的经济预测的概要里面可看到,美联储上调了今年的通胀预测(从2.6%上调至4.3%),侧面印证美国今年面临的通胀压力。

但也不可忽视:美联储开启的加息缩表周期将对金价形成压力

1)三月份美联储议息会议加息25BP,标志这一轮紧缩周期已开启,同时在1月披露的12月美联储议息会议的纪要上,也对缩表做了充分讨论,缩表措施有望陆续出台。目前美国经济处于景气高位,参照上一轮2013年伯南克提出Taper后美债真实收益率表现,我们认为在本轮紧缩周期,美债真实收益率有望快速攀升至历史上0%-1%的中枢之内,那么从近期美债真实收益率也快速攀升至-0.15%,预计未来仍具备较强上行动力。真实收益率的持续上行对金价仍将形成一定压力。

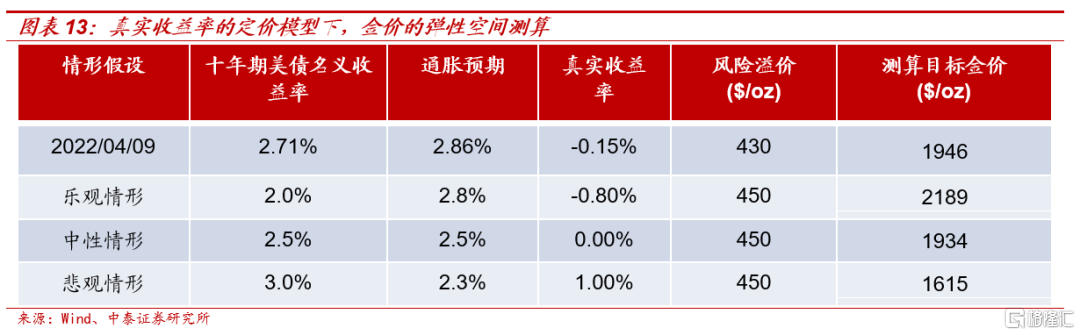

2)综上,我们认为在高通胀支撑下,金价仍将维持强势高位,并年内有可能再次冲击2000美元/盎司。但随着需求逐渐回落,高通胀预期修复后,我们认为金价也将向真实收益率定价回归。

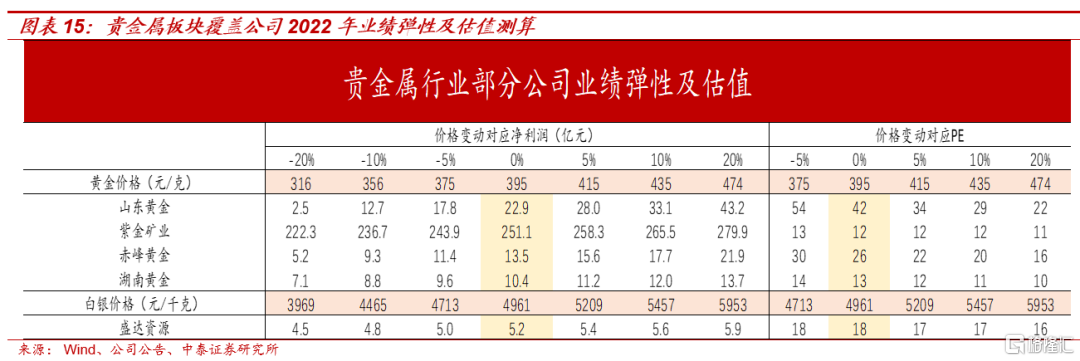

投资建议:当下黄金景气延续,板块中高成长标的具备配置价值。从2018年三季度金价触底以来上行周期已超过三年,目前黄金公司估值整体已经历一波抬升,以龙头山东黄金为例,历史上公司Forward12月的PE位于27-50之间,目前公司Forward12月PE处于中枢以上水平,整体估值经历一波抬升。综合来看,我们认为在当前市场环境下,金价有望维持高位,成长优势突出的标的配置价值也会被挖掘。核心标的赤峰黄金、银泰黄金、山东黄金、紫金矿业、盛达资源(白银)等。

风险提示事件:宏观经济波动超预期风险;政策变动超预期风险;疫情反复风险;企业生产经营不及预期风险等。