中美2Y利差倒挂16bp,流动性或受约束

摘 要

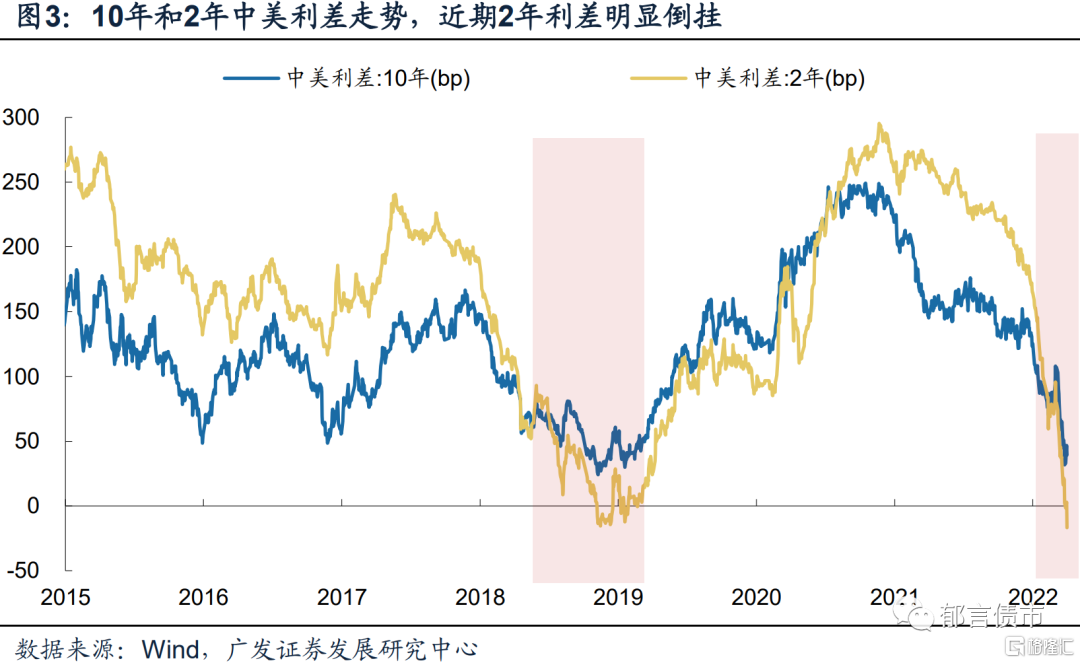

美联储加息预期再度升温,主要是受到两方面因素影响:一是美联储官员的鹰派发言,提升5月加息50bp的预期;二是3月非农薪资增长较为强劲。受此带动,美债短端利率上行幅度较大,导致中美利差短端出现倒挂。截至4月1日,2年期中美利差倒挂16bp,而10年期中美利差在40bp附近。

回顾2018年二季度至四季度,中美利差缩窄乃至短端利率倒挂,其一,限制了货币宽松的形式,货币政策继续强调中性,降准注重定向和结构性,市场没有形成降息等货币宽松加码的预期。其二,限制了资金利率下行,也间接限制了短端利率的空间,资金利率高于对应期限政策利率,也侧面反映出市场未形成降息预期。而且流动性十分宽松、外资流出阶段,央行可能还采用了类似正回购的方式回笼资金,以保持流动性平衡。进入2019年一季度,中美货币政策背离缓解之后,中国央行宽松政策加码,但中美利差对国内短端利率的约束,仍然有着短暂影响。

当前中美2年利差已倒挂16bp,也注意到当前与2018年存在的差别:其一,当前处于美联储加息早期,而2018年已是上一轮加息周期的末段。预计美联储本轮货币政策收紧,带来的外资流出等冲击,给境内市场带来的影响时间可能相对更久、程度也可能也相对更大。其二,2018年初货币宽松空间较大,而当前法定准备金率和政策利率均处于低位,面临外部约束,货币宽松的重心可能在于宽信用支撑经济。

进入二季度,中美利差缩窄甚至倒挂对短端利率形成外部约束,同时宽信用或仍是政策主线,长端利率博弈的空间偏窄,票息策略或相对占优。3月末至4月初,财政支出释放资金助力流动性转松,带动短端利率下行。参考2018年中美利差短端倒挂期间的流动性和短端利率表现,预计这种短期利率下行的走势可能难以延续。

核心假设风险。国内政策出现超预期调整。

美联储首次加息落地之后,中美国债利差快速收窄,我们在此前报告中回顾了具有相似特征的2018年,中美货币政策走向分道扬镳的过程。最近一周,中美2年期国债利率已经倒挂,短端利率的倒挂是否会对国内流动性及短端利率产生阶段性冲击?

1

美联储加息步伐可能进一步加快

美联储加息预期进一步升温。截至4月1日,CME FedWatch显示美联储全年加息9次以上的概率升至95.1%,加息10次以上的概率达到71.0%。而3月17日美联储加息落地时,全年加息9次和10次的概率仅分别为23.9%和2.5%。美联储加息预期再度升温,主要是受到两方面因素影响:

一是美联储官员的鹰派发言,提升5月加息50bp的预期。3月21日,美联储主席鲍威尔在美国全国商业经济协会称必要时未来一次或多次会议加息25bp以上,以降低通胀水平,CME FedWatch显示5月加息50bp概率从43.9%升至63.9%;3月25日,纽约联储主席也称如有必要加息50bp,5月加息50bp概率进一步升至70%以上。

二是3月非农薪资增长较为强劲。美国3月非农时薪同比增长5.6%,是2007年以来单月最大同比增幅;失业率也降至3.6%,接近疫情前的水平。劳动力市场供给紧张,导致工资快速增长,加剧通胀压力。数据发布后,美联储全年加息9次以上、10次以上的概率分别提升6.8、18.7个百分点。

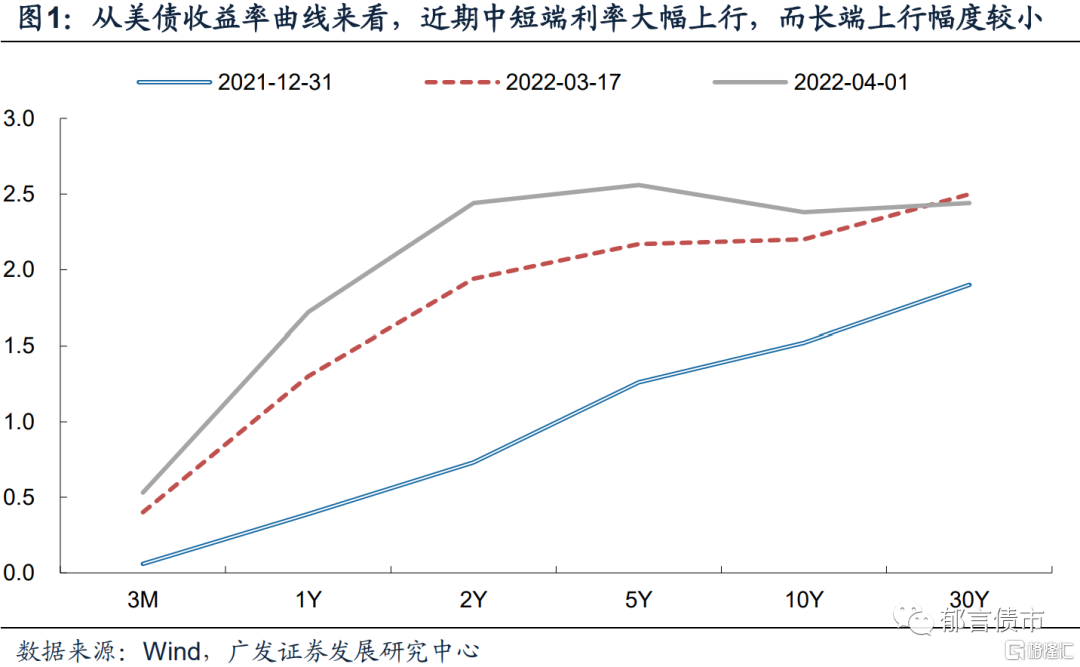

从美债表现来看,从3月17日加息落地至4月1日,2年期美债利率持续上行,上行幅度达到50bp,攀升至2.44%。5年期美债利率也持续上行,整体上行39bp,至2.56%。而10年期美债利率先上后下,整体上行18bp,25日达到高点2.48%后震荡下行至2.38%,与2年期和5年期美债收益率倒挂。这期间30年期美债利率反而下行了6bp至2.44%,与2年期美债收益率基本持平,与5年期美债收益率倒挂。这背后体现出,债市投资者认为美联储加息步伐加快,主要影响中短端利率,而货币收紧步伐较快,带来美国经济增长放缓预期,长端和超长端利率反而下行。

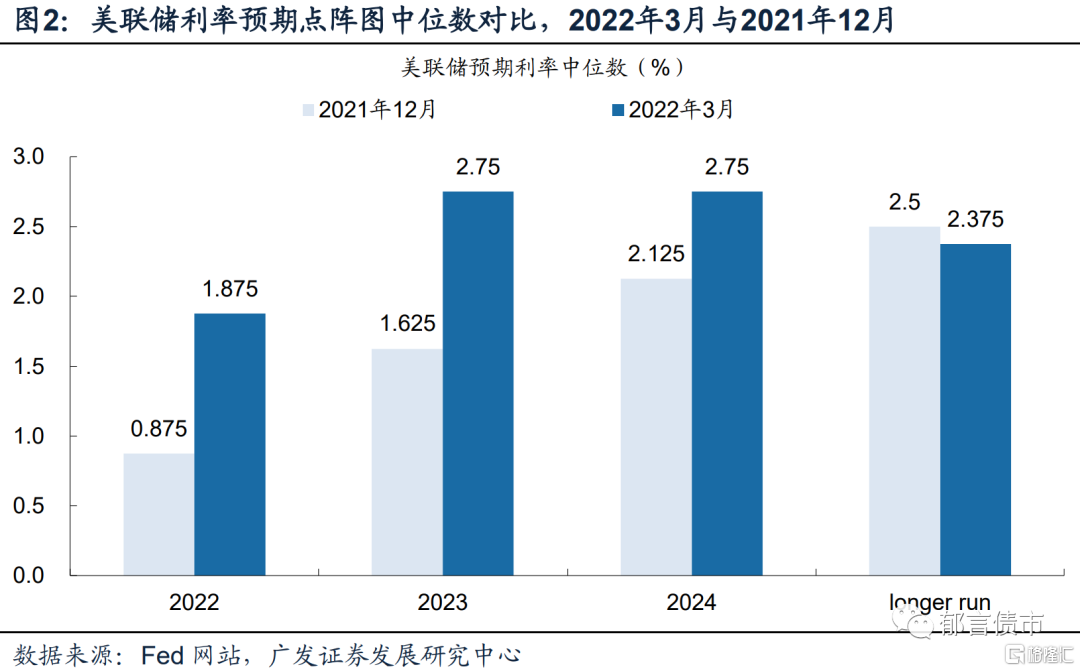

美债收益率曲线的表现,是美联储货币政策路径的提前反映。美联储3月会议的点阵图,2022、2023和2024年利率预期中位数分别为1.875%、2.75%和2.75%,而长期(longer run)利率预期中位数仅2.375%。相对12月点阵图,分别为上升100bp、112.5bp、62.5bp,以及下降12.5bp。2年和5年美债收益率更多参考了2023和2024的利率预期,反映未来两年美联储持续加息。近期美联储官员的鹰派表态以及非农薪资超预期,进一步推高了2022年加息次数的预期。而10年和30年美债则更接近长期利率预期,反映美联储加息后会进入降息周期。

美债短端利率上行幅度较大,导致中美利差短端出现倒挂。截至4月1日,2年期中美利差倒挂16bp,而10年期中美利差在40bp附近。中美利差短端倒挂带来的压力,可能对中债短端利率以及流动性产生影响。

2

2018中美利差缩窄对流动性的影响回顾

我们3月28日的报告回顾了中美货币政策的背离及对债市的影响,本篇着重于中美利差倒挂期间以及倒挂前夕的货币市场流动性和短端利率的走向。

2018年4月至12月,中美货币政策阶段性背离,中美利差快速缩窄,短端利差走向倒挂,国内流动性多数阶段为整体平衡状态。从国内货币政策角度来看,虽然2018年4月25日(4月17日公告)、7月5日(6月24日公告)和10月15日(10月7日公告)三次降准,但是这三次降准公告均提到货币政策稳健中性,并且都不是全面降准,没有覆盖县域农商行和民营银行等机构。而且均带有较为明确的结构性特征,4月降准置换MLF,释放1.3万亿元资金,扣除置换MLF净投放约4000亿元;7月降准主要针对债转股和支持小微企业贷款,分别对应资金投放5000亿元和2000亿元;10月降准同样为置换MLF,释放1.2万亿元资金,扣除置换MLF后净投放约7500亿元。当然我们也注意到三次降准净释放的资金量递增,货币宽松力度加大,这可能与2018下半年经济放缓有关。

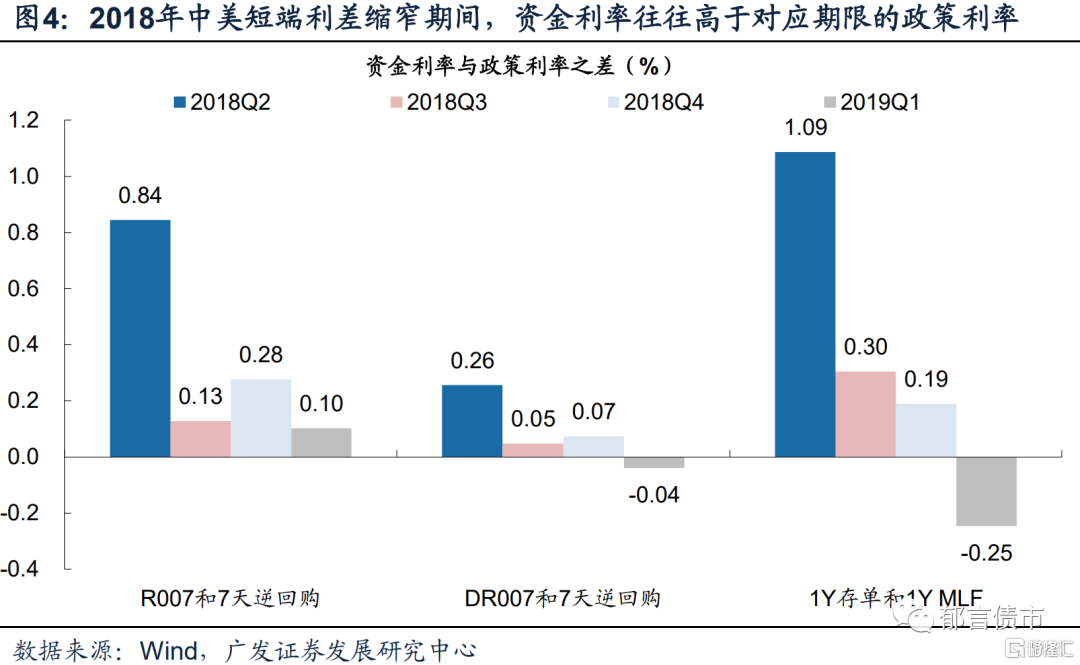

货币市场流动性在此期间维持平衡,资金利率多数时段内高于对应期限的政策利率。一方面,降准带来的流动性宽松,推动资金利率逐季下行;另一方面,央行货币政策强调中性、重视结构,以及中美利差缩窄甚至阶段倒挂、人民币汇率贬值的外部约束,使得当时市场的降息预期较弱,资金利率并未低于政策利率。

观察资金利率月度平均值,2018年R007均高于7天逆回购利率,二三四季度分别比7天逆回购利率高84、13和28bp;DR007除8月之外也高于7天逆回购利率,二三四季度分别比7天逆回购利率高26、5和7bp;1年期存单利率也明显高于1年期MLF利率,二三四季度分别高出109、30和19bp。

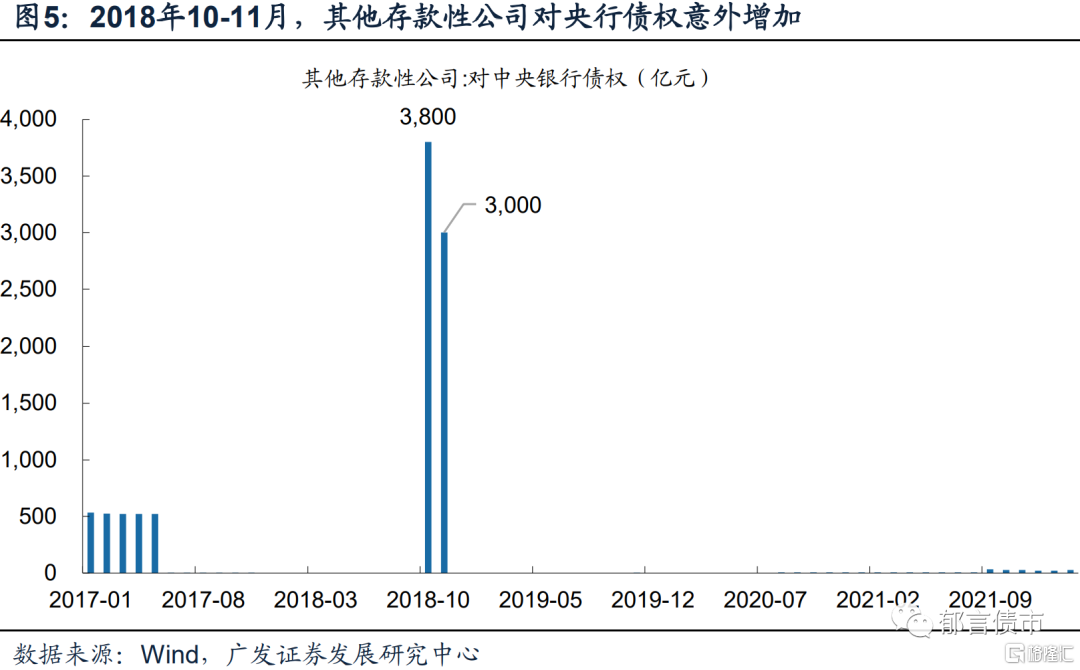

值得注意的是,2018年三四季度流动性较为宽松阶段,其他存款性公司资产负债表“对中央银行债权”科目在10月和11月出现异常增加,反映央行可能通过类似正回购等方式回笼过剩流动性。而10月和11月也恰为10月降准落地后,外资从境内债市流出阶段。

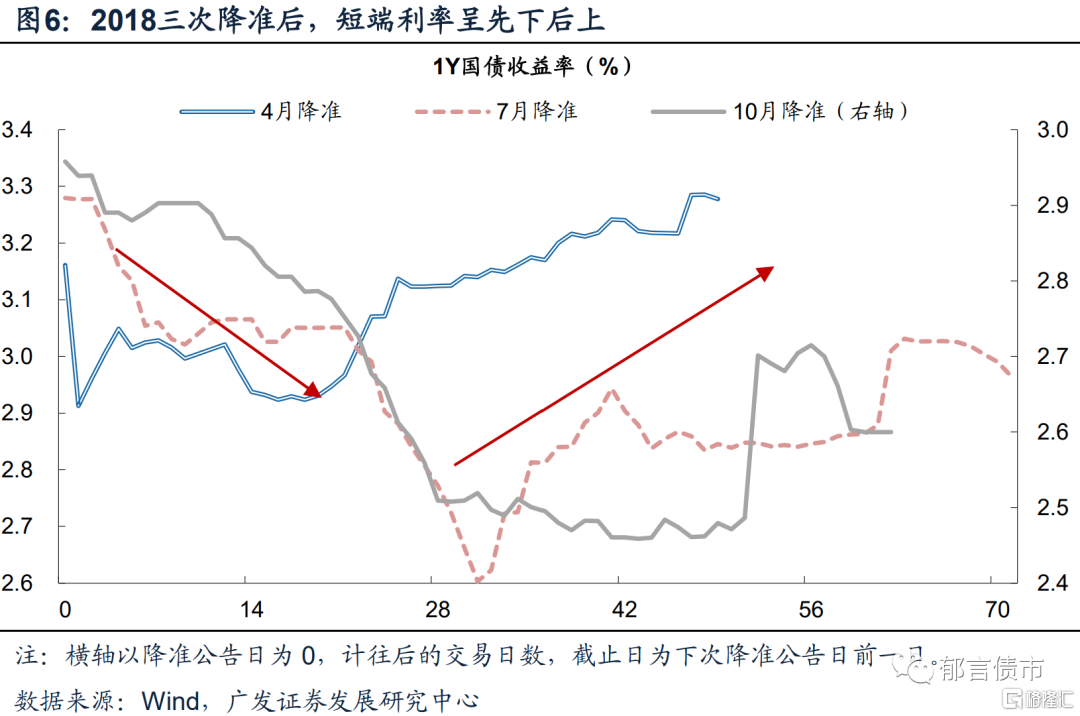

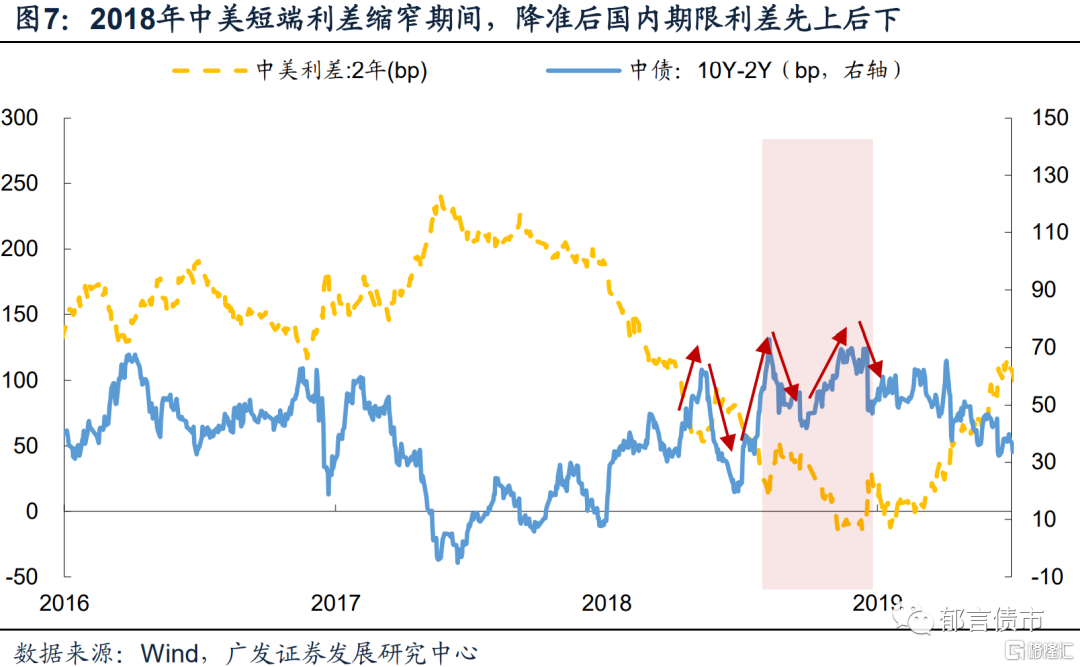

短端利率走势方面,三次降准后,短端利率均出现先下后上的情况。2018年4月公告降准后,1年期国债收益率先下行25bp,其后上行37bp。2018年6月公告降准后(7月实施),1年期国债收益率先下行68bp,其后上行43bp。2018年10月降准后,1年期国债收益率先下行50bp,其后上行26bp。这从侧面体现出降准带来的流动性宽松和短端利率下行,在面临外部约束的环境下,并未形成持续的货币宽松预期,因而短端利率的下行难以延续,难以完全对冲跨季等季节性因素的影响。在降准之后短端利率先下后上的推动下,国内短端利率和长端利率的期限利差呈现先上后下的震荡格局。

2018年末至2019年一季度,美联储逐渐转向“鸽派”,外部约束放松,中国央行创设TMLF打开降息预期,并在2019年1月实施全面降准。2018年12月,美联储加息25bp后,点阵图给出的预期显示2019年加息次数从3次降至2次,但进入2019年,美联储并未再继续加息。美联储逐渐转鸽,扭转了中美货币政策背离的状况,中国货币政策面临的外部约束得以缓解。

国内货币政策方面,2018年12月19日,在美联储加息前夕,央行创设TMLF,相对同期限MLF利率低15bp。这一行动打开了市场的降息预期。2019年1月,央行对金融机构实施全面降准1个百分点,净释放8000亿元资金,较2018年10月降准释放的资金量小幅增加,并且货币政策基调从此前的稳健中性转向稳健,使得市场的宽松预期明显升温。

流动性方面,资金利率低于同期限的政策利率,反映降息预期有所升温。2019年一季度,DR007平均值低于7天逆回购利率4bp;R007与7天逆回购利率的利差缩窄至10bp;并且1年期存单利率平均值低于1年期MLF利率25bp,也低于TMLF利率10bp。在外部约束缓解之后,在2019年多数时间出现了1年期存单利率持续低于1年期MLF利率的情况,除了反映银行负债端压力较小之外,也反映出市场存在降息预期。

短端利率方面,中美短端利差倒挂或者利差较窄的状况,在2019年一季度仍然存在,依旧对国内短端利率下行形成短暂约束。2019年一季度,全面降准先推动短端利率下行,2月中旬1年国债收益率一度降至2.3%附近。而当时中美2年期利差在10bp以内。2月下旬至3月上旬,中美短端利差仍维持在10bp左右,这一阶段中美短端利率出现了短暂的同步上行。3月中下旬开始,美债利率下行,而中债利率上行,两者利差明显扩大,中美利差对国内债市短端的影响得以缓解。

3

中美2年利差倒挂,流动性十分充裕状态难持续

2018年二季度至四季度期间,中美利差缩窄乃至短端利率倒挂,其一,限制了货币宽松的形式,货币政策继续强调中性,降准注重定向和结构性,市场没有形成降息等货币宽松加码的预期。其二,限制了资金利率下行,也间接限制了短端利率的空间,资金利率高于对应期限政策利率,也侧面反映出市场未形成降息预期。而且流动性十分宽松、外资流出阶段,央行可能还采用了类似正回购的方式回笼资金,以保持流动性平衡。进入2019年一季度,中美货币政策背离缓解之后,中国央行宽松政策加码,但中美利差对国内短端利率的约束,仍然有着短暂影响。

当前中美2年利差已倒挂16bp,回顾2018年中美货币政策背离期间,货币政策、流动性和短端利率表现的同时,也注意到当前与2018年存在的差别:

一是美联储加息周期所处的阶段不同、加息步伐也有差异。当前处于美联储加息早期,而2018年已是上一轮加息周期的末段。而且2022年美联储加息次数可能达到9-10次(按每次25bp计),同时可能在5月开启缩表进程,相对2018年加息4次100bp的节奏要更快。预计美联储本轮货币政策收紧,带来的外资流出等冲击,给境内市场带来的影响时间可能相对更久、程度也可能也相对更大。

美联储加息缩表给全球带来的影响,可能主要在三个方面,一是对全球金融市场的影响,美联储加息抬高全球无风险利率中枢,缩表减少美元流动性,抬高期限溢价,两者带来的紧缩效应可能冲击全球金融市场情绪;二是全球经济复苏进程可能受到阻碍,利率上升不仅直接影响美国的地产消费和耐用品消费,也会加剧美元债务融资主体的偿债压力,从而抑制消费支出和投资意愿;三是部分新兴市场脆弱性可能显现,主要是外资从新兴市场撤回美国所带来的外溢效应,对外债依赖度较高的经济体面临更大冲击。

对中国的影响可能主要是前两个渠道,一方面是美联储收紧,可能导致全球金融市场波动,情绪传导至国内金融市场;另一方面是美联储收紧导致的经济放缓,可能拖累国内出口。

二是中国央行的货币宽松空间存在较大差别。2018年初货币宽松空间较大,央行货币宽松逐渐加码,四次降准净释放的资金在逐渐增加,而2018年末推出的TMLF,也使得市场形成降准之后再降息的预期。具体从法定准备金率来看,当前央行的加权法定准备金率仅8.4%,而2018年初为14.9%。从逆回购和MLF利率来看,当前也处于2016年以来的低位,分别为2.1%和2.85%,而2018年4月时为2.55%和3.3%。

而当前法定准备金率和政策利率均处于低位,面临外部约束,货币宽松的重心可能在于宽信用支撑经济,也就是增强信贷总量增长的稳定性、保持信贷和社会融资适度增长。近期吉林和上海局部疫情,可能推升货币宽松预期。然而,即使4月央行可能再度推出降准等宽松政策,面临较窄的货币宽松空间和中美利差带来的外部约束,市场也很难像2018年那样形成每个季度都降准、以及大幅降息的预期。因而央行宽松政策落地,更容易引发债市走出利多出尽的行情。

三是人民币汇率是否阶段贬值,可能也会存在差别。2018年二三季度伴随中美利差缩窄,人民币汇率出现阶段贬值压力,兑美元汇率一度回落至接近7.0。而当前人民币汇率表现较为强势,这可能与出口强劲增长带来的经常项目顺差,以及疫情导致的出境旅游等需求减少所对应的服务项逆差缩减有关。后续人民币汇率是否出现阶段贬值,出口带来的贸易顺差和外资流出情况是两个重要观察变量。

进入二季度,中美利差缩窄甚至倒挂对短端利率形成外部约束,同时宽信用或仍是政策主线,长端利率博弈的空间偏窄,票息策略或相对占优。今年3月末,财政支出释放资金,叠加央行逆回购投放放量,流动性明显转松。这种宽松能否在二季度延续?2018年的回顾为我们提供了借鉴,在中美短端利差较窄的背景下,国内流动性往往趋于平衡。而且这一约束可能已经在当前阶段显现,表现为今年1月流动性较为宽松,而2月至3月中旬资金利率抬升,带动了短端利率的调整。预计受中美短端利差倒挂的约束,4月初流动性较为宽松的状态,可能难以延续到中旬税期之后。与之对应,4月利率走势可能先下行随后转为上行。

随着局部疫情逐渐退去,货币政策或再度发力(降准)促进信贷增长,以支持实体经济,从而使得债市的关注点重回宽信用。放松地产政策的城市数目仍在增加,个别城市甚至放松限购限售,地产或成为增量宽信用的一个渠道。只要宽信用的政策力度较强,长端利率都难以出现持续的下行行情,整体或延续震荡。在这种环境下,博弈长端利率交易机会的难度较大,票息策略或相对占优。

风险提示:

国内政策出现超预期调整。