下修中性及悲观情景下全A业绩增长预测

要点

①全A业绩承压,22Q1/21Q4/21Q3全A单季利润同比分别3.6%/-9.4%/-1.4%,全A(非金融)8.2%/-30.3%/-6.2%。

②成长价值盈利增速均回落,两者分化加剧,22Q1净利润同比创业板、上证50为-32.1%/1.5%,二者差值由21Q4的9.4pct扩大至33.6pct。

③22Q1过半行业盈利负增长,周期、成长板块增速居前,有色、煤炭、交运、电力设备、医药生物居前5。

④综合考虑疫情、通胀等因素,下调全A及全A(非金融)全年利润增速至中性-2.2%/-10.2%、悲观-8.5%/-20.3%,其中Q2是全年盈利增速低点,但下半年反弹有限 。

⑤分板块预测,我们预计仅消费、其他板块全年业绩正增,下修预测后目前周期、消费动态估值处近3年中枢,制造、TMT、其他板块估值仍处高位。

正文

截至4月30日,A股年报和一季报披露结束。整体来看,全A业绩21Q4单季同比-9.4%降幅扩大,22Q1单季同比3.6%小幅正增长。考虑到国内疫情反复带来的不确定性,我们下调2022年全A/全A(非金融)归母净利润增速预测至中性-2.2%/-10.2%、悲观-8.5%/-20.3%,调整预测后多数板块估值仍算不上便宜。

1. 全A业绩:2021Q4单季同比降幅扩大,2022Q1小幅正增长

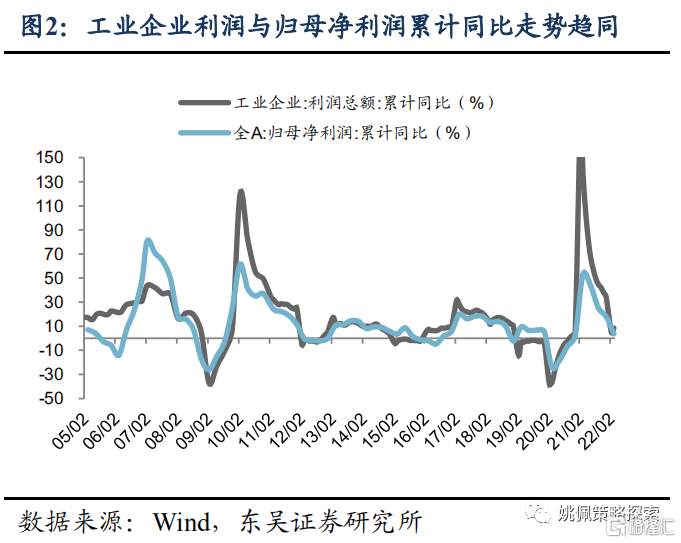

2021Q4全A归母净利润单季同比-9.4%继续下滑,2022Q1单季同比3.6%小幅正增长。截至4月30日,A股上市公司年报和一季报已全部披露。2022Q1/2021Q4/2021Q3全部A股归母净利润累计同比分别为3.6%/18.1%/25.1%,2005年以来均值为13.2%;剔除金融后为8.1%/25.4%/38.1%,2005年以来均值为13.2%。单季度表现来看,2021Q4同比降幅扩大,2022Q1/2021Q4/2021Q3全部A股单季度归母净利润同比增速分别为3.6%/-9.4%/-1.4%,2005年以来均值为24.3%;剔除金融后为8.2%/-30.3%/-6.2%,2005年以来均值为39.5%。整体来看,去年四季度以来国内宏观基本面走弱,同时大宗商品价格保持高位、国内疫情反复等多重影响,均对上市公司经营产生不利影响,我们预计一季度以来不断蔓延的Omicron疫情给经济和企业盈利带来巨大的不确定性,因此我们下调2022年全A/全A(非金融)归母净利润增速预测至中性-2.2%/-10.2%、悲观-8.5%/-20.3%,详见下文。

按利润表拆分归母净利润,22Q1营收增速对盈利构成拖累,毛利率、三费费率小幅改善。(1)22Q1全A营业收入同比增速11%,较21年18.5%回落。2022Q1/2021Q4/2021Q3全部A股营业收入累计同比为11.0%/18.5%/22.0%,2005年以来均值为14.0%;剔除金融后为13.7%/21.0%/25.7%,2005年以来均值为14.0%。(2)从毛利率看,22Q1有所回升,主因PPI高位、CPI回升导致上游资源品和部分消费行业毛利率改善。2022Q1/2021Q4/2021Q3全部A股累计毛利率为18.48%/17.99%/18.30%,2005年以来均值为18.88%,当前处于2005年以来由低到高36.7%分位;剔除金融后为18.47%/17.97%/18.28%,2005年以来均值为18.87%。(3)从三项费用来看,22Q1三费费率均有下降。其中2022Q1/2021Q4/2021Q3全部A股的累计财务费用率为1.07%/1.11%/1.12%,主因央行降准降息助推实体经济融资成本下降,累计管理费用率为5.7%/6.4%/6.0%,累计销售费用率为3.1%/3.2%/3.4%。

2022Q1 ROE(TTM)继续回落至9.3%,剔除金融后为8.9%。2022Q1/2021Q4/2021Q3全部A股ROE(TTM,整体法,下同)为9.3%/9.7%/9.8%,2005年以来均值11.4%。剔除金融后为8.9%/9.2%/9.3%,2005年以来均值9.6%。单季度来看,全部A股2022Q1/2021Q4/2021Q3单季度ROE为2.5%/1.5%/2.5%,2005年以来均值2.9%;剔除金融后为2.4%/0.9%/2.5%,2005年以来均值2.4%。全年来看,后续经济下行压力仍然较大,A股ROE可能承压,我们预计全年全部A股ROE可能在9%-9.5%。

杜邦拆解ROE,净利率、周转效率下降构成主要拖累。根据杜邦公式拆解ROE:(1)22Q1全部A股净利率(TTM)较21Q4继续下滑。2022Q1/2021Q4/2021Q3为8.35%/8.40%/8.53%,处2005年以来32%分位,剔除金融后为5.57%/5.47%/5.63%,处2005年以来65%分位。(2)全部A股资产周转率下降,2022Q1/2021Q4/2021Q3为0.189/0.197/0.192次,2005年以来均值0.236次;剔除金融后为0.650/0.673/0.654次,2005年以来均值0.747次。(3)全部A股资产负债率基本平稳。全部A股2022Q1/2021Q4/2021Q3资产负债率为83.0%/83.0%/83.3%,2005年以来均值83.3%;剔除金融后为59.2%/59.9%/60.3%,2005年以来的均值为58.7%,上市公司整体杠杆稳定。

2.22Q1成长价值分化加剧,资源品、电新、医药盈利增速居前

从宽基指数来看,成长价值盈利增速均有回落,两者分化加剧。创业板指2022Q1净利润同比-32.1%,较21年7.0%大幅下降;上证50净利润同比1.5%,同样较21年16.4%出现回落,二者盈利增速差值由9.4pct扩大至33.6pct,成长价值风格业绩分化加剧。具体来看,2022Q1/2021Q4/2021Q3创业板指净利润累计同比-32.1%/7.0%/7.1%,逐季下滑明显;上证50分别为1.5%/16.4%/19.7%,相对更为稳健,两者增速差值出现扩大趋势。

大小盘盈利增速普降,两者分化收敛。中证100 2022Q1净利润同比2.0%,较21年13.7%下滑明显;中证1000 净利润同比0.5%,较21年33.9%下滑幅度更大。但二者盈利增速差值由20.1pct收窄至1.4pct,分化趋势出现收敛。

2022Q1过半行业盈利负增长,周期、成长板块增速居前。2022Q1共19个行业净利润同比负增,显示出经济下行压力对微观企业的冲击。具体来看,有色(123.1%)、煤炭(82.4%)、交运(41.1%)、电力设备(31.7%)、医药生物(27.8%)居前;农林牧渔(-197.3%)、综合(-117.0%)、计算机(-89.1%)、证券(-45.2%)、轻工制造(-40.2%)最低。

3. 下调全A及全A(非金融)全年利润增速至中性-2.2%/-10.2%、悲观-8.5%/-20.3%

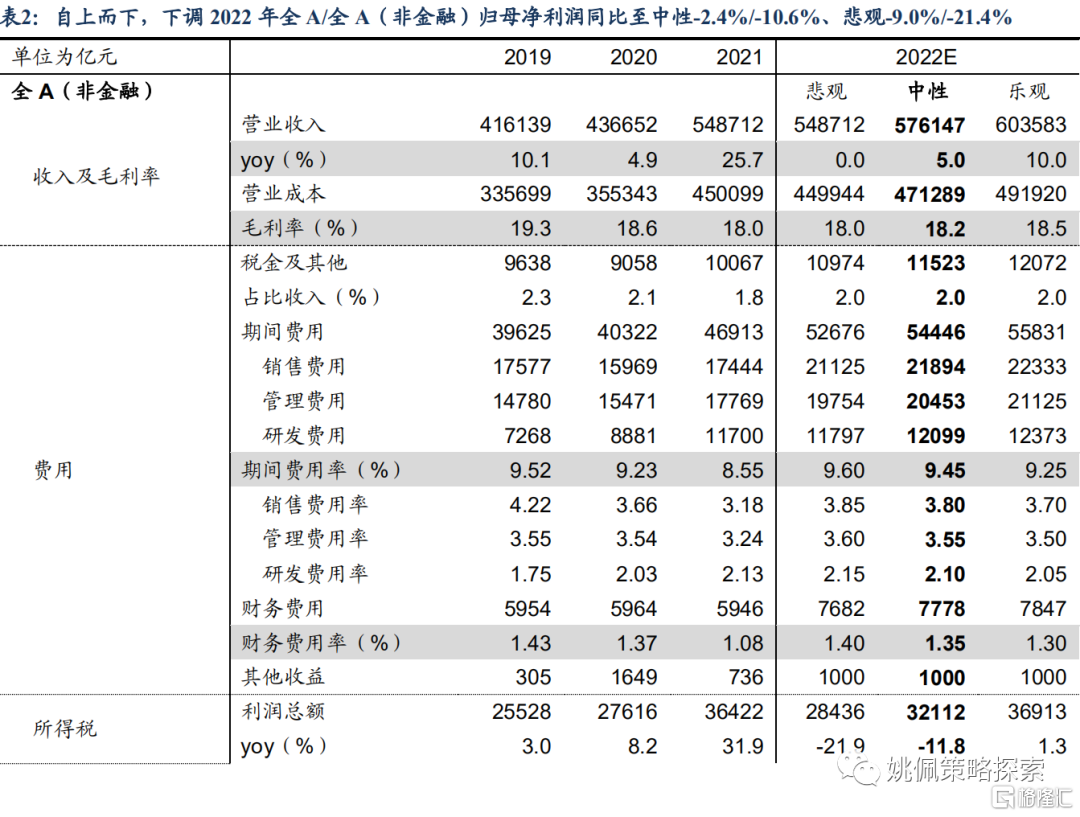

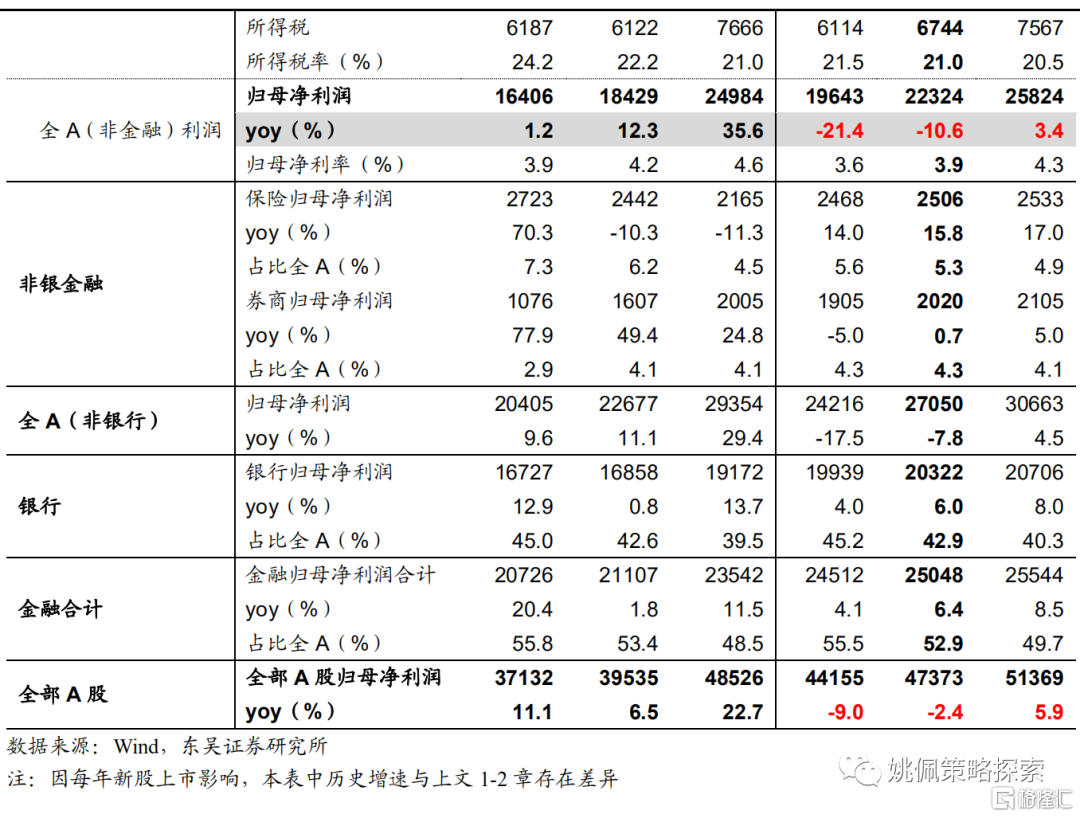

自上而下,下调全A及全A(非金融)2022年归母净利润增速至中性-2.4%、-10.6%、悲观-9.0%/-21.4%。沿用我们此前自上而下预测框架,具体框架逻辑详见《业绩零增的稳定器——20211220》。营收端,年初两会制定的全年5.5% GDP增速目标并未考虑疫情扰动,但一季度以来疫情蔓延带来较大不确定性,目前2022年中国GDP增速彭博一致预期为4.9%,部分外资行甚至给出4.2%的悲观预测,综合考虑我们将全A(非金融)营收增速下调为悲观(8%→0%)、中性(10%→5%)、乐观(12%→10%)。毛利率,PPI超预期坚挺有利于周期行业毛利维持高位,CPI回升也有助于部分消费行业毛利改善,但考虑到疫情封控导致的大面积停工停产,众多企业产能利用率下滑拖累毛利,我们将2022年全A毛利率修复幅度调降,悲观-中性-乐观情景下分别为18.0%/18.2%/18.5%。费用端,参考2020年经验,疫情影响下销售费用率有所下滑,因此调低费用率预测,但由于营收增速回落,预计2022年费用率较21年仍会提升。综合来看,下调全A净利润预测悲观(-3.1%→-9.0%)、中性(2.7%→-2.4%)、乐观(8.7%→5.9%);全A(非金融)净利润预测悲观(-11.1%→-21.4%)、中性(-1.7%→-10.6%)、乐观(8.0%→3.4%)。

分板块加总,下调全A及全A(非金融)2022年归母净利润增速至中性-2.2%、-10.2%、悲观-8.5%/-20.3%。悲观假设下,预计全A/全A(非金融)净利润同比-8.5%/-20.3%,其中上游周期-24%、中下游制造-35.5%、消费-9.8%、TMT -29.5%、其他-1.9%;中性假设下全A/全A(非金融)净利润同比-2.2%/-10.2%,其中上游周期-14.8%、中下游制造-28.5%、消费1.0%、TMT -20%、其他12.6%;乐观假设下全A/全A(非金融)净利润同比4.4%/0.6%,其中上游周期-4.9%、中下游制造-19.5%、消费10.9%、TMT -9.7%、其他28.5%。

分板块来看:①悲观假设下,疫情存在多点散发、持续影响的可能,宏观经济压力更大,对各行业营收造成普遍冲击,同时由于封控管理带来的物流不畅,通胀可能继续维持在高位,多数行业毛利率继续承压;相对占优的行业可能集中在上游周期和地产基建等领域,部分资源品价格存在继续上涨可能,地产基建发力稳经济的需求更为迫切,全A(非金融)净利润可能同比下降20.3%,降幅仅小于2008年。②乐观假设下,若国内疫情得到较好管控,产业链供应链快速恢复,则宏观经济有望企稳回升并带动企业营收增长,同时需求回暖畅通成本传导机制,中下游毛利率将有明显改善;相对占优的行业集中在中下游的消费、高景气制造业,修复弹性更强,但即便在乐观假设下,我们预计全A(非金融)净利润同比仅0.6%,业绩压力不可小觑。③中性假设下,疫情影响处在中等水平,宏观经济仍然承压,通胀维持高位,相对占优的行业集中在受疫情冲击相对较小的食品饮料、医药生物,业绩稳定优势得以凸显,以及受益稳增长发力的地产、基建等。

下调预测后,中下游制造、TMT、其他板块动态估值处在历史高位,周期、消费居中枢。根据调整后的各板块盈利预测,计算2022年动态PE(整体法),中下游制造45倍(近3年99%分位,下同)、TMT 49.5倍(73%)、其他19.6倍(90%)估值仍然偏高;周期16.9倍(56%)、消费40.3倍(48%)处中枢位置,但仍算不上便宜。

注:按照产业属性将非金融行业(申万行业分类)划分为五大板块(下同):①上游周期:煤炭、化工、钢铁、有色金属。②中下游制造:建筑材料、电气设备、机械设备、国防军工、汽车。③科技TMT:电子、计算机、传媒、通信。④消费:家电、纺服、轻工、商贸、农林牧渔、食品饮料、休闲服务、医药生物、美容护理。⑤其他:建筑、房地产、公用事业、环保、交运。

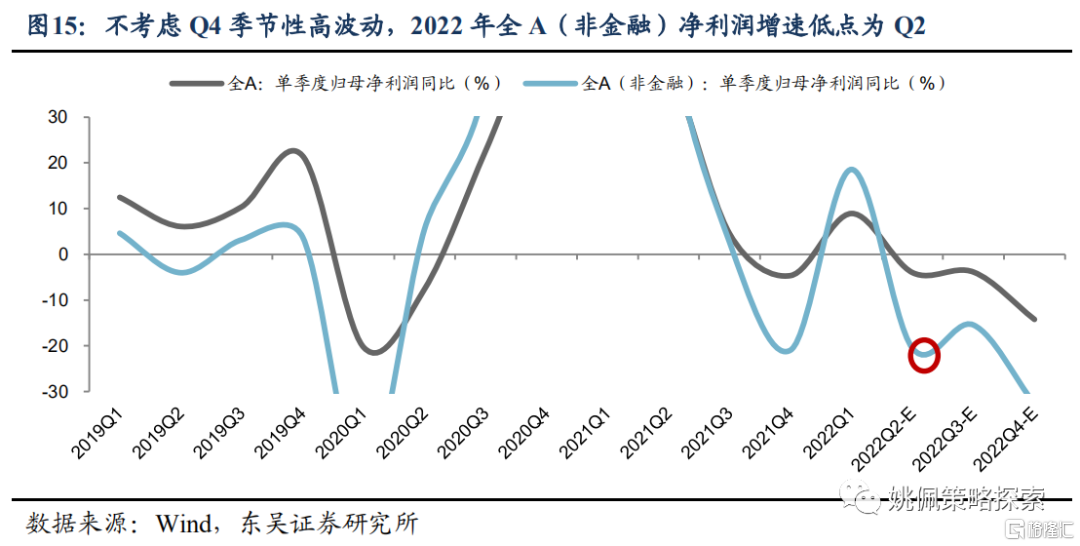

不考虑波动较大的Q4,Q2可能为全年盈利低点,但下半年反弹有限。根据历年各季度盈利分布规律,预计Q2-Q4单季度净利润同比全A为-4.0%/-3.9%/-14.2%,全A(非金融)为-20.5%/-15.4%/-32.7%,由于每年Q4利润体量小,费用/减值确认集中,导致具有季节性的高波动,不考虑Q4则Q2是全年盈利增速低点,但下半年反弹有限。

风险提示

全球疫情蔓延风险、疫苗有效性:海外疫情不断反复,若海外疫情加剧,可能对相关产业链及国内进出口造成影响。

宏观经济增长不及预期:若国内经济复苏进程不及预期,可能影响上市公司基本面表现。

通胀超预期反弹,货币政策转向:若PPI再次反弹,通胀压力回升可能引致货币政策收紧。

历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效。