美联储历次加息周期中,各类资产表现如何?

摘要

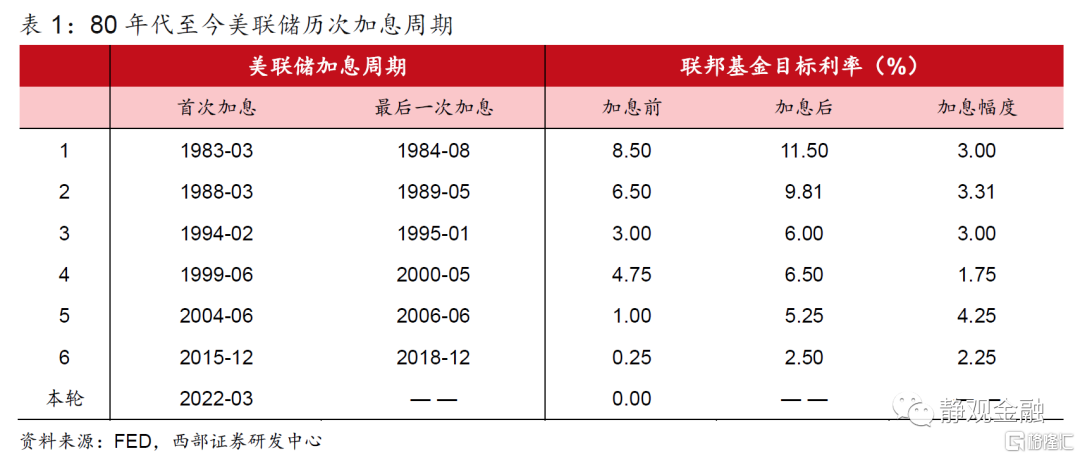

80年代以来美国共经历6轮加息周期:1983.03-1984.08、1988.03-1989.05、1994.02-1995.02、1999.06-2000.05、2004.06-2006.06、2015.12-2018.12。新轮加息周期正启,我们复盘加息期内各类资产表现。

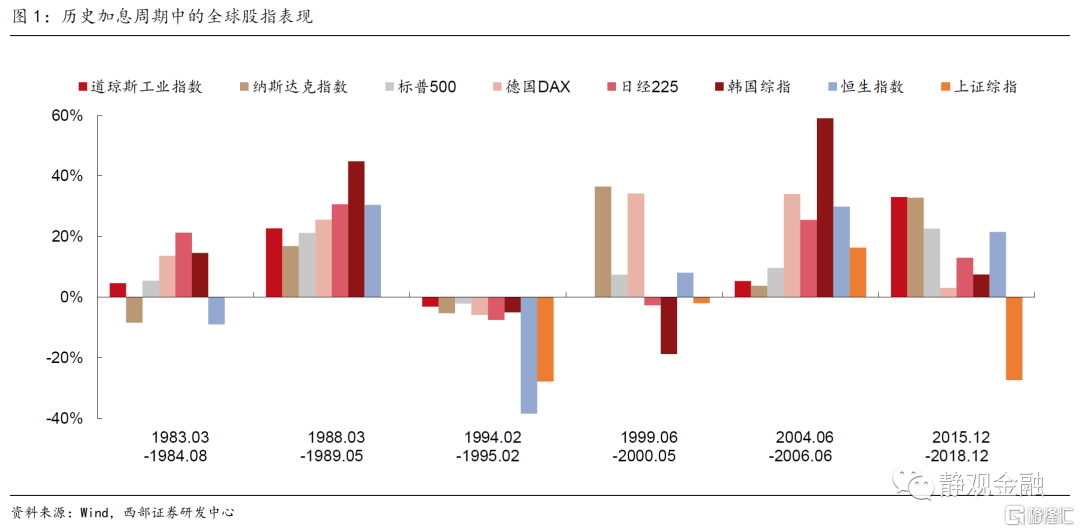

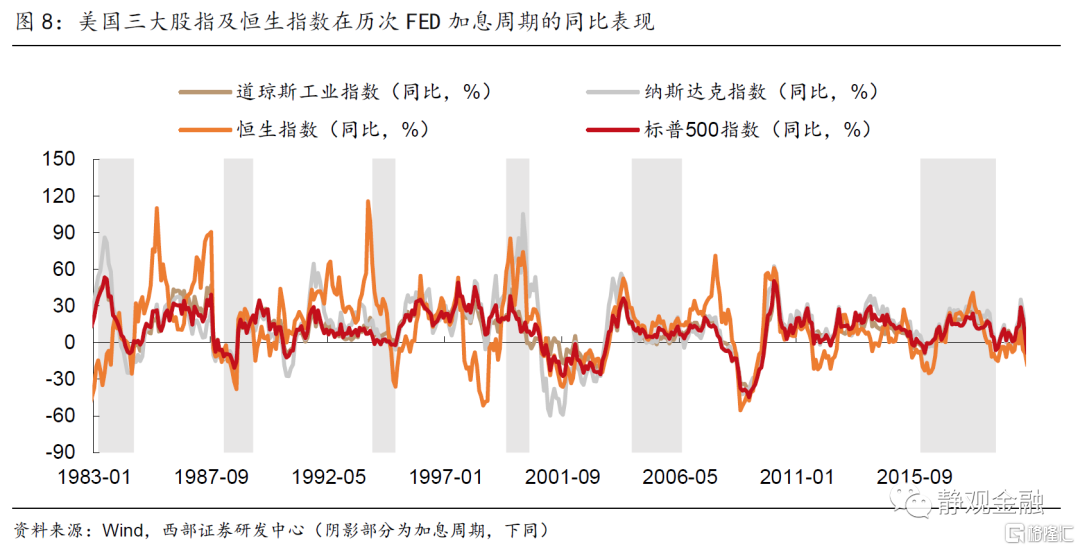

权益市场及估值:美联储加息周期下,股市走势并无统一特征。1988-1989、2004-2006周期中全球主要股指普涨,1983-1984、1999-2000、2015-2018各国股指表现分化。标普500在五轮加息中上涨,一轮中下跌;港股在两轮加息中走弱,四次加息中走强。

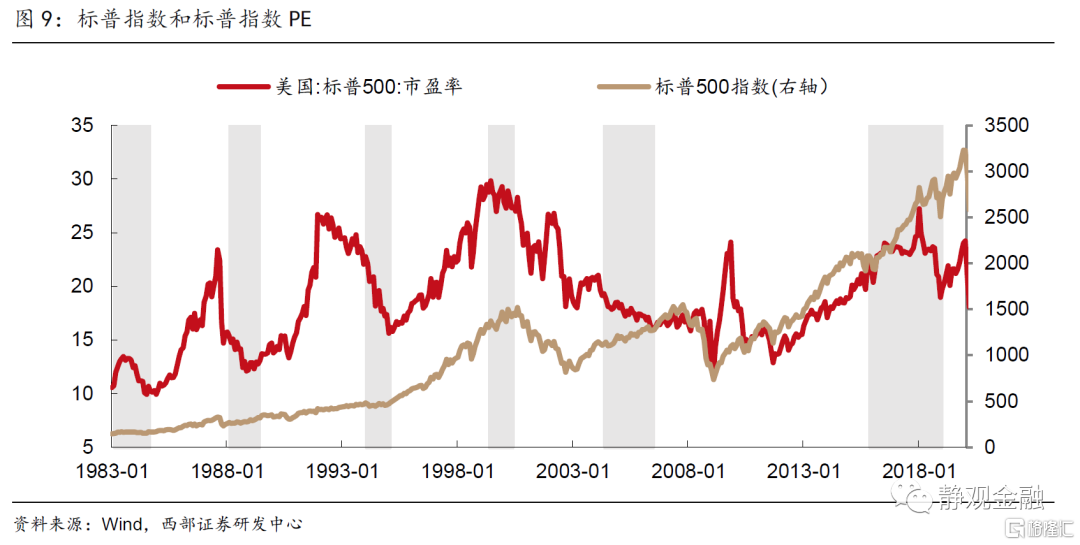

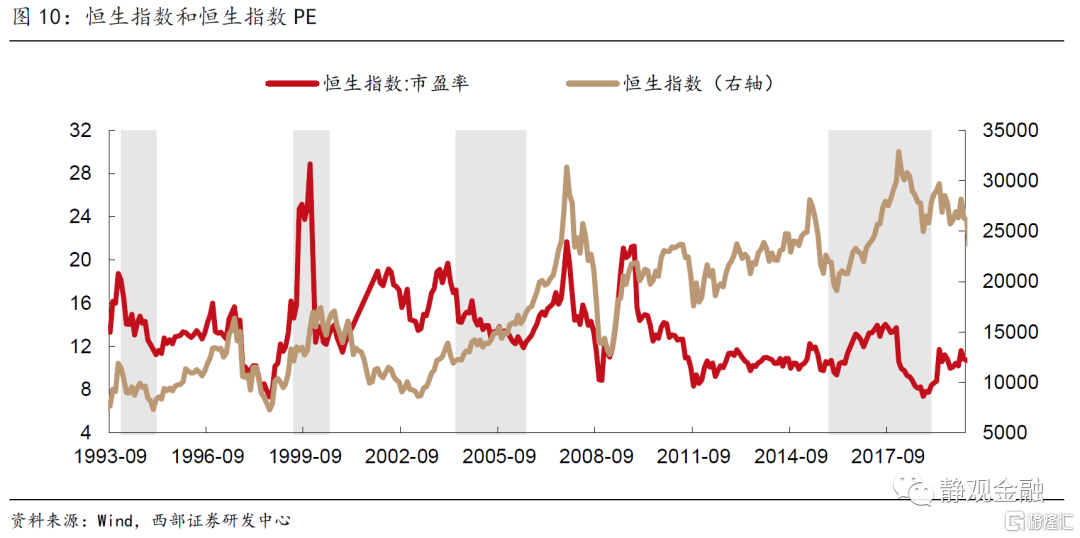

加息周期往往带来估值的阶段性调整。美联储加息周期中,美股及港股往往会出现阶段性估值调整;估值拐点未必是股市拐点,美股港股的走势关键看企业盈利与估值的赛跑。

加息期间A股有回调风险,1994-1995、2015-2018两轮加息时期A股回调较深,大盘相对中小盘和创业板更抗跌。1999-2000、2004-2006加息期间,A股先大幅下跌后转为回升。

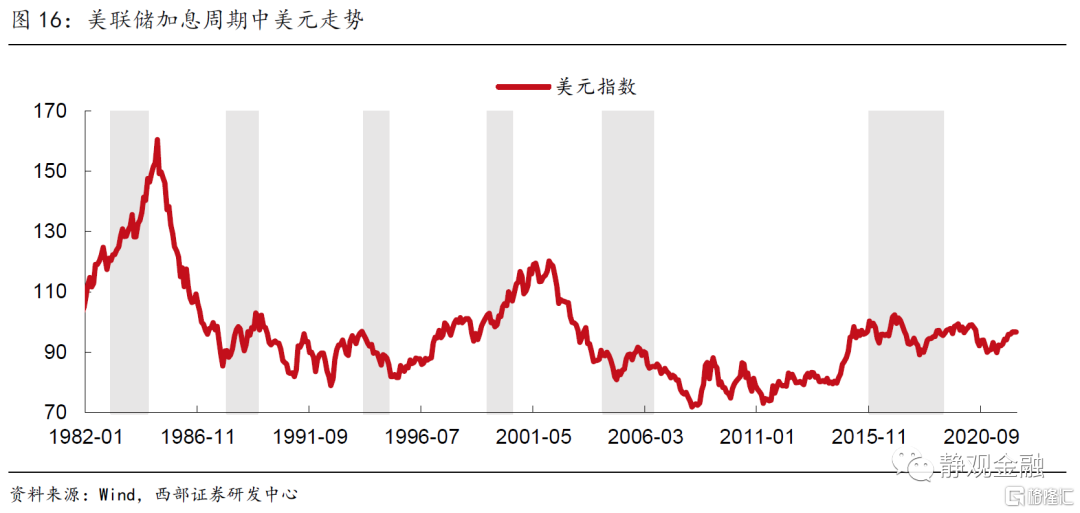

美元及国际汇率:美元在加息周期内未必上涨。历史上六次加息周期中,美元三次上涨(1983-1984、1988-1989、1999-2000)、一次持续下跌(1994-1995)、两次呈震荡走势后收跌(2004-2006、2015-2018)。

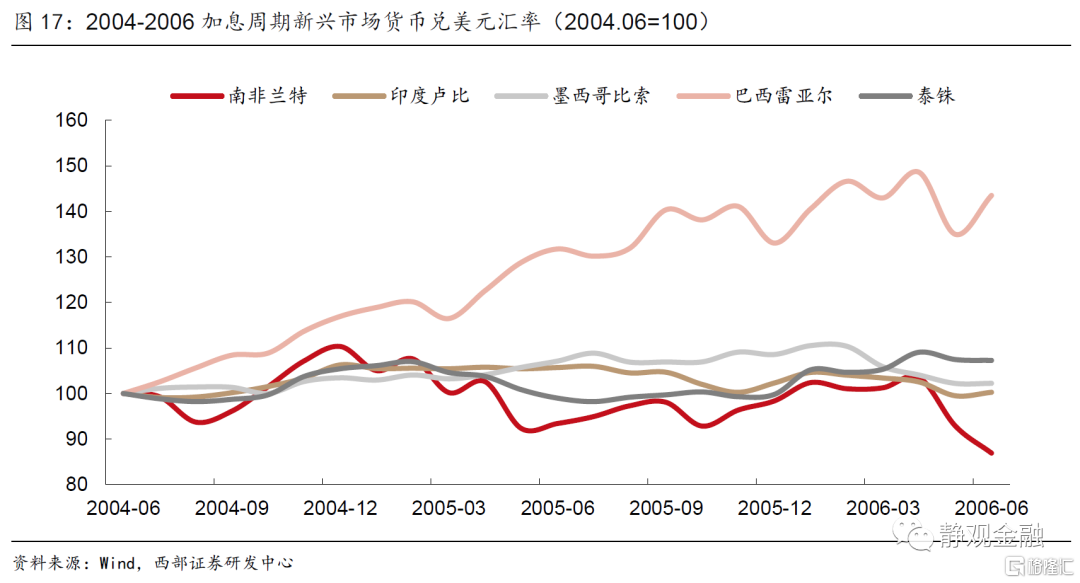

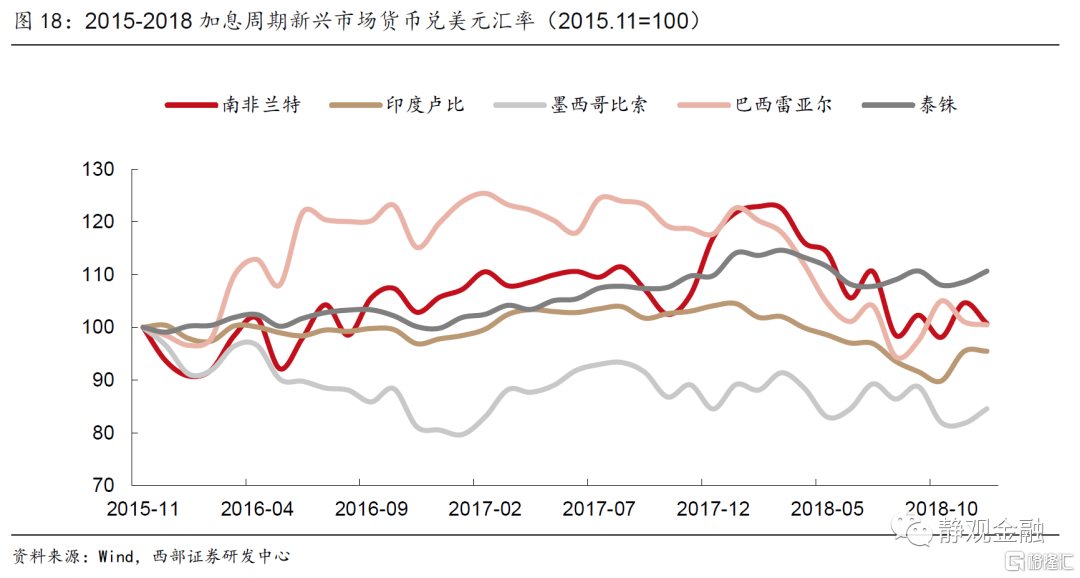

加息对新兴市场货币的影响不定。2000年之后开始的两轮加息周期中,新兴市场货币表现分化,各国涨跌不一。

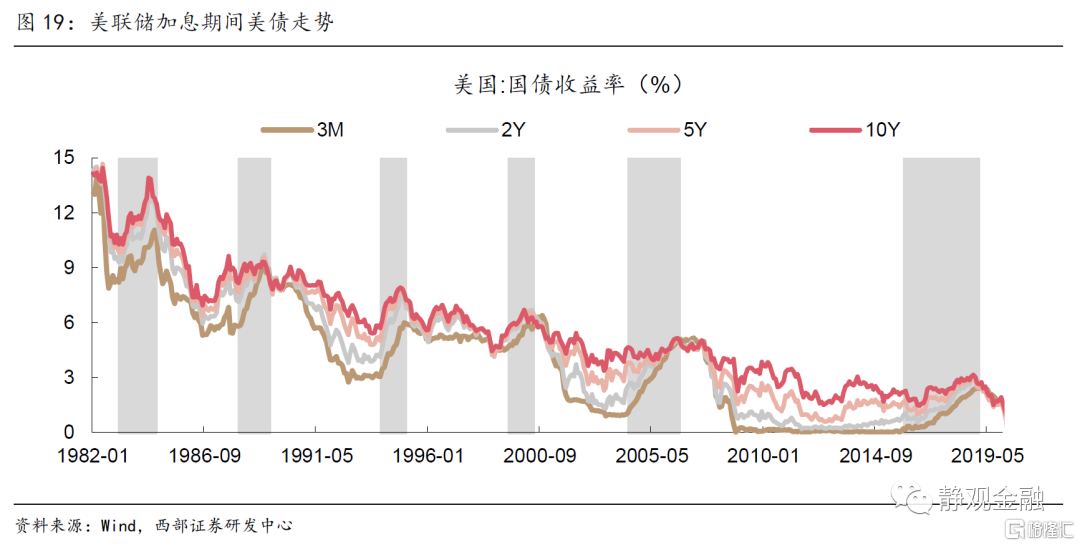

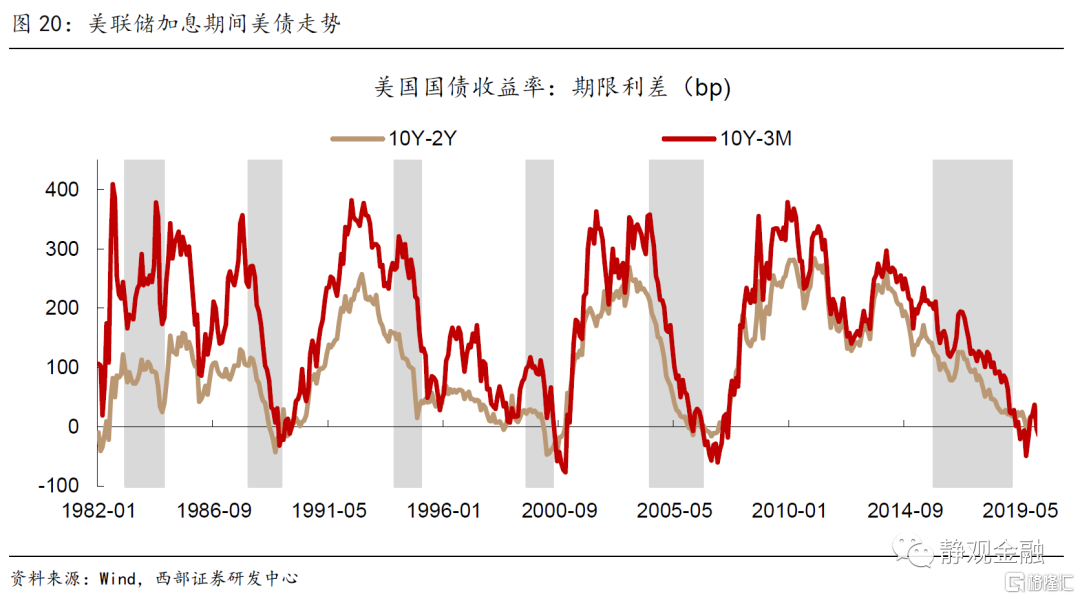

债券与黄金:历史上加息结束前美债10Y-2Y期限利差转负。美联储六轮加息均带动美债收益率全面上行,同时期限利差收窄。除了1983-1984的加息周期以外,10Y2Y美债收益率曲线倒挂/接近倒挂,预示加息周期的终点。

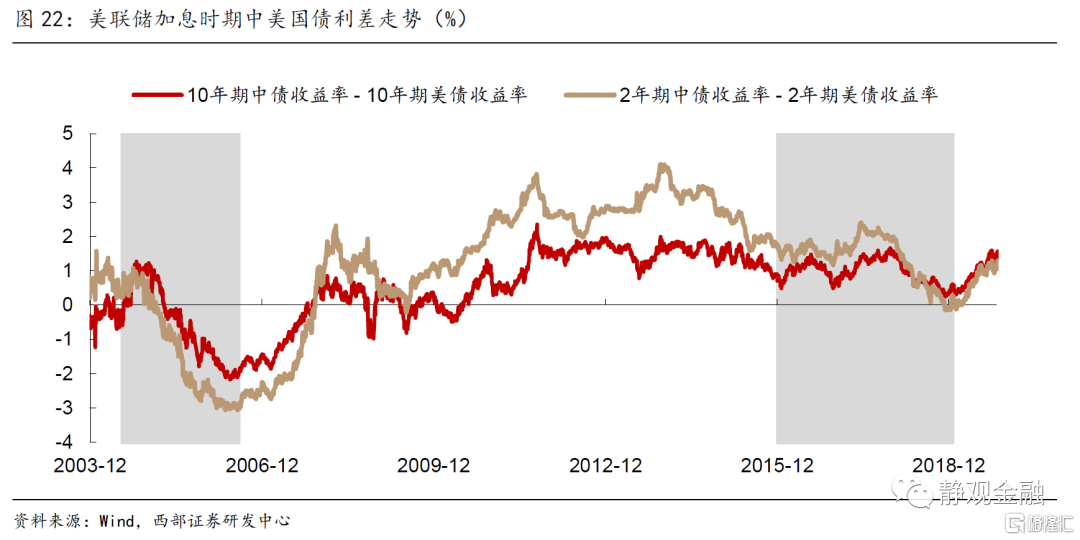

近两轮加息周期中,2Y中美国债利差均现倒挂。2004-2006加息期间,2Y中美国债利差在2004年底转负,加息结束时达-306bp低点。2015-2018加息期2Y中美国债利差先上行后持续下降,加息结束前降至零以下。

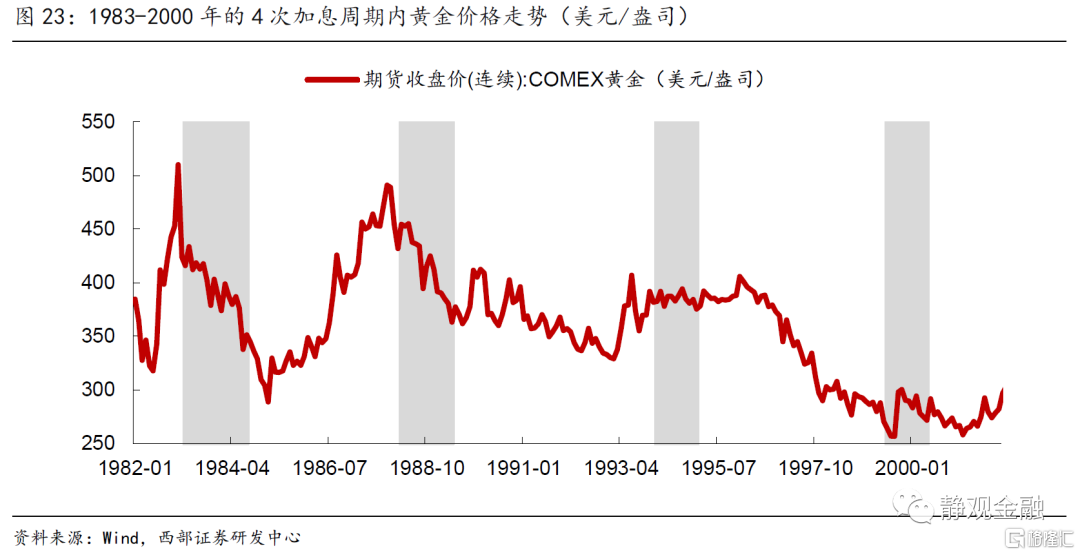

各轮加息周期内,黄金价格涨跌不一。80年代的两轮加息中,金价快速下跌。90年代开启的两次加息中黄金价格呈震荡走势。最近的两轮加息周期内黄金价格收涨。

正文

80年代以来美国曾一共经历6轮加息周期,分别是1983年3月-1984年8月,1988年3月-1989年5月,1994年2月-1995年2月,1999年6月-2000年5月,2004年6月-2006年6月,2015年12月-2018年1月。2022年3月美联储开启新一次加息周期。在此我们对前六轮加息周期中各类资产价格表现进行复盘。

一、权益市场及估值

(一)加息周期内全球股市走势无统一特征

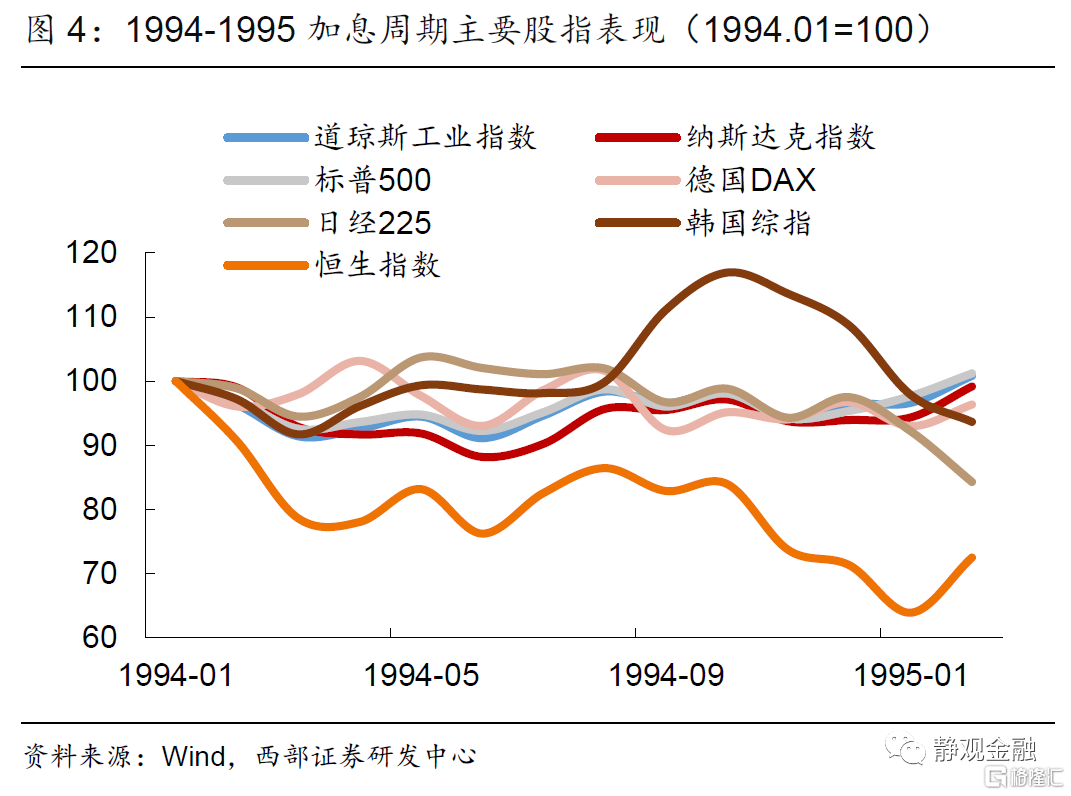

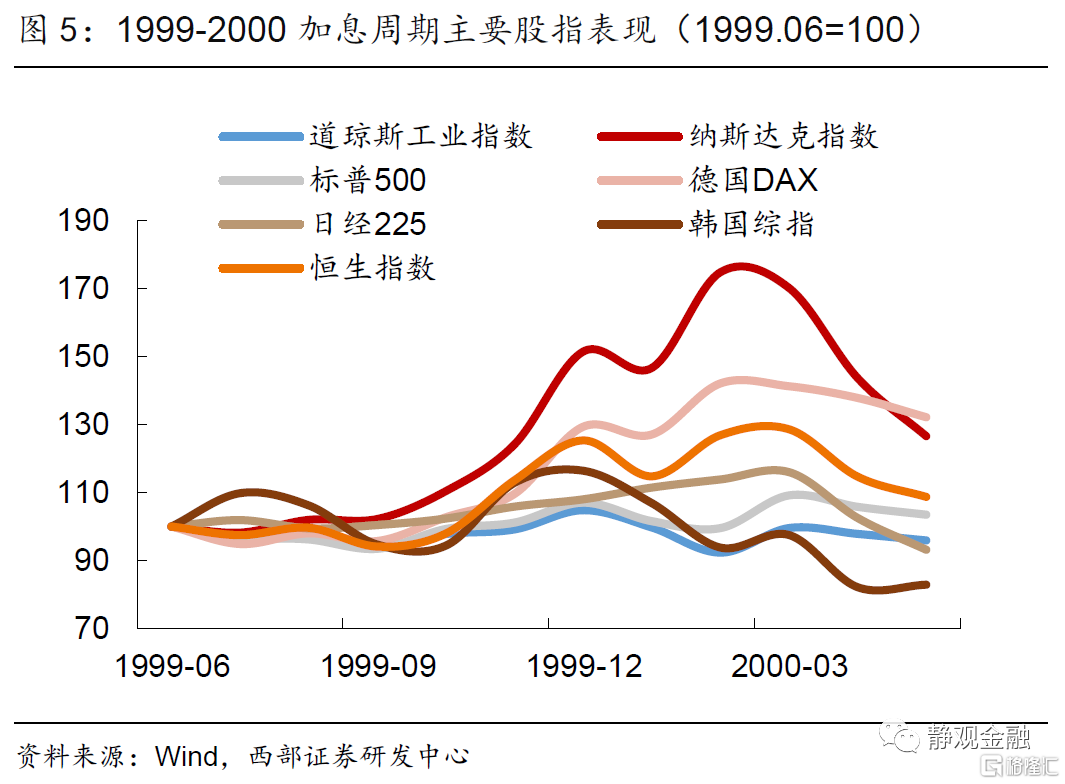

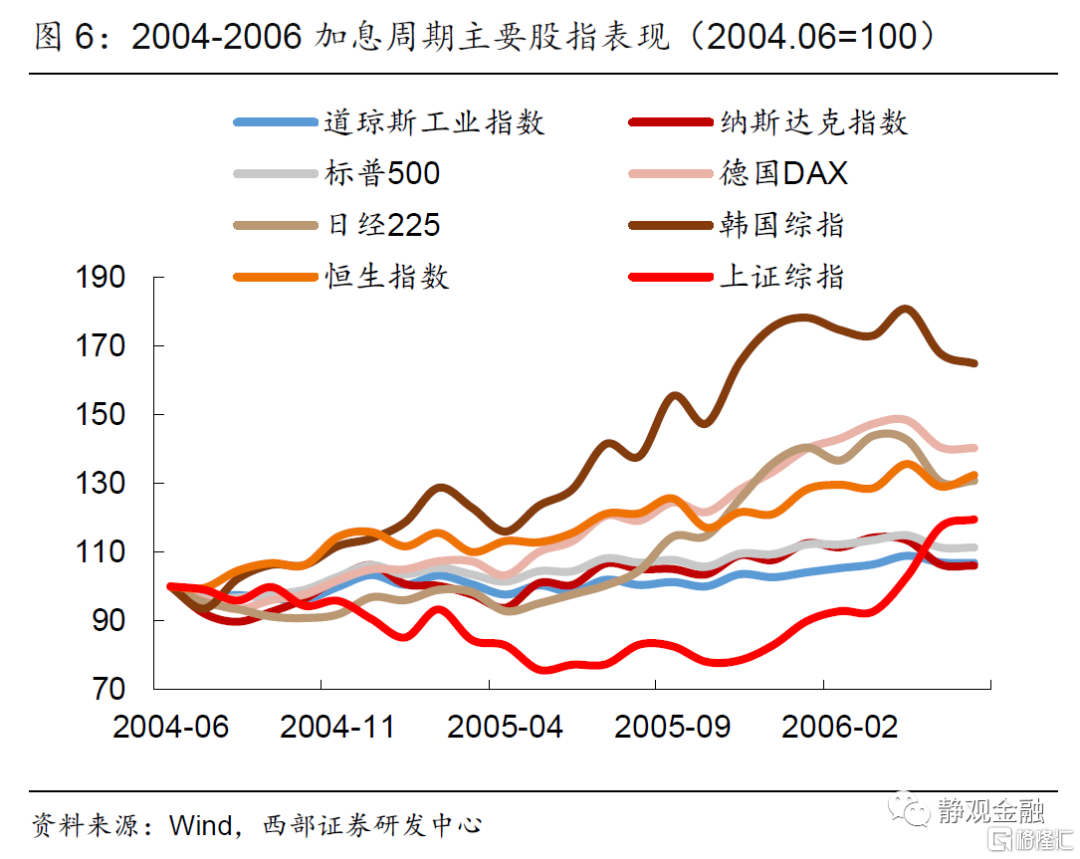

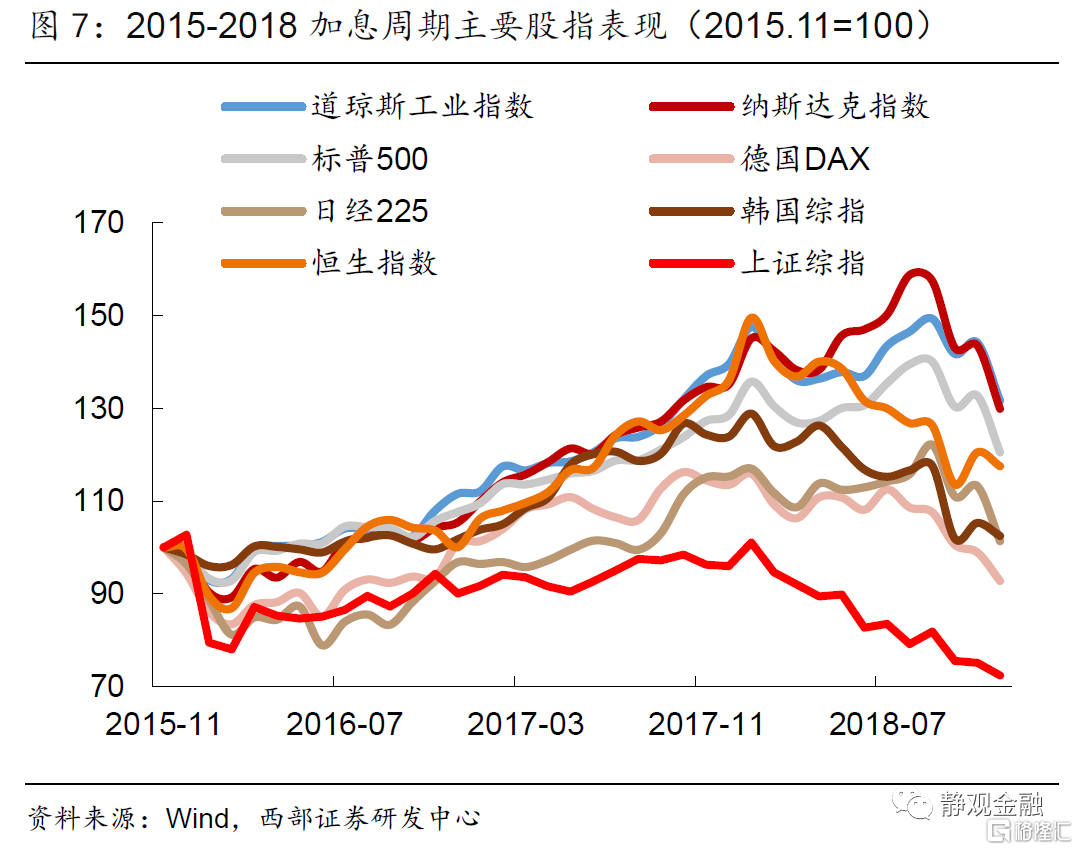

美联储加息周期下,股市走势并无统一特征。1988-1989年、2004-2006年主要股指普涨;而1983-1984、1999-2000、2015-2018全球股指表现分化。道指、标普500在80年代的两轮加息以及2015-2018加息周期中表现较好。日经225和韩国综指在80年代的两次加息和2000年以后的两次加息中上涨,在另外两轮中下跌。港股在1983-1984、1995-1995两轮加息中走弱,其他四次加息中走强。

(二)加息周期常伴随估值的阶段性调整

加息周期往往带来估值的阶段性调整。在美联储历次加息周期中,除了最近一轮以外,美股及港股的指数同比均现高位回落或低位徘徊,在2015-2018年加息周期中指数同比先升后降。美联储加息周期中,美股及港股往往会出现阶段性估值调整,但这大概率说明加息对估值的影响是渐进式的。

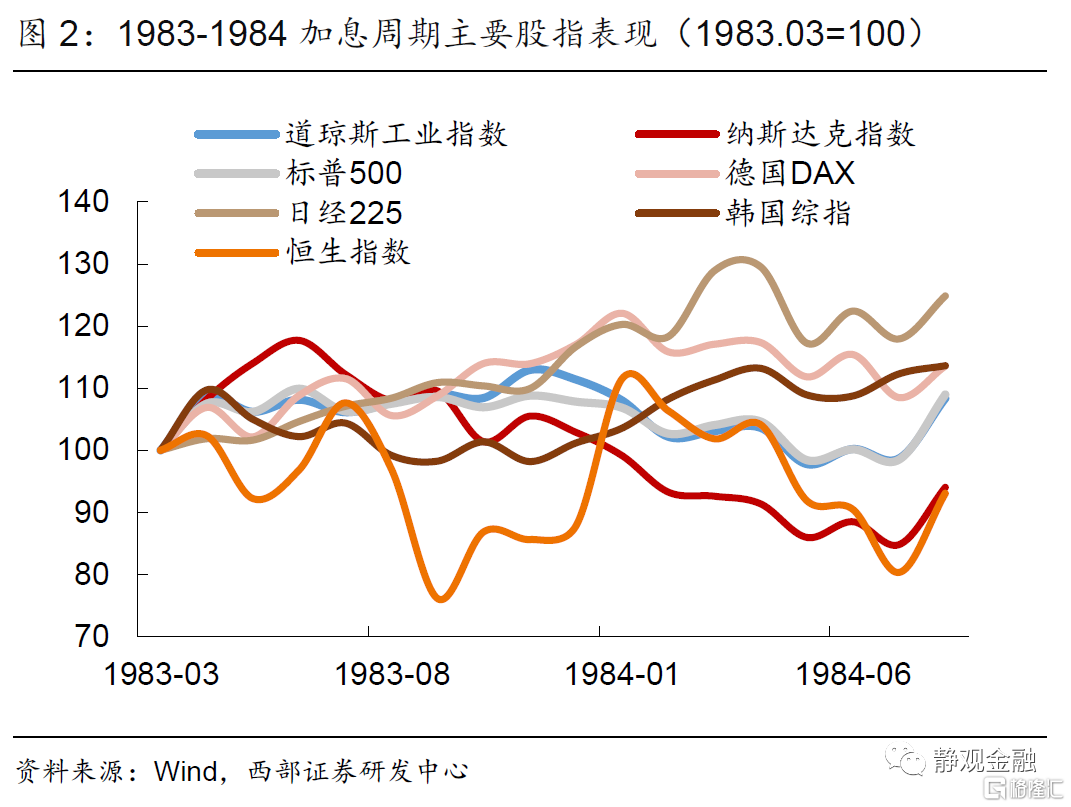

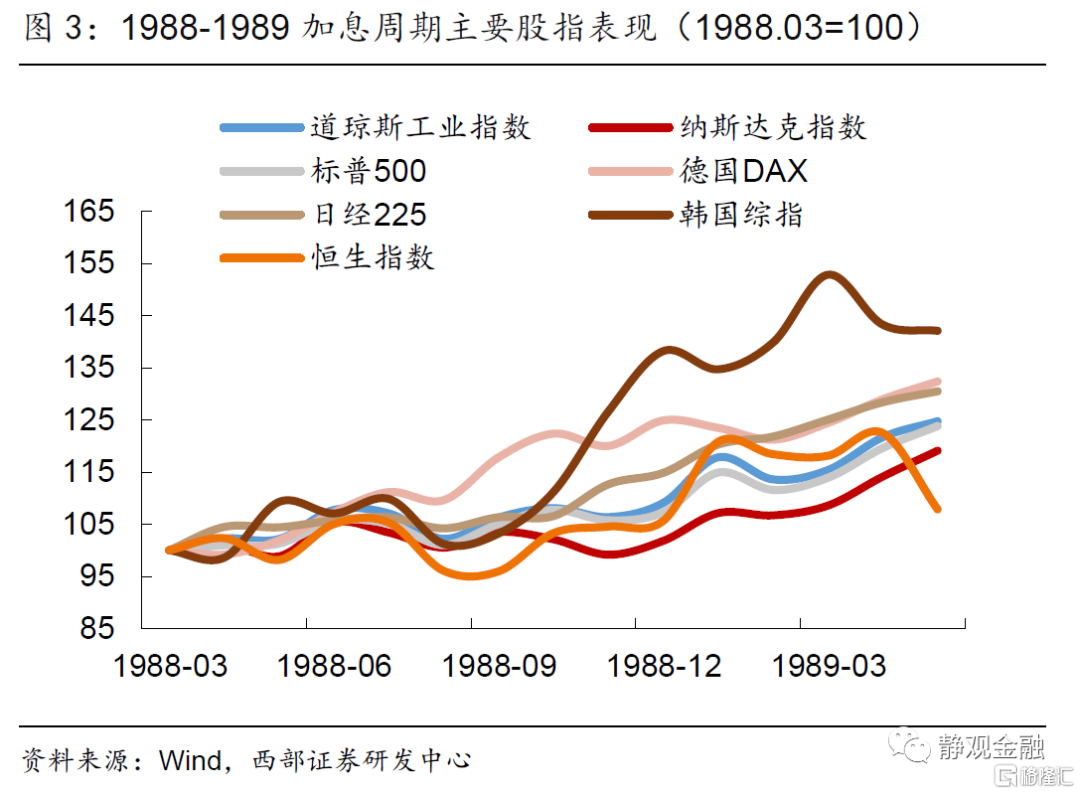

美股港股的走势关键看企业盈利与估值的赛跑,估值拐点未必是股市拐点。对比美联储历次加息阶段的美股及港股走势及估值变化,1983-1984年加息周期的美股、1994-1995年加息周期的港股、1999-2000年加息周期的美股及港股,都是估值变化决定股指走势,1987年美股调整也与估值瓶颈有关;但1994-1995年加息周期的美股以及2004-2006年加息周期的美股、港股表现则未与估值同向波动。

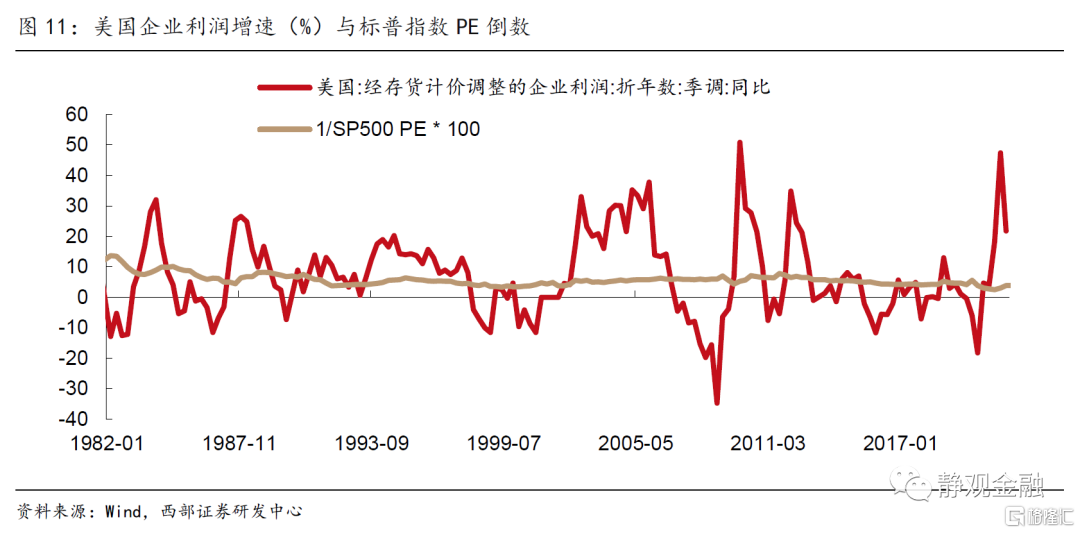

由股价定价公式,估值变化是否决定股指走势取决于企业盈利能力的相对强弱。1988-1989年、1994-1995年以及2004-2006年,美国企业盈利增速对美股的正贡献超越了加息带来的估值约束,进而使得美股在估值调整期仍能继续走强。

本次加息周期开启前,美股估值已经历了较长时间的调整,标普500指数市盈率从2021年4月的高点42.2持续降至2022年3月在22附近;纳斯达克指数市盈率于2020年12月开始下降,从75.8降至2022年3月位于30附近波动。后续美股走势或需要看企业盈利端的作用。

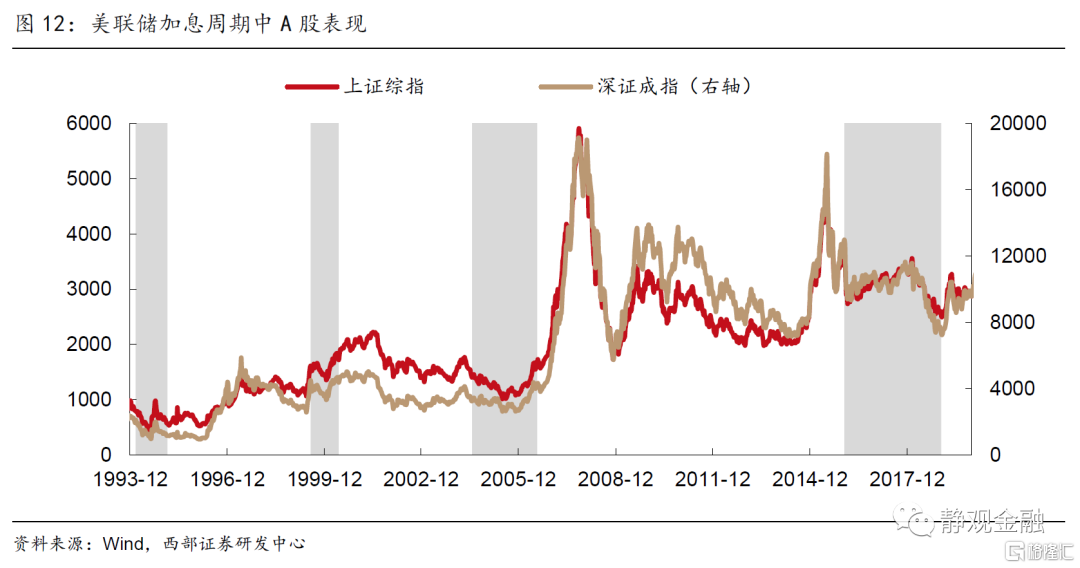

(三)加息期间A股有回调风险,大盘相对抗跌

美联储加息时期,A股具有下行压力,90年代后的4次美联储加息过程中,A股均出现阶段性回调。1994-1995、2015-2018两轮加息期A股回调较深,上证综指分别下行27.9%和27.4%,深证成指分别下行42.6%和40.6%。1999-2000、2004-2006加息期间,A股先大幅下跌后转向快速上行。上证综指在这两轮中分别累计跌2.0%、涨16.4%。

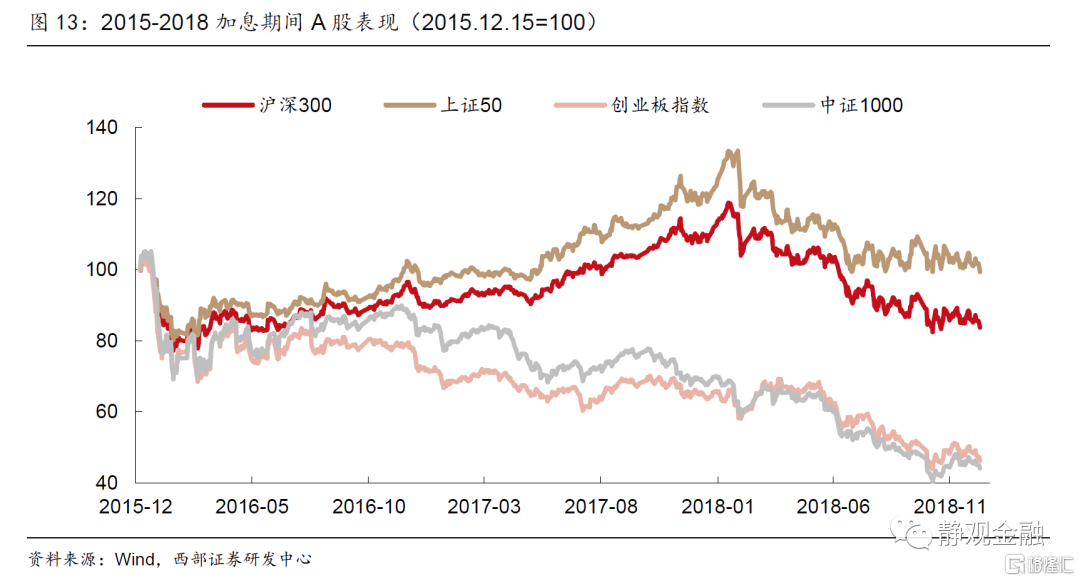

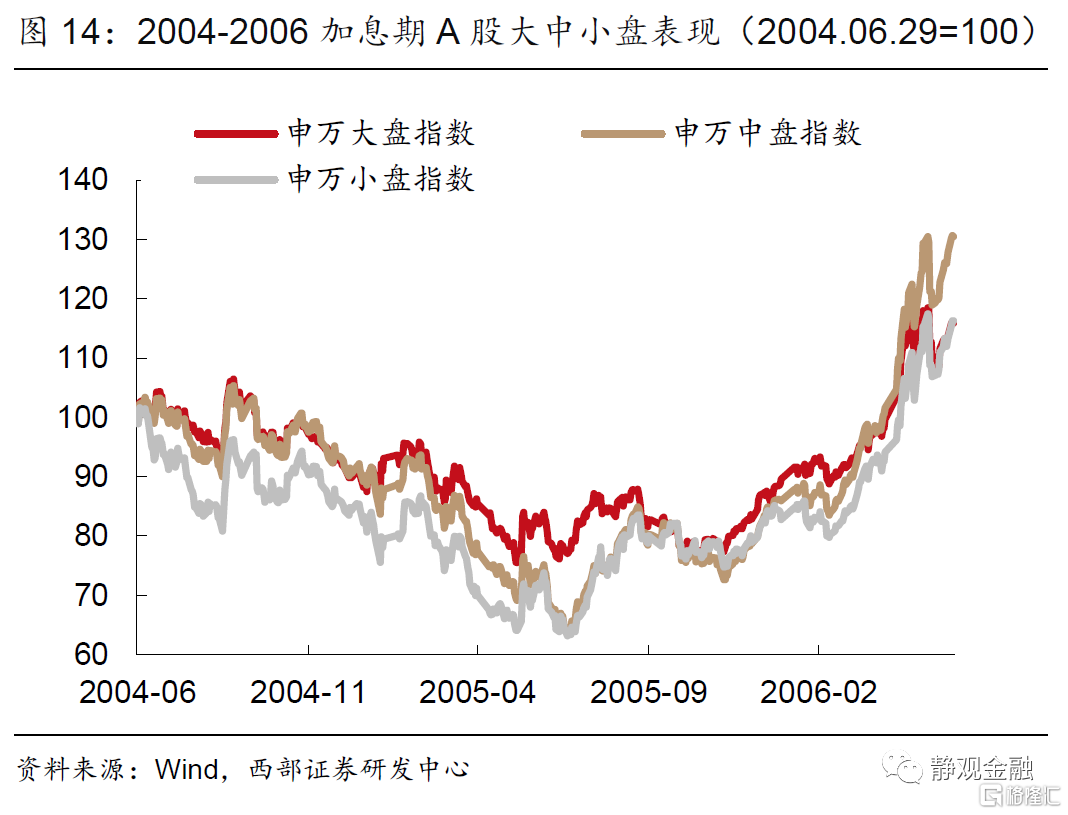

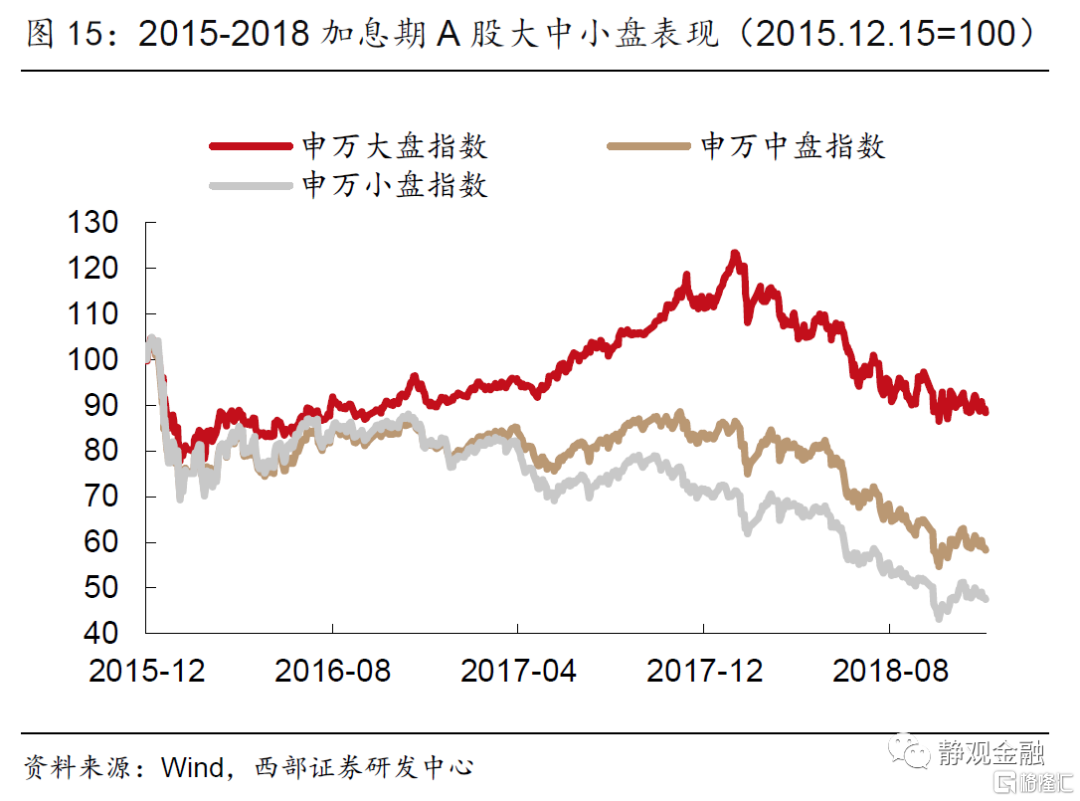

加息周期中,大盘相对更抗跌。2015.12-2018.12加息周期中,上证50累计下跌0.6%,跌幅最浅,沪深300跌16.3%、创业板指跌53.8%、中证1000跌55.9%;申万大盘、中盘、小盘指数分别下跌12.7%、42.5%、53.1%。2004.06-2006.06加息时期,A股在第一年普跌、第二年齐涨;如图14所示,中小盘指数在普跌时期跌幅更深,同时上涨时期涨速也更快。

二、美元及国际汇率

(一)美元在加息周期内未必上涨

历史上六次加息周期中,美元三次上涨、一次持续下跌、两次波动后收跌。1983.03-1984.08的加息期间,美元指数上行较快,共计上涨15.1%;1988.03-1989.05的加息周期中,美元指数上涨13.1%。1999.06-2000.05加息期间,美指上涨7.3%。在1994.02-1995.02这一轮加息期间,美元指数持续下跌8.2%。

2000年以后开启的两轮加息周期中,美元均呈窄幅震荡走势,分别累计下跌3.1%和1.2%。2015.12开启加息之前的加息预期发酵期,美元快速上行,而加息实施期间内美元先下跌后回升。本次加息周期开始之前,2021年6月至今美元指数上涨约10%,从历史经验上看,后续加息期内走势并无明确规律。

(二)加息对新兴市场货币的影响不定

1983-2000年的加息周期中,新兴市场货币以贬值为主。1983.03-1984.08周期中,南非兰特兑美元汇率下跌31.5%、印度卢比下跌13.1%。1988.03-1989.05加息期内南非兰特、印度卢比分别下跌20.3%、19.3%。1999-2000加息周期,新兴市场货币普遍下跌。

2000年之后开始的两轮加息周期中,新兴市场货币表现分化,各国涨跌不一。2004-2006加息期间,南非兰特下跌;巴西雷亚尔、泰铢、马来西亚林吉特上涨。2015-2018加息期间,南非兰特、泰铢上涨,墨西哥比索、印度卢比下跌。

我们在报告《为什么本轮FED加息不会引发新兴市场危机?》中指出,加息并不一定引发新兴市场危机,需要美元升值与加息周期并行。美元指数对新兴市场有4个影响机制:影响EM基础货币投放、影响EM经济及内部融资成本、影响EM外部融资条件、影响EM杠杆水平。若今年的加息周期内美元贬值,则加息对新兴市场冲击也较有限。

三、债券与黄金

(一)加息结束前10Y2Y美债利差转负

美联储每一轮加息均带动美债收益率上行。10年期美债收益率在六次加息中分别上升207bp、26bp、179bp、54bp、55bp、49bp;2年期美债收益率分别上升249bp、153bp、298bp、120bp、246bp、165bp。

10Y2Y美债收益率曲线倒挂或接近倒挂后的半年内,加息周期结束。除1983-1984的加息周期以外,后5次加息周期结束前10Y-2Y美债收益率均出现倒挂或接近倒挂。1988年3月开始加息时,10Y-2Y利差114bp,88年12月利差转负,89年5月结束加息,10Y-2Y利差为-13bp。与之类似,1994-1995、1999-2000、2004-2006、2015-2018的加息周期中,10Y-2Y利差分别从153bp降至34bp、25bp降至-41bp、187bp降至-4bp、130bp降至14bp。

(二)中美国债利差收窄至倒挂

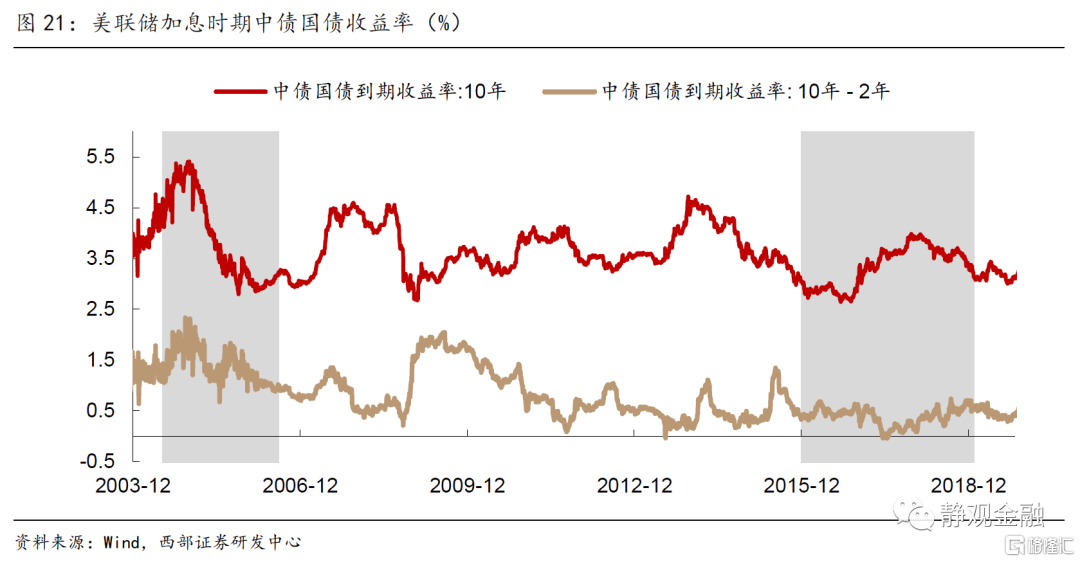

2004.06-2006.06美联储加息周期中,10年期中债收益率在前5个月内上行,随后持续下降,加息期间累计下降111.6bp。2015.12-2016.12加息期间,10年期中债收益率先从3%附近上升至4%,后下行至3.3%,累计上行32.6bp。

2004-2006和2015-2018两轮加息周期中,中美国债利差均收窄且转负。2004.06-2006.06加息期间,2年期中美国债利差在2004年底转负,加息结束时倒挂程度达到-306bp;10年期中美国债利差在2005年3月转负,加息结束时降至-210bp。2006年加息结束后,中美国债利差回升。

2015.12-2018.12加息期间,中美国债利差在2015年底至2017年5月震荡上行,此后在2017年6月至2018年底开始快速收窄。加息期内,2年期中美国债利差从162bp先上行至240bp,随后持续下降在2018年11月降至零点以下,加息期内最低曾达到-15bp。10年期中美国债收益率虽未倒挂,但也在临近加息结束时降至25bp以内。

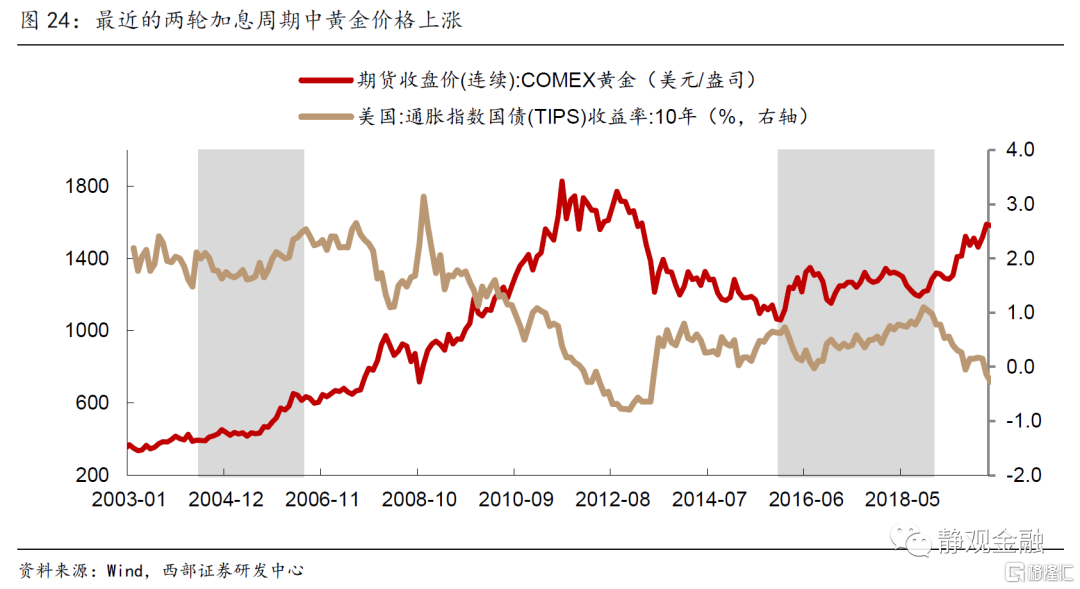

(三)加息期内黄金价格涨跌不一

80年代的两轮加息周期中,COMEX黄金分别快速下跌16.7%、下跌17.4%。

1994-1995和1999-2000年加息周期中,黄金价格呈震荡走势,分别下跌3.1%、上涨5.5%。

在2004-2006和2015-2018的两轮加息中,黄金价格分别上涨47.3%和18.3%。理论上,黄金价格和实际利率呈负相关性。在这两轮加息周期中,美国10年期TIPS收益率分别小幅上行48bp和17bp,出现了和黄金价格共同上行的情形。

风险提示

(一)海外央行货币政策超预期

(二)全球经济发展不及预期