今天市场的一些信息

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,今天三大指数午后维持震荡走势,收盘沪指翻红。

截止收盘,沪指收涨0.07%,深成指收跌1.02%,创业板指收跌1.66%。北向资金净买入50亿元。两市个股上涨家数1782家,下跌2744家,全天成交额8700亿元。

盘面上,房地产开发板块再掀涨停潮,天保基建走出9连板,阳光城走出8天7板,中交地产,信达地产,嘉凯城等15只个股涨停。煤炭板块大幅领涨,中国神华、兖矿能源涨7%;石油板块涨幅紧随其后,中国石油涨3.5%;元宇宙概念表现活跃,湖北广电,美盛文化,罗曼股份涨停,风尚文化,宣亚国际跟涨。银行股普涨,种业概念延续近期强势,鸿蒙等概念表现尚可。

新能源车、有机硅、军工、芯片等概念跌幅靠前,锂电池成下跌主力,冠城大通、宋都股份、吉翔股份、永太科技跌停,江特电机、天齐锂业跌超5%,宁德时代跌超3%。

港股绿电概念表现较好,新特能源大涨12%,龙源电力,中国电力跟涨。兖矿能源继续新高,距离历史新高一步之遥。生物医药,医美,稀土等概念跌幅较大。

房地产:

市场仍在博弈政策的托底和行业基本面的好转。行业下行至此,从防风险的角度,需要迅速扭转,以免出现更大规模的负反馈和传染。按揭额度充足及利率下调,有望催热二手房市场;在政策托底下,房企也在逐步加大推盘,市场底可能加速出现目前来看,资金延续上周,更多是涌入小市值困境房企。这一轮,不存在房价普涨的逻辑(多种政策工具应对过快上涨),整个行业规模见顶,个别房企普遍面临缩表、盈利能力下降等问题,个人认为不具有持续性。行业的企稳是销售,而困境房企的资金流在保交付及偿债压力下仍十分紧张,债权人的诉求将对股权价值压制较大。

光伏:

当前市场情绪持续低迷,今日光伏产业指数收跌0.17%。消息面上,通威股份受益于一季度硅料价格高位,业绩预告增长亮眼。此外,下游绿电运营商也迎来利好,消息称,国家相关部门正在着力解决可再生能源补贴拖欠缺口问题。预计最快一个季度,主管部门就将对可再生能源补贴欠款事项及相关企业清查完毕,此后国家将就历史拖欠的补贴进行一次性发放。

产业链降本情况跟进:

上游硅料硅片:三月硅料整体供应数量小幅增长,但个别硅料企业进行分线检修。总体来说,一季度硅料整体新增供应量对比硅片拉晶环节的新增需求量来说,供应增速仍显迟缓。年初硅料投产的新产能部分仍在爬坡过程中,二季度内可达到满产水平。预计二季度硅料环节的供需关系稍有改善,但也不至于发生过剩,硅料硅片价格短期内持稳趋势增强。

中下游电池、组件:组件当前仍旧承受终端电站接受度与供应链上游涨势两方挤压,3月实际在走订单较二月减少、本周价格已停止上涨(印度抢装临近结束,需求已开始下降)。电池片3月定价仍处博弈阶段,当前3月开工率环比2月提升。国内疫情持续加剧,硅片采购将越趋困难。若疫情持续升温,在缺料下电池片价格仍将与组件厂博弈,但组件已无法接受更高的价格水位,后续预期价格将维稳看待,不排除3-4月电池片的库存有积累的可能性。

短期来看,印度方面2022年4月1日起对进口太阳能电池和组件征收新的基本关税(BCD),预计二季度需求将大幅下滑;欧洲地区,欧盟在3月刚通过碳关税提案,2030年累计装机目标1000GW,年均新增装机量将超90G2;此外,俄乌冲突引发欧盟对于能源安全的重视,且在PPA电价上行的趋势中,欧洲业主开发商对高组件价格容忍度提升。总之,虽然二季度欧州分布式预计起量,叠加国内招标提速,风光大基地建设支撑组件需求,但印度关税问题或导致Q2组件总出货量放缓(或与Q1相差不大),但出口数据有恶化的可能。

短期关注要点:

a. TOPCon、HJT和隆基HPBC(基于P型IBC)电池技术进步情况。当前:

1.转换效率方面,三种技术均能实现24%+量产效率,IBC略高;

2.成本方面,目前三种电池的单瓦成本仍高于PERC,相较而言,HJT高于TOPCon及IBC,成本差异主要体现在非硅部分;

3.工艺复杂度(降本空间),IBC>TOPCon>HJT;与PERC产线兼容性方面,TOPCon(可基于PERC升级)>XBC(部分兼容)>HJT(完全不兼容)。

b.颗粒硅技术进步及产能扩张情况。

c.光伏组件3月出口数据:欧洲方面,受到欧元贬值影响,组件价格迎来高点,若要继续上探4月需求恐会受到影响。美国价格稳定,但政策关系恐有波动,终端当前再度趋向观望。亚太区印度拉货潮即将收尾、需求渐少,组件价格也出现滑动迹象。

电动车跟踪:

一些数据跟踪:

1、涨价之后订单情况:开始有销售数据反馈小鹏订单影响较大。短期时间点上还是要关注Q2销量,全年销量暂时维持550万辆不变。

3月以来,多数车企掀起新一轮涨价潮,分车企草根调研反馈,第二轮涨价对市场的影响在不同车企间差别较大。特斯拉、比亚迪、哪吒等影响微乎其微,目前小鹏影响较大。

【小鹏】1、 销售情况:涨价间隔期内销售致电客户提示将涨价,抢购较多。销售反馈目前订单较少,且目前部分地区销售反馈P5停接铁锂版订单(缺货)。2、交付周期:涨价前后交付周期基本无变化,仅P7系列480款(最低价)交付延长3周(12-13周→15-16周)。

小鹏订单下滑原因猜测:1)涨价前的间隔期有抢单;2)刚涨价且幅度较大消费者有观望心态;3)车企不太会盲目涨价,或许为小鹏对消费者的压力测试,此前有涨价后又推出权益金的措施;4)小鹏目前交付期主要在12-13周 ,部分20-21周,长交付期背后反映的是充足的待交付订单。此外,据了解广汽埃安3.4涨价后10天订单不行,但目前已经恢复正常。

结论:短期时间点上还是要关注Q2销量,全年销量暂时维持550万辆不变,支撑销量大头的特斯拉、比亚迪涨价影响较小,且交付周期在拉长,反映的是旺盛的需求。据了解,比亚迪累计在手订单达40万辆。预计特斯拉国内销量在65万辆,比亚迪在136万辆,合计贡献37%销量。

2.、乘联会周数据:

乘联会数据显示,零售端三月第1-3周日均销量3.7/4.6/3.5万辆,同比分别为-13%/+3%/-29%,批发端三月第1-3周日均销量4.0/5.1/4.2万辆,同比分别为-21%/-3%/-21%。

三月初是传统淡季;第二周的市场表现较好,批发零售相对回暖明显;第三周数据表现较差,主要系个别地区非正常的生产销售静止导致各厂商大面积销量回落明显。

疫情对传统燃油车和新能源车都带来了一定干扰,相对传统燃油车,新能源车的情况要好很多,没有出现严重的低迷情况,新能源车整体从零售端第三周相对第二周下降幅度几乎很小,乘联会监控的主力厂家是没有下滑,基本是持平或微增。

预计3月新能源汽车销量为42万辆左右。

半导体:

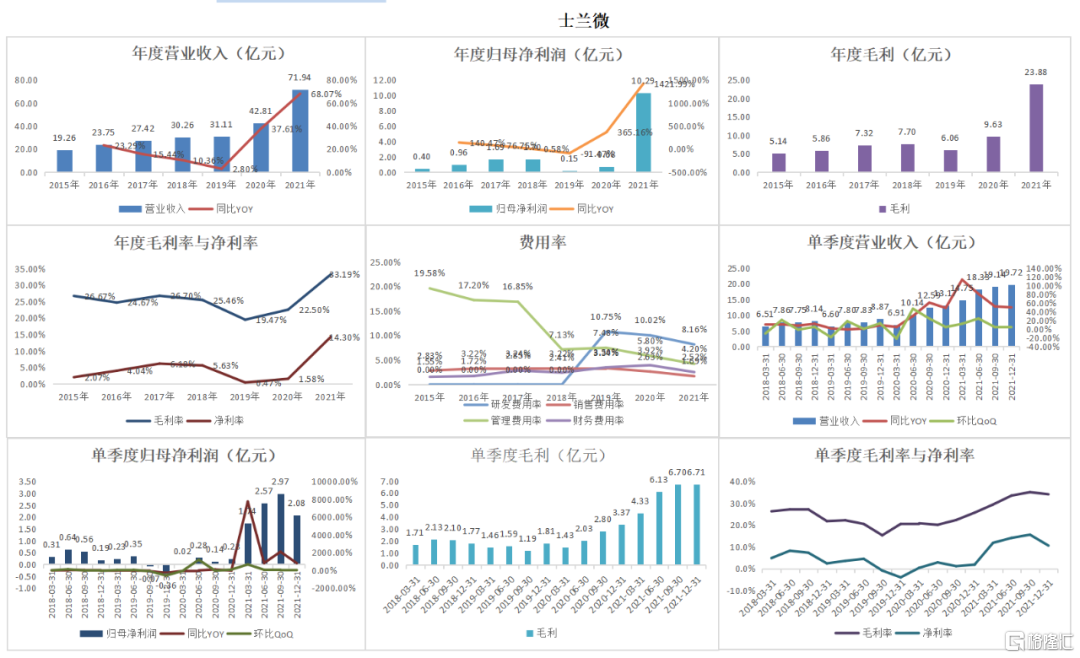

【士兰微】

1、士兰微从5-12寸的产品,销售量、asp都在张张,其中12寸是在21年首次投产并销售,出货量超过20万片,asp约3800元/片。

2、目前12寸月产能在21年12月已经达到3.6万片/月(22年将逐步扩产至5-6万片),是士兰微22年营收的主要增量,预计将在22年带来至少16.4亿元的营收(21年7.6亿元)。

3、与新洁能不同,士兰微的毛利率没有明显的变化,从Q3的35%略降一点到Q4的34%,成本端的控制优秀。

而扣非净利率下降到10.5%则是因为在Q4缴交了所得税(比平常多了1个亿)。