主动权益基金在市场变化中做了哪些调整?

摘要

基金规模:公募规模小幅回落,主动权益产品发行遇冷

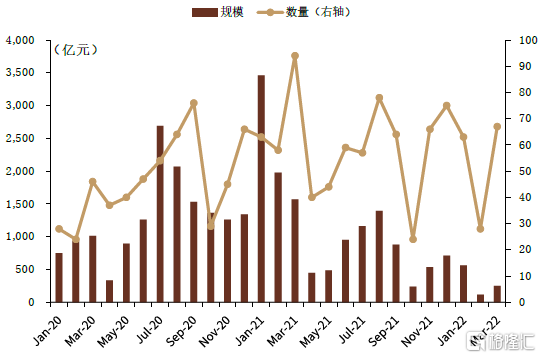

公募基金规模小幅回落。公募基金一季度总规模为25.1万亿元,相比上季度小幅下降1.2%。受股票市场下行影响,规模下滑幅度最大的类型为混合型和股票型基金,规模分别下降14.2%和11.7%;货币基金规模小幅上涨7.5%。以普通股票型、偏股混合型、平衡混合型和灵活配置型基金作为主动权益产品统计口径,当前主动权益产品共3,896只,规模合计5.2万亿元。其中易方达、中欧基金和广发基金主动权益基金规模居于前三,规模前十大公司占市场份额44.8%。

主动权益产品发行遇冷。一季度新发主动权益产品158只,募集规模931.8亿元。继2021年四季度发行规模环比大幅下滑后,发行持续降温,相对上季度发行规模大幅下降37.4%,季度发行规模为2020年以来低点。一季度中欧基金募集规模居所有公募基金公司首位,共计发行10只产品,募集规模77.4亿元。

业绩表现:主动权益产品整体下跌,金融地产主题跌幅最小

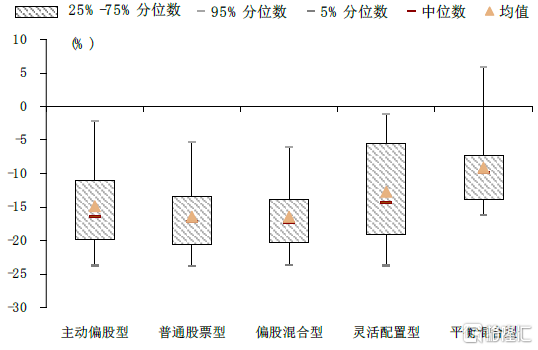

一季度主动权益产品录得较大跌幅。一季度各类主动权益产品普遍呈现明显的下跌趋势,其中普通股票型和灵活配置型基金亏损最多,收益中位数分别为17.24%和17.27%,弱于沪深300指数表现。同期国际(QDII)另类投资和商品型基金表现最好,收益中位数分别为6.63%和8.25%。

金融地产主题基金整体跌幅最小。一季度各细分品类主题基金均录得负收益,其中,金融地产主题基金平均跌幅最小,为4.9%;科技主题基金平均跌幅最大,整体下跌21.1%。一季度收益排名领先的产品主要为金融地产主题下的万家宏观择时多策略(+32.9%),高仓位均衡主题下的万家颐和(+14.5%),以及消费主题下的财通智慧成长A(+10.9%)。

资产配置:增配新能源、周期板块,抱团效应减弱

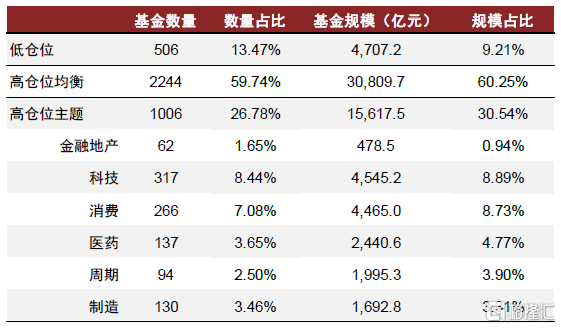

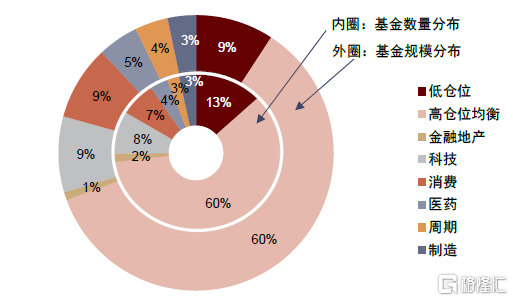

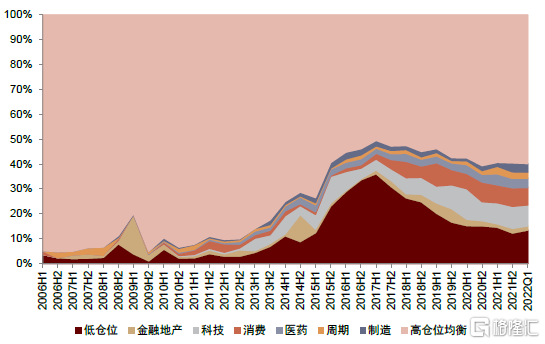

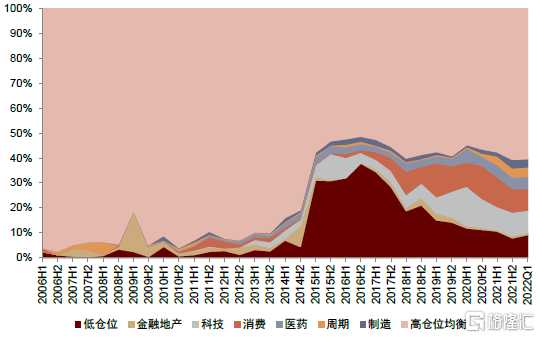

仓位小幅下降,但仍处历史较高分位。一季度主动权益公募产品仓位中位数为86.5%,相较上季度末降低2.3%,处于2010年以来的较高分位(81.6%)。除平衡混合型基金仓位处于历史较低分位外,其他类型仍处于历史较高分位。低仓位基金规模占比提升,规模占比较上季度末提高1.3%;消费和科技主题基金规模占比降幅最大,分别降低0.7%和0.6%。

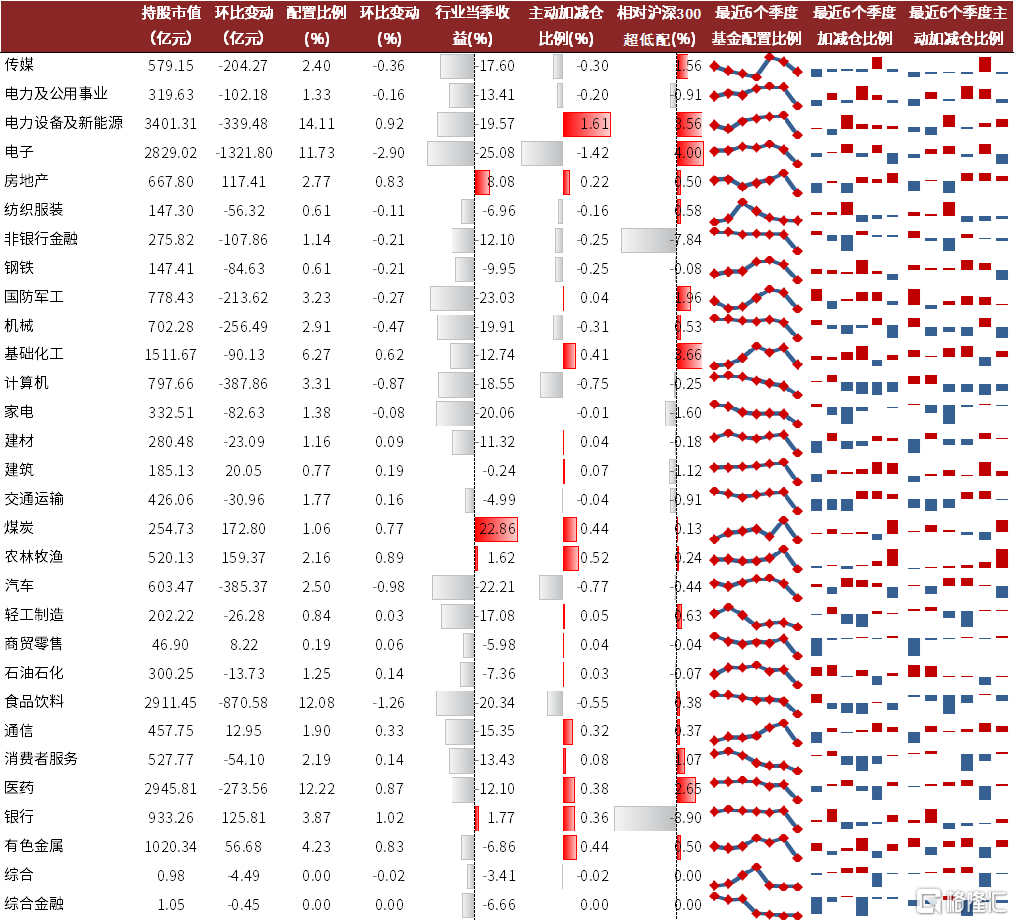

重仓电新、医药和食品饮料,主动加仓新能源、周期、医药和银行业。主动权益产品一季度重仓电新、医药和食品饮料行业。不同于上季度主要增配电子、传媒等科技板块,今年一季度主动权益产品主动增配电新、农林牧渔、周期、医药及银行等行业,其中电新行业增配幅度最为突出,主动配置比例增加1.61%。周期板块中包括煤炭、有色和基础化工行业也均获近0.4%的主动增配;科技板块整体受到较多减配,主动减配幅度最大的行业为电子、汽车和计算机。

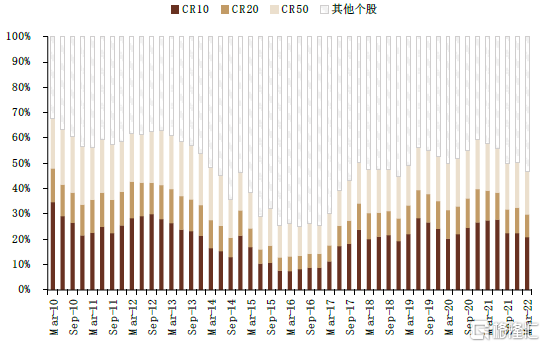

抱团效应明显减弱。一季度基金重仓个股集中度明显下降,CR50环比降低3.39%,相较2020年末高点下降12.5%。同时,近几个季度行业集中度(赫芬达尔指数)持续下行,并明显低于2021Q2高点。

大幅增持保利发展,电子行业个股减持明显。一季度主动权益产品持股市值前五大的个股分别为宁德时代、贵州茅台、药明康德、隆基股份、泸州老窖。前十大重仓股除泸州老窖和五粮液以外,其他均相对上季度有主动加仓。持股市值前十大个股中,东方财富退出,保利发展进入前十大重仓股行列。主动权益产品增持最多的三大个股分别为智飞生物、牧原股份、保利发展,减持最多的三大个股分别为五粮液、立讯精密和东方财富,且前十大减持个股中5只为电子行业。

基金规模:

公募规模小幅回落,主动权益产品发行遇冷

产品存续:公募基金规模小幅回落

公募基金规模小幅回落。公募基金2022年一季报已披露完毕,根据最新数据显示,公募基金规模相对上季度小幅下降,2022Q1总规模为25.1万亿元,相比上季度下降1.2%。受股票市场下行影响,规模下滑幅度最大的基金类型为混合型和股票型基金,两者规模分别下降14.2%和11.7%;货币基金规模小幅上涨7.5%。我们以普通股票型、偏股混合型、平衡混合型和灵活配置型基金作为主动权益产品统计口径 ,当前主动权益产品共3,896只,规模合计5.2万亿元。

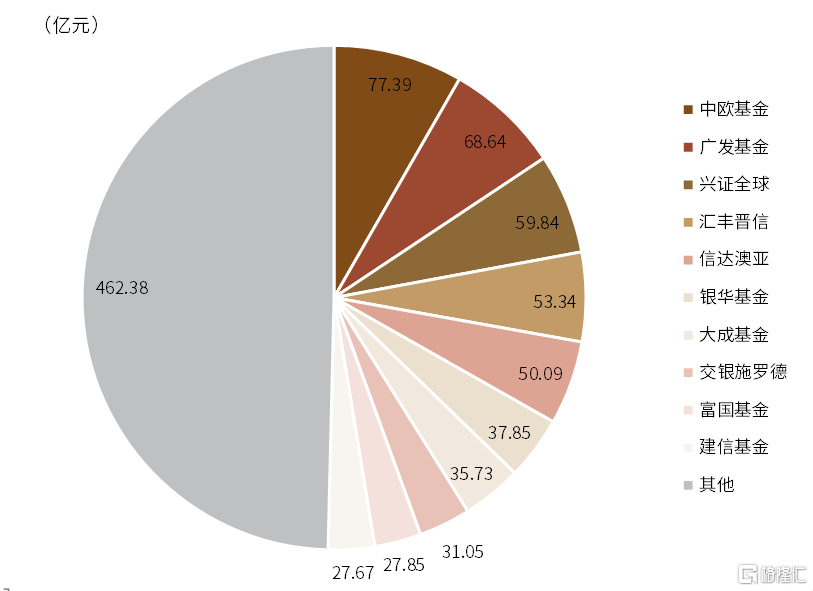

管理人维度,易方达、中欧基金和广发基金主动权益基金规模居于前三,管理规模分别达3,461亿元、3,096亿元和2,952亿元,规模前十大公司占市场份额44.8%。

图表1: 公募基金历史规模

资料来源:万得资讯,中金公司研究部

图表2: 2022Q1主动权益产品规模

资料来源:万得资讯,中金公司研究部,数据截至2022年3月31日

图表3: 基金公司主动权益产品管理规模排名(亿元)

资料来源:万得资讯,中金公司研究部

图表4: 主动权益产品管理规模前二十的基金公司规模占比

资料来源:万得资讯,中金公司研究部,数据截至2022年3月31日

新发情况:一季度主动权益基金发行遇冷

主动权益产品发行遇冷。一季度新发主动权益产品158只,募集规模931.8亿元。继2021年四季度发行规模环比大幅下滑后,发行持续降温,相对上季度发行规模大幅下降37.4%,季度发行规模为2020年以来低点。一季度中欧基金募集规模居所有公募基金公司首位,共计发行10只产品,募集规模77.4亿元。

图表5: 主动权益产品季度发行数量及规模

资料来源:万得资讯,中金公司研究部

图表6: 主动权益产品月度发行数量及规模

资料来源:万得资讯,中金公司研究部

图表7: 2022Q1主动权益产品发行数量分布

资料来源:万得资讯,中金公司研究部

数据日期:2022年1月1日-2022年3月31日

图表8: 2022Q1主动权益产品发行规模分布

资料来源:万得资讯,中金公司研究部

数据日期:2022年1月1日-2022年3月31日

业绩表现:

主动权益产品整体下跌,金融地产主题跌幅最小

一季度主动权益产品录得较大跌幅。一季度各类主动权益产品普遍呈现明显的下跌趋势,其中普通股票型和灵活配置型基金亏损最多,收益中位数分别为17.24%和17.27%,弱于沪深300指数表现。同期国际(QDII)另类投资和商品型基金表现最好,收益中位数分别为6.63%和8.25%。

各类主题基金一季度均收跌,金融地产主题基金整体跌幅最小。一季度各细分品类主题基金均录得负收益,其中,金融地产主题基金平均跌幅最小,为4.9%;科技主题基金平均跌幅最大,整体下跌21.1%。一季度收益排名领先的产品主要为金融地产主题下的万家宏观择时多策略(+32.9%),高仓位均衡主题下的万家颐和(+14.5%),以及消费主题下的财通智慧成长A(+10.9%)。

图表9: 2022Q1各类型公募产品业绩表现(%)

资料来源:万得资讯,中金公司研究部,2022年至今业绩数据截至2022年4月24日,其他数据截至2022年3月31日

图表10: 2022Q1主动权益产品业绩分布

资料来源:万得资讯,中金公司研究部,数据截至2022年3月31日

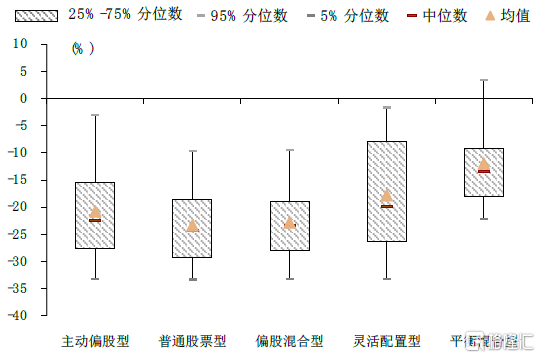

图表11: 今年以来主动权益产品业绩分布

资料来源:万得资讯,中金公司研究部,数据截至2022年4月24日

图表12: 主题基金细分品类今年以来净值表现前五

资料来源:万得资讯,中金公司研究部,数据日期:2022年1月1日-2022年4月24日

图表13: 主题基金细分品类2022Q1净值表现前五

资料来源:万得资讯,中金公司研究部,数据日期:2022年1月1日-2022年3月31日

图表14: 主题基金2022Q1收益分布

资料来源:万得资讯,中金公司研究部,数据日期:2022年1月1日-2022年3月31日

图表15: 主题基金今年以来收益分布

资料来源:万得资讯,中金公司研究部,数据日期:2022年1月1日-2022年4月24日

资产配置:

增配新能源、周期板块,抱团效应减弱

仓位变化:一季度仓位小幅下降,但仍处历史较高分位

主动权益产品仓位小幅下降,目前仍处历史较高分位(>80%)。一季度主动权益公募产品仓位中位数为86.5%,相较上季度末降低2.3%,处于2010年以来的较高分位(81.6%)。具体来看,各类主动权益基金仓位相较上季度末均小幅下降,其中普通股票型、偏股混合型和灵活配置型基金仓位仍处于历史较高分位(>70%),平衡混合型基金仓位处于历史较低分位(16.3%)。一季度基金重仓个股集中度明显下降,CR50环比降低3.39%,相较2020年末高点下降12.5%。

低仓位基金规模占比提升。一季度低仓位基金共506只,规模合计4,707.2亿元,规模占比相较上季度末提高1.3%;消费和科技主题基金规模占比降幅最大,分别降低0.7%和0.6%。

图表16: 主动权益产品仓位中位数

资料来源:万得资讯,中金公司研究部

图表17: 主动权益产品个股占比分布

资料来源:万得资讯,中金公司研究部

图表18: 2022Q1各主题基金数量及规模

资料来源:万得资讯,中金公司研究部,数据截至2022年3月31日

图表19: 2022Q1各主题基金数量及规模分布

资料来源:万得资讯,中金公司研究部,数据截至2022年3月31日

图表20: 各主题基金历史数量占比变化

资料来源:万得资讯,中金公司研究部,数据截至2022年3月31日

图表21: 各主题基金历史规模占比变化

资料来源:万得资讯,中金公司研究部,数据截至2022年3月31日

行业配置:增配新能源、周期等板块,减配科技

一季报显示主动权益产品重仓电力设备及新能源、医药和食品饮料行业,持股市值依次为3,401.3亿元、2,945.8亿元和2,911.5亿元,占全部重仓股市值的14.1%、12.2%和12.1%。

相较上季度末主动权益产品增配煤炭、农林牧渔、银行业。年初以来低估值稳增长领域整体跑赢其他行业,具体到持仓上,煤炭、农林牧渔和银行业配置市值增长靠前,分别环比增加172.8亿元、159.4亿元、125.8亿元,当前相对重仓股市值占比分别为1.06%、2.16%、3.87%;电子行业减配最多,配置市值环比减少1,321.8亿元,但仍相对沪深300指数大幅超配,其次减配较多的行业为食品饮料和计算机,配置市值分别环比减少870.6亿元和387.9亿元。

主动加仓新能源、周期、医药和银行业。采用剔除行业指数涨幅的市值测算重仓股行业主动配置比例,不同于上季度主要增配电子、传媒等科技板块,今年一季度主动权益产品主动增配电新、农林牧渔、周期、医药及银行等行业,其中电新行业增配幅度最为突出,主动配置比例增加1.61%。周期板块中包括煤炭、有色和基础化工行业也均获近0.4%的主动增配;科技板块整体受到较多减配,主动减配幅度最大的行业为电子、汽车和计算机,主动配置比例减少1.42%、0.77%、0.75%。

行业集中度持续下行。我们通过赫芬达尔指数衡量行业的集中度,近几个季度行业集中度持续下行,并明显低于2021Q2高点。

图表22: 主动权益产品行业持股市值和配置比例

资料来源:万得资讯,中金公司研究部,数据截至2022年3月31日

图表23: 行业集中度持续下行

资料来源:万得资讯,中金公司研究部,数据截至2022年3月31日

个股分布:大幅增持保利发展,电子行业个股减持明显

保利发展成为新晋前十大重仓个股。2022Q1主动权益产品披露的重仓股中,持股市值前五大的个股分别为宁德时代、贵州茅台、药明康德、隆基股份、泸州老窖,持股市值分别为1099.0亿元、1084.3亿元、578.4亿元、421.3亿元、367.4亿元。宁德时代持有市值重新超越茅台,成为重仓股中第一大市值个股。虽然一季度前十大重仓股多有不同程度的下跌,但除泸州老窖和五粮液以外,其他均相对2021年末有主动加仓。持股市值前十大个股中,东方财富退出,保利发展进入前十大重仓个股行列。

主动权益产品增持最多的三大个股分别为智飞生物、牧原股份、保利发展,增持市值依次为82.1亿元、78.7亿元、73.7亿元,前十大增持个股主要包括医药、电力设备及新能源和周期行业。主动权益产品减持最多的三大个股分别为五粮液、立讯精密和东方财富,减持市值依次为231.3亿元、210.4亿元、185.3亿元,前十大减持个股中5只为电子行业。

对一季度新发产品建仓情况进行统计,新发主动权益产品建仓买入市值最大的个股为宁德时代,共建仓买入12.31亿元。新基金建仓前十大个股主要为不同行业的龙头企业。

图表24: 2022Q1主动权益产品重仓前20名个股

资料来源:万得资讯,中金公司研究部,数据截至2022年3月31日

图表25: 2022Q1主动权益产品增持前10名个股

资料来源:万得资讯,中金公司研究部,数据截至2022年3月31日

图表26: 2022Q1主动权益产品减持前10名个股

资料来源:万得资讯,中金公司研究部,数据截至2022年3月31日

图表27: 2022Q1新发主动权益产品建仓前10名个股

资料来源:万得资讯,中金公司研究部,数据截至2022年3月31日