新股连连破发 仅16个本科员工的芯片公司拟上市惹争议

2022年以来,新股首发频繁遇挫,让许多打新的中签者很受伤。

据Wind数据统计,从2021年10月就开始大面积的新股破发一直延续至今,今年以来,新股破发率都维持高位。

1月,6 家上市、5 家破发,半导体新股的表现尤其不尽人意,截至 1 月 28 日收盘,国芯科技、天岳先进、翱捷科技、臻镭科技和希荻微 5 家厂商股价均低于发行价。

3月14-18日,沪深两市上市新股11只,其中首日即破发6只,占比高达55%,如果剔除有市盈率红线的主板个股,注册制下的创业板、科创板新股破发比例更高。

近期,一家本科学历员工仅有16人的芯片公司——黄山芯微电子股份有限公司(以下简称“芯微电子”)创业板IPO获深交所受理,引发热议。

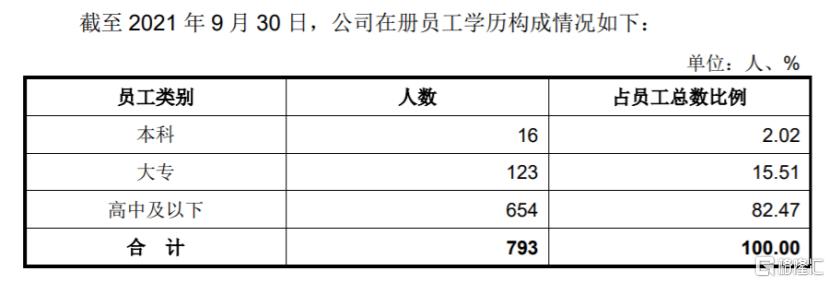

据其招股书显示,截至2021年9月20日,芯微电子在册员工本科学历16人,占比2.02%;高中及以下学历占比82.47%。

有网友戏称:“靠大专生研发芯片,果然不同凡响。”

业绩增长受益于行业高景气度

据悉,芯微电子成立于1998年,是以IDM为主要发展模式的功率半导体芯片制造企业。

公司主要从事功率半导体芯片、器件和材料的研发、生产和销售,产品以晶闸管为主,涵盖MOSFET、整流二极管和肖特基二极管及上游材料(抛光片、外延片、铜金属化陶瓷片)。公司产品主要应用于工业控制、消费电子、电力传输等领域。

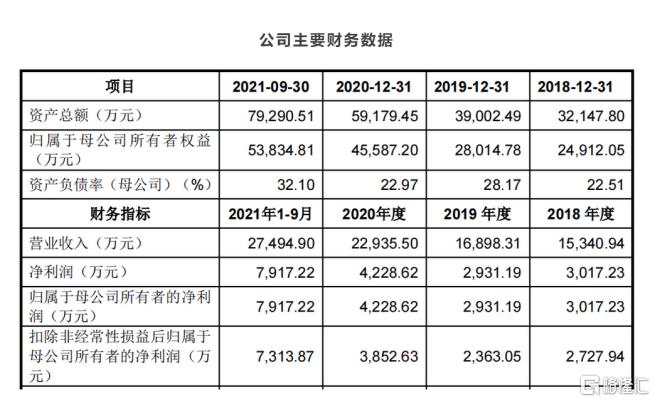

借助功率半导体发展的强劲势头,芯微电子近两年经营业绩增速较快。2018年至2021年1-9月,芯微电子营业收入分别为1.53亿元、1.69亿元、2.29亿元和2.75亿元,扣非后归母净利润分别为2727.94万元、2363.05万元、3852.63万元和7313.87万元。

业绩增长的主要原因在于国家政策支持、功率半导体市场需求旺盛、业务规模增加及市场拓展能力增强。

不过,从业绩对比来看,芯微电子仍与同一梯队的企业捷捷微电、扬杰科技、华微电子和立昂微等存在较大差距。

以2021年前三季度为例,捷捷微电实现营业收入13.46亿元,净利润3.88亿元;扬杰科技实现营业收入32.41 亿元,净利润6.07亿元;华微电子实现营业收入16亿元,净利润0.62亿元;立昂微实现营业收入17.53 亿元,净利润4.18亿元。

研发实力远不如同行

然而,作为一家功率半导体芯片公司,芯微电子的科研属性却备受市场质疑。

业界通常将国内功率半导体市场的主要企业分为三个梯队,据其招股书显示,芯微电子被列为国内功率半导体市场的第二梯队,即少数突破了功率半导体芯片技术瓶颈的公司,研发设计制造能力相对突出。

此外,芯微电子还是国家级高新技术企业、国家级专精特新“小巨人”企业、安徽省技术创新示范企业。

半导体行业的准入门槛高,拥有技术壁垒高、人才壁垒高、资金壁垒高的特点,但无论从研发人员的数量上,还是占比上,芯微电子都不占优势。

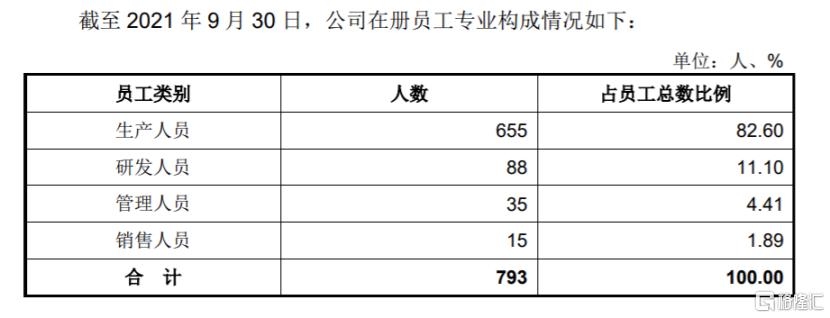

从员工结构来看,截至2021年9月末,芯微电子在册员工总数793人,其中生产人员655人,占比高达82.6%,研发人员88人,仅占比11.1%。

其次,芯微电子的员工学历却普遍不高。公司在册员工中,本科学历的员工人数仅为16人,占比2.02%;大专学历123人,占比15.51%;高中及以下学历654人,占比高达82.47%。

此外,从研发投入力度来看,2018年至2021年前九月,芯微电子研发费用分别为1092.84万元、1558.92万元、1871.89万元、1689.27万元,占营业收入的比例分别为7.12%、9.23%、8.16%、6.14%。其中,职工薪酬占研发费用的比重在45%左右。

截至2021年9月末,芯微电子共有20项专利,其中发明专利6项。与其同一梯队企业捷捷微电的99项专利、扬杰科技的285项专利、华微电子的74项专利、立昂微的62项专利相比,仍然存在较大差距。

引入外部投资者对赌上市

据招股书显示,公司控股股东为王日新,实际控制人为王日新、王民安父子二人,直接持有公司总股本的59.05%。按照本次申请公开发行2320万股测算,发行后王日新、王民安父子仍将控制公司44.29%的股份。员工持股平台黄山芯鹏、黄山宏芯合计持股16.5%,此外国有股东黄山信保持股1.44%。

目前,包括上述股东等在内的前十大股东,合计持有芯微电子97.28%股份,股权较为集中。

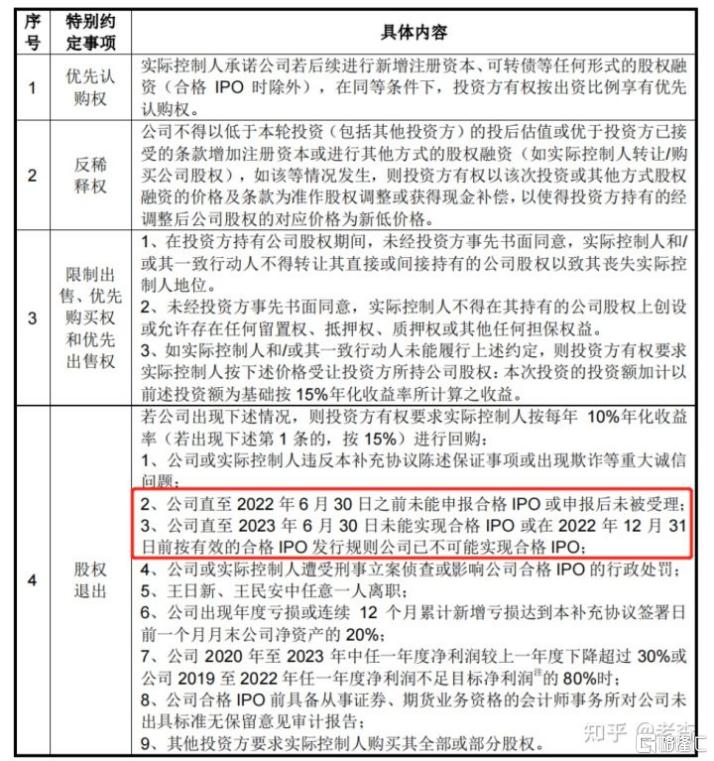

2019年12月,芯微电子首次引入高新毅达、黄山信保等五名外部股东时,签订了对赌协议。其中,在对于IPO方面,各方约定芯微电子在2022年6月30日之前申报合格IPO或申报被受理,2023年6月30日前实现合格IPO等,如果未能完成,投资方有权要求公司实控人按每年10%年化收益率进行股份回购。

具体在净利润要求方面,2019年至2022年,芯微电子各年度的扣除非经常性损益后的目标净利润分别为3200万元、3500万元、4000万元、5000万元。如果公司任一年度净利润不足目标净利润的80%,或者2020年至2023年中任一年度净利润较上一年度下降超过30%,公司实控人也可能将按照上述比例进行股份回购。

从招股书来看,2018年-2021年前三季度,芯微电子实现营业收入分别为1.53亿元、1.69亿元、2.29亿元以及2.75亿元,净利润分别为3017.23万元、2931.19万元、4228.62万元以及7917.22万元。其中2021年前三季度的净利润超2020年全年约87%。

在成功上市方面,相比净利润目标,芯微电子面对的不确定性或许更大。在IPO进程上,如果受问询或审核进程影响,在明年6月底前无法实现合格的IPO,芯微电子或将面临投资机构的出逃。

此外,值得一提的是,芯微电子在2019年分红7500万元,为同期归母净利润地2.56倍,同期归母净利润仅为2931万元。而在2018年和2020年,芯微电子并未实施分红。也就是说,在A股上市前芯微电子老股东已将多数利润收入囊中。

未来业绩增长、竞争力存疑

在目前国内功率半导体行业景气度较高的环境之下,不少半导体企业借助政策红利,先后登陆资本市场,希望借助资本的力量为企业发展助能加速。芯微电子在此时谋求上市,也是看准了这个好时机。

然而,功率半导体产业技术及产品迭代速度较快,新材料、新工艺技术在近年来不断涌现。如果公司未来研发投入不足,技术及工艺升级跟不上市场变化的步伐,将对公司市场竞争能力和持续盈利能力产生不利影响。

伴随未来可能出现的行业竞争者积极扩产,以及新进入者增加的情形,从而导致市场竞争加剧,对比已上市功率半导体企业的发展情况,芯微电子在工艺技术先进性、产能、研发投入及人才储备等方面尚存在较大差距。

若公司后期无法配备足够的高素质的人才,则可能削弱自身的市场竞争力,对未来公司成长不利。

芯微电子在招股书中也坦言,目前公司在部分高端市场的研发实力、工艺积累、产品设计与制造能力及品牌知名度等方面与行业其他厂商相比存在技术差距。

该等技术差距会导致公司在生产经营中相较行业领先厂商在产品性能特性、产品线丰富程度、量产规模、产品下游应用领域的广泛性方面处于追赶地位,使公司在短期内面临激烈的市场竞争,且需要长期保持持续研发投入缩小与领先厂商的技术差距。

如果公司不能持续进行技术升级、提高产品性能与服务质量、降低成本与优化营销网络,则可能导致公司产品失去市场竞争力,从而对公司持续盈利能力造成不利影响。

而如若未来行业景气度不及预期,出现行业产能大幅扩张叠加需求回落,产品价格下降等情形,公司存在经营业绩下降的风险。

在近期市场整体行情不佳的影响之下,身处热门赛道、业绩增长迅速的芯微电子,未来是否能保持快速增长,上市成功,仍面临较大的不确定性。