基本面分析 ≠ 基本面量化投资?

摘要

放眼未来,量化和基本面分析的紧密结合将是大势所趋;而就目前来看,基于因子的基本面量化投资并非基本面分析的完美替代。

1968 年夏天,两个后来均被视为投资界传奇的人 —— Warren Buffett 和 Edward Thorp —— 进行了一次伟大的会面。

Buffett,无需多言,他深谙基本面分析、是价值投资的终极代言词;Thorp,也无需多言,他是加州大学 Irvine 分校(UCI)数学系教授,一个战胜了赌场和华尔街的男人(Thorp 2017)。

Thorp 早先最出名的是发明了 21 点的记牌法,并利用下注,征服了拉斯维加斯。之后,他又将其数学和概率天赋应用于华尔街,以系统性的量化手段战胜了市场,他的基金在近 30 年里取得了年化 20% 以上的收益率。Thorp 可以算作是最早将量化技术引入投资的先驱(Thorp and Kassouf 1967)。

将这两人凑到一起的是 Ralph Waldo Gerard,时任 UCI 研究生院的院长。他之前一直将自己的钱交给 Buffett 管理并获得了很高的收益。然而在 1968 年,Buffett 发现使用他的老师 Graham 那一套已经无法找到足够多的便宜的股票了,因此决定将资金退回给投资人。这就是 Gerard 需要换一个人帮他理财的契机,而他很自然的想到了他在 UCI 的朋友 Thorp,另一个惊世天才。

于是便有了上面所说的会面。

见面后,Buffett 和 Thorp 都给予对方很高的评价。Thorp 回家后和他妻子说,Buffett 将在未来成为这个世界上最富有的人。而 Buffett 对 Thorp 的直接评价我们不得而知,但从侧面可以猜想到应该也不低,因为在这次碰面后,Gerard 将自己的钱交给 Thorp 管理。

这大概是基本面分析(fundamental analysis)和量化投资(quantitative investment)的第一次握手。而讲这个故事也是为了引出今天的主题 —— 基本面量化投资。

2 从基本面分析到基本面量化投资

近年来,因子投资(factor investing)被广泛接受。其中很多因子是通过财务报表中的会计学指标构造的,比如 Book-to-Market Value、Return on Equity 等,它们被称为基本面因子。定量使用这类因子进行的基本面投资则被称为基本面量化投资(Quantamental),这个概念也已深入人心,Quantamental 在华尔街大行其道。

基于某些 financial ratios 并利用 portfolio optimization techniques,大量的 rule-based 选股策略被发明出来;它们被视为继承了基本面分析(fundamental analysis)的衣钵。另一方面,因子投资的普及造就了数不胜数的 smart beta ETFs 产品;其中不乏对标基本面分析的 Value 和 Quality 因子类产品。这些低成本 ETFs 让普通投资者享受因子投资的同时,也推波助澜了基本面分析的“因子化”。面对如此影响深远的变化,Wall Street Journal 不禁高呼“The Quants Run Wall Street Now”。

随着使用因子来执行的基本面量化投资的影响日益深远,也有学者表达了担忧。代表性的观点是,虽然量化较主观投资有着毫无争议的优势(比如可以摒弃人的认知偏差、可以回测);但仅仅使用财报中的 financial ratios 这种相对“简单粗暴”的方式远非基本面分析的合格代替品;使用财务数据排序来构建因子的量化手段仅仅是对证券内在价值(intrinsic value)进行 naïve estimate。

上述观点背后的代表人物正是以研究盈余操纵而闻名的 Richard Sloan。对于 Sloan 教授,我想不用多做介绍。小伙伴们对他关于 earnings management 以及 accruals 的著名论文 Dechow, Sloan, and Sweeney (1995) 以及 Sloan (1996) 都谙熟于心。

2017 年,Sloan 应美国会计协会(AAA)主席邀请作为当年 AAA 年会 Presidential Scholar 的演讲嘉宾之一,做了一篇题为 Fundamental Analysis Redux(基本面分析的重生)的报告。在报告中,Sloan 表达了基本面投资“因子化”的担忧:学术界越来越忽视 fundamental analysis 的重要性,而是倾向于用有限个简单的财务指标构建因子模型来代替前者;基于因子的基本面量化投资很容易忽视掉财报中的重要信息,且这些指标的数值反映的很可能是失真的会计数据(上市公司充分利用会计准则来产生会计报表)而非某种能够实现盈利的错误定价机会。

Sloan 在 AAA 年会做的这篇报告于 2019 年发表于 The Accounting Review(Sloan 2019)。作为基本面量化投资的拥护者,我看后感受颇深,也非常同意量化投资和基本面分析的相结合不应仅仅止步于挑选几个财务指标构建因子这个层面。

本文接下来几节就来梳理一下 Sloan (2019) 这篇文章的主要内容。行文中也会加入一些其它相关文献作为支持。希望它能带给各位小伙伴一些思考。

感谢汪荣飞博士发给我 Sloan (2019) 这篇文章。

3 基本面分析:A Brief History

基本面分析源自 Graham and Dodd (1934) 这本著名的 Security Analysis;基本面分析旨在通过定量和定性分析与上市公司相关的经济和金融数据来衡量证券的内在价值。而 Security Analysis 所提倡的基本面分析技术直接催生了金融分析师(financial analysts)这个职业。

1937 年,纽约证券分析师协会成立并于 8 年后推出了 The Analysts Journal。1947 年,美国一些地方的证券分析师协会合并,成立了第一个全国性的金融分析师协会(National Federation of Financial Analysts Societies)。随后,该协会更名为 Financial Analysts Federation(FAF);The Analysts Journal 也更名为 Financial Analysts Journal。1959 年,Institute of Chartered Financial Analysts(ICFA)成立并开始举办 Chartered Financial Analysts(CFA)考试。最终,FAF 和 ICFA 合并组成了如今家喻户晓的 CFA Institute。

随着金融分析师行业的发展,在上世纪 70 年代前后,基本面分析主宰了华尔街。在机构方面,有像 Fidelity 这样的巨头使用严格的基本面分析来推行它们的业务;而在投资者方面,有像 Warren Buffet 和 John Neff 这样的明星作为基本面分析的拥趸。此外,CFA Institute 在其课程设置上也把基本面分析作为在重中之重。

然而就在同期,随着学术界在金融领域的迅速发展,一些变化悄然发生了。

自上世纪 50 年代开始,现代投资组合理论、CAPM、有效市场假说(EMH)以及期权定价相继被提出,奠定了金融学的基础。而它们之中,对基本面分析造成最大冲击的当属有效市场假说。Fama (1965) 写到:

If the random walk theory is valid and if security exchanges are ‘efficient’ markets, then stock prices at any point in time will represent good estimates of intrinsic or fundamental values. Thus, additional fundamental analysis is only of value when the analyst has new information which was not considered in forming current market prices or has new insights concerning the effects of generally available information which are not already implicit in current prices.

如果市场是有效的,那么价格已经很好的反映了证券的内在价值。因此,除非分析师有新的消息(或者对已有消息有新的解读),否则是无法通过已有财报找到定价错误的。虽然 EMH 从推出以来就一直伴随着争议(往回翻仔细看本文第一张图左上角 Buffett 的那句话),但它依然作为市场第一范式牢牢统治了学术界的课堂。

以 Bodie, Kane, and Marcus (2017) 这本投资学圣经(可以算是美国各大商学院投资学课程的指定教材;2017 年为第 11 版)为例,其写作理念就从一定程度上支持了 EMH 作为教学的第一范式,因此仅使用了很少的篇幅介绍基本面分析,而将更多的章节留给投资学中的其他内容:

The integrated solutions for Bodie, Kane, and Marcus" Investments set the standard for graduate/MBA investments textbooks. The unifying theme is that security markets are nearly efficient, meaning that most securities are priced appropriately given their risk and return attributes. The content places greater emphasis on asset allocation and offers a much broader and deeper treatment of futures, options, and other derivative security markets than most investment text.

80 年前,Graham and Dodd (1934) 这本 Security Analysis 用了 15 章用来介绍基本面分析;而如今在 Bodie, Kane, and Marcus (2017) 这本几乎商学院学生人手一册的经典著作中,仅用了 1 章介绍基本面分析。与之形成巨大反差的是,该书中有 9 章介绍投资组合管理、3 章介绍资产定价、2 章介绍有效市场假说,以及 4 章介绍衍生品定价。

这种学术界和教学中对于基本面分析的逐渐忽视潜移默化的影响了一代代新人,让严谨且科学的基本面分析走出了大众的视野。

4 基本面量化投资:A Brief History

本小节来回顾一下使用因子进行基本面量化投资的发展史。

我在之前写过一篇关于因子投资的综述性文章,从三个维度阐述了因子投资的发展。该文的很多观点和 Sloan (2019) 不谋而合。感兴趣的小伙伴不妨一读。下面主要介绍下 Sloan (2019) 中的观点。

对于股票市场的定量分析很大程度上得益于上世纪 60 年代 CRSP 推出了股票价格数据,因为它让回测成为可能。有了数据的支持,学术界各显神通,先是对 CAPM 进行了检验并拒绝了它,而后又接二连三的发现了一个又一个的异象(anomalies)或因子(factor)。比如著名的 Fama and French (1993) 三因子中的 Book-to-Market Ratio(B/M)就是一个 value 因子。

随着学术界在挖掘异象的道路上越走越远,业界自然也没闲着。业界把学术界的研究成果很好的落地化,变成了许多 style indices(风格指数)。举例来说,1987 年 Russell Investments 推出了最早的两个风格指数,分别对标价值股和成长股,而构造方法恰恰是 B/M:B/M 前一半的股票被放在了 Value Index、B/M 后一半的股票被放在了 Growth Index。在这之后,S&P、MSCI 以及 CRSP 也推出了它们各自的风格指数。

最初,推出这些指数的目的是用来评估主动基金经理人的业绩。然而不久之后,复制这些指数的基金便应运而生,而这其中的代表则是大名鼎鼎的 Vanguard。1992 年,Vanguard 推出了第一支 value index fund(和第一支 growth index fund):

The Value Portfolio seeks to replicated the aggregate price and yield performance of the S&P/Barra Value Index, an index which includes stocks in the S&P 500 Index with lower than average ratios of market prices to book value. These types of stocks are often referred to as "value" stocks.

Index-based Value Funds 一经推出便受到了追捧。人们把它们视作主动型价值投资的低成本替代品。鉴于 Value 因子取得的巨大成功,业界也开始把关注的重点进而转移到学术界发现的其他显著异象,并构造出了一系列 smart beta 产品。在这之中,除了 value 之外另一个高度依赖财务数据的则是 quality 因子。

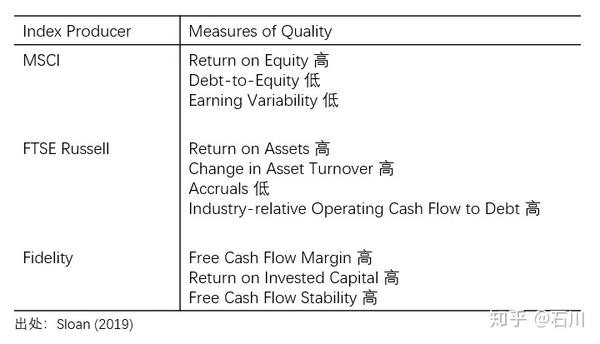

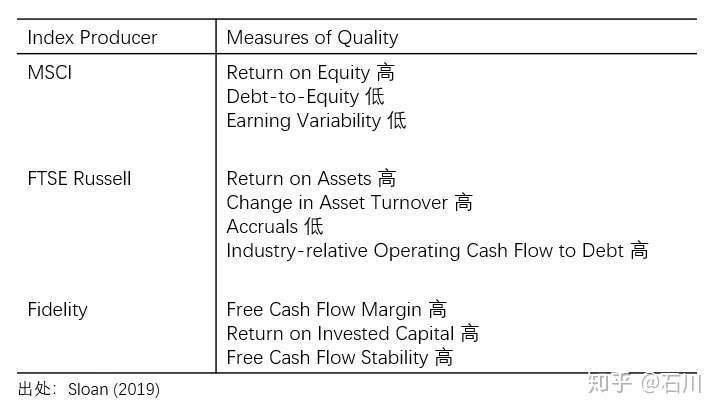

下图展示了 MSCI、Russell 以及 Fidelity 三家提供的 quality index 的选股标准。虽然每一家都用了不止一个财务指标来描述高质量公司,但我们也不得不承认,这些标准依然非常粗糙。颇有意思的是这三个构造方法都是用了某种投资回报率指标(如 ROE 或 ROA)。这很大程度上得益于学术界在 profitability 上的研究成果(比如 Novy-Marx 2013);同时也反映出业界对于学术界的最新发现追踪的非常及时。截止 2018 年 4 月,规模最大的 quality 因子 ETF —— the iShares Edge MSCI USA Quality Factor ETF —— 的资金量高达 45 亿美元。

除了单一因子的指数外,业界的另一创新是将多个因子融合到一个 index-based 产品之中(multiple factor investing)。这样,投资者只需要购买一个对应的 ETF 就可以分散化的暴露于几个相关性较低的风格因子(尽管它们的尾部风险相关性并不低……)。这其中最著名的要数 MSCI Diversified Multiple-Factor 系列产品,它的目标是最大化的暴露在 Value、Momentum、Quality 以及 Low Size 四个因子上。在该产品线上,规模最大(10 亿美元)的 ETF 是 iShares Edge MSCI Multifactor USA ETF。

除了这些 index-based 产品之外,华尔街上还有数不胜数的管理人采用基于因子的方法实践着基本面量化投资;这其中不乏 Dimensional Fund Advisors、AQR Capital Management、Arrowstreet Capital 等耳熟能详的名字。这些基金都有基于因子的基本面量化投资产品。

上述这些推动了基本面投资“因子化”的盛行;却也使得这种投资手段变得异常拥挤。

5 基本面投资“因子化”的不足

面对大量相似的、几乎没有秘密可言的基本面因子产品,一个自然而然的问题就是它们能赚到钱嘛?事实上,以因子投资的先驱和倡导者 AQR 为例,它这几年的因子产品表现可谓惨不忍睹(见)。

对于上面这个问题,客观的答案是:像 Value、Quality 等风格因子从长期来看是有风险溢价的。对很多 super investors 业绩的归因也可以佐证这一点 —— 这些大佬的收益在很大程度上可以被上述风格因子解释。但是,对于短期内某个乃至全部主流风格因子的表现,投资者必须要有非常理性的预期。

近日,Rob Arnott、Campbell Harvey 等人发文阐述了因子投资中的三大问题(Arnott et al. 2019)。其中第一条就是投资者错误的预期,包括低估了样本内过拟合的风险(一些因子本来就是假的)、没有考虑竞争带来的因子拥挤、以及对实际交易成本估计严重不足等问题。这三点在 Sloan (2019) 中也有介绍。下面分别来看。

Data Mining(p-Hacking)

通常来说,我们认为一个因子有效是因为它在回测中取得了非凡的风险收益特征。然而,由于 multiple testing 的问题,很多所谓显著的因子或异象仅仅是数据挖掘的产物。Harvey, Liu, and Zhu (2016)、Green, Hand, and Zhang (2017) 以及 Hou, Xue, and Zhang (2018) 的研究结果均支持上述观点。关于 multiple testing 造成的危害,公众号之前已经反复强调过了,感兴趣的小伙伴请看、以及。

因子拥挤

一个新因子被提出后,随着越来越多人使用,它在样本外的效果则会打折扣。McLean and Pontiff (2016) 研究了 97 个因子在被发表之后的表现,发现因子的收益率比样本内降低 50% 以上。Rule-based 的因子投资更是加剧了这种负面影响。任何一个投资策略想要持续赚钱都是利用了市场在某方面的非有效性。当使用的人越来越多,市场在这方面就会变得更有效,从而降低了该因子获取收益的能力。

因子拥挤也会造成流动性冲击。一旦市场中发生冲击风格因子的事件后,持有相似头寸的管理人会竞相卖出手中的股票,由此产生的流动性危机会造成很大的亏损。2007 年 8 月,美股市场上一些非常优秀的量化对冲基金在短时间内录得了巨大的亏损。Khandani and Lo (2011) 对此进行了研究并发现,很多量化基金经理在短时间内清理了相似的头寸,巨大的抛压对流动性造成了巨大的打击、使得这些股票的价格在短时间内大幅下降。

实施成本

大多数研究因子的学术论文中并没有对交易费用给予充分的考虑,造成对因子收益率的高估。此外,由于因子投资组合一般都是多、空对冲的组合,因此如果不合理考虑做空限制,也会高估因子的收益。以 value 因子为例,Kok, Ribando, and Sloan (2017) 指出并没有证据表明基于 B/M ratio 的策略可以持续的战胜基准。B/M 在回测中的良好表现主要来自于做空一小撮微小市值的成长股。因此,尽管该因子的 on paper 收益率很高,但在实际中考虑了各种成本和费用之后,却难以盈利。

毫无疑问,以因子为工具的基本面量化投资带给人们全新的投资途径。然而,上述诸多问题也随着它的发展变得日益严重,蚕食了因子投资的收益。究其原因,还是因为仅仅基于几个财务指标来构建因子这种做法相对粗糙,它们在很多时候难以反映财务报表中所传递出来的最具价值的信息。从这个意义上说,基本面投资的“因子化”还远远不能取代基本面分析。

下面通过 Sloan (2019) 中的一个例子说明基本面分析的价值以及因子投资对此的无能为力。

6 A Case Study

Big Five Sporting Goods(下称 BIG5)是一家总部位于加州的体育用品零售商,主要针对美国西部市场。下图展示了该公司于 2017 年 3 月 31 日最新的财务指标(针对 2016 财年)。图中八大指标分别属于 Value、Momentum、Quality 以及 Low Size 四大主流因子。对比 BIG5 和全部股票可知,该公司集 high value、high momentum、high quality 以及 low size 四大优点于一身。

如此“优异”的股票怎能不令人心动?该公司也毫无悬念的从基本面多因子选股体系中脱颖而出,成为了各路策略追逐的明星。下表展示了 2017 年 3 月 31 日持有该股票的前十大机构(BlackRock、Dimensional Fund Advisors、Vanguard 等赫然在列)。

当上述这些机构靠着多因子信号竞相购买 BIG5 之时,它的前最大股东 Stadium Capital 却悄悄的在 2016 年 6 月到 2017 年 3 月之间把它所拥有的全部 13% 股份先后卖出。与上述这些机构不同的是,Stadium Capital 是一家专注于基本面分析的对冲基金。

究竟是谁比谁更聪明?是使用多因子投资的这些机构,还是站在它们对立面的、深谙基本面分析的 Stadium Capital?科学的基本面分析将会告诉我们答案。

随着以 Amazon 为代表的 online 电商的迅速发展,传统零售商受到了巨大的冲击,BIG5 自然也不例外。而其在 2016 财年的优异表现得益于它比它的竞争对手活的更长一些。BIG5 的两大竞争对手分别为 The Sports Authority 和 Sports Chalet。由于整个传统零售行业下行,这两位纷纷于 2016 年申请破产,这立竿见影的减少了 BIG5 在线下面临的竞争。竞争对手的破产使得 BIG5 称为线下消费者的唯一选择,很大程度上提振了 BIG5 在 2016 年的业绩。但考虑到行业受到电商的冲击,这也仅仅是回光返照而已。在 2016 年 Q3 的财报中,BIG5 也坦承了这一点:

Results were driven by strong sales growth, including increases in both customer transactions and average sales, as well as improved merchandise margins, and clearly reflected the benefit from the closure of over 200 Sport Authority and Sport Chalet store locations in our markets.

然而上述 8 大指标的优异数值并不能反映出上述问题。

除了竞争对手的纷纷垮台之外,另一大提升 BIG5 业绩的事件是 2016 年美国总统选举。当时,民主党候选人希拉里呼声颇高,而希拉里的主张之一是限制枪支。大量的枪支拥护者担心希拉里如果当选将会颁布更严厉的控枪措施,因此在当年 11 月份大选之前纷纷购置了更多的枪支。作为枪支的销售商,BIG5 受此事件影响而大大提升了销售额。后面的事情大家都知道了,特朗普当选,舆论哗然;而枪支销售给 BIG5 带来的高收益也仅仅成为昙花一现。

再一次的,上述 8 大指标的优异数值全然无法反映上述问题。

从 value 因子角度来看,2016 年销售额和盈利的激增让 BIG5 非常诱人。但当我们通过基本面分析得知这背后的原因就会明白,这么高的财务数据是难以持续的。如果以它们来外推,根本无法对该公司基本面的变化做出正确判断。下图显示了该公司 2016 到 2017 年股价和 EPS 的走势。

再让我们看看 quality 维度的 ROE 指标。财报显示,BIG5 的 ROE 高达 0.084。但基本面分析发现其财报中存在斯通见惯的“old plant trap”,这极大降低了 ROE 中作为分母的 the book value of equity,从而虚高了 ROE。由于 BIG5 处在一个衰落的行业之中,其 PP&E 的摊销成本大大低估了其原始成本。具体来说,PP&E 的原始成本为 3.2 亿美元,而 2016 年财报中它的 net PP&E 仅为 7 千 8 百万。为了对此进行修正,Sloan (2019) 将 PP&E 的累积贬值加回到 book value of equity 之中,从而增大了 ROE 的分母。重新计算后,ROE 较前值 0.084 降低了 50% 以上,仅为 0.039。以这个水平来说,BIG5 并没有创造很好的回报。

除 ROE 之外,quality 的另外两个指标 debt to equity 以及 accruals to assets 也出现了不同程度的失真。对于前者的计算,没有考虑 operating leases。一旦把它加入,BIG5 的 debt to equity ratio 便从 0.065 一下跳升至 1.500(直接落入高杠杆 quantile)。对于后者,BIG5 在 2016 年末有一大笔 accounts payable。因此,仅看其财报上的 high cash flow 实际上并不能正确判断其真实的运营情况,该 high cash flow 在未来难以持续。

当我们使用基本面分析搞清楚了 BIG5 所处的行业背景以及其财报后面的来龙去脉,变会恍然大悟。原来在和因子投资机构的比拼中,Stadium Capital 笑到了最后。

这个例子说明仅用简单的因子是难以捕捉财报中其他有价值的信息。即便是在因子投资为主宰的今天,科学、严谨的基本面分析仍有很高的价值。

7 结语

最后聊聊我看完 Sloan (2019) 的感受。

我猜有些小伙伴会认为 Sloan (2019) 仅使用了很少的例子(原文中用了两个 case studies;本文介绍了 BIG5 这一个)说明基本面分析的价值并“否定”因子投资不足以令人信服。毕竟,基本面投资的“因子化”和基本面分析的使用者所具备的 skill sets 不同。

对于普通投资者,正因为不具备专业金融分析师的基本面分析能力,才使用因子投资;而使用 value、quality 这些风格因子的目标是以概率取胜。换句话说,也许使用有限个因子挑出来的个别股票并不靠谱(比如上面的 BIG5),但只要控制好仓位,让选出的标的足够分散,那么还是能够依靠概率优势和大数定律获得长期的风险溢价。

长久以来,学术界的一种主流观点是:由于有限套利,市场并非完美有效;而定价错误的大小应刚好等于通过基本面分析(以发现该定价错误)的套利成本。而显然,使用一些广为人知的因子来实现基本面量化投资并没有套利成本,所以因子投资者应该对它能够取得的效果有正确的认知。就因子投资的效果来说,样本内的过度挖掘以及样本外的过度拥挤都会对其产生很大的负面影响;基本面投资的“因子化”并不等同于基本面分析。

我想,这才是 Sloan (2019) 呼吁重新重视基本面分析的初衷。在 Security Analysis 中,Graham 和 Dodd 就曾明确的指出投资者不应仅仅依靠几个量化的指标来制定其投资决策,而是应该进行全面系统的基本面分析。

当然,这不意味着量化和基本面分析不能结合。

随着近几十年投资学作为一门独立学科高速发展,数量化的触角已经渗透到投资流程的方方面面,如今可以说是无量化不投资。时至今日,广义的量化投资已经发展成为基于现代科学方法的理论体系、研究方式以及工程系统的总和。因此,基本面分析和量化投资的合二为一注定会发生。当前基于因子的基本面量化投资只是一个过渡,而这二者的最佳结合应是使用量化的手段来高质量、低成本的复制优秀基本面分析师对于财务报表勾稽关系的解读。当然,这绝不容易。

在现阶段,如何有效的利用基本面分析来提升因子投资的效果呢?主要有以下两个途径。

首先,利用会计学知识可以加工因子。举一个最简单的例子。Return on Total Assets(ROTA)是一个常用的指标。根据定义,它可以分解为:

上式左侧正是 ROTA。在上式右侧,它被分解为两部分的乘积。其中右侧第一项是 net profit margin,代表了公司的效益(effectiveness);第二项是 total asset turnover,代表了公司的效率(efficiency)。ROTA 的高低由 effectiveness 和 efficiency 两要素决定。比起单一要素带来的高 ROTA 而言,当两个要素都很高时,这个公司更有可能是优秀的公司。从这个猜想出发可以把 ROTA 因子改进分解成这两部分的组合,并以这两部分的综合评分来选股,以此和单纯使用 ROTA 选股进行对比。下表给出了在中证 500 指数上的效果。

结果显示,ROTA 分解后,纯多头组合的夏普率较单纯使用 ROTA 而言从 0.62 上升至 0.67。利用简单的会计学知识就有可能改进一个常见的因子并取得更好的风险收益特征。再次强调的是,这仅仅是一个 toy example;基本面分析在因子的改造中能够发挥更大的作用。

利用会计学知识和基本面分析的第二个重要作用是识别财务造假。无论是 Enron 的伪造收入,还是 WorldCom 的伪造利润和现金流,都可以从它们财务报表中寻觅出蛛丝马迹。会计学领域有很多经典著作揭示了财务欺诈的常见方法,非常值得学习。具备专业的基本面分析知识对于因子投资中的排雷至关重要。对于这方面的例子,可以参考申万宏源曹春晓分析师的报告《财务造假启示录:财务质量因子研究》;RiceQuant 对该研究也进行过复现()。

基本面分析关心的本质是对公司未来现金流的预测。基于因子的基本面量化投资有其无可替代的优势,但仅依赖有限的财务指标所关注的仍然只是已经发生的过去。唯有以量化的手段进行基本面分析才有可能更好的预测未来。对于因子投资来说,科学、严谨的基本面分析将会持续创造价值。

放眼未来,量化和基本面分析的紧密结合将是大势所趋;而就目前来看,基于因子的基本面量化投资并非基本面分析的完美替代,一如 Sloan 教授在 Fundamental Analysis Redux 一文最后所说的那样:

I acknowledge the benefits of quantitative investing, but argue that the simple and well-known rules-based strategies that increasingly dominate today"s investing landscape are not good substitutes for fundamental analysis.

参考文献

- Arnott, R., C. R. Harvey, V. Kalesnik, and J. Linnainmaa (2019). Alice"s adventures in factorland: three blunders that plague factor investing. The Journal of Portfolio Management, Vol. 45(4), 18 – 36.

- Bodie, Z., A. Kane, and A. J. Marcus (2017). Investment (11th edition). McGraw-Hill.

- Dechow, P. M., R. G. Sloan, and A. P. Sweeney (1995). Detecting earnings management.The Accounting Review, Vol. 70(2), 193 – 225.

- Fama, E. F. (1965). Random walks in stock market prices. Financial Analysts Journal, Vol. 51(1), 75 – 80.

- Fama, E. F. and K. R. French (1993). Common Risk Factors in the Returns on Stocks and Bonds. Journal of Financial Economics, Vol. 33(1), 3 – 56.

- Graham, B. and D. L. Dodd (1934). Security Analysis. McGraw-Hill.

- Green, J., J. R. M. Hand, and X. F. Zhang (2017). The characteristics that provide independent information about average U.S. monthly stock returns. The Review of Financial Studies, Vol. 30(12), 4389 – 4436.

- Harvey, C. R., Y. Liu, and H. Zhu (2016). … and the cross-section of expected returns. The Review of Financial Studies, Vol. 29(1), 5 – 68.

- Hou, K., C. Xue, and L. Zhang (2018). Replicating anomalies. The Review of Financial Studies, forthcoming.

- Khandani, A.E. and A.W. Lo (2011). What happened to the quants in August 2007? Evidence from factors and transactions data. Journal of Financial Markets, Vol. 14(1), 1 – 46.

- Kok, U. W., J. Ribando, and R. G. Sloan (2017). Facts about formulaic value investing.Financial Analysts Journal, Vol. 73(2), 81 – 99.

- McLean, R.D. and J. Pontiff (2016). Does academic research destroy stock return predictability? The Journal of Finance, Vol. 71(1), 5 – 32.

- Novy-Marx, R. (2013). The other side of value: the gross profitability premium. Journal of Financial Economics, Vol. 108(1), 1 – 28.

- Sloan, R. G. (1996). Do stock prices fully reflect information in accruals and cash flows about future earnings? The Accounting Review, Vol. 71(3), 289 – 315.

- Sloan, R. G. (2019). Fundamental analysis redux. The Accounting Review, Vol. 94(2), 363 – 377.

- Thorp, E. O. (2017). A Man for All Markets: from Las Vegas to Wall street, How I Beat the Dealer and the Market. England, London: Oneworld Publications.

- Thorp, E. O. and S. T. Kassouf (1967). Beat the Market: a Scientific Stock Market System. New York: Random House.

免责声明:文章内容不可视为投资意见。市场有风险,入市需谨慎。

原创不易,请保护版权。如需转载,请联系获得授权,并注明出处。已委托“维权骑士”() 为进行维权行动。