王晋斌:二季度美联储或将集中释放控通胀的政策信息

美联储顽固坚持就业优先的货币政策,要等到通胀基本见顶后才释放比较明晰的控通胀政策信息,今年二季度美联储或将集中释放控通胀的政策信息。美联储将通过降低总需求、降低通胀预期来降低目前的高通胀。如何适当分离出供给冲击的通胀部分是美联储货币政策期望实现美国经济“软着陆”需要重点考虑的。

今年2季度或是美联储集中释放控通胀政策信息的时间窗口。

二季度美国经济中的通胀大概率已经见顶。主要原因有二个:一是基数效应。去年3月美国经济PCE首次超过2%,达到2.5%,4-6月份PCE同比增幅分别达到了3.6%、4.0%和4.0%。去年二季度通胀基数已经比较高了。二是高通胀下居民购买能力会逐步减弱。工资上涨不会持续超过通胀上涨,这是基本的商业运行规律。但疫情以来资产价格的大幅度上涨导致居民财富增加,财富效应可以一定程度上支撑消费;同时,财政转移支付带来美国居民储蓄率在不同时间段出现了跳跃式上涨,增加的储蓄能够支撑较为强劲的消费持续一段时间。

除非有一种难以预计的情况出现:全球大宗商品价格(包括食品价格)出现持续大涨,就会延迟美国通胀见顶的时间。这要取决于全球新冠病毒变异所致的疫情变化,以及地缘军事冲突的演进情况。

今年3月份美国经济中失业率3.6%,对比疫情之前的失业率水平,3.6%的失业率基本接近美国经济中的自然失业率水平。但疫情导致了劳动力市场参与方式的变化,全球范围内总体上都存在劳动参与率低于疫情前和工作时间低于疫情前的情况。依据国际劳工组织给出的数据(ILO, The leading source of labour statistics),在15-64岁的劳动力统计中,2021年4季度全球劳动参与率相比2019年下降了1.5个百分点,发达经济体下降了0.7个百分点;劳动力工作时间相比疫情前下降了3.2%,其中高收入经济体下降了2.4%。从美国情况看,依据BEA的数据,今年3月份美国经济中的劳动参与率62.4%,相比疫情前2020年1-2月的63.4%下降了1个百分点。2021年四季度非农业所有雇员工作时间同比下降6.9%(年率),远高于疫情前2019年四季度同比下降-0.4%(年率)。考虑到劳动参与率下降和工作时间缩短,美国经济中的真实失业率要高于3.6%。

从通胀来看,目前的通胀水平处于40年来的高位。依据美国劳工部的数据,3月份未经过季节调整的CPI同比增幅8.5%,核心CPI同比6.5%。依据BEA的数据,2月份美国经济中PCE同比也高达6.4%。

从最近纽约联储的调查数据来看,截至4月9日的一周,每周经济指数(WEI)为4.41%,是今年以来的最低值,今年初为5.72%。4月9日这一周的下降(相对于4月2日这一周的最终估计数)是由于零售额、税收预扣、消费者信心下降(相对于去年同期)和燃料销售(相对于去年同期)的下降,以及首次失业保险申领人数的上升。

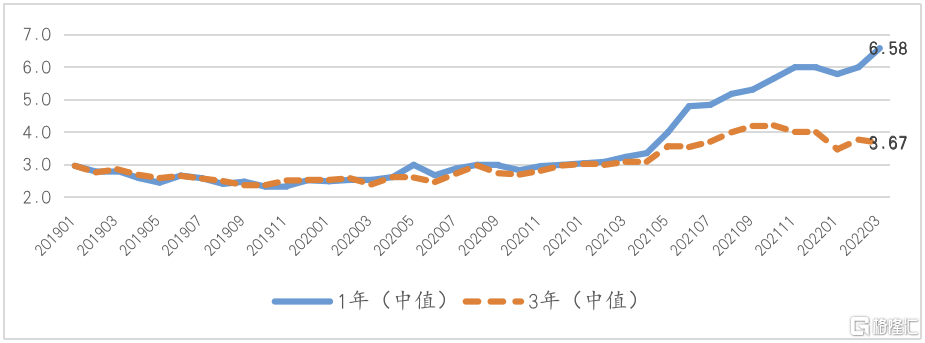

从纽约联储4月11日公布的居民通胀预期调查来看,1年通胀预期中值从2月的6.0%上升至3月份的6.6%,创新高;而3年通胀预期中值从2月份的3.8%略微下降至3月份的3.7%,相比去年9-10月份4.2%的通胀预期来说,已经有一定幅度的下降(图1)。

图1、美联储纽约分行调查的消费者通胀预期变化(%)

数据来源:Survey of Consumer Expectations, Federal Reserve Bank of New York.

从美国国债收益率隐含的通胀率来看,10年期保本国债隐含的长期通胀率近一周在2.8%左右,较3月份接近2.9%左右的长期通胀预期有一点下降,5年期保本国债隐含的中期通胀率近一周在3.2%左右,较3月份3.5%左右的水平也有一定的下降。

美国经济中的通胀状态是当前高、未来中长期走低。

这一轮美联储释放控通胀信息的方式发生了重大变化:不是提前管理通胀或者通胀预期,而是顽固的坚持就业优先的货币政策,要等到通胀基本见顶后才释放比较明晰的控通胀政策信息。

在高通胀大概率见顶的背景下,美联储要使得通胀不要变得根深蒂固,侵蚀居民购买力并带来社会财富进一步的分化,美联储确实需要有比较明确的控通胀政策信息降低总需求,并降低通胀预期。如何适当分离出供给冲击的通胀部分是美联储货币政策期望实现美国经济“软着陆”需要重点考虑的。

目前美国经济中通胀预期走势已经和次贷危机之后的“大停滞”周期完全不同。现在是短期高、未来低;不再是短期低,未来也低。要降低当前的通胀,这意味着只要在短期中通胀有看得见下降,那么中长期通胀预期会进一步下降。

依据这个逻辑,未来美国经济中短期利率上涨的幅度与长期利率(10年期美国国债收益率)上涨之间将呈现出不对称性的变化。联邦基金利率今年会有大幅上涨,10年期美国国债收益率在长期通胀预期减缓的作用下,在当前2.8%左右基础上应该难以有大幅度的上涨。

为了实现短期中通胀看得见的下降和中长期通胀预期的下降,二季度美联储应该会集中释放控通胀的政策信息。如此,今年5-6月份是明确美联储货币政策全年变化最重要的时间窗口。