立新能源闯关深市主板,收入依赖单一大客户,资产负债率高于同行

据格隆汇新股了解,新疆立新能源股份有限公司(以下简称“立新能源”)将于4月21日接受深交所上市委的审核,其保荐机构为申万宏源证券。

立新能源主要从事风力发电、光伏发电项目的投资、开发、建设和运营。本次拟募集资金8.63亿元,用于投建三个风电项目以及补充公司流动资金。

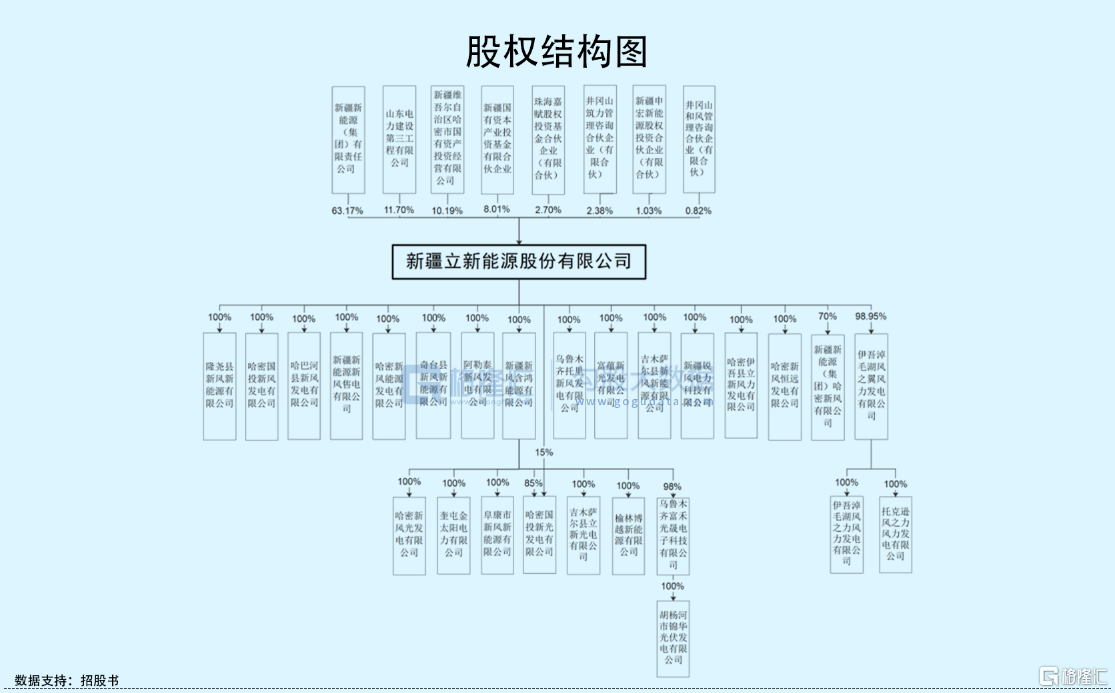

截至发行前,公司的控股股东是新疆自治区国资体系唯一一家以“绿色产业”为特色的区属企业新能源集团,其直接或间接持有公司63.43%股份,新疆国资委持有新能源集团100.00%股权,为立新能源的实际控制人。

收入高度依赖单一大客户

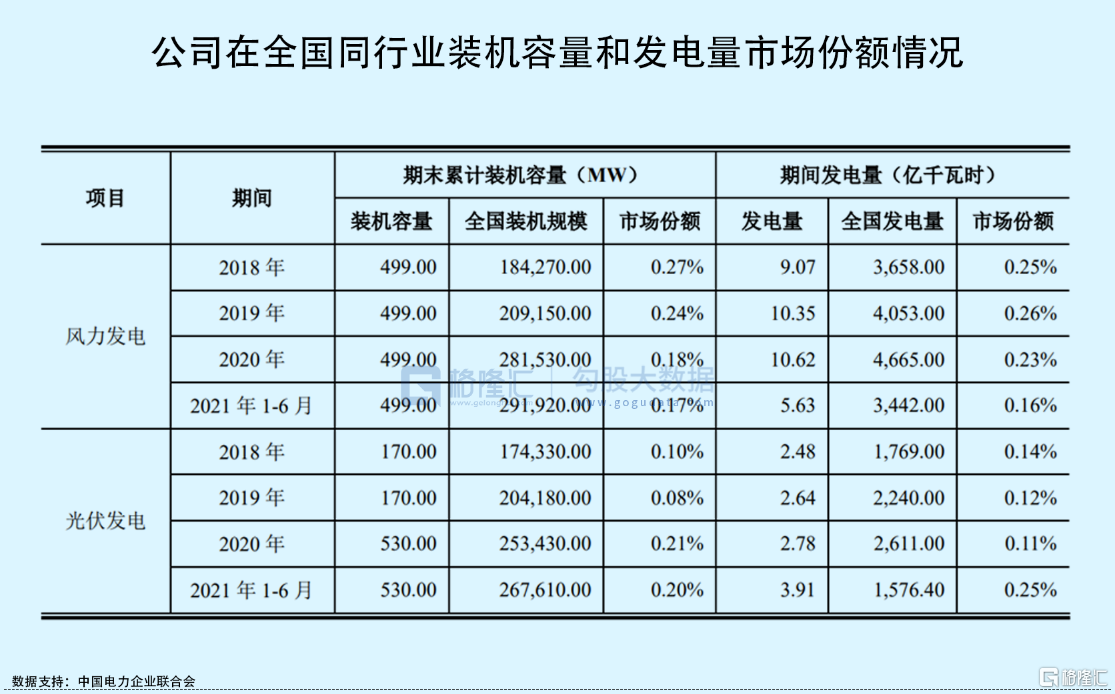

截至2021年6月30日,立新能源投产运营的发电项目已全部实现并网发电。其中,风电项目并网规模为499MW、光伏项目并网规模为530MW,在全国的市场份额分别为0.17%、0.2%,在新疆地区的市场份额也仅为2.11%和4.15%,公司市占率较低。

立新能源目前运营的电站均位于新疆自治区内,按相关政策,公司所生产的电力由所属电网公司全额收购,因此公司90%以上的营收都是来自国网新疆电力有限公司,存在客户高度集中的风险。

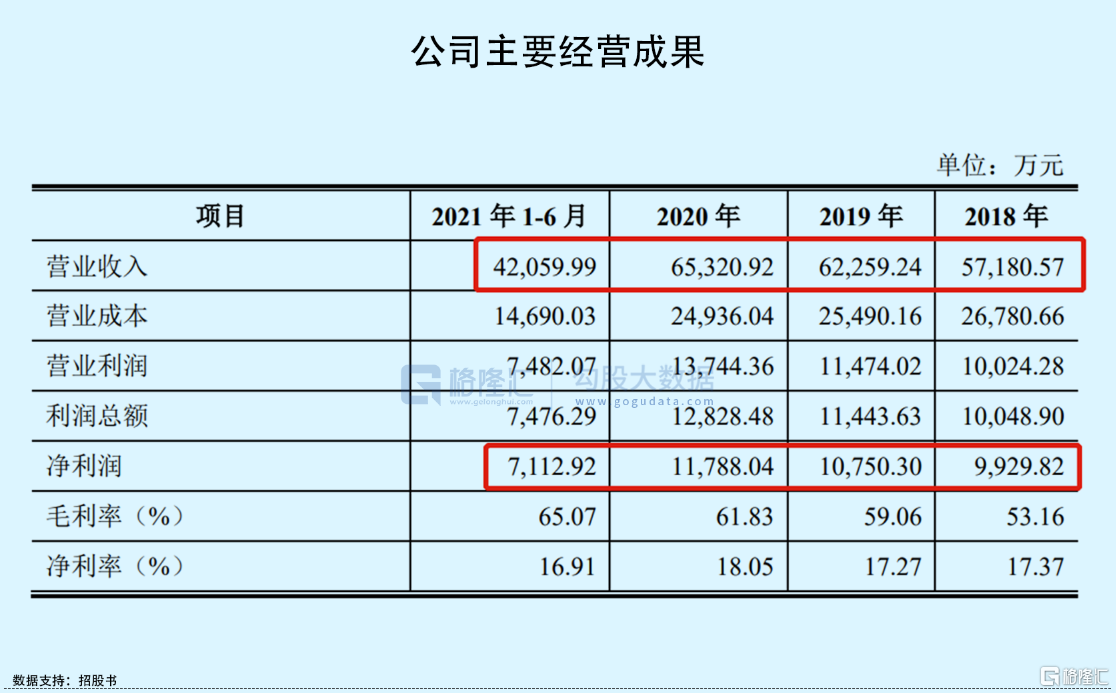

业绩方面,2018年至2021年1-6月报告期,立新能源的营收分别为5.72亿元、6.23亿元、6.53亿元和4.21亿元,相应的净利润分别为9929.82万元、1.08亿元、1.18亿元和7112.92万元,营收和净利润均呈现稳步增长的态势。

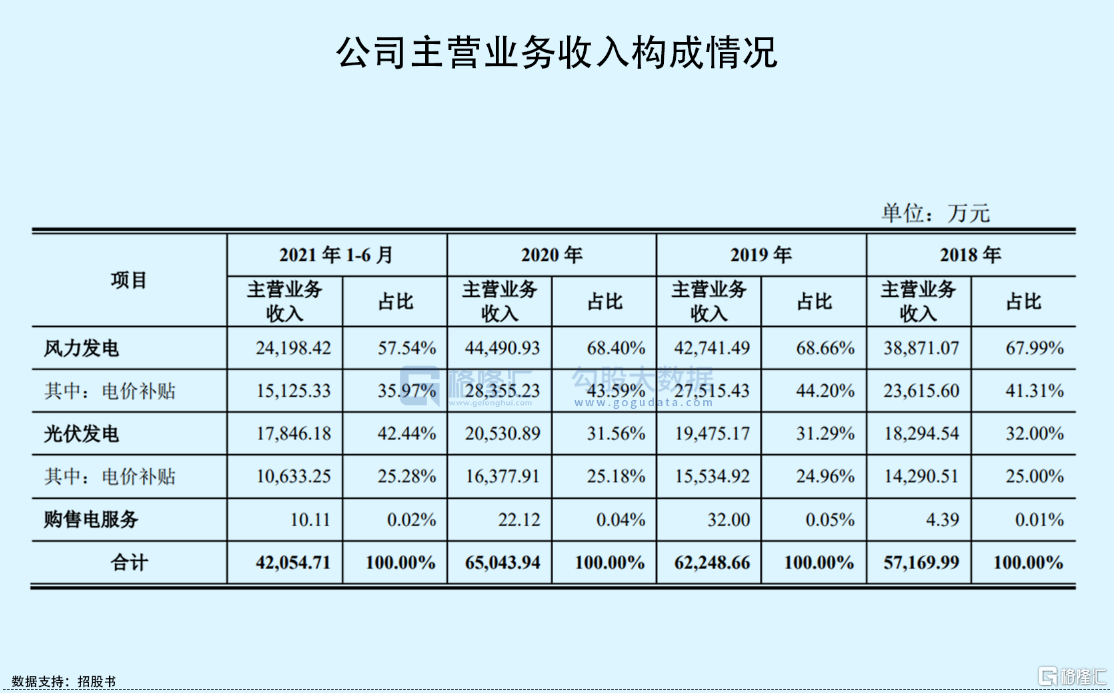

具体来看,公司的风力发电收入较高,但占比有所下降,报告期各期占比从67.99%下降至57.54%,而光伏发电收入占比从32%上升至42.44%。

由于近年来光伏发电和风力发电业务的技术不断进步,发电转化效率有所提升,使得发电成本持续下降,因此立新能源的毛利率保持稳定的增长,报告期内公司主营业务毛利率分别53.16%、59.05%、61.66%和65.07%。

不过,立新能源的高毛利率并不是特例,发电行业毛利率普遍在60%左右。

资产负债率居高不下

从主营业务收入构成来看,立新能源来自风电和光伏项目的电价补贴收入合计超过六成。

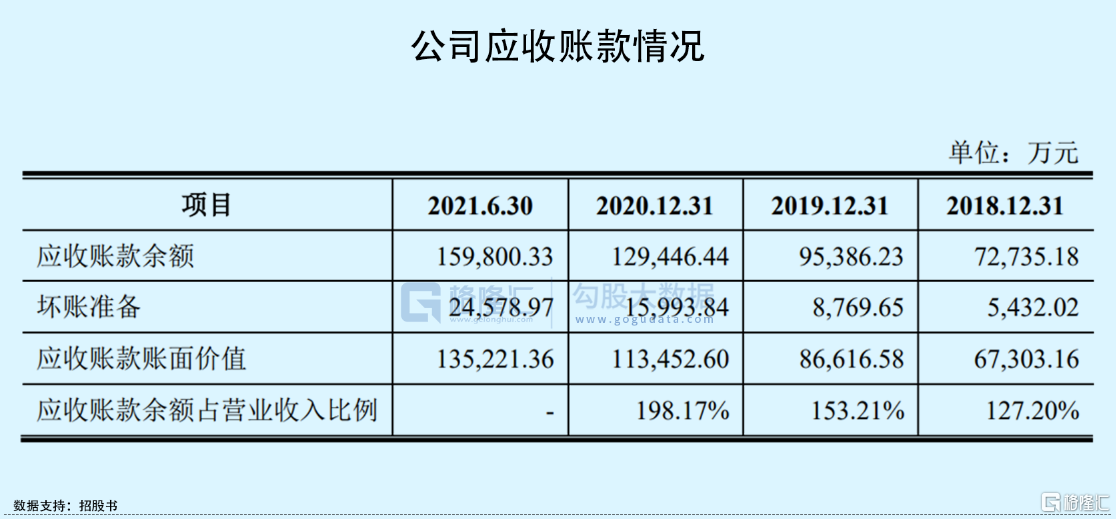

不过,按相关规定,电价补贴需逐级申报纳入补贴目录或补贴清单,其结算周期较长,因此电价补贴往往被确认为应收账款。报告期各期,公司的应收账款期末金额分别为7.27亿元、9.54亿元、12.94亿元及16.0亿元,占当期营收的比例分别为127.20%、153.21%及198.17%,应收账款金额远高于公司营收规模。

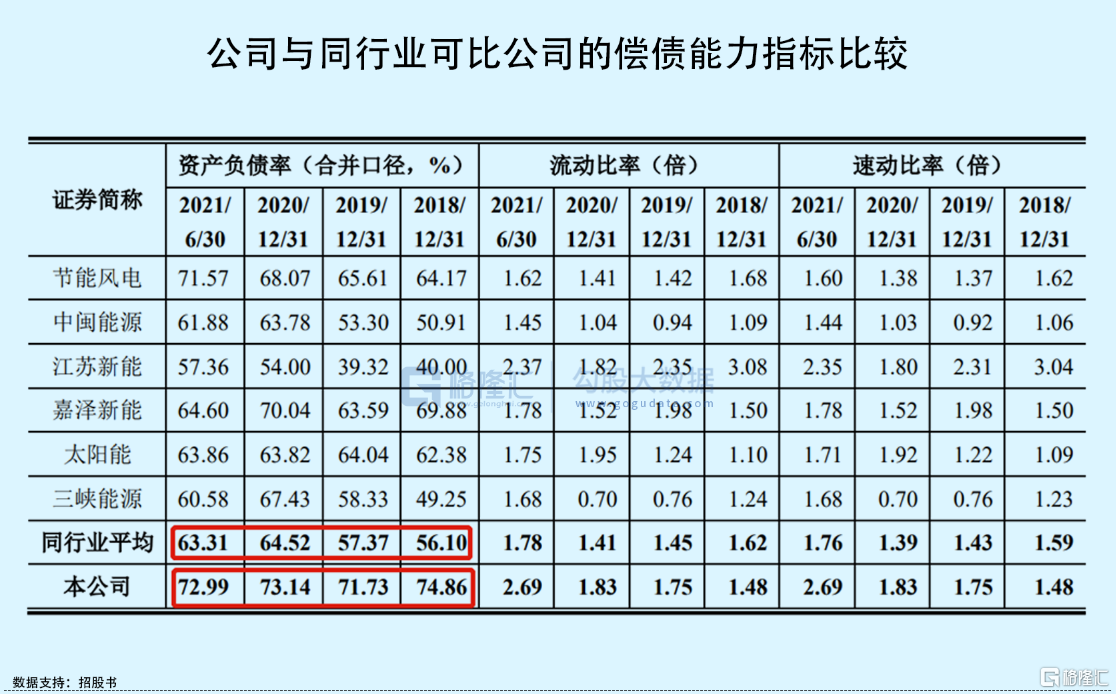

另外,由于立新能源在2020 年在建光伏发电项目投入不断加大,固定资产投资支出较大,公司投资活动产生的现金流呈现大幅流出状态。同时,大量金额的资本性支出,也导致了公司的资产负债率一直处于高位,报告期内公司合并资产负债率分别为74.86%、71.73%、73.14%和72.99%,远高于同行业可比公司均值。

不过,立新能源的速动比率和流动比率均有所提升,报告期内两者均从1.48倍增至2.69倍,高于可比公司平均水平,可见公司流动资产规模增长较快,具有一定的短期偿债能力。

若未来公司应收补贴款收回周期持续变长,或受限于融资渠道有限而不能及时进行融资,公司将面临一定偿债风险,从而对公司生产经营产生一定程度的不利影响。

结语

总体来看,立新能源收入均来自于新疆地区,但在当地的市场份额并不高,相较于大型国有龙头发电企业,公司资本实力存在较大的差距。就公司自身经营而言,过高的资产负债率,或将给公司带来一定的经营压力,也将成为本次发行上市中的一大关注点。