3月BCI数据及本轮疫情对经济有何影响?

报告摘要

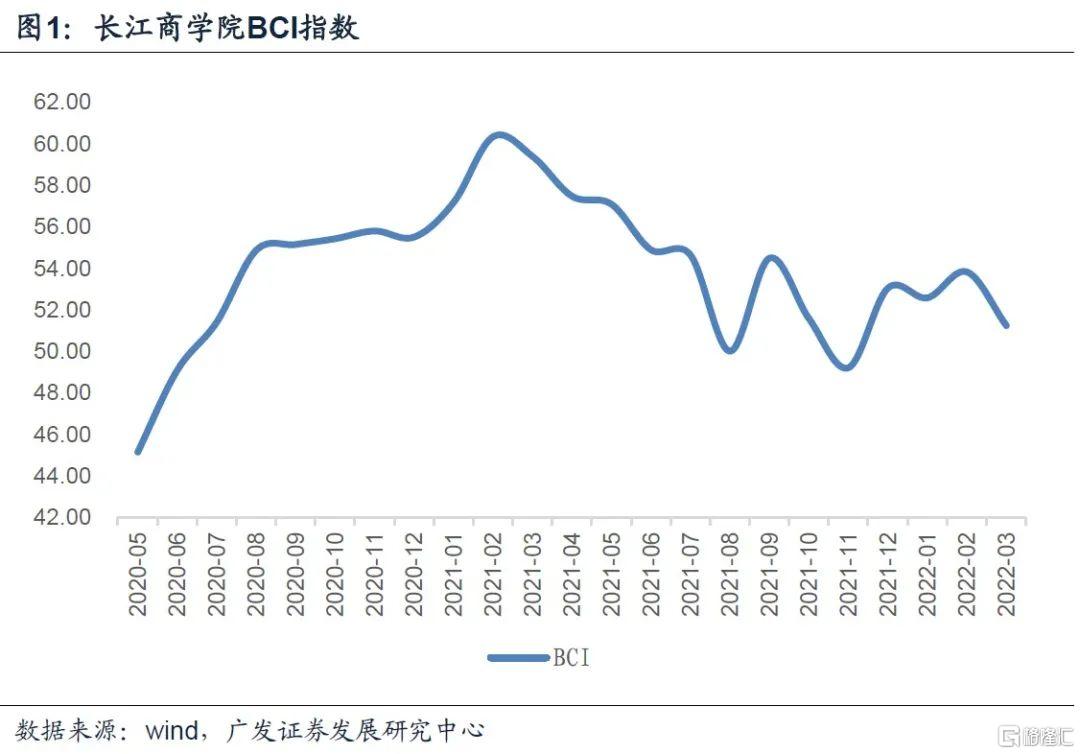

第一,3月BCI数据为51.3,环比回落2.6个点,这一环比回落幅度是2021年8月(地产下行)、2021年10月(限电限产)以来最大,反映本轮疫情升温的影响。

第二,从销售和利润的分项指标看,2月是销售回升、利润下降,反映同期大宗商品上行过快的影响;3月主要的变化是销售转头下降,且环比回落达5.2个点,反映的是突如其来的疫情对营收的冲击;同期库存指标有一个比较典型的被动积压特征。

第三,从成本端来看,3月用工成本指数下降幅度较大,对应疫情阶段就业机会减少;2020年2月疫情出现的时候,城镇调查失业率也一度同比上行达0.9个点。3月总成本指数也随经济放缓有所下降,但仍然高于1月和去年底,主要与全球定价大宗商品的中枢已经抬升有关。

第四,与原材料成本抬升相关的是,企业预期的中间品价格前瞻指数环比继续大幅上行,同比也处于震荡反弹的小周期中。3月以来原油、动力煤、螺纹钢价格环比2月底分别上涨19.8%、13.5%、6.8%。

第五,比较意外的是企业融资环境指数亦回落幅度较大,3月环比回落幅度达5.3个点。在目前阶段,货币供给的积极姿态应该是确定的,融资环境指数的走低一则可能和地产等领域存在信用风险的背景下,信用扩张过程受影响有关;二则疫情亦会导致信用链受损,部分行业和企业信用会被重新评估,从而导致部分行业存在“融资难”现象。值得注意的是后一逻辑,2020年一季度政策也明确指出“提升受疫情影响严重地区的金融供给能力”。

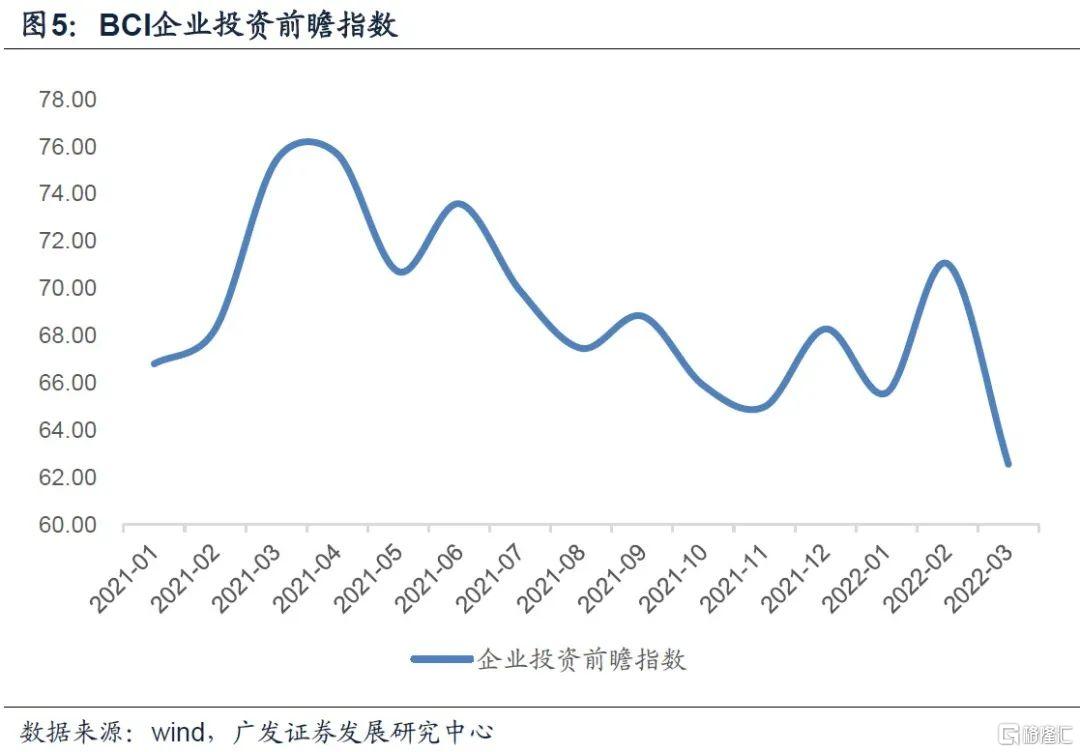

第六,值得关注的是企业投资预期的变化。3月企业投资前瞻指数环比回落8.5个点、同比回落12.9个点,均是2020年三季度以来回落幅度最大,反映了成本和需求双重挤压下微观主体的变化。BCI投资前瞻指数作为一个月度指标,和季度指标央行“贷款需求指数”在走势上可以相互印证。BCI企业投资前瞻指数2021年5-11月回落,反映经济逐步放缓背景下实体投资倾向的下降;12月-2022年2月回升,反映稳增举措的效果逐步呈现;2022年3月再度回落,反映本轮疫情的影响。

第七,3月以来的疫情对GDP的影响如何评估?从框架上看是比较难的:不能认为疫情只影响消费和服务业,它还会通过交通物流、地产销售等环节传递向制造业、建筑业;以2020年湖北为例,当时它的第二产业所受冲击幅度甚至比第三产业更大,按行业拆分很难理清。可参考的是2020年一季度湖北GDP同比为-39.2%,其他多数省份在-5%至-7%的水平;考虑到1月影响较小,2-3月单月冲击实际上更大。本轮受影响较大的上海、深圳、吉林GDP合计大约占全国的7.6%;其次是河北、福建、辽宁,以及山东部分地区。我们假设1-2月7.5%的工业增加值增速对应GDP增速6.0%左右;假设3月8%的区域GDP受影响较大,这部分影响幅度为15%;其他区域影响幅度为2%,则一季度合并GDP同比为4.7%左右。

第八,严格来说,经济的短期压力是大于上述估算的。一则上述估算中我们是把1-2月的趋势增速当作3月的基准情形。而1-2月地产投资同比3.7%,对资本形成并无拖累;但这不是一个稳态,1-2月销售、开工、拿地都深度负增长的背景下,即使没有疫情冲击,地产投资单月增速转负是一个大概率;二则疫情拐点尚未确认,按目前趋势在4月仍将存在影响。

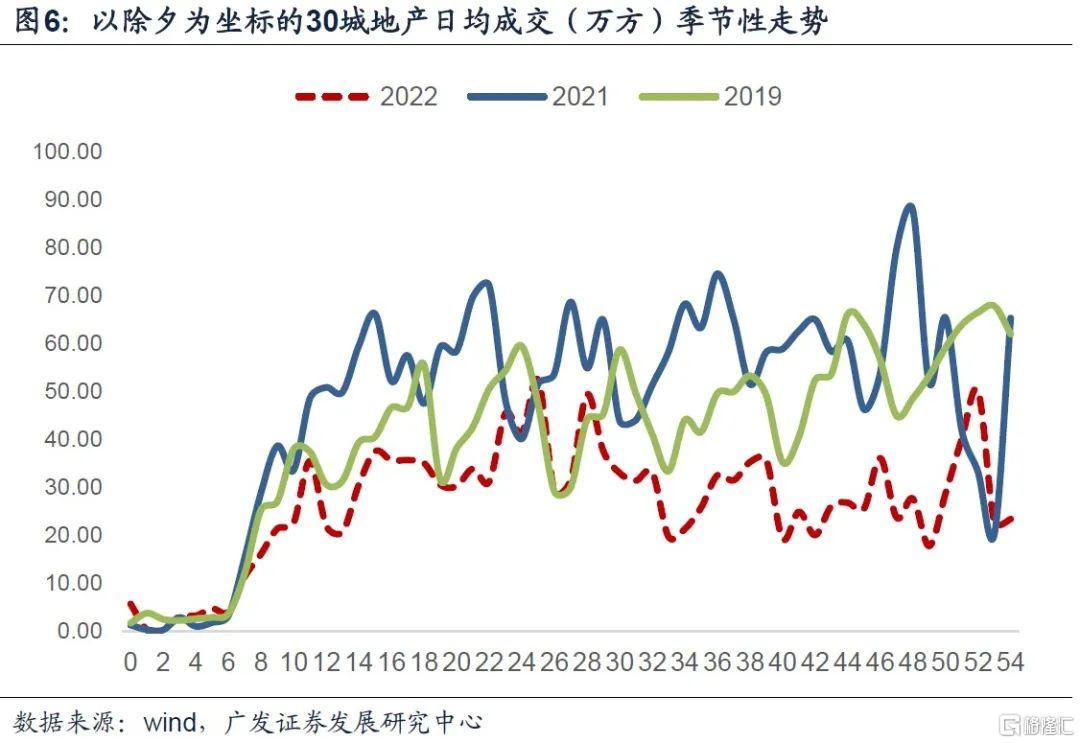

第九,所以,宏观经济政策需要对冲的实质是两部分:一部分是疫情前地产就存在的“潜在缺口”,如地产投资全年负增长,则全年固定资产投资距离GDP目标尚有缺口;另一部分是3月疫情所带来的“附加影响”。而后一逻辑对前一逻辑又存在影响传递,在前期报告《疫情脉冲、地产销售与政策加码必要性》中我们曾指出,房地产作为一种销售受渠道约束、受线下场景约束的行业,它的销售走势高度同步于疫情走势。从30城地产销售看,它在2月最后一周曾均值显著上升,追平2019年;但疫情影响下3月以来的差距再度拉大。

正文

3月BCI数据为51.3,环比回落2.6个点,这一环比回落幅度是2021年8月(地产下行)、2021年10月(限电限产)以来最大,反映本轮疫情升温的影响。

2022年3月BCI(长江商学院企业经营状况指数)为51.3,环比回落2.6个点。

2021年7月-2022年3月BCI数据分别为54.6、50.0(环比-4.6)、54.5、51.6(环比-2.9)、49.2(环比-2.4)、53.1、52.6、53.8、51.3(环比-2.6)。

其中2021年8月的下行驱动应主要来自于房地产,30城地产销售日均从7月的56万方回落至8月的42万方;全国口径地产销售面积同比在6月为7.5%,7月和8月快速回落至-8.5%和-15.6%。

2021年10月的主要下行驱动应来自于限电限产,同期粗钢、钢材、有色、水泥等高耗能产品产量增速快速下降。

2021年11月BCI的下行应主要是前期需求冲击的滞后影响,同期PMI已经回升0.9个点至50.1。这两个指标走势短期不一致可能和样本特征有关,BCI可能整体还是偏中小型企业。保供稳价背景下,大型企业PMI生产项显著回升。

2022年3月BCI的下行驱动应主要来自于疫情的升温。本土确诊+无症状的感染日均人数从2月的68例上升至3月(截至26日)的2624例。

从销售和利润的分项指标看,2月是销售回升、利润下降,反映同期大宗商品上行过快的影响;3月主要的变化是销售转头下降,且环比回落达5.2个点,反映的是突如其来的疫情对营收的冲击;同期库存指标有一个比较典型的被动积压特征。

2月BCI销售前瞻指数为72.5(环比5.1),利润前瞻指数为55.2(环比-1.0)。

3月BCI销售前瞻指数为67.3(环比-5.2),利润前瞻指数为53.2(环比-2.0)。

3月BCI库存前瞻指数为41.9(环比 4.0)。

从成本端来看,3月用工成本指数下降幅度较大,对应疫情阶段就业机会减少;2020年2月疫情出现的时候,城镇调查失业率也一度同比上行达0.9个点。3月总成本指数也随经济放缓有所下降,但仍然高于1月和去年底,主要与全球定价大宗商品的中枢已经抬升有关。

3月BCI企业用工成本前瞻指数为80.5,环比下降3.1个点。

3月总成本前瞻指数为85.6,环比下降0.5个点。

与原材料成本抬升相关的是,企业预期的中间品价格前瞻指数环比继续大幅上行,同比也处于震荡反弹的小周期中。3月以来原油、动力煤、螺纹钢价格环比2月底分别上涨19.8%、13.5%、6.8%。

3月BCI消费品价格前瞻指数为53.9,环比下降1.3个点。

3月BCI中间品价格前瞻指数为54.6,环比上升4.0个点。

截至3月25日,IPE布油、动力煤、螺纹钢价格环比2月底分别上涨19.8%、13.5%、6.8%。

比较意外的是企业融资环境指数亦回落幅度较大,3月环比回落幅度达5.3个点。在目前阶段,货币供给的积极姿态应该是确定的,融资环境指数的走低一则可能和地产等领域存在信用风险的背景下,信用扩张过程受影响有关;二则疫情亦会导致信用链受损,部分行业和企业信用会被重新评估,从而导致部分行业存在“融资难”现象。值得注意的是后一逻辑,[1]2020年一季度政策也明确指出“提升受疫情影响严重地区的金融供给能力”。

2021年11月-2022年3月企业融资环境指数分别为43.9、47.1、48.3、51.4、46.2。

年初企业融资环境显著改善,3月的环比回落可能部分和疫情冲击下信用链的受损有关。2020年2月企业融资环境指数也曾环比显著收缩,只是3月很快被政策的针对性宽松拉回。

值得关注的是企业投资预期的变化。3月企业投资前瞻指数环比回落8.5个点、同比回落12.9个点,均是2020年三季度以来回落幅度最大,反映了成本和需求双重挤压下微观主体的变化。BCI投资前瞻指数作为一个月度指标,和季度指标央行“贷款需求指数”在走势上可以相互印证。BCI企业投资前瞻指数2021年5-11月回落,反映经济逐步放缓背景下实体投资倾向的下降;12月-2022年2月回升,反映稳增举措的效果逐步呈现;2022年3月再度回落,反映本轮疫情的影响。

3月企业投资前瞻指数为62.6,环比回落11.9个点,同比回落12.9个点。

我们可以看到疫后BCI企业投资前瞻指数的四个阶段:

第一阶段是2020年5月-2021年4月,企业投资预期逐步修复;第二阶段是2021年5月-2021年11月,企业投资预期逐步回落;第三阶段是2021年12月-2022年2月,企业投资预期再度反弹;第四阶段是2022年3月,企业投资预期大幅回落。

3月以来的疫情对GDP的影响如何评估?从框架上看是比较难的:不能认为疫情只影响消费和服务业,它还会通过交通物流、地产销售等环节传递向制造业、建筑业;以2020年湖北为例,当时它的第二产业所受冲击幅度甚至比第三产业更大,按行业拆分很难理清。可参考的是2020年一季度湖北GDP同比为-39.2%,其他多数省份在-5%至-7%的水平;考虑到1月影响较小,2-3月单月冲击实际上更大。本轮受影响较大的上海、深圳、吉林GDP合计大约占全国的7.6%;[2]其次是河北、福建、辽宁,以及山东部分地区。我们假设1-2月7.5%的工业增加值增速对应GDP增速6.0%左右;假设3月8%的区域GDP受影响较大,这部分影响幅度为15%;其他区域影响幅度为2%,则一季度合并GDP同比为4.7%左右。

2022年1-2月工业增加值同比7.5%,2021年四季度以来工业增加值增速/实际GDP增速波动在119-134%之间,我们按其均值的125%,则一季度GDP同比为6.0%。

我们假设8%的GDP所涉及的区域3月GDP的影响幅度为15%;其它区域影响幅度为2%。按照经验比值假设1-2月GDP占一季度的60%;3月GDP占比为一季度40%。

则一季度合并GDP同比为4.7%左右。

严格来说,经济的短期压力是大于上述估算的。一则上述估算中我们是把1-2月的趋势增速当作3月的基准情形。而1-2月地产投资同比3.7%,对资本形成并无拖累;但这不是一个稳态,1-2月销售、开工、拿地都深度负增长的背景下,即使没有疫情冲击,地产投资单月增速转负是一个大概率;二则疫情拐点尚未确认,按目前趋势在4月仍将存在影响。

从地产来看,1-2月地产销售面积同比-9.6%,销售额同比-19.3%,新开工同比-12.2%,施工同比1.8%,竣工同比-9.8%,土地购置面积同比-42.3%。尽管1-2月地产投资同比依然有3.7%的增长,但逻辑上是前期施工转化,在拿地、销售额、新开工均双位数负增长的情况下,3月起单月地产投资增速转负是一个大概率。

从疫情来看,3月26日全国本土确诊+无症状感染病例为5550例,大致和3月25日的5600例在同一量级,尚不能确认拐点,4月仍将大概率受到疫情影响。

所以,宏观经济政策需要对冲的实质是两部分:一部分是疫情前地产就存在的“潜在缺口”,如地产投资全年负增长,则全年固定资产投资距离GDP目标尚有缺口;另一部分是3月疫情所带来的“附加影响”。而后一逻辑对前一逻辑又存在影响传递,在前期报告《疫情脉冲、地产销售与政策加码必要性》中我们曾指出,房地产作为一种销售受渠道约束、受线下场景约束的行业,它的销售走势高度同步于疫情走势。从30城地产销售看,它在2月最后一周曾均值显著上升,追平2019年;但疫情影响下3月以来的差距再度拉大。

首先,如果按照目前趋势,则地产投资存在一定“缺口”。在《投资率在中期如何打平》中,我们曾经做过测算,在制造业5.7%(2015年单位数增长以来年均复合增速为5.7%),基建6%、地产2%的假设下,固定资产投资增速可以到5.0%;在基建7%、地产3%的假设下,固定资产投资增速可以到5.5%。在制造业投资从5.7%上调至7%的假设下,要做到整体固定资产投资的5.0%和5.5%,同样需要基建投资增速分别为4%和6%、房地产投资增速2%。2022年1-2月基建投资8.6%,似乎比较吻合于上述假设。制造业投资1-2月同比20.9%,由于不知道1-2月基数贡献有多大,这部分是否高于假设未来仍需观察。可以参考的是2021年1-2月制造业同比增长37.3%,全年同比增长13.5%。如果按照同等变化幅度,则2022年制造业同比增长7.6%左右;在制造业投资7.6%、基建投资7%的假设下,整体固定资产投资似乎仍不能承受地产投资的负增长。按照地产投资-5%假设,则全年固定资产投资只有4.6%;按照地产投资-8%假设,则固定资产投资只有4.0%。

其次,如前述测算,疫情对于经济存在附加影响。因为一季度末疫情尚未终结,它会继续影响二季度GDP,至少是4月份的GDP。

两个逻辑又是存在关联的,在前期报告《疫情脉冲、地产销售与政策加码必要性》中我们曾指出:房地产作为一种销售受渠道约束、受线下场景约束的行业,疫情一样会带来影响。一个证据是,如果以地铁客运量作为疫情影响下的居民生活半径的影子指标,可以发现它的波动特征高度同步于30城地产销售。拉长至2020年疫情以来,本土确诊+无症状所代表的疫情与地产销售之间基本维持着一种负相关。这中间的因果链及其复杂,非单线索能够描述;但负相关性至少意味着在疫情升温的时段,地产销售压力会有所加大。

从30城地产销售看,在2月最后一周(2月23-28日),其日均成交面积上升至41.6万方,与2019年几乎拉平;但3月以来差距再度拉大。至3月26日3月日均为28.8万方,同比为-51.5%。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。