百强房企港龙中国地产(06968.HK)加速成长,净利润稳增72%

2021年是新冠肺炎疫情爆发的第二年,宏观经济和社会发展依然面临诸多不确定性和重大挑战。在“房住不炒”的背景下,房企经受了供需两端双重的政策调控,导致了房地产行业量价快速下行、房企资金风险加大,内房股板块估值一度下滑至最近三年的最低区间。目前来看,随着政策段正面信号愈发明显,无疑给了市场一颗“定心丸”,进一步提振市场信心。那么面对当前的市场环境,怎样的房企才能穿越周期,从行业变革中捕捉到新的发展机遇?

当前行业内部的机会将在于两个方面:其一,国资背景房企具有资源优势且资金相对充裕,获得市场估值溢价;其二,业绩成长性有支撑,财务稳健性的房企,在更强的利润释放预期下将会获得资金亲赖。

恰逢当下是港股上市房企业绩披露的密集期,笔者关注到港龙中国盈利表现较为突出,展现出强劲的经营能力和成长空间,侧面证实了公司的长期投资价值。接下来,我们不妨就此围绕财报及公司业务进展更进一步探讨。

1、年度收益增长149%,核心指标不断优化

具体来看,港龙中国的2021年年度业绩依然保持稳健,核心财务指标持续优化,并成功跨入绿档,给予了市场与投资者坚定的信心。其核心要点如下:

一是在当前行业的大调整下,房企间分化不断加剧,良好的销售业绩展现出企业的成长韧性。根据公司年报,2021全年实现合约销售额约为300.41亿元(人民币,单位下同);实现合约建筑面积250.4万平方米;合约销售的平均售价约为每平方米人民币11997元;合约负债约为272.40亿元,可见公司并没有受到客观环境的影响,销售情况依然保持稳健的态势。

二是降本增效成效显现,维持较高水平的盈利能力。在行业利润承压的背景下,公司通过提升组织能力、优化数字化结构等方式,不断提升自身的软硬实力,助力自身利润的不断提升。数据显示,2021年港龙中国实现总收益约为人民币103.69亿元,同比增长约149%;年度净利润约为人民币11.02亿元,同比增长72%;毛利约24亿元,较去年同期增长58%。受到交付物业相关销售价格、建筑成本及土地成本影相,公司毛利率同比有小幅下滑,但可以留意到,净利润等核心指标表现出较好的增长水平,未来随着的公司积极拓展自身业务规模,加强房企间合作开发,降低拿地成本,不仅可以提升市场份额,也可以实现营利双收,从而带动毛利率逐步提升。

三是债务结构继续优化,“三道红线”继续保持绿档水平。得益于公司夯实的经营实力以及风险管控能力,公司仅用半年时间,从踩中一条红线的黄档企业到2021年中期三道红线实现全绿。年报显示,2021年,现金短债比为2.5倍,同比增长了1.4倍;净资产负债比率为24%,同比下降17%;扣除合约负债后的资产负债比率从去年同期的82%下降至报告期内的64%。值得留意的是,公司于2021年底提前赎回了部分12月才到期的旧票据,并且发行了金额为1.58亿美元的新票据,该票据相对公司的总资产及总负债均占比较少,再融资风险在同业中处于低水平。公司新票据发行成功以及票据的提前赎回,足以说明公司经营稳健,基本面良好,对于维稳市场信心也起到了积极的作用。

从以上数据不难看到,港龙中国不断强化自身经营,从逆周期中积极应对行业变化,其抵抗风险能力正诠释了“逆流而上”,也契合了公司“用心创新,以诚筑城”的核心价值观。

港龙中国全年业绩稳健的背后离不开优质土储布局与产品力,笔者认为可以从两个维度来理解港龙中国的竞争优势与长期价值。

2、区域持续深耕,进击全国化布局

土储作为房企的生命线,也是获得资本支持的重要基础,对地产公司的成长空间和利润水平起了至关重要的作用。随着新型城镇化的深入推进,粤港澳大湾区规划建设迈出实质性步伐,长三角区域一体化发展上升为国家战略。在这一大背景之下,房企在土储布局方面是否具备前瞻性及合理性会在很大程度上决定其未来是否拥有发展潜力。

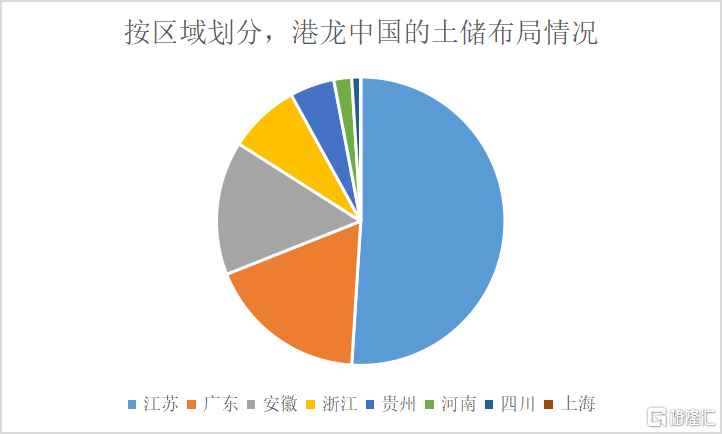

港龙中国一直以来深耕长三角,积极拓展粤港澳大湾区、成渝都市圈,推进全国化布局之路。据年报数据显示,港龙中国拥有77个项目;土储总建筑面积约达984.64万平方米,其中70个项目均位于长三角地区的28个城市。

从公司的区域布局中可以得知,江苏作为自家的大本营,土储规模多年来位列第一,达到约497.85万平方米,占比为51%;此次为广东约175.6万平方米,占比18%;安徽150.99万平方米,占比15%。要知道,随着我国社会经济快速发展,核心都市圈的发展前景是非常明显的,具备较大的市场潜力。数据显示,2020年长三角、珠三角、京津冀、长江中游、成渝这五大城市群以11%的土地聚集了全国42%的人口,实现GDP 54.8万亿元,占据全国总额的54%。可见,港龙中国的土储布局是具备前瞻性与战略性的,不断深化的区域深耕赋予了港龙中国持续发展的动能,核心都市圈的市场潜力也将为港龙中国的稳健经营提供有力保障。

(信息来源:公司公告)

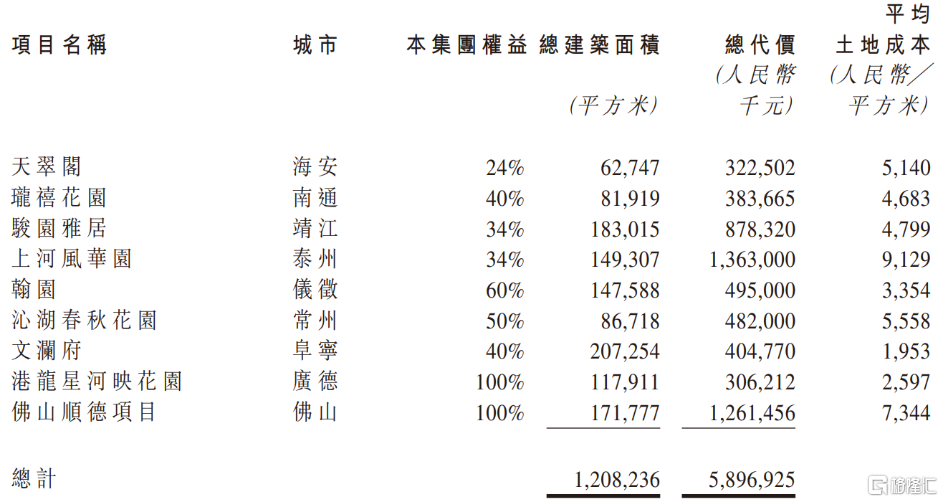

同时,为了进一步扩张公司的商业版图,港龙中国已通过其附属公司于粤港澳大湾区和中国西南部地区规划布局,且于广州及成都均获得优质项目。具体来看,报告期内港龙中国新增土储达到约120.82万平方米,覆盖海安、南通、靖江、泰州等9个新的优质土地。可以留意到,在新增的土储中有7个项目是通过合作方式获得的。当前背景下,拿地难度整体提升,合作拿地的方式有助于降低拿地成本,提升获地概率的基础上控风险提效率,从而实现资源、效益最大化。

(信息来源:公司公告)

3、精细打磨品质,坚守长期主义价值

随着房地产行业步入存量竞争的时代,当前房企的角力点也正围绕提升经营质量而展开,产品力逐步成为企业发展的核心竞争力、第一发展力。观之港龙中国,在区域深耕的同时,港龙中国的产品力也在不断提升。

目前,港龙中国,通过不断的产品打磨和创新研发,在原有的尊享、轻奢以及宜居三大产品系列基础上,升级打造“序”、“君”、“映”、“境”、“府”、“庭”六大产品系。其中,序系和君系代表着港龙中国匠造产品的最高水平;映系和境系顺应时代发展,致敬城市文脉;府系和庭系则注重风格塑造,反映人居审美。不仅如此,港龙中国优质的产品力与研发实力也获得业内的一致认可。港龙皇朝·龙湾壹号是港龙中国2020年首进广州打造的1号封面作品,凭借精细化的产品设计与优质的产品品质,于2021年9月获得由观点指数研究院发布的“2021年度影响力房地产项目”,进一步验证了企业综合实力和良好客户口碑。

(信息来源:公司公告)

同时,港龙中国也在逐步实现“美好生活筑城者”这一愿景,着眼于产品标准化、精细化的打造,在以往的产品打造经验基础上进行全方位的梳理与升级,为客户提供更高品质的交付与更优质的质量服务。一方面,在设计方面,港龙中国以“客群+需求”为导向,充分考虑到多孩政策和新型办公形式带来的居住需求变化,充分利用有限的空间打造出功能性灵活的X场景空间,满足不同业主的个性化需求的同时,大大提升了产品的实用性。另一方面,港龙中国也在积极响应国家“双碳”目标,不管是从隔声降噪、采光照明这些技术维度,还是从运动社区、贴心社区这些服务维度都在诠释“绿色健康建筑”的定义。

未来随着稳健发展基调持续深化,行业逐渐回归居住本质,以产品力带动发展也将成为各房企锤炼核心竞争力的重要方式之一。对此,港龙中国将持续聚焦产品优化与升级,形成良好的品牌优势与市场口碑,为公司业绩的持续增长提供助力。

4、结语

从行业视角来看,政策调控促进房地产市场健康发展的意图明显,房地产发展的落脚点将更多会落在保障群众住房需求上,让住房回归居住属性。而对于房企而言,过往“高负债、高杠杆、高周转”的经营发展模式将逐步向注重产品与服务品质的模式转变。作为业内优质的百强房企,港龙中国具备强大软实力与优质土储,有望成为从行业洗牌中脱颖而出的“黑马”,潜在的价值空间将被重新释放。

回归到投资层面,经历了行业的调整与变革,债务阴霾笼罩着整个房产板块,市场行情也因其受到了极大的影响。从市场来看,尽管近期政策暖风频吹,市场情绪一度被点燃,但内房股板块仍然处于低估值。港龙中国作为板块内极具潜力的优质标的,市场显然并未有效反映公司的真实价值,如若用长期主义视角来看待,港龙中国在土储布局、产品力、经营能力等多维度均展现出强劲的综合实力,进一步为公司打造了坚不可摧的护城河。未来随着政策端风险逐步缓解,叠加业绩的逐步释放,港龙中国的潜在价值将会再次激发。