毛利率近50%!慕尚集团(1817.HK)开启“困境反转”?

“衣食住行”,简单的几个字概括着大消费领域最重要的组成部分,也被视为具有防御性和稳定增长性,最值得长期布局投资的赛道之一。一方面,品类的刚需高频决定市场规模之大,天花板之高,另一方面,直接对应中国内需潜力,扩内需长期战略下必将诞生一批强大的消费品企业。

拿居于首位的“衣”来说,中国服装领域长期有市场没“大牌”,运动领域有耐克、阿迪达斯,时尚领域有ZARA、优衣库等掌握,但到2021年出现重大转折点。这一年,运动领域率先打破稳定格局,安踏集团的市场份额正式超越阿迪达斯中国。并且惊喜的是,着眼于时尚领域,很多迹象表明中国服装产业早前的薄弱环节——时尚体系正在加强,包括在2022年北京冬奥会上,能够充分感受到服装方面的时尚气息。

市场角度下,资本也已经在运动领域先行,2021年港股运动服饰板块继续跑赢整体市场,并领先于“衣食住行”;其中,具有α属性的细分赛道龙头如特步国际,更逆势实现倍式增长。

那么,或许我们可以得出一些结论:从当下看未来,品牌服饰领域具有诞生更多大市值企业的可能。特别是时尚领域,伴随中国服装产业补齐“短板”将催生成长红利,且不存在绝对龙头而具有更多发展可能;更准确来说,有机会造就类似于运动服饰龙头,同样兼具高β与高α属性,即行业景气、增长确定性强的细分赛道龙头。

以时尚男装品类见长,与安踏集团底层发展逻辑有所相近的慕尚集团(1817.HK)则或许正是这样的高潜力者。

结合刚刚公布的最新业绩来看,慕尚集团2021年实现收入26.952亿元;毛利为13.729亿元,同比增长8.4%;毛利率由2020年的42.8%大幅增至49.3%,超越疫情前水平;现金储备持续充裕,报告期末的现金及现金等价物约6.77亿元,财务负债率仅35%,优于行业平均。此外,慕尚集团虽仍陷亏损,但同比上年已大幅收窄近70%,重回升轨的时间表逐渐清晰。

看似普通的数字背后,慕尚集团自身改革红利见效,经营质量整体改善,呈“困境反转”势头,这也是当前市场高度重视的一类机会。

下面,也具体来聊聊上述论点背后,存在着怎样的深层次逻辑,该如何理解?

1、赛道为王

品牌服饰领域,首先赛道为王。例如运动服饰行业,是典型的功能性消费品类,更容易形成技术壁垒、品牌壁垒,削弱市面上的同质化竞争,以超高的行业集中度和广阔的市场规模,孵化大市值企业。

除此之外,女装、男装、童装几大子行业中,男装的行业特性或许是最接近运动服饰的,男性相较于女性更注重消费决策高效性,男装品牌知名度更高的公司受益明显。2021年,男装市场已经呈现分化趋势,龙头企业的盈利能力显著增强,这也是为什么能够看到,慕尚集团的毛利率水平超越疫情前,居于历史第二高水平。

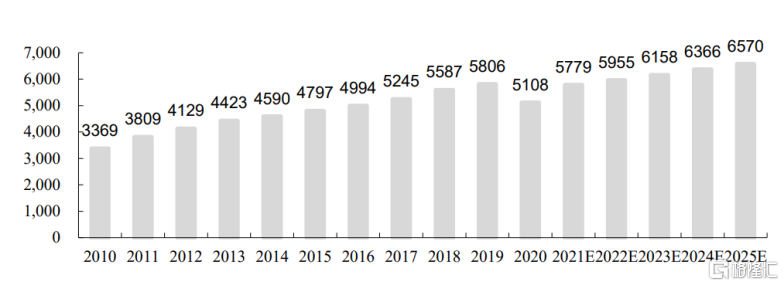

并且,中国男装市场规模稳步增长,根据欧睿预测,2025年这一数字将达到6570亿元。随着新中产阶级与Z世代年轻群体的崛起,男性服装消费不再停留在基础款,而向着年轻化、时尚化发展,时尚男装市场有望持续较快成长;市场格局暂未固化,到2020年CR10约20.4%,更易培育规模较大的龙头企业。

(欧睿,东吴证券研究所)

由此,时尚男装存在市场规模与行业集中度稳步双升的行业性机会,慕尚集团主业挖掘价值可观。

慕尚集团核心品牌GXG是第一批深入中国时尚男装市场的品牌,市场地位领先,自2010年双11期间GXG一战成名,久居男装品类全网销量第一;2020年推出全新轻简男装品牌mode commuter,迅速抢占消费者心智。并且,慕尚集团已在男装优势品类上向童装品类纵深发展,逐渐形成新增长极。

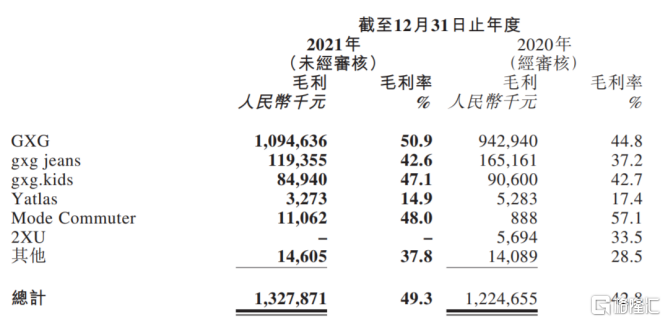

2021年而言,GXG实现收入21.51亿元、毛利10.94亿元,均同比稳健增长,其中毛利增幅达16%;mode commuter销售迅速放量,收入达2303.9万元,同比2020年增超10倍,二者的毛利率分别为50.9%、48.0%,为集团品牌矩阵的前两名。gxg.kids方面,实现收入1.80亿元、毛利0.85亿元,期内同比略降,但盈利能力及市场竞争力有所提升,毛利率同比大增4.4个百分点至47.1%,后续发展值得进一步观察。

(来源:公司财报)

2、领先基因

作为中国品牌服饰领域的“一哥”,安踏集团提供不错的发展范本,而在底层发展逻辑上慕尚集团与之不乏相似之处。

其一,卡位高潜力赛道,多品牌多品类经营。

关于这一点,上文已经明确。同时,从整个行业的角度来看,2021年消费需求疲软、复苏受阻,服装消费整体偏弱,多品牌多品类经营的企业显著业绩韧性更强。

其二,数字化驱动。

一方面,作为港股新零售男装上市第一股,慕尚集团2018年的线上渗透率即达到36%,位居同年中国时尚男装市场第一;GXG“线上而生”,天然拥有浓厚的电商基因,也得益于此,慕尚集团较早沉淀大规模的用户数据,形成高质量数据资产,积蓄精准开发与营销潜力。

另一方面,慕尚集团积极借力,赋能业务流程而提升经营效率,例如,2020年5月与微盟(2013.HK)达成合作,实现从研发、供给、销售到消费者反馈全产业链的数字化;2021年末,与深耕电商领域的影刀RPA达成战略合作,进一步推进全价值链的自动化。

更直观来看,在线上促销收缩策略的背景下,慕尚集团2021年全年线上渠道收入达到11.59亿元,占集团总收入的比例高达43%,数字化驱动的基本盘可见一斑。

其三,拥有持续渠道拓展空间。

慕尚集团同样重视渠道改革,且精准把握关键节点。2018年下半年,GXG开启形象升级战略,于线下打造综合生活馆;2019年下半年,慕尚集团陆续关闭表现欠佳或亏损的线下门店,强化线上渠道的业务主导方向,进一步角逐线上红利,同时开设首家新零售体验店,将线下门店优化为提升品牌形象、客户体验及向线上引流的渠道,即发力OMO模式(线上线下一体化)。

数字化深入渗透之前,渠道的红利在于线上,2020年疫情以来零售企业纷纷选择数字化转型,线上精准红利进一步削弱,渠道红利又“重返”线下,即OMO模式,慕尚集团的渠道布局实际上提早于这两个关键节点。

也得益于此,慕尚集团的线上线下一体化模式更快走向成熟,2021年其再次主动调整布局,开始降低为线上渠道提供的折扣率,转换新的竞争方式,但依托于线下渠道的店效全面提升,特别是自营渠道,集团毛利、毛利率仍大幅提升。换句话说,在渠道改革中慕尚集团逐渐强化渠道调控力,形成相互补足而削弱单一渠道风险。

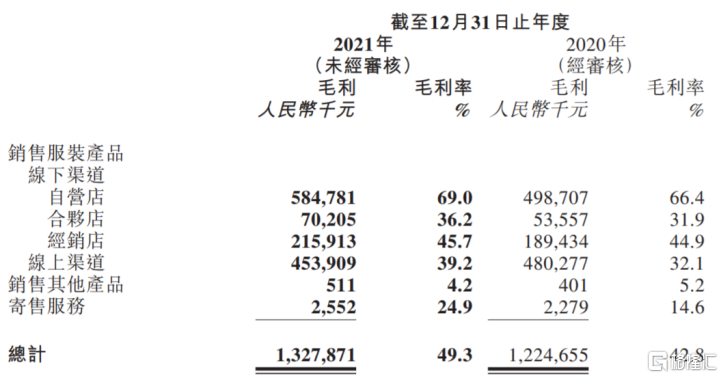

进一步来看,报告期内,慕尚集团自营店增加14家,而合营店、经销店分别减少25家、87家,而毛利对应为5.85亿元、0.70亿元、2.16亿元,自营店的毛利率高达69%,同比高基础上增长2.6个百分点。

(来源:公司财报)

可以说,慕尚集团通过持续拓展渠道,包括线上渠道的广度,以及线下渠道“缩小盘子”转而纵深发展,提升店效,不断催生自身改革红利。同时,其渠道拓展空仍足,随着线上新兴渠道的销售放量,以及线下自营渠道的占比提升,逐渐“DTC”改变收入成本结构并更深入触达消费者,还将释放更多成长潜力。

3、市场“敏感度”

此外,慕尚集团还具有一类值得重视的核心能力,笔者总结为高市场“敏感度”。

时尚领域不是没有爆火的品牌,但缺少的是长红的品牌,例如美特斯邦威,在80后眼中穿美邦就代表了时尚,而美特斯邦威、艾格、拉夏贝尔,那些年我们穿过的品牌接二连三地“倒下”了……

失败的原因都大同小异,最核心的在于他们逐渐抓不住时尚的脉搏,没有较高的市场“敏感度”。相比之下,同时期国际品牌ZARA、HM等一周上新两三个爆款,迅速抢占年轻消费者的心智。

更具体的,市场“敏感度”取决于产品理念,以及供应链能力两个维度。

GXG发展至今,基于持续的全方位年轻化改造,始终和年轻群体在一起,并被年轻群体认可称之为“最懂年轻人的品牌”。

产品创造上,GXG一方面特别擅长运用IP,包括与潮玩盲盒泡泡玛特、国内著名动漫《一人之下》、马来西亚著名插画师艺术家花臂老王,以及最近携手Off-White™设计师Paola等推出联名系列。从年开始,GXG还推出了X Lab产品创新计划、GXG青年羽绒制造局、羊毛有线公司等在内的全新自有IP,尽显长期经营理念;另一方面积极融合黑科技,不断推出黑科技功能系列,例如冰氧吧T恤与休闲裤、运动速干T恤、“青年羽绒制造局”2.0系列单品……

(来源:公司官博)

同时,慕尚集团已经实现与上游供应商的联动,其柔性供应链基本可以做到7-30天“快反”,比部分快时尚品牌的成衣、上架速度更快,配合高质量数据资产支持产品的“以需定产”,并在应链管理上逐步建立了线上云端库存共享及分配系统,完成产品生命周期管理系统构建,继续增强供应链灵活度。

最新财报中,慕尚集团亦表示将进一步优化领先的供应链网络,提升客服能力,并利用所得款优先对现有仓库进行智能设施升级及软件升级。

这些也决定,GXG的年轻化是可持续的,慕尚集团改革红利的释放亦将延续。同时考虑到,仅男装主业即蕴藏可观挖掘价值,随着慕尚集团经营质量进一步改善,以及在业务优势上向外拓展,大概率将重返升轨道,其依然是当前市场中最有望成为下一个兼具高β与高α属性的细分赛道龙头之一。