联储加息,债市一定走弱吗?

主要结论

一、美债在联储加息周期内的规律:

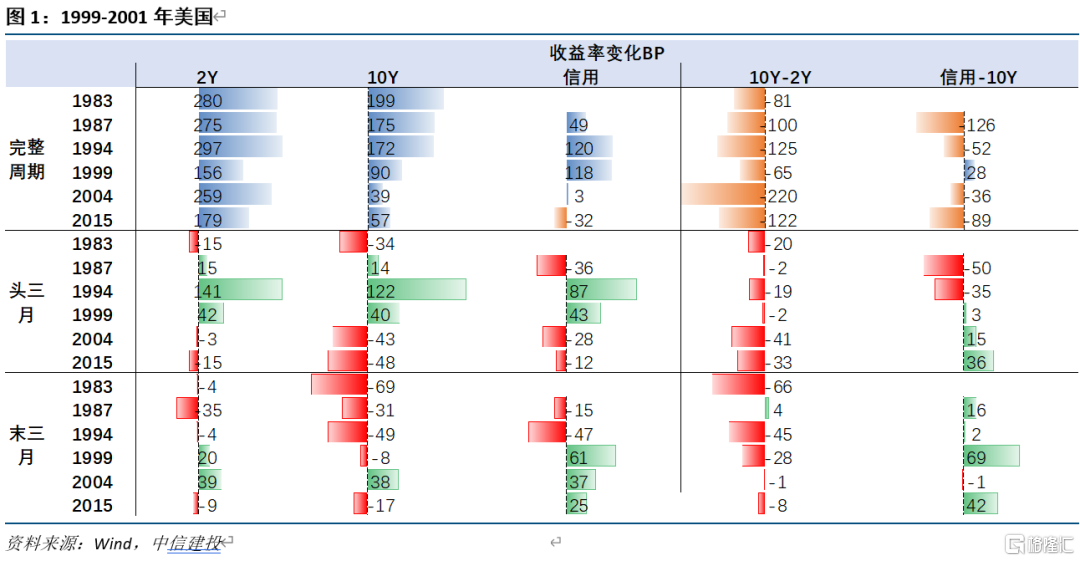

(1)2Y美债利率上行幅度大,但在加息初期,短端提前上行并不多见,仅1994年较明显。最近2Y收益率提前兑现加息预期、大幅抬升的情况不算特别正常。

(2)加息尾声,2Y收益率有4次出现下行,会提前反应加息结束预期。

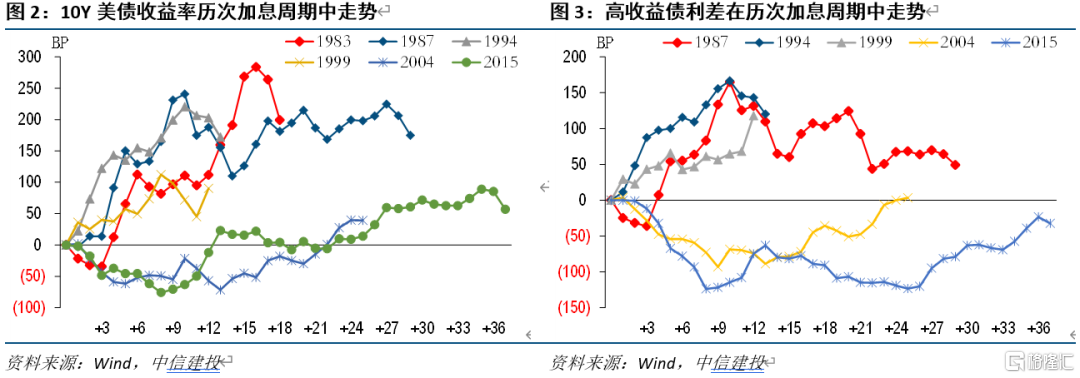

(3)10Y利率整体呈现上行,但随着时间推移,历次上行幅度衰减明显,80年代曾达到200bp,最近一次则仅60bp,10Y对加息越来越不敏感。

(4)近两次初期,10Y利率下行均超40bp,历次加息周期尾声,10Y利率均下行,长端在加息期间受影响已不大,更多是提前兑现或者中间跟随短端被动变化。

(5)高收益债利率在前三次加息周期上行明显,但近两次走势独立,2015-2018甚至走出牛市,受到的干扰下降。

(6)与国债不同,高收益债利率在初期往往回落,尾声容易上行,压力集中在末端反映了经济前景恶化。

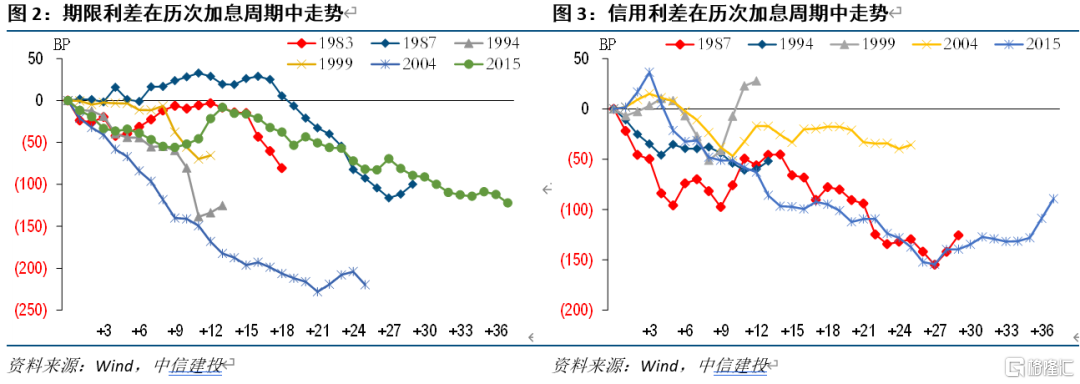

(7)10Y-2Y期限利差倾向于收缩,且收缩幅度在近些年加剧,曲线越来越容易走平(近期类似情况再现)。

二、中债最近两次的经验:

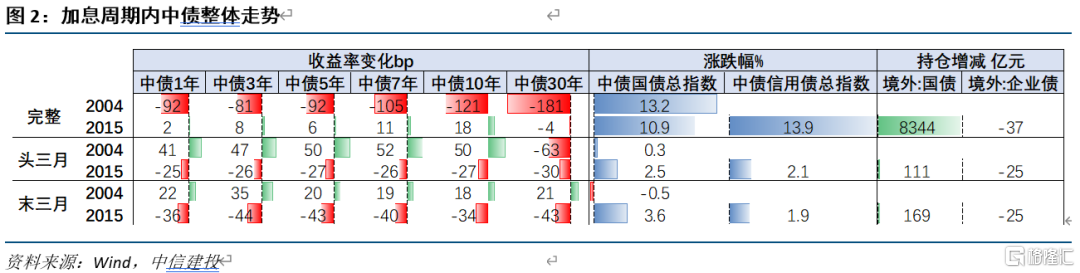

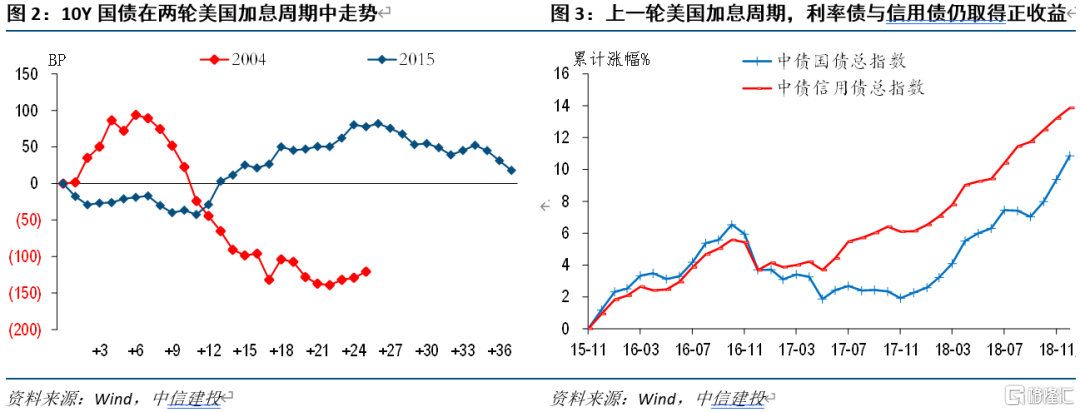

(1)2004美国加息周期,中债利率在加息后1-2个季度有一定上调,此后趋势性下行;2015周期,中债收益率区间震荡,节奏上波动明显,前期和尾声下行明显,2017年调整幅度大。美国加息周期中,国内债市并非确定性走弱,仍有机会。

(2)30年期限超长债表现优异,两轮周期中收益率均下行,且短期调整中抗跌属性好。

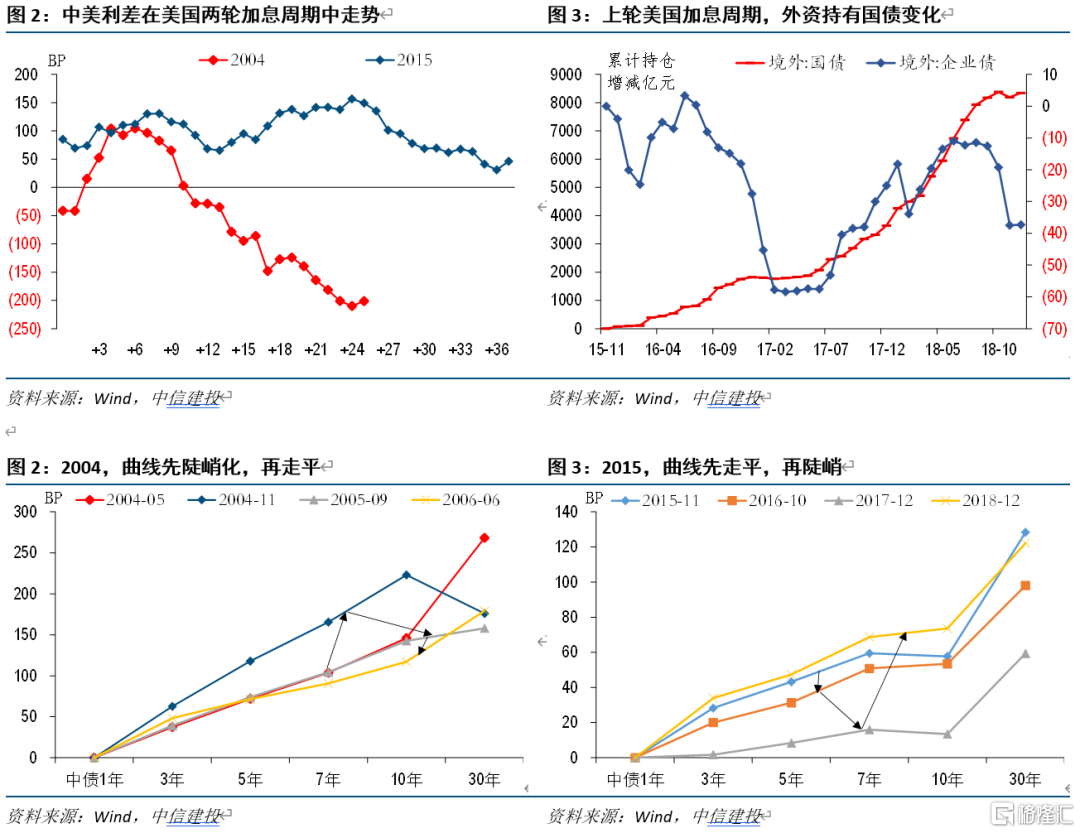

(3)中美利差均出现系统性收窄至低位、甚至倒挂,但仅就这两次而言,对中债整体回报影响不算大,例如2018年国内外经济下行双重压力,接近倒挂,但中债收益率仍趋势下行(一般而言,中美利差收窄至底部时,中债普遍面临压力)。

(4)外资在2015-2018周期中并未趋势性和大规模减持国债。例如,2017年中债利率趋势上行,境外机构仍在增持,2018年中美利差收窄,外资未大幅减持。

(5)曲线变化缺乏一致规律,2004周期先走陡、再走平,2015周期则相反。

联储加息系列第5篇,我们继续讨论市场的走势规律。在加息周期内,美债是否不可避免的出现收益率上行,国债的核心矛盾是外还是内?

一、美债如何反应

整体来看,大致有如下规律:

(1)短期限美债收益率上行幅度较大,历次周期差异不大。但在加息初期,短端提前上行的情况并不多见,仅1994年比较明显。这说明,最近观察到的2Y收益率提前兑现加息预期、大幅抬升的情况不算特别正常。

(2)加息尾声,2Y收益率有4次出现下行,会提前反应加息结束预期。

(3)长端收益率整体呈现上行,但随着时间推移,历次周期的上行幅度衰减明显,80年代曾达到200bp,最近一次则仅60bp,10Y对加息越来越不敏感。

(4)近两次周期的初期,10Y利率下行均超40bp,历次加息周期尾声,10Y利率均下行,意味着长端在加息期间受影响已不大,更多是提前兑现或者中间跟随短端被动变化。

(5)高收益债利率在前三次加息周期上行明显,但近两次走势独立,2015-2018甚至走出牛市,受到的干扰下降。

(6)与国债不同,高收益债利率在初期往往回落,尾声容易上行,压力集中在末端反映了经济前景恶化。

(7)10Y-2Y期限利差倾向于收缩,且收缩幅度在近些年加剧,曲线越来越容易走平(近期类似情况再现)。

1983周期:本次走势,美债在加息落地后未受到影响,显示定价充分,加息结束前提前两个月开始逆势回落,成功判断周期结束。曲线整体走平,但主要由10Y上升下降推动。

1987周期:

本次加息过程中,美债各期限均有所上行,但主要发生在头一年过程中,随后尽管联邦基金利率大幅走高,但长端10Y和高收益债的波动已不明显,高收益债利率甚至小幅回落。一个特别之处来自高收益债,1994周期:

美债走势相对常见,各期限收益率明显上行,期限利差和信用利差均收窄,曲线走平。1999周期:

各期限利率仍以上行为主,和前两次不同的地方在于,短端不再提前反应加息预期,期限利差也没有立即压缩,加息尾声的期限利差收窄也是由于长端利率的回落,而非短端上行。2004周期:

最大的一个不同来自于,这次10Y和高收益债利率在加息开始后相当长的时间里都没有出现上行情况,反而逆势走低,长端与加息关系开始出现松动。2015周期:

2004年的一些新特征得到加强,首先,加息开始阶段,各期限反应都不明显,这和2015年加息后停滞一年或有关。第二次加息前,10Y和2Y都明显提前上行,在加息落地后10Y重新回落并维持低位。这一轮信用债几乎未受到影响,收益率下行明显。

二、中债如何反应

由于国内债市历史数据和发展时间限制,仅有近两轮加息周期的表现可供参考,整体规律总结如下:

(1)2004周期,中债利率在加息后1-2个季度有一定上调,此后趋势性下行;2015周期,中债收益率区间震荡,节奏上波动明显,前期和尾声下行明显,2017年调整幅度大。美国加息周期中,国内债市并非确定性走弱,仍有机会。

(2)30年期限超长债表现优异,两轮周期中收益率均下行,且短期调整中抗跌属性好。

(3)中美利差均出现系统性收窄至低位、甚至倒挂,但仅就这两次而言,对中债整体回报影响不算大,例如2018年国内外经济下行双重压力,接近倒挂,但中债收益率仍趋势下行(一般而言,中美利差收窄至底部时,中债普遍面临压力)。

(4)外资在2015-2018周期中并未趋势性和大规模减持国债。例如,2017年中债利率趋势上行,境外机构仍在增持,2018年中美利差收窄,外资未大幅减持。

(5)曲线变化缺乏一致规律,2004周期先走陡、再走平,2015周期则相反。

2004美国加息周期,中国正处于加入世贸后的高速增长期,GDP增速从10%左右上升至15%,国内基本面强势、通胀阶段性走高、叠加海外美国加息,十年期国债收益率快速上行超100bp。但随后,中国债券市场迎来了历史级别的大牛市,随着CPI增速从5%一路回落至2%以下,以及央行货币政策的宽松,十年期国债收益率从接近5%下行至3%下方,抹平了美国加息初期的100bp跌幅。这一阶段中美利差出现倒挂情况,但主要由于中债利率下行推动。曲线方面,先熊陡,再牛平。

2015美国加息周期,中国经济基本面较为复杂,先是处于通缩的低迷期,货币政策连续降准降息;随后供给侧改革叠加外需修复,迎来短周期强劲复苏;随后国内结构性改革遭遇贸易冲突,经济陷入短期停滞。国债利率走势相对独立,受到联储影响并不直接,先下行、再上行、后下行基本与国内政策一致,中美利差于2018年底达到过去十年最低的30bp左右。这一时期,外资开始大量进入中国市场,尽管收益率和利差波动明显,但外资流入大趋势未受影响,只是短期节奏有所干扰。

风险提示:经济增长不达预期,政策退出超预期。