3月进出口数据为何冰火两重天?

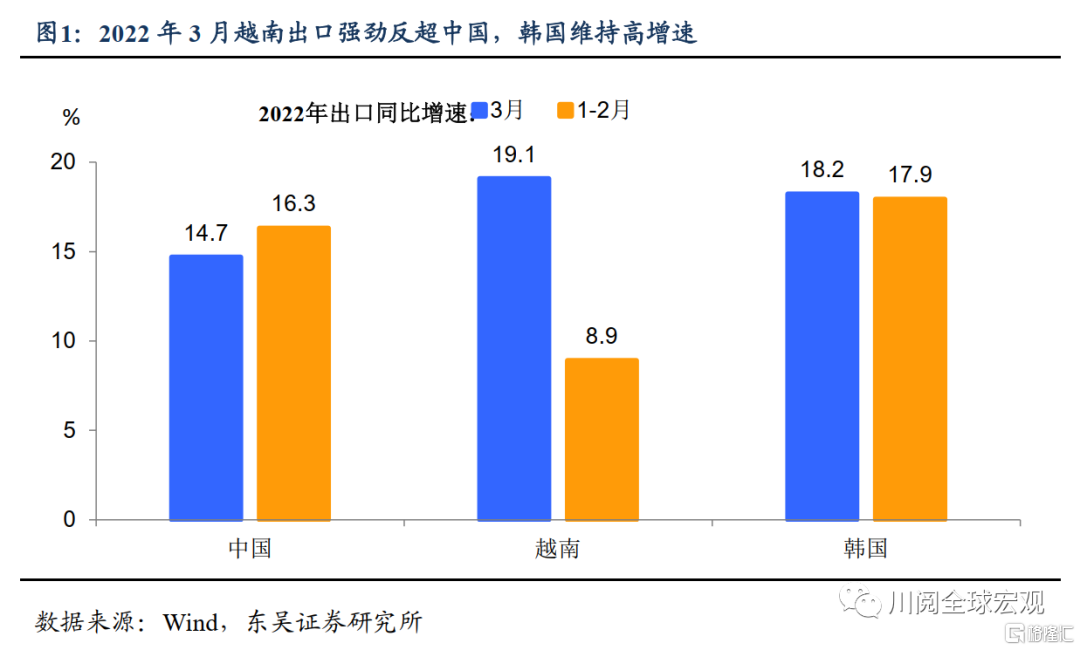

2022年3月中国出口(以美元计,下同)同比增14.7%(市场预期12.9%),而同期越南、韩国的出口强劲,均超越我国(图1);而我国进口大幅不及市场预期,同比增速转负,降0.1%(预期8.6%)。我们认为上海疫情的影响已经体现在了3月进口数据上,但对于出口的影响更为后置,或于4月开始体现。

进口为何如此疲软?上海封锁后,卡车司机的短缺阻碍了进口货物的清关。

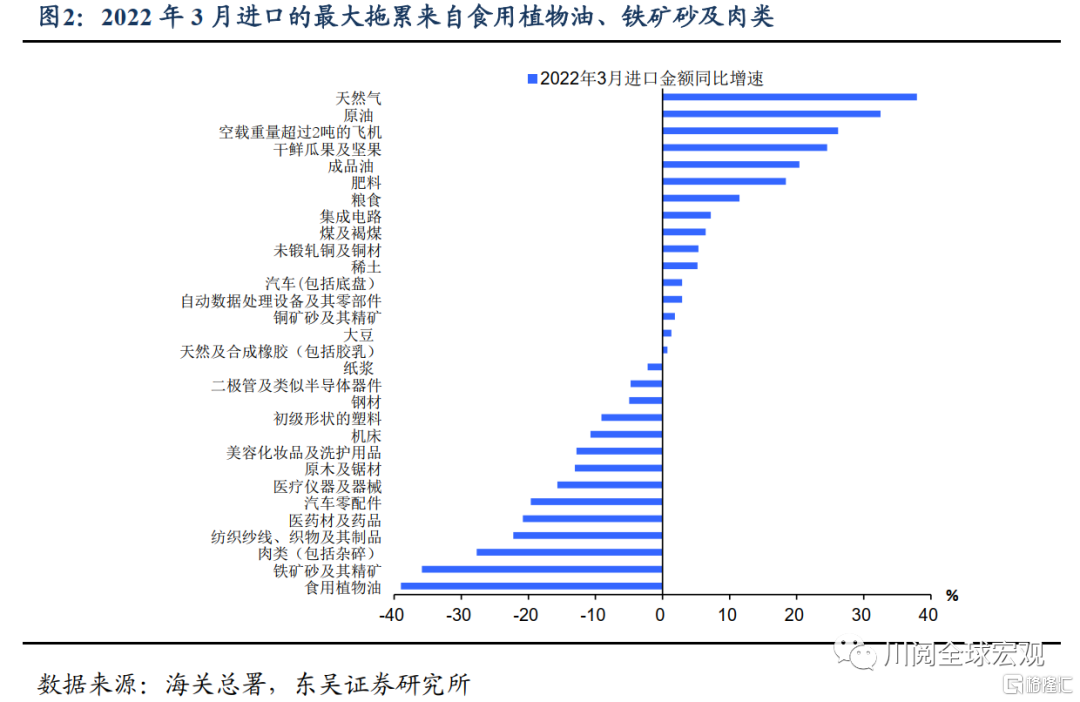

分产品来看,3月进口数据最大的拖累来自食用植物油、铁矿砂及肉类,同比分别降39.0%、35.9%和27.7%(图2)。

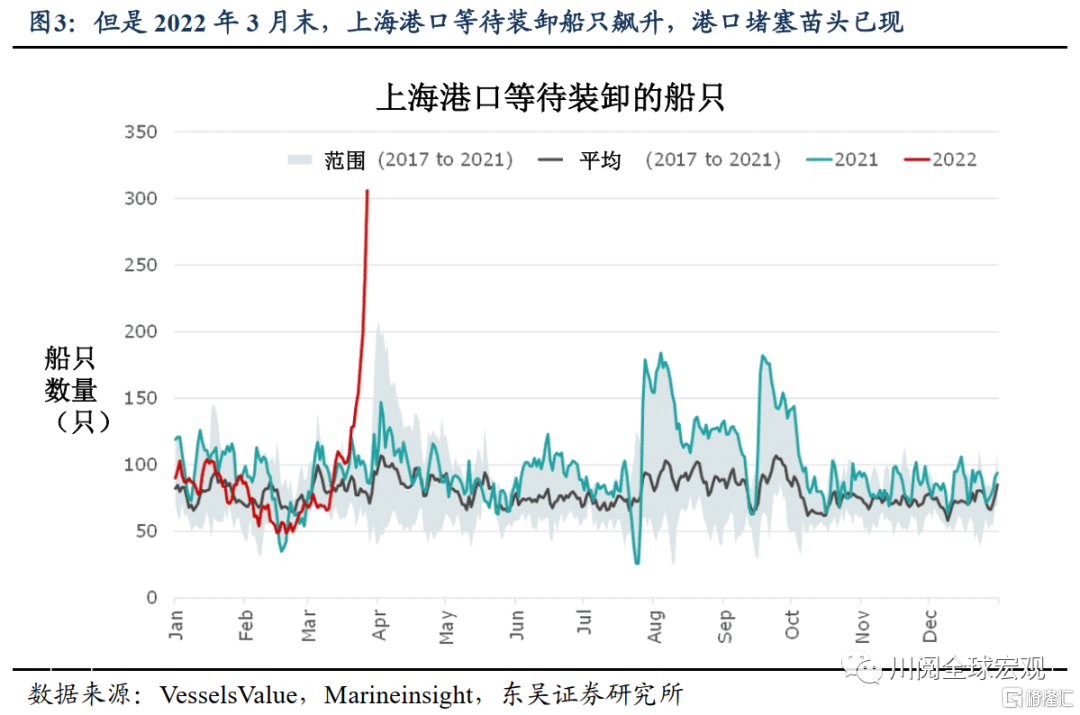

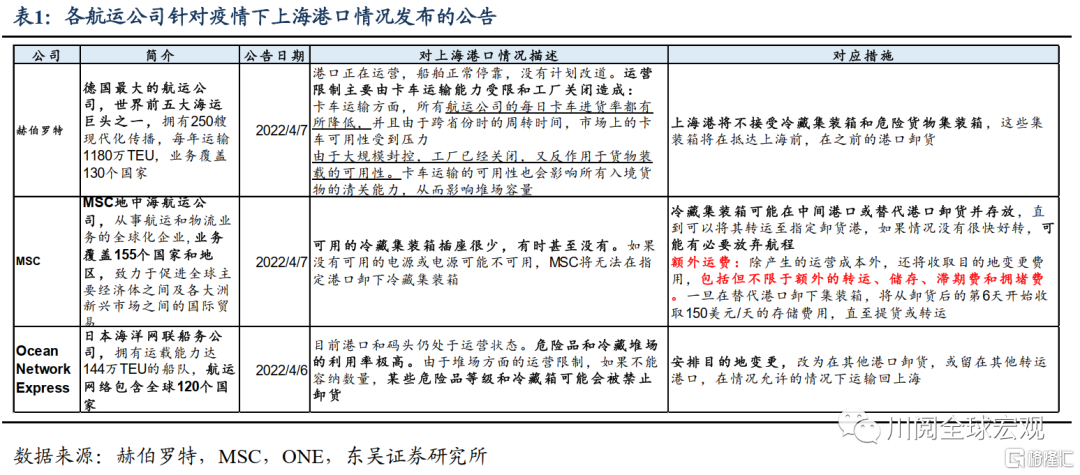

强制病毒检测以及浦东和浦西间的交通封锁下,卡车司机难以立即到码头提箱,3月末,上海港口等待装卸船只飙升,港口堵塞苗头已现(图3)。根据MSC、ONE等船舶公司的公告,部分冷藏集装箱和危险物品集装箱面临转运的风险(表1)。

出口超市场预期的驱动力来自哪里?

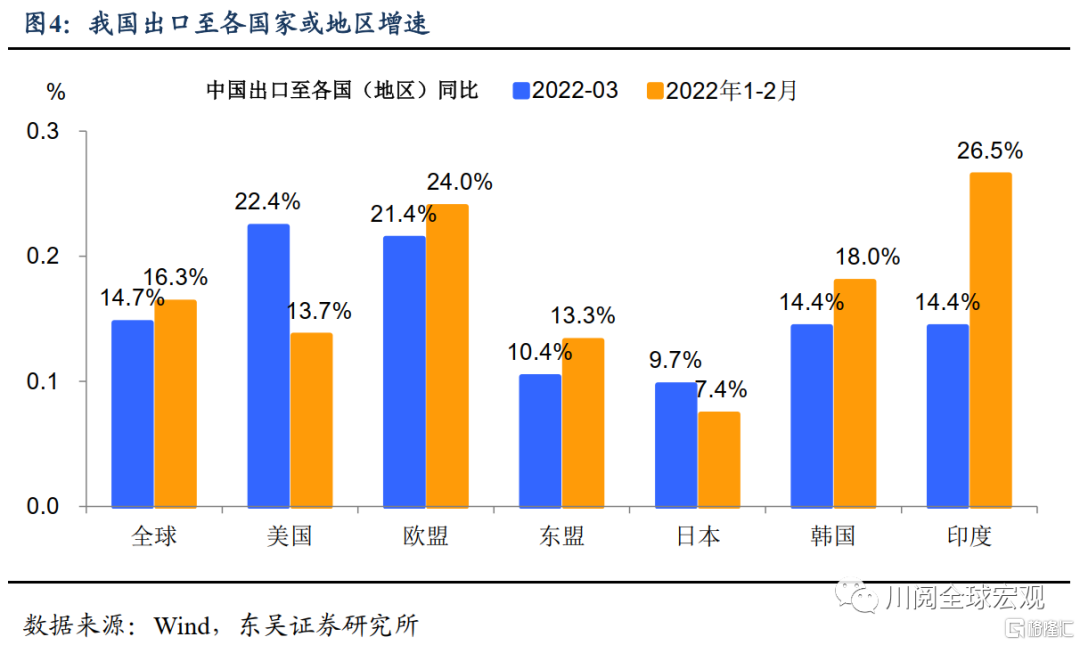

分区域看,主要驱动力来自美国,3月我国出口美国同比增速高达22.4%(1-2月为13.7%),欧盟和东盟分别回落至21.4%和10.4%(图4)。

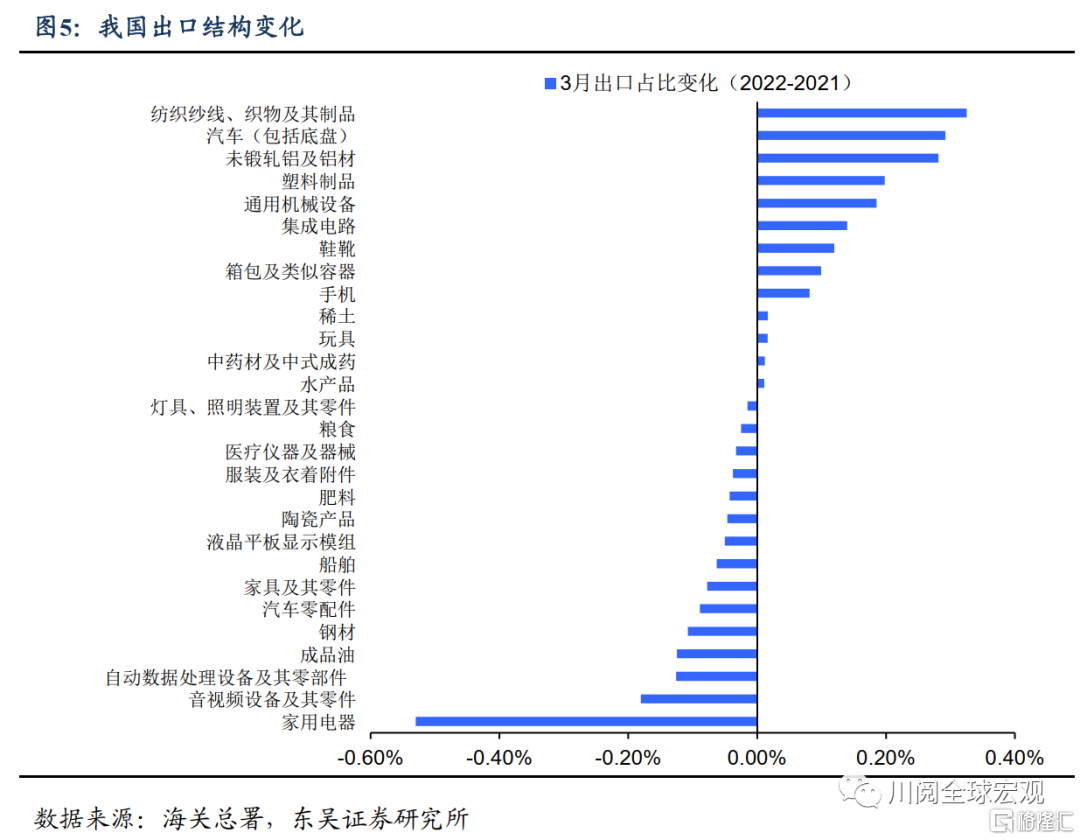

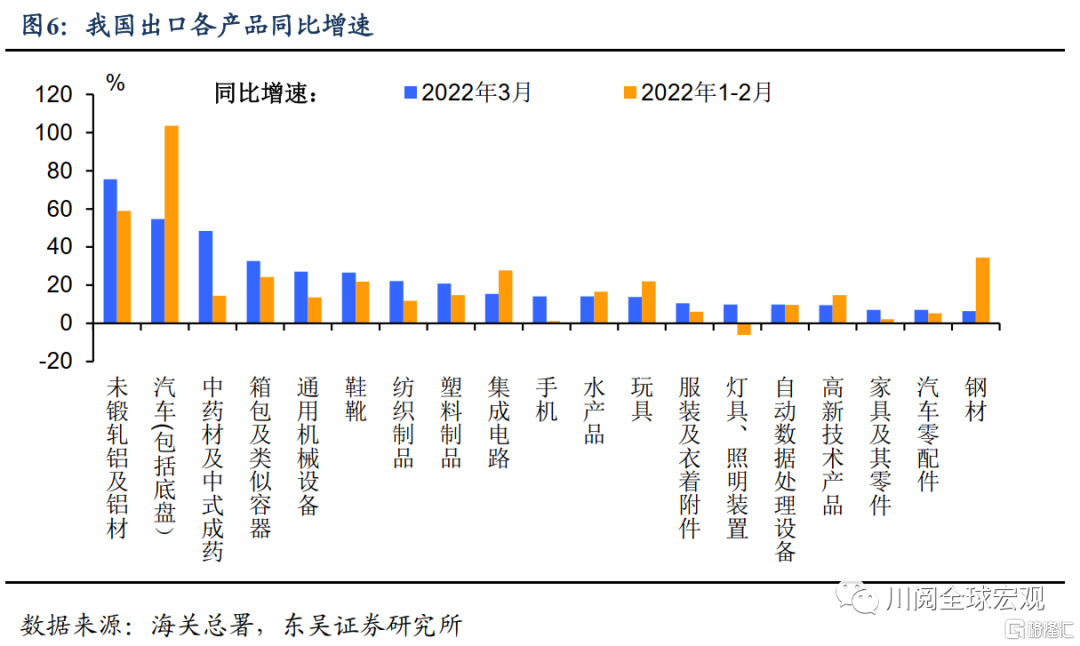

分产品看,拉动力前三分别为铝材(同比+75.6%)、汽车(同比+54.6%)、中药(同比+48.4%)(图5)。基数效应下,家电同比降8.5%。产品结构方面,2022年3月纺织制品、汽车、铝材等占比较2021年3月明显提升,家电、音频设备等占比回落(图6)。

2021年上海承担着中国近20%的出口,上海疫情演变成为年内出口拐点判断的核心变量。我们从三大风险的维度来分析这波疫情对我国出口的影响:

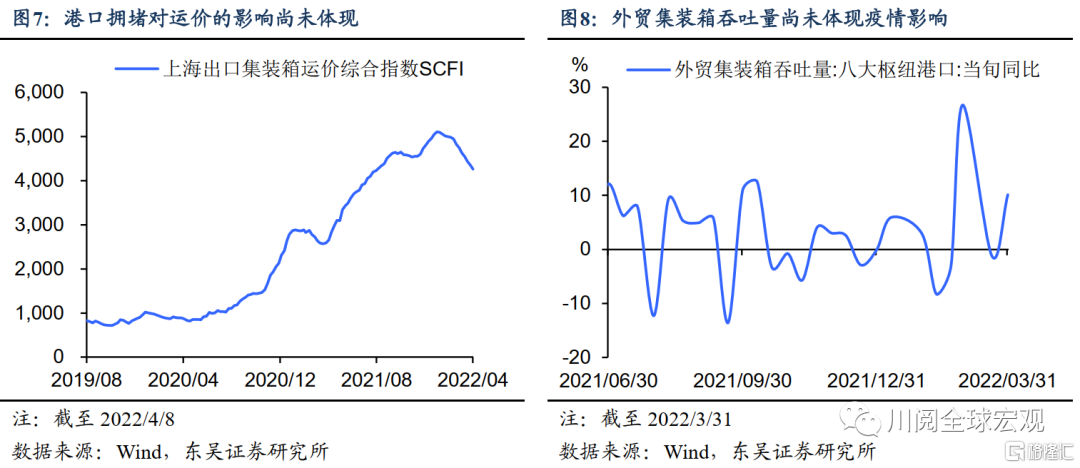

港口堵塞的风险有多大?苗头已现,未来运价有上涨风险。尽管4月初港口拥堵对运价的影响尚未体现(图7-图8),但如上文所述,卡车司机的短缺造成上海港口集装箱堆积、沿海船只排队增加,在未来可能导致更多延误并推升运价。表1所示的航运公司在4月表示,当前运营限制主要由卡车运输能力受限和工厂关闭造成,而转运卸货港也将使延误增多。

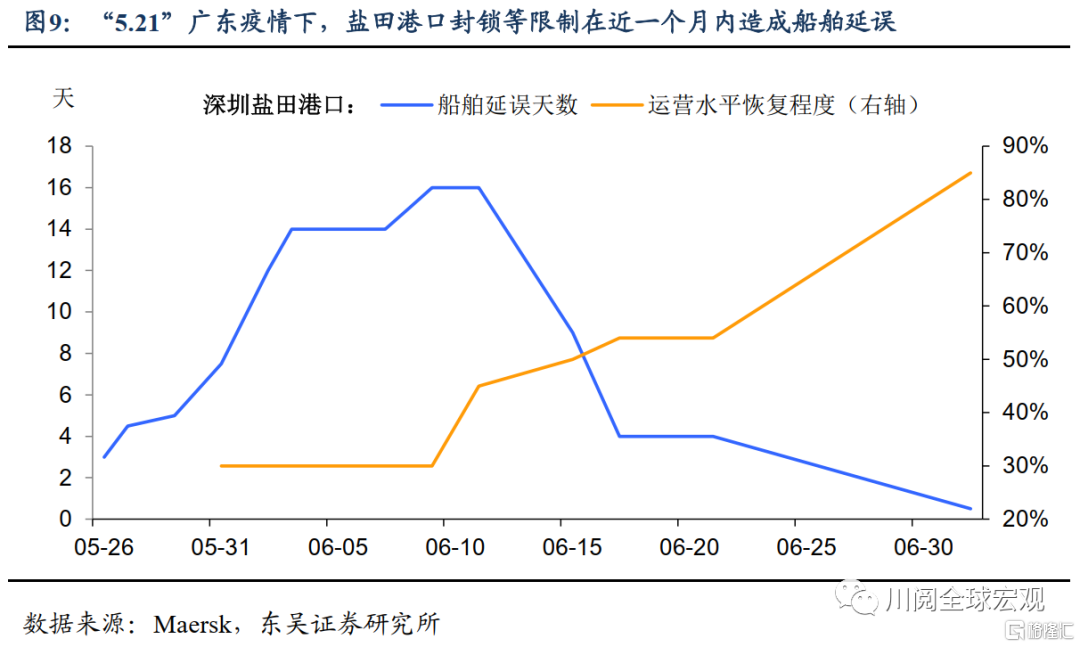

参考“5.21”广东疫情,盐田港口封锁等限制曾造成6月船舶延误天数一度升至18天(图9)。鉴于上海疫情对供应链扰动更严重并且持续时间更长,未来造成延误的天数可能更长。

疫情对于区域供应链的扰动如何?卡车司机的短缺及工厂关闭拖累制造业枢纽江浙地区的生产。卡车司机是供应链的重要组成部分,他们将原材料从沿海港口运往内陆工厂。上海卡车司机短缺和仓库关闭很可能波及浙江和江苏这两个重要制造业中心,进而递延出口产品的交付。

是否存在出口份额流失的风险?2022年3月越南出口增速已反超我国,若供应链扰动过大,越南、印度等竞争者可能从我国出口商手上赢得订单。我们此前的报告指出,2021年部分商品的市占率已经下滑,包括出口占比第三的纺织类产品,而浙江作为全国纺织生产能力最大的产业集群基地,受到上海疫情的扰动较大,部分订单面临被转移至东南亚竞争对手的风险。

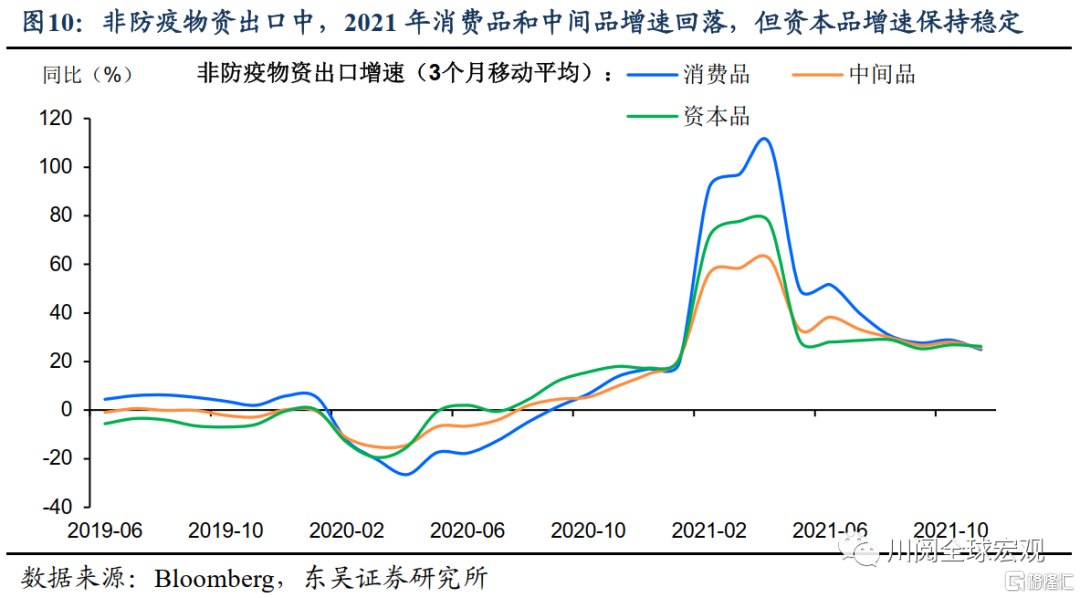

不过,2022年出口也存在支撑点,海外对资本品的需求有望部分对冲疫情的负面影响。我们此前的报告指出,2021年非防疫物资出口中,资本品出口的增速一直保持稳定,尽管以美国为代表的发达国家居民商品消费已经见顶,但企业资本支出尚未回到疫情前的趋势,在补库存和新一轮的资本开支周期下,海外对于资本品的需求有望对我国出口形成拉动。

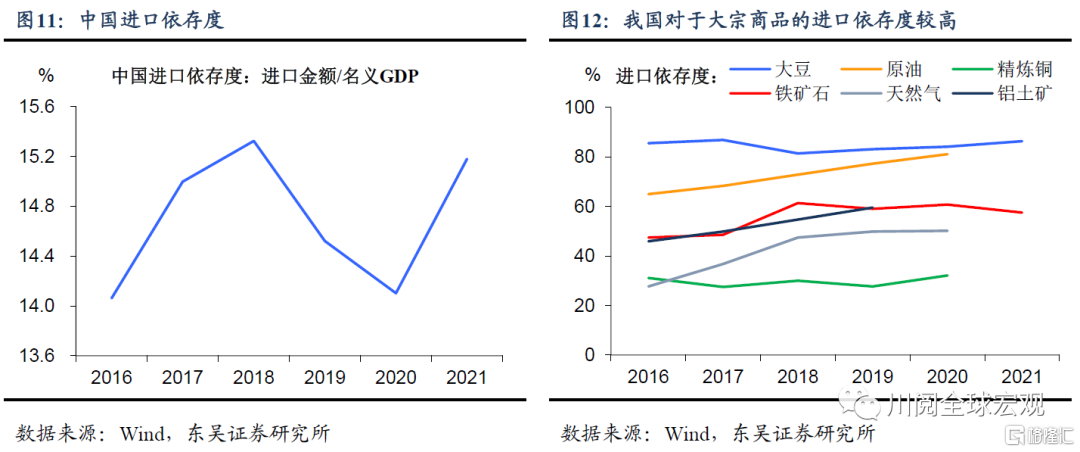

总体来看,上海疫情的影响下,2022年4月进出口承压。此外,在俄乌冲突短期内难以有突破性进展、大宗商品价格维持高位的背景下,鉴于我国大宗进口依存度较大,企业利润可能进一步受到压缩。

风险提示:疫情扩散超预期,政策对冲经济下行力度不及预期