国君宏观:经济底仍远,政策步伐亟需加大

导读

疫情3月中下旬大幅升温,对PMI供需两端均造成冲击,进一步加剧了需求端下行压力。本轮稳增长政策除财政定调较高外(基建),货币以及地产定调和操作都未明显上量,面对进一步增大的经济压力,稳增长政策“两波走”,第二波发力关注先地产后消费的节奏跟进。

摘要

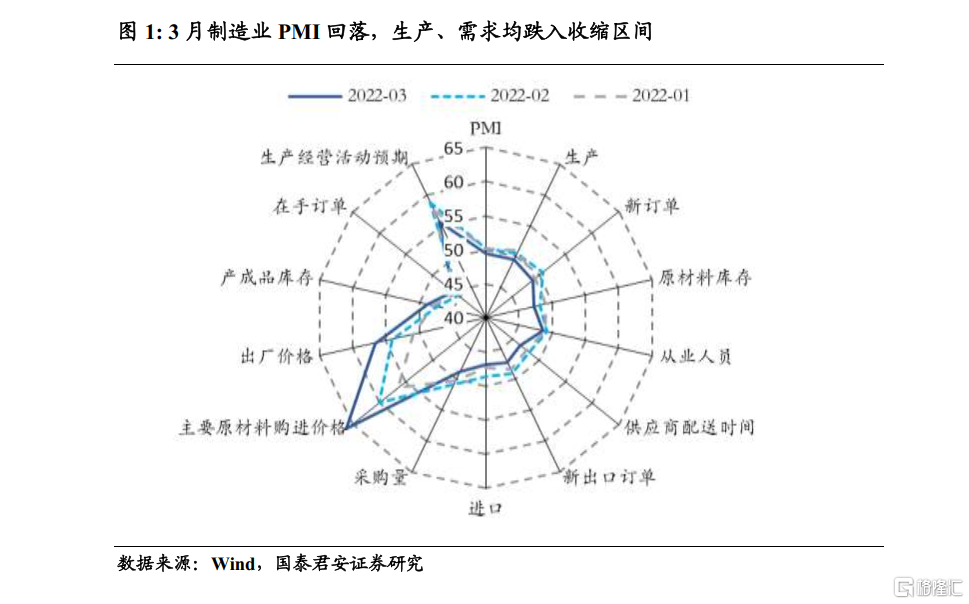

1、3月制造业PMI较2月下降0.7个百分点到49.5%,其中生产、需求下降,出厂价格和原材料购进价格明显上升。从季节性角度来看,制造业、建筑业、服务业均弱于季节性均值:

1)供给、需求均落入荣枯线下,并弱于季节性。指数表现不强,疫情对供需两方均造成负面冲击,需求端冲击更大。内需部分,疫情更多是加剧了下行压力,地产深度下行、基建还未充分发力,即使没有疫情,需求端也未明确企稳。外需目前新订单下行,但价格仍有支撑,出口链条(纺织服装、化纤橡胶等)也表现相对较好。

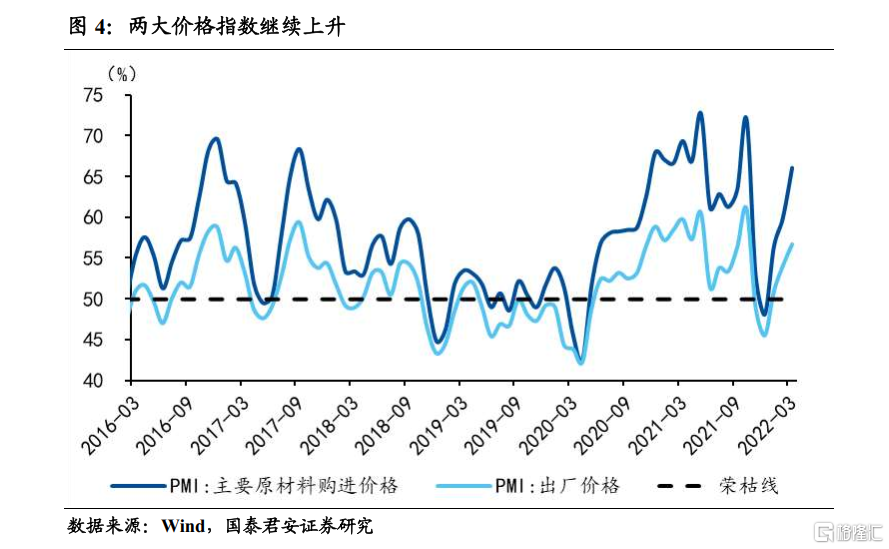

2)价格明显上升。3月价格有所提升,原材料价格涨幅强于出厂价格涨幅,受地缘政治带动,大宗商品高位进一步提升,后续警惕外部供给制约的进一步加强。

3)原材料库存指数47.3%,较2月下降0.8个点。产成品库存指数48.9%,上升1.6个点,采购量下降2.2个点至48.7%。分行业来看,纺织服装、化学制品、通用设备、化纤产成品库存下降明显。需求走弱情况下,去库幅度小幅收窄。

4)细分行业中,出口相关和高技术表现相对较好。3月绝对值最高的3个行业为化纤、计算机、电气机械,环比改善最好的3个行业为非金属矿、电气机械、计算机设备。

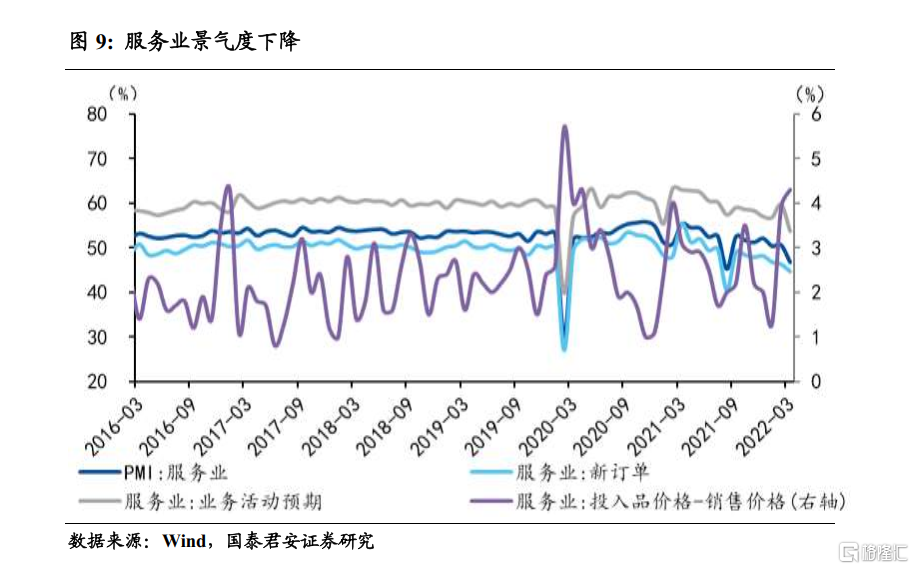

2、3月中国非制造业商务活动指数为48.4%,较2月下降3.2个百分点,服务业下降、建筑业上升,服务业是主要拖累。服务业下行并弱于季节性,目前主要反映疫情扰动。建筑业小幅提升,但弱于季节性,主要受基建发力带动,地产投资则偏弱。

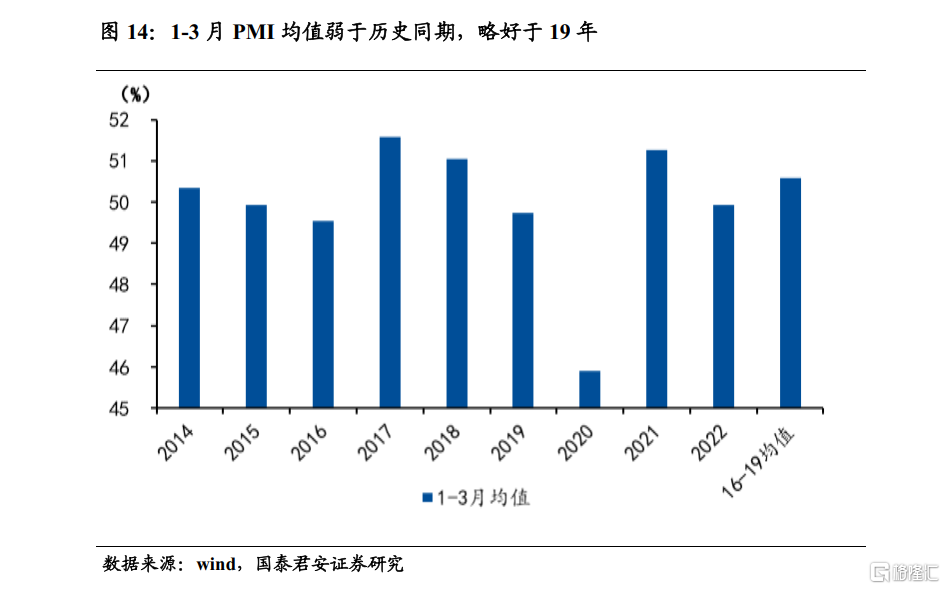

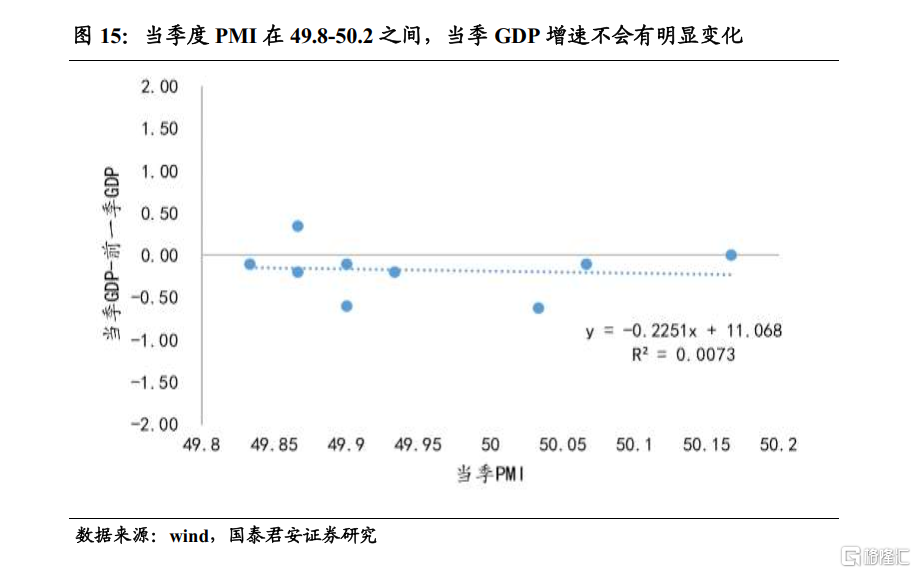

3、从PMI的角度看,疫情影响已有显现,但22年Q1GDP读数可能仍然在5%以上。合并1-3月数据来看,22年Q1的PMI为49.9与21年Q4一样,我们对2010年以来PMI当季均值位于49.8到50.2时GDP增速的变动进行回顾,结果显示GDP增速不会有太大的变化。从这个角度来看,22年Q1GDP增速可能仍然在5%以上。

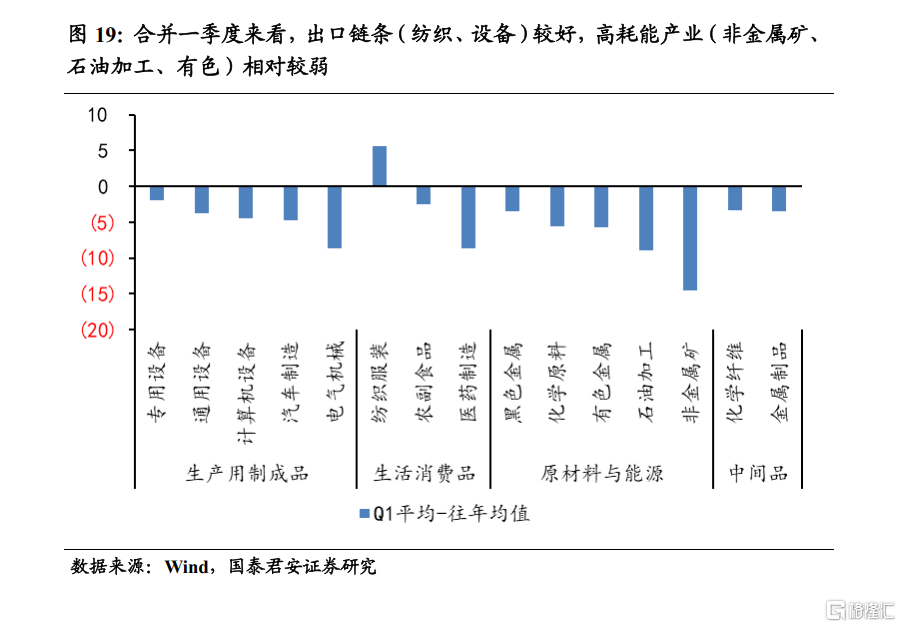

4、分行业来看,出口和高技术链条仍较稳健。我们同样合并1-3月分行业PMI,并与季节性进行比较,大多数制造业行业均弱于季节性,其中表现相对较好的,一方面是受出口提振的纺织服装、化纤橡胶,另一方面是高技术相关的如专用设备、通用设备。

5、经济底仍远,关注稳增长两波走的节奏。统计数据存在诸多扰动,从路径演化来看,本轮地产下行压力丝毫不逊于以往,除了基建自上而下定调较高外,货币以及地产本身的定调和操作还没有明显上量。疫情冲击越明显,投资端政策预期越需要上修,关注二季度第二波稳增长发力的落地形式(先地产后消费的困境反转)。

正文

1. 供给需求均下降,价格指数明显提升

3月制造业PMI较2月下降0.7个百分点到49.5%,其中生产、需求下降,出厂价格和原材料购进价格明显上升。从季节性角度来看,制造业、建筑业、服务业均弱于季节性均值:

1、供给、需求均落入荣枯线下,并弱于季节性。指数表现不强,疫情对供需两方均造成负面冲击,需求端冲击更大。内需部分,疫情更多是加剧了下行压力,地产深度下行、基建还未充分发力,即使没有疫情,需求端也未明确企稳。外需目前新订单下行,但价格仍有支撑,出口链条(纺织服装、化纤橡胶等)也表现相对较好。

2、价格明显上升。3月价格有所提升,原材料价格涨幅强于出厂价格涨幅,受地缘政治带动,大宗商品高位进一步提升,后续警惕外部供给制约的进一步加强。

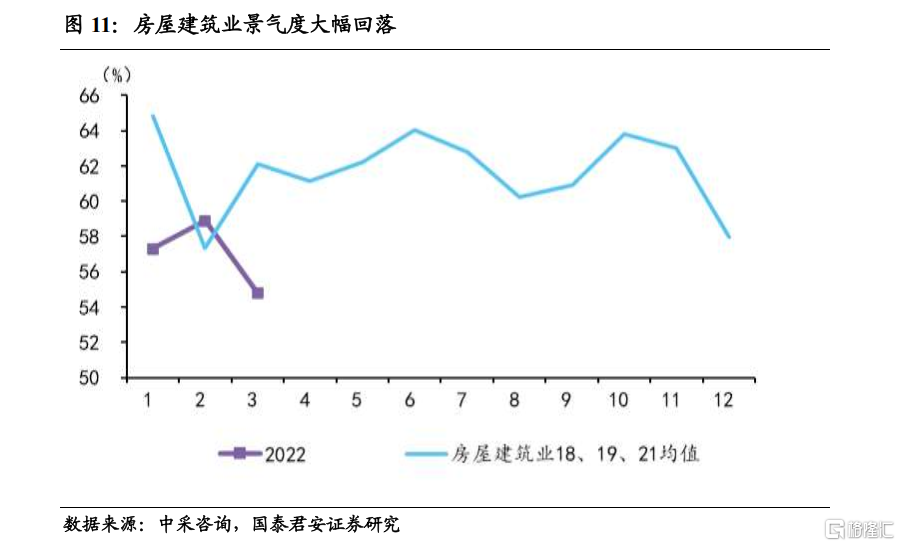

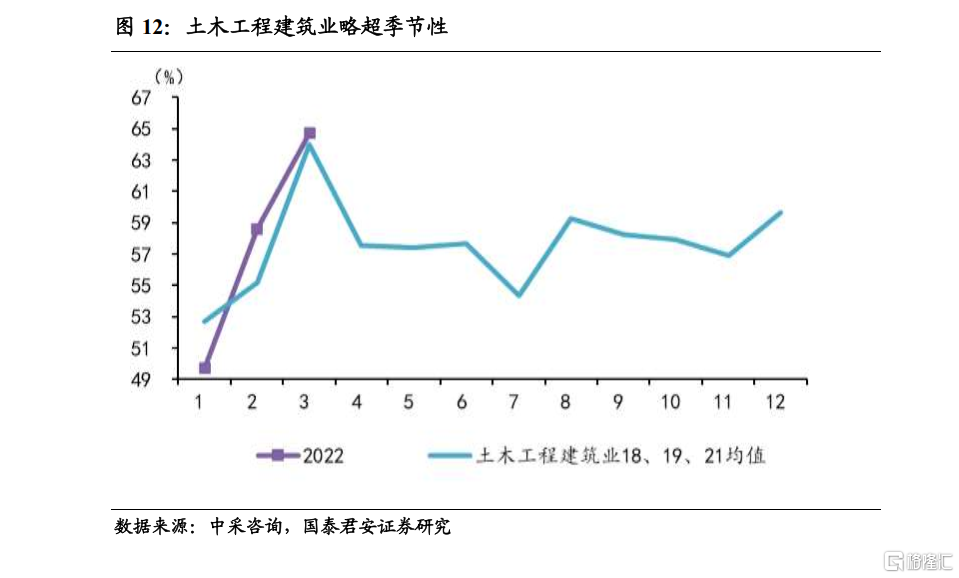

3、从季节性角度来看,服务业环比下降并弱于季节性,主要受疫情再度升温压制;建筑业环比提升并小幅弱于季节性,其中房屋建筑下行、土木工程明显提高,土木工程强于季节性,预示基建稳增长继续发力。

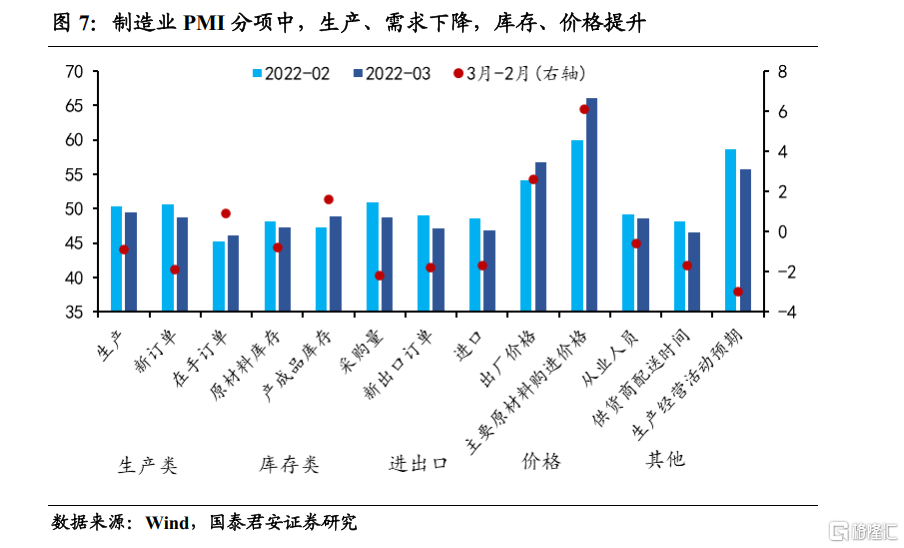

(1)总体供需缺口下降。3月PMI生产指标较2月下降0.9个点至49.5%,疫情导致局部地区临时减产停产,对生产带来一定抑制。需求端来看,内需与外需均下降,新订单较2月下降1.9个点至48.8%,弱于季节性;新出口订单下降1.8个点至47.2%。以新订单和库存指标衡量的供需缺口明显下降。

(2)两大价格指数明显上升。原材料购进价格指数和出厂价格指数均较2月有明显提升,原材料购进价格上升6.1个百分点,出厂价格指数上升2.6个百分点。从行业原材料购进价格来看,纺织服装、非金属矿、石油加工、电气机械涨幅居前。3月大宗商品价格较2月有所提升,预计3月PPI环比将有所提升。

(3)原材料库存、采购量下降,产成品库存回升。原材料库存指数47.3%,较2月下降0.8个点。产成品库存指数48.9%,上升1.6个点,采购量下降2.2个点至48.7%。分行业来看,纺织服装、化学制品、通用设备、化纤产成品库存下降明显,非金属矿、医药制造、电气机械则回升较多。需求走弱情况下,去库幅度小幅收窄。

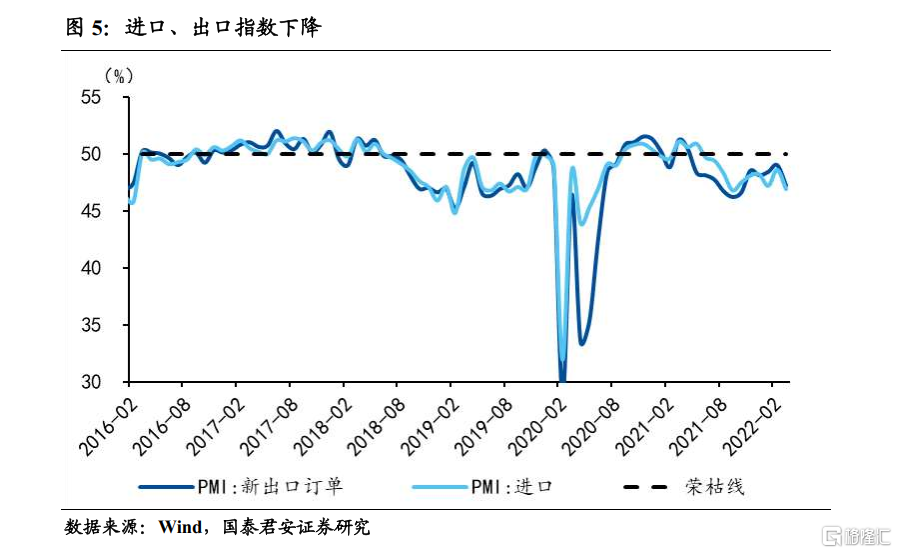

(4)出口指数、进口指数均下降。3月PMI新出口订单指数下降1.8个点至47.2%,进口指数下降1.7个点至46.9%。从高频指标来看,出口集装箱运价指数3月小幅回落,韩国、越南3月出口高位小幅回落,3月出口动能预计延续韧性。

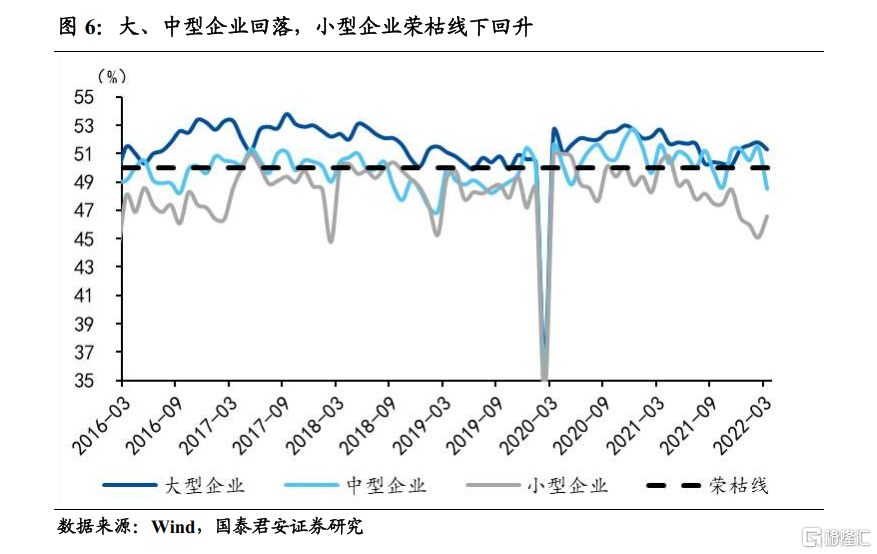

(5)分企业规模看,大中型企业下降,小型企业荣枯线下回升。企业分化持续,大型企业虽然下降,但仍位于荣枯线之上,中型企业降至荣枯线以下,小型企业在收缩区间小幅回升。

(6)细分行业中,出口相关和高技术表现相对较好。3月绝对值最高的3个行业为化纤、计算机、电气机械,环比改善最好的3个行业为非金属矿、电气机械、计算机设备。

2. 基建带动建筑业发力,疫情持续压制服务业

3月中国非制造业商务活动指数为48.4%,较2月下降3.2个百分点,服务业下降、建筑业上升,服务业是主要拖累。服务业下行并弱于季节性,目前主要反映疫情扰动。建筑业小幅提升,但弱于季节性,主要受基建发力带动,地产投资则偏弱。

(1)服务业PMI为46.7%,比2月下降3.8个百分点,景气度有所回落。从行业大类看,疫情导致接触性行业明显受挫,如交通运输、住宿、餐饮均大幅下行,在疫情扰动结束之前,服务业大概率都将处于偏弱的状态。

(2)建筑业PMI为58.1%,比2月上升0.5个百分点,景气度有所提升。分行业来看,土木工程明显上行并强于季节性,房屋建筑工程则下降并弱于季节性,反映地产下行以及基建发力。

3. 经济底仍未确认,亮点主要在出口和高技术领域

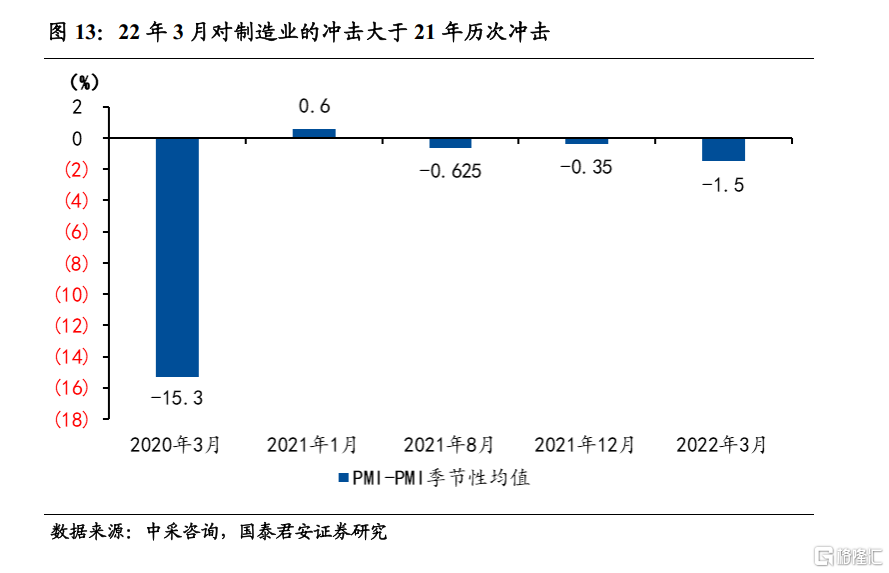

从PMI的角度看,疫情影响已有显现,但22年Q1GDP读数可能仍然在5%以上。21年以来国内新增病例来看,疫情有1月、8月、12月以及22年3月几轮高峰。从PMI与季节性均值的比较来看,本轮疫情影响是要明显强于以往几轮的,目前尚未看到疫情出现明显拐点,4月大概率延续受到冲击。不过合并1-3月数据来看,22年Q1的PMI为49.9与21年Q4一样,我们对2010年以来PMI当季均值位于49.8到50.2时GDP增速的变动进行回顾,结果显示GDP增速不会有太大的变化。从这个角度来看,如果22年Q1经济动能与21年Q4经济动能大体一致(22年Q4两年平均增速5.2%),22年Q1GDP增速可能仍然在5%以上。

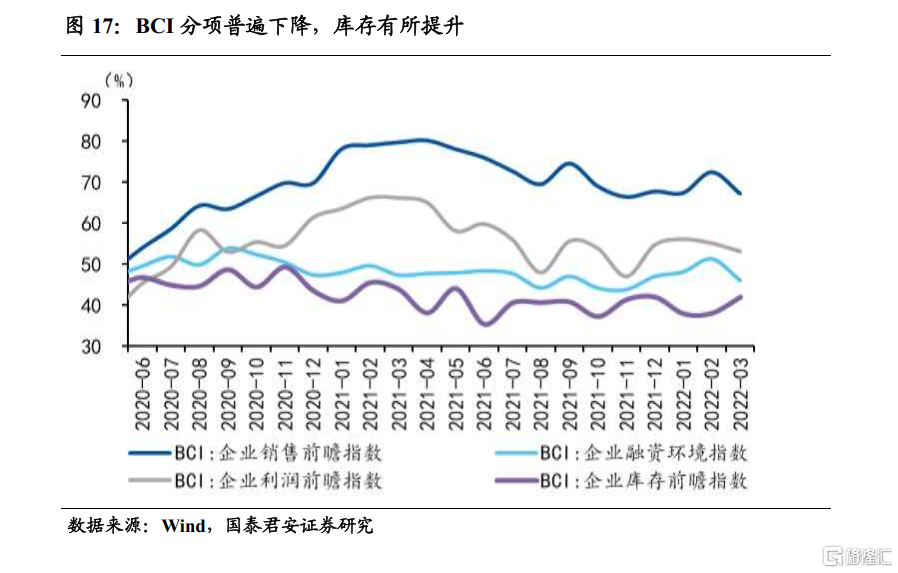

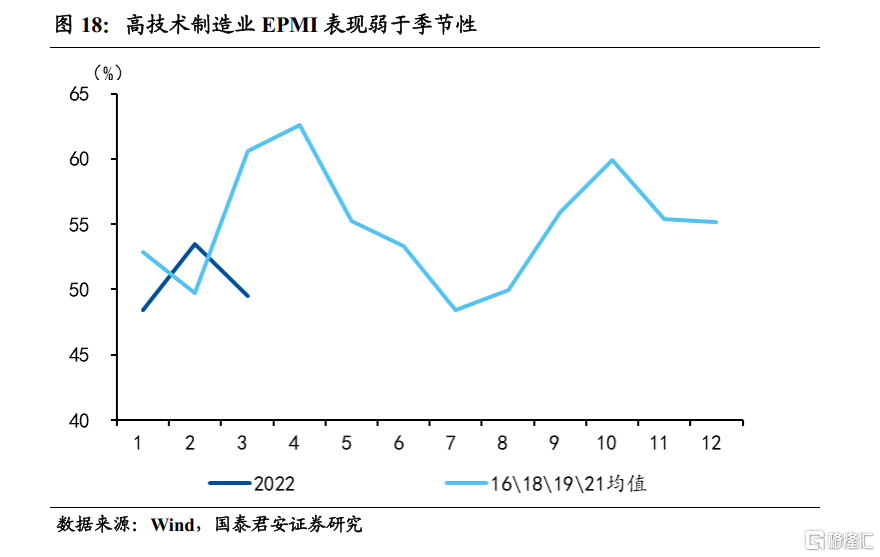

经济底仍远,关注稳增长两波走的节奏。统计数据存在诸多扰动,从路径演化来看,本轮地产下行压力丝毫不逊于以往,但政策转向的幅度其实是偏弱的,除了基建自上而下定调较高外,货币以及地产本身的定调和操作都没有特别明显的上量。在基建体量目前还未完全释放,因此地产下行仍然是目前拖累需求端的主要压力,而消费、制造业投资既受景气度下行(预期转弱)的拖累,也受到疫情和海外大宗价格高涨的压制,难有太好的表现。结合其他数据也能看出经济下行压力,比如BCI指数3月大幅下行超过2个百分点至51.3,各个分项普遍下滑;高技术产业EPMI3月也下滑4个百分点至49.5,明显弱于同期均值,不过统计局公布的高技术制造业PMI下行2.7个点至50.4%,仍处扩张区间。往后看,疫情冲击越明显,投资端政策预期越需要上修,关注二季度第二波稳增长发力的落地形式(先地产后消费的困境反转)。

分行业来看,出口和高技术链条仍较稳健。我们同样合并1-3月分行业PMI,并与季节性进行比较,除纺织服装强于季节性之外,其余制造业行业均弱于季节性。其中表现相对较好的,一方面是受出口提振的纺织服装、化纤橡胶,另一方面是高技术相关的如专用设备、通用设备。相比季节性大幅偏弱的,一类是受国际原油价格上涨影响比较大的石油加工、化学制品,另一类是高耗能产业,如非金属矿、有色金属冶炼等。