《漫步华尔街》16|普通投资者需要遵循的投资原则

本文转载自【微信公众号:投资伊点通】,经微信公众号授权转载,如需转载与原文作者联系

投资伊点通

朋友大家好,欢迎再次莅临财经读书汇,今天我们继续讲《漫步华尔街》这本书。上期内容我们讲到:1,债券的分类以其投资方式,同时对债券加入资产配置中的必要性进行了说明。2,股票是收益最高的投资品,但是持有年限会影响股票的风险和回报率。3,美国金融市场收益率的四个时代。

今天早上在“老伊的财经评道”的内容中,我们讲述了美股目前的投资风险,以及美股近两天下跌的原因。在本期的内容中,马尔基尔教授教给了大家一种测算股市投资价值的分析方式,正好契合早上内容的主题,而这种分析方式在2014年就成功的测算出未来几年的股市走势,并且非常准确,让我们一起来学习一下吧。

上期内容中我们讲到,美国金融市场第四个时代,也就是2000年至2009年,这段时间美股可以说是十年不涨。而过了2009年至2014年,美股的投资回报还是不错的,在盈利增长和估值增长两方面的推动下,美股迎来了一波阶段性的牛市。

不过到了2014年,标普500指数的股利收益率大约为1.9%,而长期的股利平均值为4.5%,显然1.9%是较低水平。假设盈利增长率长期看能够维持在5%左右。如果将股利收益率与盈利增长率相加,得到的标普500指数总体预期收益率低于7%,这个数字比股市长期的平均年收益率10%要差不少。

从市盈率看,标普500指数2014年年底的市盈率在19倍左右,这个倍数显然高于历史平均值。然后作者给到了一张图,是关于美国大型股票市场自1926年以来每个季度的市盈率,图中内容告诉我们,当其市场组合的市盈率低于10.6倍时,股票随后十年的收益率将达到16.4%,而如果市盈率在18.2-19.8倍时,收益率就会降低到9.5%。

作者说:“虽然我不能告诉你在未来某个特定时期股票价格将会有怎样的表现,即便过去的收益率只能用于参考,但在未来的一段时间内,美股很可能将处在收益率很低的市场环境里。

作者预测的准确吗?如果使用标普500指数来计算的话,2014年年底的指数位置大概在2000点左右,2019年指数涨到过3000点,5年的时间上涨幅度大概为50%,年化收益率刚刚不到9%,显然作者预测的还是比较准确的。不过老伊不知道其举例的大型股票指数的具体股票组合,因此只能用标普500指数来代替测验,但从历史估计的收益率来看,这个大型股票指数的组合应该比标普500的收益率略高一点。所以作者分析市场的方式还比较管用,但作者讲到了这只是上涨可能性的极限值。

那么美股现在的位置基本已经接近极限值了,听众朋友们觉得美股还能投资吗?这与老伊上午分析美股得出的结论是一致的。大家如果感兴趣可以自己去测算一下A股的指数,看看目前股市是高估的还是低估的,是上涨潜力大还是下跌的危险更大。不过A股中的上证指数并不能很好的反应股市整体,大小盘分化也有些严重,所以老伊建议您可以对沪深300指数和中证500指数分别进行测试,看看结果如何,A股投资价值几何?

接下来作者讲到了生命周期的投资指南,其意简单点说就是,人在不同年龄阶段的投资方式一定是不一样的。比如年轻人在投资方面拥有的选择是比较多的,因为他能够承担更多的风险,也有实力和时间应对股市系统性风险后的低迷期。但一位已经退休的长者就没有多少选择的余地,对他们来说,投资于银行定期存款显然并不应该受到质疑。

因此,大多数投资者都应该遵循的关键投资原则。

1,历史表明,风险与收益相关。

2,投资普通股和债券的风险,取决于持有投资品期限的长短;投资者持有期限越长,投资收益的波动性便会越小。

3,定期等额平均成本投资法虽有争议,但可以作为降低股票和债券投资风险的一种有用办法。

4,重新调整投资组合内资产类别的权重可以降低风险,在某些情况下,还可以提高投资收益。

5,必须将你对风险所持有的态度与你承担风险的能力区分开来。你承担得起的风险取决于你的总体财务状况,包括你的收入类型和收入来源,但不包括投资性收入。

值得注意的是,第一点讲到的风险与收益相关和我们之前讲到的内容并不很符合,像是将美国一些本地股票与新兴经济体的股票构建一个组合,不仅风险更小,年化收益率反而更高。而作者却在这里讲到风险与收益相关,不正是违背了自己讲述的内容吗?其实并不是这样,作者这里提到的风险与收益,其实是指投资品之间的差异。

比如1926年以来,美股的长期收益在10%左右,但波动率会很大,债券的收益不会超过5%,但波动率很小。一年当中,一个正常的投资组合带来的收益率可能超过52%,也可能亏损37%。所以任何一位投资者的投资收益,与持有投资品期限的长短有直接性的关系。

因此很多投资者问老伊,如果我的钱只能投资一年,该把钱投到哪里?老伊的答案与作者一样,就是银行的定期存款或者货币基金。

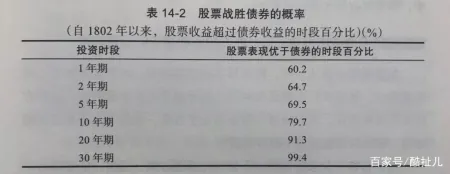

可如果你能确保自己的投资时长可以超过十年,那么不管你在什么点位进入股市,基本上亏损的可能性几乎为零。如果你的投资能够超过20年,那么投资股票是最好的选择,因为股票的表现比债券更好的概率为91.4%。如果你的投资能够超过30年,那么股票收益被其它投资品收益打败的概率不超过1%。

讲到这里老伊突然想到,08年我们的股市最高点超过了6000点,到了18年好像股市还没涨过6000点啊!作者的表述有些不太对啊!其实这里面的原因可能比较多,当时我们股市涨得确实比较离谱,这可能与我们发展的特殊阶段有一定的关系。不过这也许正说明了,未来10年我们股市的增长潜力,说不定还真能涨超6000点。

时长对于投资的收益有多关键呢?老伊可以给大家算一笔账,就拿一个指数的平均年化收益10%来计算,10年的收益基本就是2.6倍,看起来不算多啊!我们继续往下算,如果是20年,10%的年化收益累计起来就是6.72倍,如果是30年,收益就可以达到17.5倍。也就是说,你在35岁投资100万于股市之中,退休的时候就能拿到1700多万,即便是计算货币贬值,退休之后的生活也会相当滋润了。至于退休金,就当作买菜的钱就好了。

10%是任何一个投资者都能够触摸到的水平,15%的投资收益率可能就有就难度了,短期看,好像5%的差距并不大,按三十年来计算,你会发现两者的相差了50倍,这就是最伟大的数学发现,复利的力量。

巴菲特的绝大多数资产都是来自于半百年龄之后,同时叠加他不怎么爱花钱,让早期挣下的钱差不多都得到了复利增长的机会,这也就造就股神的神话。所以使劲活吧,咱们说点离谱的,如果真的有人能够活超过100年,按15%的收益率计算,100年之后就能让资金得到一百多万倍的增幅,也就是说现在投入一块钱,100年之后就是一百多万,那么投入一万呢?十万呢?至少从你孙子辈开始,就是富翁了。

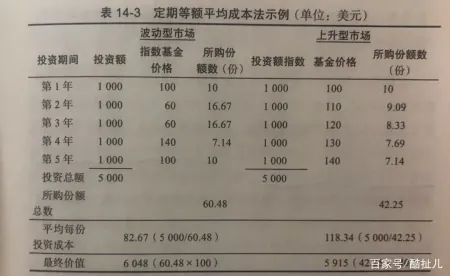

有朋友说,我并知道如何投资,万一投在了股市的高点怎么办?所以作者建议普通投资者用定期等额平均成本投资法来平滑成本,这也就是我们常提到的定投。举个例子,你打算从本月开始定投,每月投入1000元,指数基金的价格正好是100元/份,所以刚好你可以购买十份。假设你的买入时点正好赶上了个阶段性高点,股市次月暴跌40%,指数基金的价格从100元/份下降到60元/份,此时又到你定投的时间,还是投入1000元,不过却能够购买到16.67份。第三个月价格不变,买入价格还是60元/份,第四个月指数急剧上涨,买入价格变成了140元/份,然后最后一个月买入价格回到100元/份的水平。由于你每月坚持定投,原本投入的5000元,变成了最终获得的6048元。

这就是定投的魅力,按照巴菲特的说法,如果你计划终身吃牛肉汉堡,那么你肯定会希望牛肉价格更便宜一些。定投就是利用了这种思考方式,在股市下跌的时候慢慢投入平滑成本,虽然拿不到市场的最低成本线,那至少可以在底部区域完成建仓,效果还是不错的。

定投也有它的问题,就是行径的单一性。意思是说,定投只能在股市下跌的时候进行,这样才能发挥它的优势,如果在股市上涨的时候定投,效率是非常低的,还不如一把买入的划算。可是一把买入还是会让人疑虑,我怎么知道股市什么时候上涨呢?所以作者给大家出了另一主意,就是股票和债券的资产配置组合。