【业绩会直击】创新药收入占比新高!先声药业(2096.HK)的击球点已现?

2022年3月24日,先声药业(2096.HK)发布2021年年度业绩报告,并于近日召开业绩沟通会议。董事长任晋生、CFO万玉山、常务副总裁唐任宏、首席投资官周高波、董秘鲍军出席该会议。

2021年年度业绩报告

经过不懈努力,先声药业已经成为一家以创新业务为主导的制药企业。截至2021年12月31日止年度,收入约人民币50.00亿元,同比增长约10.9%,其中公司创新药收入约人民币31.20亿元,较去年同期增长约53.8%;创新药收入占同期总收入比重创历史新高,高达62.4%。

从数据可以看到,公司在研发上的持续加码投入也在佐证公司创新转型的事实。研发费用约人民币14.17亿元,占收入比例约28.3%,同比增长约24.1%。

图:先声药业财务数据摘要

资料来源:公司公告,格隆汇整理

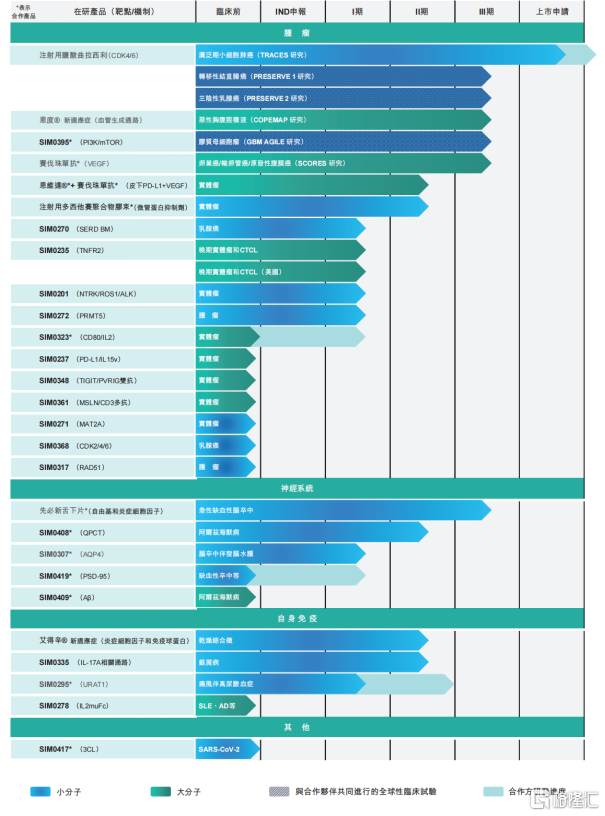

创新药临床管线近60项,新冠药物研发稳步推进

基于公司高度重视并致力于创新药研发的策略,先声药业持续加码研发投入、提升人才密度。研发投入较2020同期增幅24.1%,公司研究团队超过950人,其中硕士博士占比高至62.4%。

得益于此,公司拥有了庞大且极具差异化竞争力的管线。目前先声药业创新药临床管线近60项,16种药物开展19项注册性临床研究。其中2021年度新增III期临床6项,新增II期临床2项,新增I期临床3项,首例受试者入组11项,获药物临床试验批准书12项,关键性临床试验达终点1项,自研候选分子PCC达成7项。

图:先声药业管线图

资料来源:公司公告,格隆汇整理

在肿瘤领域,先声药业采取差异化的靶点及适应症布局,为更多患者提供更高效的药物。在中枢神经领域,先声药业不断强化脑卒中核心优势地位,全面进入神经退行性疾病领域。在自身免疫领域,先声药业注重更有效更差异化的研发,专注于炎症细胞多重调节、靶向递送抗炎类药物、靶向调节性T细胞的布局。

在众多管线中有几款产品值得重点关注:

1、SIM0417,其是口服抗新冠小分子药物。该药物备良好的抗病毒活性,肺组织暴露高于辉瑞分子,具有更低的人血浆蛋白结合率,同时具备良好的安全性。目前正积极推进该产品的IND。

2、注射用盐酸曲拉西利,作为全球第一款也是唯一一款可降低化疗诱导的骨髓抑制发生率的骨髓保护疗法,被写入NCCN《小细胞肺癌》及《造血生长因子》指南。于2022年2月8日,被CDE授予优先审评资格。目前正在开展两项III期临床研究。

3、赛伐珠单抗,其是注射用人源化抗VEGF单克隆抗体,在同剂量下,比贝伐单抗具有更强的抑瘤效果和相似的毒性。目前正在开展在卵巢癌患者中的III期研究。

4、恩度®,其是一款重组人血管内皮抑制素注射液,已获批一线治疗晚期NSCLC。目前其正在开展恩度®治疗恶心胸、腹腔积液的III期临床研究。

5、SIM0235,其是人源化抗TNFR2单克隆抗体,目前已完成首例患者入组,联合疗法也计划于2022年Q3递交IND申请。

6、先必新®,关键性III期临床TASTE研究数据发表于美国卒中协会旗下唯一期刊。

7、先必新舌下片,用于脑卒中全病程管理,截至2022年3月14日已达成受试者入组783例,远超预期。

8、SIM0408,作为全球首个靶向谷氨酰胺环化酶(QPCT)的口服小分子化合物,目前已取得中国IND批件,2022年计划完成I期临床,并加入欧洲IIb期临床研究。

9、艾得辛®,拓展干燥综合征新领域,目前已完成全部144例受试者招募,2022年计划完成II期临床结果读出,并启动III期临床研究。

10、SIM0335,其是First in class的非激素类外用软膏,目前已获得CDE审评同意及EC批件,将启动患者IIa期研究。

11、SIM0278,其主要针对SLE、AD、UC等多种自免疾病,是潜在的 Best in Class Treg amplifier。

展望2022年预计里程碑事件,先声药业曲拉西利(科赛拉®)小细胞肺癌有望获批上市;新冠小分子口服药物国内外临床有望快速推进;另有多项自研项目对外授权将取得进展。

商业化成绩突出,盈利大幅增加

先声药业创新转型成效显著,创新产品接棒发力,凭借公司多年积累的深厚商业化经验,过去一年,先声药业在商业化上取得了优异的成绩。年内利润约人民币14.99亿元,较截至2020年12月31日止年度增长约125.6%。

分领域来看,截至2021年12月31日止年度,公司神经系统领域产品销售收入达约人民币15.43亿元,占总收入约30.9%。其中先必新®的商业化速度刷新多项行业记录,从批件到发货,仅用时13天,从发货到全国覆盖,用时80个小时,从获批到纳入医保,用时5个月。

在肿瘤领域,截至2021年12月31日止年度,该部分业务贡献销售收入约人民币12.00亿元,占总收入约24.0%。在自身免疫领域,该部分业务销售收入约人民币8.92亿元,占总收入约17.8%。

展望未来,在公司强大研发创新能力和成熟商业化能力的加持下,先声药业有望拥有更强大的创新药产品组合,创新药收入占比有望持续提高。

图:先声药业商业化预期

资料来源:公司资料,格隆汇整理

Q&A

Q1:去年以来biotech的估值下降较快,一二级市场估值倒挂,对此情况,在BD方面,公司的策略和规划是怎样的?

A:先声药业是自研+合作的双轮驱动。公司目前对差异化资产的专注度越来越高,甚至临床前产品也在考虑。先声药业多元化合作的模式,是公司的优势之一,结合公司全产业化的能力,会在合作过程中带来优势,可以帮助合作方实现其优势,助力双方共赢。

Q2:展望2022年,公司三大领域的收入增速大概的情况是怎么样的?新冠药物未来的发展格局和规划是怎样的?

A:三大治疗领域:神经系统领域2022年将会保持高速增长,以先必新®为主。肿瘤领域,将保持稳定的增长。自身免疫领域,2022年将会出现恢复性的增长。

关于新冠小分子药物,目前正与监管部门有持续的高密度的有效沟通,预期将很快进入临床。目前公司正在中国和海外加快组织临床,做好原料药和制剂产能的整备。

Q3:关注到公司研发费用增长速度高于收入,未来的研发投入计划是怎样的?

A:2021年研发费用占比创新高,在后续持续加大研发是确定的。规划上后续公司计划持续加大研发投入的绝对值,而研发占比则保持25%左右。目前,公司的研发费用中,合作的首付款不超过3个亿。临床阶段的投入还在持续增长,此部分的费用大概3个亿。此外,研发费用还包含早期研发和人员支出的研发费用以及其他费用。