君实生物(1877.HK/688180.SH):营收同比增长152.4%,商业化、研发双向突破

医改已经进入第二个十年,重磅政策出台愈发频繁。如今,在创新药赛道上,差异化创新以及国际化成为市场关注焦点。作为国内最早一批迈入Biopharma的创新药企,近期君实生物发布的年报透露了哪些关键信息?

营收同比增长152.4%,研发投入持续扩大

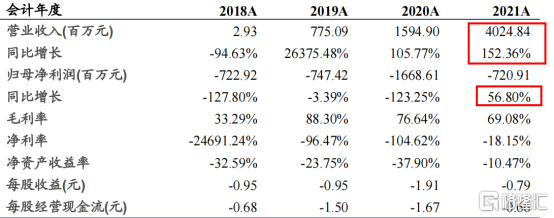

君实生物营收主要构成为药品销售收入与对外许可收入。君实生物2021年度实现营业收入40.2亿元,同比增长152.4%。营业收入中包含药品销售收入4.26亿元,预付费用9.75亿元,里程碑付款12.54亿元以及销售分成11.11亿元。

2021年的营收结构较往年在预付费用,里程碑付款及销售分成方面取得较大突破,反映了产品的商业化进程顺利及外部市场需求旺盛。公司最终实现归母净利润亏损7.2亿元,亏损大幅收窄。

在业绩期内,君实生物持续扩大研发投入,全年研发费用达到20.68亿元,同比增长16.35%。公司的研发费用投入也较好地转化为知识产权。截至2021年末,公司拥有108项已授权专利,其中84项为境内专利,24项为境外专利,专利覆盖新药分子结构、制备工艺、用途和制剂配方等,为产品提供充分的和长生命周期的专利保护。

图表一:君实生物主要财务状况

数据来源:公司年报,格隆汇整理

商业化产品长期潜力巨大

截至报告期末,君实生物已有3项实现商业化的产品,分别为特瑞普利单抗、埃特司韦单抗以及阿达木单抗,巨大的长期潜力有望为君实生物带来长远的商业利益。

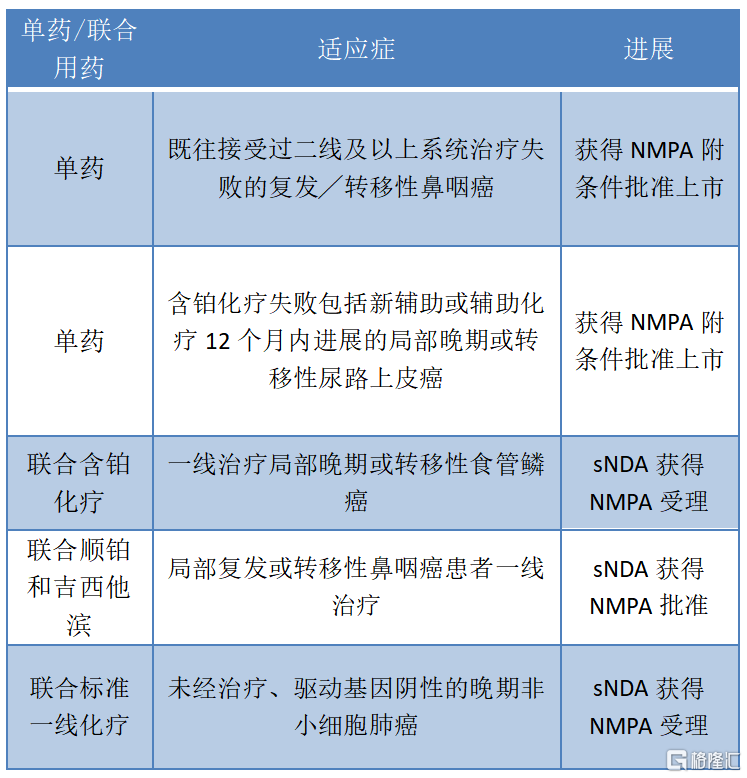

· 特瑞普利单抗(商品名:拓益®):多项适应症落地,患者可及性增加

拓益®是中国首个成功上市的国产PD-1单抗。拓益®在报告期内取得了多个进展,包括:

图表二:特瑞普利单抗近期进展

数据来源:公司公告,格隆汇整理

在报告期内,拓益®继续纳入国家医保目录乙类范围,并新增用于多项适应症。因为纳入国家医保目录,拓益®降价超过60%,并且君实生物对经销商全部库存进行了差价补偿,因而药品销售收入较去年同比下降。另一方面,拓益®已纳入国家医保目录的适应症可以在102个城市获得国家医保目录内自付费用的补充报销,甚至是新版医保目录中唯一用于黑色素瘤和鼻咽癌治疗的抗PD-1单抗药物,药物的可及性大幅提升。

当前君实生物正在结合市场需求大力发展自营商业化团队推广拓益®,公司预计在已纳入国家医保目录适应症的几个瘤种领域能取得超过50%以上的新患者市场份额,进一步放大2021年拓益®销量增长的势头,转化为持续性营收增长。

在适应症拓展方面,拓益®除了已获批的适应症还在肺癌、肝癌、胃癌、乳腺癌及食管癌等大适应症布局了一线乃至围手术期的辅助/新辅助治疗,拥有广阔的潜在市场空间。截至最新,拓益®已在中、美、欧、东南亚等多地开展了覆盖超过15个适应症的30多项临床研究。随着多项大适应症和一线治疗获批,将会极大地提升拓益®在国内市场的竞争力,产品也会拥有更广阔的患者群体,更巨大的商业利益。

图表三:君实生物特瑞普利单抗的研发进展

数据来源:公司年报,格隆汇整理

· 埃特司韦单抗(代号JS016/LY-CoV016):新冠中和抗体成功出海,业绩爆发式增长

君实生物所生产的埃特司韦单抗,是一款重组全人源抗SARS-CoV-2单克隆中和抗体,用于治疗和预防COVID-19。该产品主要用于海外市场,通过与礼来制药合作,组成双抗体疗法,能明显释缓COVID-19患者相关住院和死亡风险。双抗体疗法于2021年2月紧急应用授权就获得了FDA的正式批准,同年9月EUA范围新增用于特定人群暴露后预防以防止新型冠状病毒感染,在年末EUA范围再次扩大至用于特定高风险儿科人群(从出生至12岁以下)的轻中度COVID-19治疗及暴露后预防。

2021年,双抗体疗法在全球超过15个国家和地区获得紧急使用授权,超过70万名患者接受了双抗体疗法或巴尼韦单抗治疗。君实生物已达成与礼来制药双方协议约定关于埃特司韦单抗海外授权的全部里程碑事件。

· 阿达木单抗(代号UBP1211,商品名:君迈康®):多适应症获批上市,快速爬坡期

君迈康®为君实生物与迈威(上海)生物科技股份有限公司全资子公司合作开发的阿达木单抗。2022年3月,君迈康®用于治疗类风湿关节炎、强直性脊柱炎及银屑病的上市申请获得NMPA批准。迈威生物或其控股子公司将负责君迈康®的生产和销售,利润由君实生物与迈威生物或其控股子公司按50:50进行分配。由于无需负责生产与销售,无需投入过多成本,君迈康®预计会成为君实生物持续的利润来源之一。

差异化创新,研发管线强劲

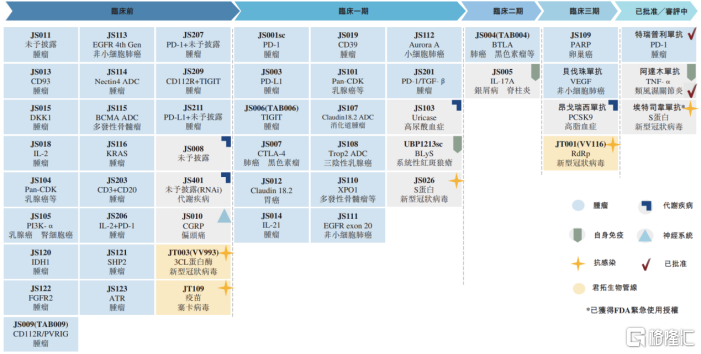

从产品管线来看,公司在研产品管线覆盖五大治疗领域,包括恶性肿瘤、自身免疫系统疾病、慢性代谢类疾病、神经系统类疾病以及感染类疾病。

随着公司产品管线的不断丰富和对药物联合治疗的进一步探索,创新领域已持续扩展至包括小分子药物、多肽类药物、抗体药物偶联物(ADCs)、双特异性或多特异性抗体药物、核酸类药物等更多类型的药物研发,以及针对癌症、自身免疫性疾病等的下一代创新疗法的探索。

此外,君实生物已将药物研发领域拓展到了mRNA技术领域。公司与国内企业嘉晨西海成立合资企业。新设合资企业主要于全球从事基于mRNA技术平台的肿瘤、传染病、罕见疾病及其他疾病领域的研发、临床研究、申请批准、生产及产品开发项目商业化。成立合资企业将能更加高效地发挥mRNA通用平台技术在肿瘤免疫治疗和传染病预防等方面的优势。

另外,公司存量在研产品进展也符合前期规划。截至报告期末,公司共有23项在研产品处于临床试验阶段及超25项在研产品处临床前开发阶段。其中昂戈瑞西单抗、VV116(JT001)、贝伐珠单抗以及PARP抑制剂处于Ⅲ期临床试验阶段。

其中较为值得关注的是VV116(JT001),该药物为一款新型口服核苷类药物,可抑制SARS-CoV-2复制,具有口服生物利用度和良好的化学稳定性。在前期试验中展示令人满意的安全性和耐受性以及优秀的体内药物代谢动力学特征。近期君实生物已联合旺山旺水在全球多个中心启动了VV116项针对轻中度COVID-19患者早期治疗的Ⅱ/Ⅲ期临床试验,以及针对中重度COVID-19患者的III期临床试验。在2021年末,乌兹别克斯坦卫生部已批准VV116用于中重度COVID-19患者的治疗。

图表四:君实生物研发管线图

数据来源:公司年报,格隆汇整理

小结

2021年对于君实生物来说是充满机遇的一年,在这一年里公司A股及H股分别纳入沪股通及港股通股票范围并纳入多个主流指数,生产基地通过GMP检查产能大幅扩张。随着公司新产品、特瑞普利单抗新适应症陆续上市,海外商业化不断取得进展,公司国内商业化团队重塑完成,君实生物有意形成商业化产品贡献中长期持续利润、新产品全球化合作的盈利布局。

“立足中国,布局全球”这是君实生物的愿景,也是众多医疗健康领域人的期盼。从此份年报来看,公司已然做到,但却不止于此,值得期待。