"g"对股价究竟有多重要?

核心观点

"g"对股价究竟有多重要?——价值投资思考系列一

长期来看,投资收益本质上源自于企业盈利的增长,但对于投资而言,盈利增长并不是全部。本篇报告就围绕业绩增速“g”对股价的影响展开讨论,重点解答以下几个问题:1、“预期的成长”能否代替“真成长”?2、多高的增速可以战胜市场&忽略估值?3、若业绩增速下行,怎么办?4、高增长能持续多久?5、“g”与股价何时背离?

长期来看,股价由业绩增速“g”主导。首先,以年度观察,公司业绩的实际增长是决定股价走势的核心变量,即长期维度下公司股价涨跌能够被分子端实际增速充分解释;其次,预期的增速对于股价的解释力较弱,即“真成长”带来“真收益”,而“假成长”无法带来超额。从预测值与实际值的偏离度来看,对于盈利波动率小、市值大的公司,以及金融、消费类行业,分析师的盈利预测往往会更准确;反之误差会显著提升。

多高的增速可以战胜市场&忽略估值?1、无论估值水平高低,只要公司业绩增速为负,就难以获得相对收益;2、中等增速(0-30%)区间内,低估值的表现明显好于高估值;3、排除极端估值外,高增长公司(>30%)可以在大部分情形下斩获超额收益,此时的业绩高增可以做到“忽略估值”。

高增长能持续多久?没有永远的高增长资产。从历史来看,连续4个季度高增的板块或个股,在第5个季度开始通常会出现业绩下滑,且高增速(30%以上)很难超过6个季度。简言之,没有永远的高增长资产,对于已经持续4个季度的高增长资产,不可避免的会面临降速;而对于6个季度以上的高增长资产,则需要做好其增速回归正常中枢的准备。

若业绩下行,对股价有何影响?盈利的同比增速很重要,而盈利增速的环比变化也很重要,历史统计表明,若增速环比变化大于0,则大概率能够获得相对收益;若增速维持在一定区间不变,则对股价影响较小;而一旦增速环比变化在-20%以下,则大概率无法跑赢市场。

业绩增长与股价短期表现有何关系?季度频率下,业绩增速仍然是决定股票收益的主要因素,即短期维度的相对收益依然取决于公司业绩的表现,其中中报业绩对股价影响最为显著,三季报次之,一季度业绩与股价的相关性最弱。虽然短期视角下业绩增速仍然是决定股票收益的主要因素,但某些时间段二者间的相关性显著下降甚至出现背离;这些相关性明显下降的时段主要集中在两种情形:其一为“盈利周期下行、对冲政策发力”的宏观环境下,其二为市场大幅拉升的风险偏好活跃期。

后市展望:2022年景气赛道贝塔行情由强转弱,关注细分领域阿尔法机会。首先,历史不是简单的重复,关于中期行情,不宜再用过去2-3年的线性经验外推,原因在于全球利率环境以及增量资金格局已经出现扭转;其次,经历了四个季度的高增后,此前的景气赛道在22年不可避免会面临降速,单纯的景气追踪策略可能失效;最后,综合多个维度的考虑,细分领域方面,光伏、海风、部分军工品等细分行业有望在后续接力;同时建议关注油运油服、数字经济等板块。

风险提示:统计偏差;市场环境超预期变化;历史经验失效。

报告正文

长期来看,投资收益本质上源自于企业盈利的增长。因此,基本面分析作为价值投资的基石,其核心任务就是识别出能够长期实现稳定盈利的好公司。但对于投资而言,盈利增长并不是全部,价值投资的内涵起码还包括“合适的价格”、“时间期限匹配”等要素。本篇报告就围绕业绩增速“g”对股价的影响展开讨论,重点解答以下几个问题:1、业绩增长影响股票的长期定价还是短期定价?2、“预期的成长”能否代替“真成长”?3、是否存在永远的高增长资产?4、多高的增速可以忽略估值?5、“g”与股价何时背离?

长期来看,股价由业绩增速“g”主导

1.1、“真成长”带来“真收益”:实际业绩决定股票的长期定价

以年度观察,公司业绩增长是决定股价走势的核心变量。根据A股过去10年的数据统计,若以上市公司年度业绩增速与股价涨跌幅做相关性分析,可以得到结论:长期维度下,公司股价涨跌排名能够被分子端实际增速充分解释。这里的实际增速用扣非归母净利润增速表示,每年按照盈利增速由低到高将上市公司分位10组,取每组年度收益中位数代表该组股价表现。

从结果看,上市公司盈利实际增速与股价涨跌幅之间存在显著的正相关,2010年以来,二者的相关性达到0.89。业绩增速排名越高,股价的相对收益就越高,这表明在长期维度,公司盈利的实际增长是股价的核心驱动。

1.2、“假成长”无法创造超额:预期增速与股价关联度较低

预期的增速对于股价的解释力较弱,即“假成长”无法带来超额收益。除了实际增速外,市场通常还以预期增速作为公司未来业绩的度量,但我们的统计结果显示,预测增速对于公司股价定价的影响较弱。以每年末的WIND一致预测盈利增速观察,将上市公司由高到低分为10档,计算每组年度收益中位数,从统计结果中发现,未来1年股价涨幅与预期盈利增速之间不存在明显的相关性。

预期增速与实际增速对于股票收益的相关性截然不同,主要在于预期增速受制于公司盈利波动率、市值等因素影响,无法有效反映实际增速。

本文统计了2010年-2020年预测误差与盈利增速、盈利波动率、市值的关系。在预测误差度量上,取预测增速与实际增速之差的绝对值来衡量偏离大小。结果显示:

(1)从盈利增速来看,公司盈利增速在(0,50]区间,预测增速与实际增速之差会最小,过高过低的增速都难以预测。

(2)行业盈利波动率越大,预测误差越大。从行业分布来看,周期行业最难以预测,钢铁、煤炭、有色、农林牧渔、石油石化、基础化工等周期行业的预测误差远大于其他行业,而银行的预测误差最小。这正与行业盈利波动性的分布一致,周期性板块的盈利波动率远高于其他行业,而银行的盈利弹性最小。

(3)从市值来看,公司市值越小,预测误差越大。相比于小市值公司,大市值公司会被更多数量的分析师覆盖跟踪,业绩增速也更为稳定,因此盈利预测往往会更准确。

成长的持续性有何规律?——没有永远的高增长资产

2.1、多高的增速可以战胜市场?

由于不同行业的盈利波动率有所差异,对于不同行业,多高的业绩才能跑赢市场?我们以业绩增速分为10组,统计每组在2010年至今跑赢市场的概率,结果如下:

(1)若要收益排名市场前50%,则公司业绩在10%以上,才能以82%以上的概率实现。

(2)若收益需排名前30%,则公司业绩在30%以上,才能以64%以上的概率实现。

(3)若收益为市场前20%,业绩增速保持在30%-50%或100%以上才能有64%以上概率实现。而对于30%-50%和100%以上的增速这两个特殊区间出现的原因,我们认为主要是由于不同板块对于业绩的要求有所差别,因此进一步对板块进行了统计。

从板块结果来看,大金融收益排名靠前所对应的业绩为0%-20%,科技和周期板块中能收益靠前所要求的业绩增速在100%以上,但对于消费而言,其需要的业绩增速最佳区间为30%-50%。

2.2、多高的业绩可以忽略估值?

是否业绩到达某一阈值之后,估值便可以被忽略?排除掉估值为负的样本,我们将年初PE分为10组,再将每组的盈利增速分为10组,统计2010年-2020年每组涨跌幅中位数,核心结论如下:

(1)负增速:无论估值水平高低,只要公司业绩增速为负,就难以获得相对收益。

(2)中等增速(0%~30%):低估值组(PE1~PE5)表现好于高估值组(PE6~PE10),中等增速下选择低估值最佳。

(3)高增速(>30%):排除极端估值外(PE10以及负值),高业绩增长公司(>30%)可以在大部分情形下斩获超额收益,此时的业绩高增可以做到“忽略估值”。

2.3、高增长能持续多久?没有永远的高增长资产

我们的统计结果显示,连续4个季度高增的板块或个股,在第5个季度开始通常会出现业绩下滑,且高增速(30%以上)很难超过6个季度。我们对2010Q1至2021Q3的行业和个股业绩持续性进行统计,将扣非归母净利润增速同比超过30%的划分为高增速资产。从结果来看,连续4季度高增速板块在接下来的第5-12个季度会出现业绩中枢不断下移,虽然能在5、6季度继续保持30%以上的高增速,但第7-12个季度高增长通常难以为继。

因此,股市的高增长从来都是稀缺性的,对于已经持续4个季度的高增长资产,不可避免的会面临降速;而对于6个季度以上的高增长资产,则需要做好其增速回归正常中枢的准备。

为何是6个季度?A股上市公司业绩高增很难持续6个季度以上,跟中国宏观需求周期有很大关系。历史上来看,我国的经济周期与企业盈利周期都保持在40个月左右,其中,上行周期和下行周期都是6个季度左右。更深层次的原因则是在于我国信用周期主要由地产与基建周期驱动,相关的调控政策(针对房地产投机需求与基建逆周期需求)使得我国信用周期呈现出上述的周期波动特征。未来,随着我国人口总量在十四五期间面临拐点,以及城镇化进程进入后半程,过去波长40个月的信用周期仍将存在,但幅度会不断缩窄,对于上市公司盈利影响也会相对淡化。

2.4、若业绩下行,对股价有何影响?

盈利增速的环比变化如何作用于股价?我们以盈利增速相对于去年同期盈利增速之差来衡量环比变化。从统计结果来看,

(1)盈利下行:若增速环比变化在(-20,0],仍可获得相对收益;若增速环比变化在-20%以下,就无法获得相对收益。

(2)盈利上行:增速环比变化大于0,可获得相对收益,但盈利环比增速并不与相对收益成正相关,即环比盈利增速越高,收益率不一定越大。

更进一步,对于不同的业绩增速区间,盈利增速的环比变化如何作用于股价?我们将季度业绩增速大于0的上市公司分为7组,统计不同程度的盈利增速环比变化对股价涨跌幅的影响。从统计结果来看,

(1)无论业绩绝对增速如何,增速环比变化在-20%以下,大概率就无法获得相对收益。

(2)无论增速环比变化如何,绝对业绩增速区间在(30,80]的个股表现都相对更好,股价涨跌幅也相对更稳定。

(3)业绩增速区间在(0,80]的个股,其股价涨跌幅与业绩增速环比变化的正相关性更高;极高增速个股(大于80%)的股价波动幅度相对较大,规律性不强。

短期维度:业绩增长与股价短期表现有何关系?

3.1、季度业绩是否对股价仍然重要?

以年度来看,业绩增速与收益呈明显正相关,那么,以季度为观察窗口,业绩对股票收益是否依然具备高解释力?这里统计了2010年-2021年季度扣非归母净利润增速与季度涨跌幅的相关性。为便于呈现,对每年的季度收益表现取平均值,并计算收益相对排名。结果显示,季度频率下,业绩增速仍然是决定股票收益的主要因素,两者相关系数为0.7,表明短期维度公司业绩也是股价的主要驱动力。

3.2、短期业绩与股价的相关性受何影响&何时背离?

虽然短期视角下业绩增速仍然是决定股票收益的主要因素,但某些时间段二者间的相关性显著下降甚至出现背离。我们以个股季度频率的盈利增速以及对应期间的涨跌幅为基准,统计了短期业绩与股价的相关性,总结出如下规律:

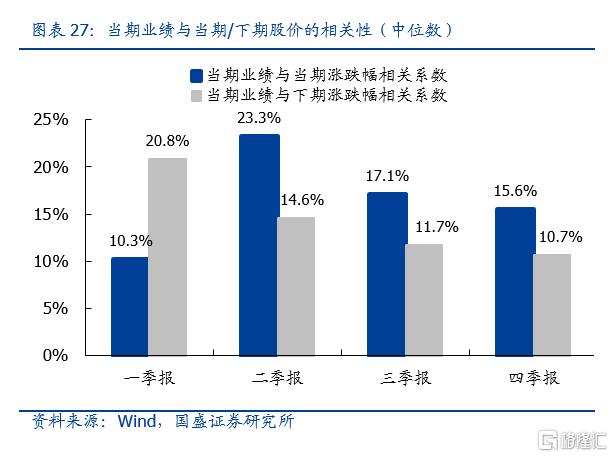

(1)中报业绩对股价影响最为显著,三季报次之,一季度业绩与股价的相关性最弱。单样本看,盈利增速与股价的相关性呈现较为明显的季节性特征,其中中报(4月-6月)业绩与股价的相关性最高,其次是三季报,而一季度的相关性最弱。背后的原因可能在于年末到来年一季度是宏观政策密集发布期,市场受外部政策的扰动相对于其他时期会明显增强,而二季度进入政策与预期验证期,业绩因子对股价的影响权重相对提升。

(2)业绩-股价相关性在趋势上与大盘-小盘相对走势同向变动。以连续的时间序列看,2010年至今业绩-股价相关性呈“N”字型走势,2011年-2013年是相关性上升时期,2013年-2016年相关性持续下降,而2016年至今的相关性再度回升,整体趋势与A股大-小盘风格趋势基本吻合。

(3)市场持续拉升的风险偏好活跃期,季度业绩与股价的匹配度较低,反之则较高。综合季度业绩-股价相关性与对应的期间的A股表现来看,在市场持续拉升时期业绩-股价相关性较弱,而在市场走弱时相关性大概率提升。这个现象也不难理解,牛市期间市场情绪高涨、风险偏好提升,估值与业绩预期(而非实际业绩)对股价的影响较为显著;熊市期间市场参与者偏谨慎、对安全边际的要求提升,更看重实际业绩。

(4)在“盈利周期下行、对冲政策发力”的组合下,季度业绩-股价相关性相对较低。以季度业绩-股价相关性最弱的10个样本期来看,短期业绩与股价匹配度较低的时期大概率处于“盈利周期下行、对冲政策发力”时期,原因在于政策发力期,估值底领先于业绩底和经济底。同时,货币、信用、实体环境只要有一个出现走弱,以及三者出现背离的时期,季度业绩-股价的匹配度大概率走高,背后逻辑在于外部宏观变量疲弱时期市场更重视当下的实际业绩(而非未来的成长型),同时长久期的估值下降,最终体现为当期业绩与股价的相关度提升。

3.3、当期业绩与下期股价涨跌有何关系?

进一步,我们以个股季度频率的盈利增速以及对应期间的涨跌幅为基准,统计了当期业绩与下期股价的相关性,结果显示:

(1)一季报业绩与二季度股价的相关性最强,而四季报与一季度股价的相关性最弱。同期视角下,中报业绩与二季度股价的相关性最高,其次是三季报,而一季度的相关性最弱;错期视角下,一季报业绩与二季度股价的相关性最高,而四季报与一季度股价的相关性最弱。综合来看,二季度股价与业绩因子的相关性最强,可以说一季报、二季报的业绩都是决定二季度市场表现的重要因素。

(2)当期业绩与当期/下期股价的相关性在趋势上基本一致。以连续的时间序列看,2010年至今当期业绩-当期/下期股价相关性均呈“N”字型走势,而当期业绩-下期股价相关性小幅领先、且相对弱于当期业绩-当期股价的相关性。

后市展望:景气赛道贝塔行情由强转弱,关注细分领域阿尔法机会

4.1、“g”对股价究竟有多重要?——要点总结

(1)长期维度下,公司业绩增长(g)是决定股价走势的核心变量,但这里的“g” 是指实现的增速,而非预期的增速;预期的增速对于股价的解释力较弱,即“真成长”带来“真收益”,“假成长”无法创造超额。

(2)不同行业跑赢市场所需要的业绩增速存在差异;排除极端估值外,高业绩增长公司(>30%)可以在大部分情形下斩获超额收益,即可以做到“忽略估值”。

(3)没有永远的高增资产,对于已经持续4个季度的高增长板块(或个股),不可避免的会面临降速;而对于6个季度以上的高增长资产,则需要做好其增速回归正常中枢的准备。

(4)业绩增速的同比重要,业绩的环比变动同样重要,历史经验显示,无论业绩绝对水平如何,若增速环比回落幅度超过20%,则大概率跑输市场。

(5)从短期维度看,季度业绩对股价仍然重要,但在部分时段,业绩与股价的相关性显著下降甚至背离,这些时段主要发生在“业绩增速下行、对冲政策发力”阶段;分阶段来看,中报业绩与股价的相关性最高,其次是三季报,而一季度最弱。

4.2、后市展望:2022年景气赛道贝塔行情由强转弱

高增长带来的业绩-估值双击,是去年景气赛道主线形成的核心原因。2021年是“新半军”等景气赛道业绩爆发的一年,相关板块业绩在维持高位的同时也保持了增速的环比上行,正如前文所述,“高业绩公司的收益不受估值限制,此时业绩是决定相对收益的主要因素”,业绩的高增带来了股价与估值的高增,使得2021年高景气主线贯穿全年。

中期维度下,高景气赛道整体贝塔行情已经由强转弱。一方面,经历了四个季度以上的高增长后,对于此前的景气赛道,或许依旧可以实现30%-50%的相对高增速,但是根据过往的统计规律看,A股市场的资产很难实现持续的高增长,同时在今年上半年盈利周期下行的大背景下,高增速板块的业绩增速大概率会出现环比下行。如前文所述,增速的环比下降带来的后果就是估值水平的下移和相对收益的阶段性落后,进一步结合美债利率上行、国内增量资金放缓的趋势,单纯的景气追逐策略大概率会失效,2022年高景气赛道整体的贝塔行情已经由强转弱,中期维度下我们更推荐加大相对低仓位和低估值板块的挖掘和配置。

4.3、阿尔法层面,关注哪些细分领域机会?

哪些细分领域值得关注?需要明确的一点是,景气赛道贝塔行情的转弱并不意味着阿尔法层面机会的消失,尤其是能够维持高增韧性或者即将进入高增长区间的板块。以过去四个季度持续高增的行业为样本,剔除上游周期性行业后,筛选过去两到四个季度实现高增(若21Q3业绩增速在30%以上,默认21Q4同样高增)、且分析师一致预期同样高增的细分行业。综合来看,我们认为光伏设备、海风、部分军工品等高景气赛道中的细分行业有望在今年继续维持高增长,同时也建议关注数字经济、旅游零售、油运油服等板块的配置机会。

风险提示:1、统计偏差;2、市场环境超预期变化;3、历史经验失效。