兴证宏观:2022年中国出口的两大关注点

投资要点

我们在此前报告中初步分析了俄乌冲突对于中国与欧洲贸易之间的影响。本篇报告结合近期中国对外贸易现状,对美国重新豁免关税和俄乌冲突的贸易影响两个热点问题进行解析。

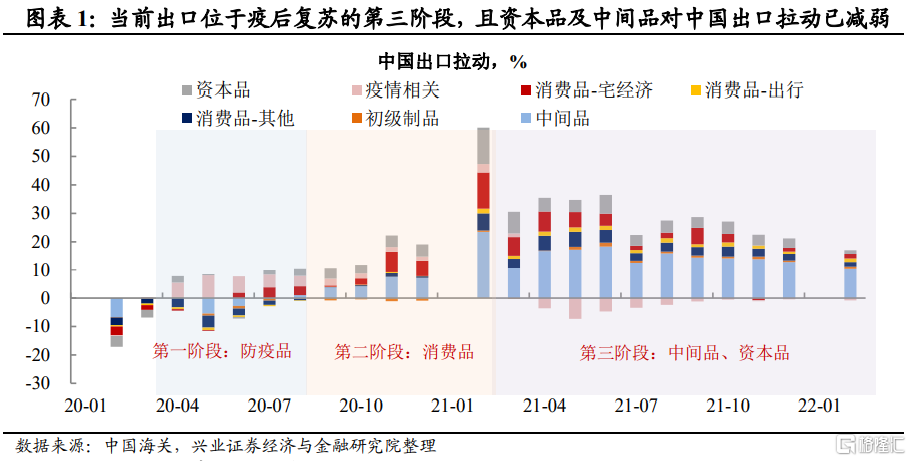

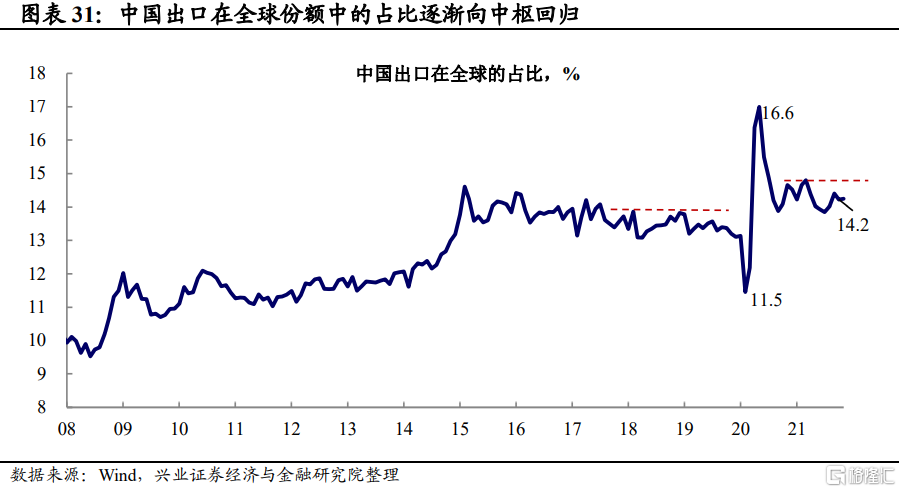

当前出口位于疫后复苏第三阶段,并且生产性外需的拉动逐步减弱。

当前生产性外需(中间品+资本品)是中国出口的主要拉动。但是自2021年下半年来该拉动已边际走弱,并且用于企业生产的机械设备等资本品增速下滑速度快于用于企业消费的中间品。

虽然拉动边际减弱,但当前出口仍有韧性,价格是重要支撑。

俄乌冲突抬升国内能源进口的价格,关注成本端对生产需求的影响。

关注点1:美国重新豁免关税目前对出口拉动有限。此次重新豁免清单商品总额约占中国总出口金额的1.75%。学术研究的结果指向中国出口价格的弹性约为1.3%~2.0%,如果采取中位数1.65%计算,则7.5%关税豁免商品出口拉动约为12.38%,25%关税豁免商品出口拉动约为41.25%。按此计算,此次关税重新豁免对中国出口拉动在0.22%~0.72%之间,整体拉动相对有限。

关注点2:俄乌冲突或使全球贸易格局变化,部分贸易需求或转至中国。

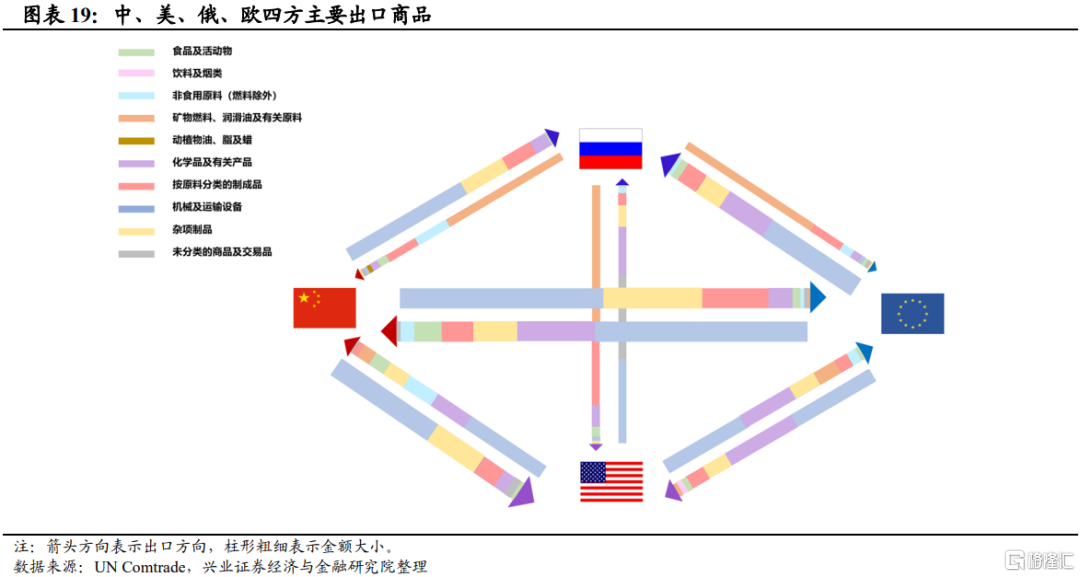

中、欧、俄之间贸易往来密切,但美俄贸易往来少。从贸易商品来看,中、欧、俄三方贸易商品主要为燃料和金属制品的大宗品和机械设备。

从贸易替代角度而言,中国对欧洲出口的钢铁制品、铝制品以及对俄罗斯出口的机械及运输设备可能增加。

展望:年初有韧性,但2022年出口下行趋势或难改变。

需求走弱+海外供应链恢复,中国出口份额将向中长期中枢回归。同时,高通胀或使得海外需求加速下滑,致使出口承压。

中长期而言,地缘政治冲突或加速“全球化”向“区域化”转变。未来贸易合作或更多考虑“安全”和“结盟”,而非仅仅考虑“效率”。

险提示:地缘政治风险超预期,俄罗斯受制裁的程度和范围超预期。

当前中国出口仍有韧性但边际走弱

当前出口位于疫后复苏的第三阶段,并且生产性外需的拉动逐步减弱。我们在此前报告中所述,根据联合国统计司的BEC5标准,全球产业链按照生产环节可以划分为消费品、中间品和资本品三个主要大类。新冠疫情以来,中国出口产品拉动可以分为三个阶段:防疫品—消费品—中间/资本品,反映了贸易逻辑从“防疫”到“美国财政刺激”再到“产业恢复”的变化。当前海外产业修复的生产性外需仍是中国出口的主要支撑,但是随着美国消费的逐渐透支和其他制造业国家生产的复苏,2021年下半年以来中间品和资本品拉动已出现减弱趋势,并且主要用于企业生产的设备、机械等资本品下滑速度快于用于消费的中间品。

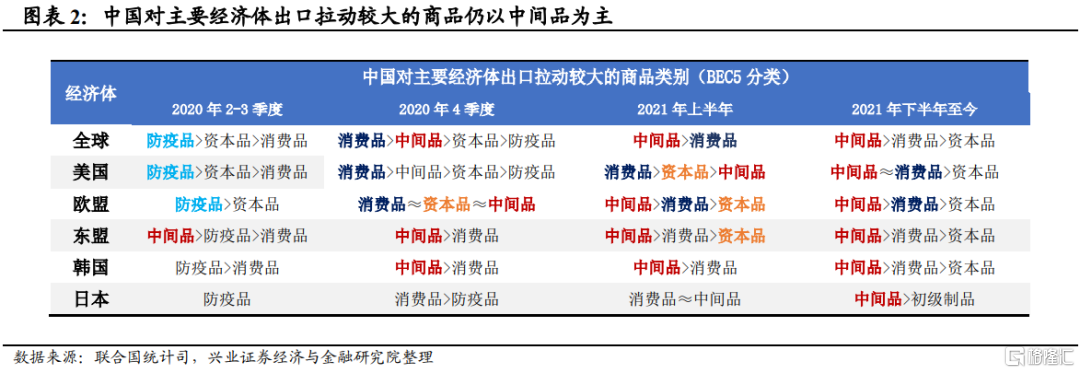

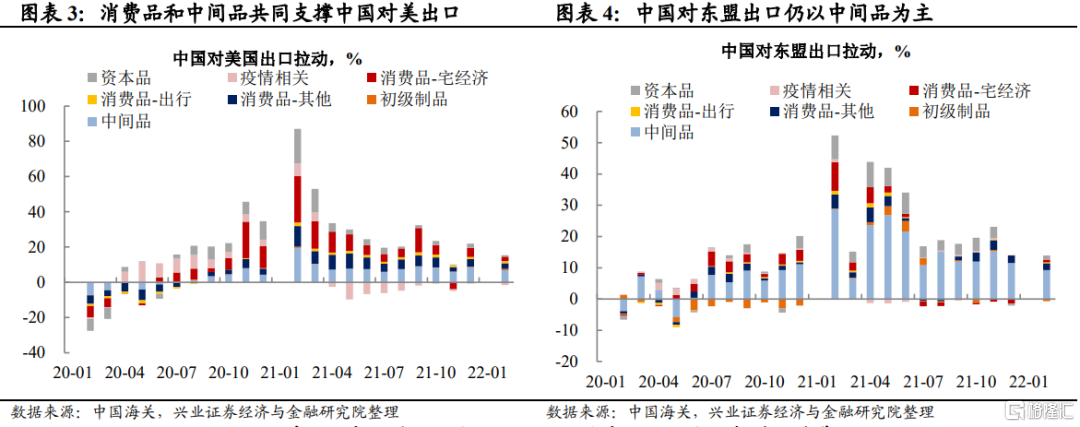

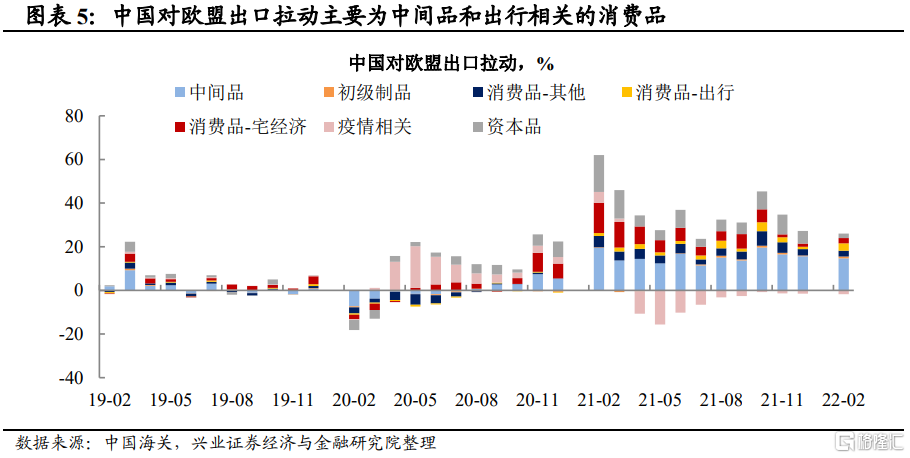

分国别来看,2022年1-2月,消费品和中间品是中国对美出口的主要拉动,其中宅经济相关的消费仍有一定贡献;对欧盟出口以中间品为主,同时出行类消费品也有一定支撑;对东盟出口则主要以中间品为主。

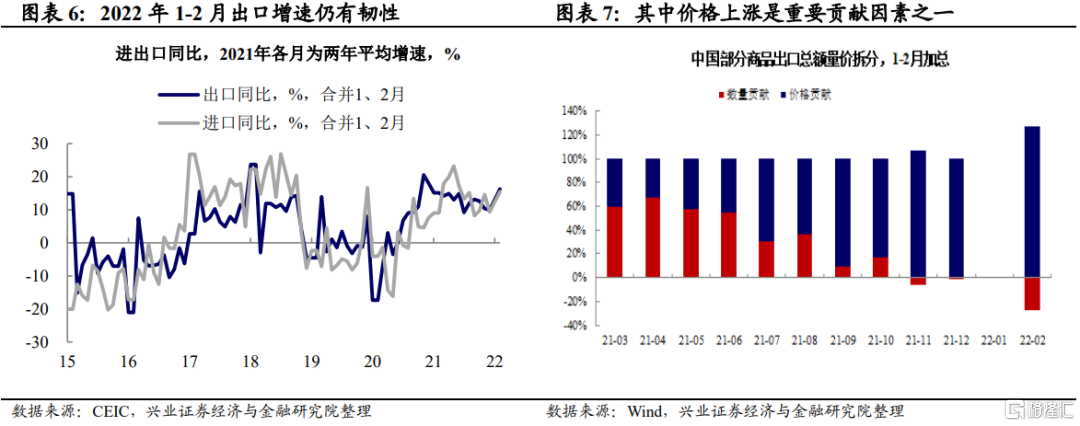

虽然拉动边际减弱,但当前出口仍有韧性,价格是重要支撑。考虑到全球疫后复苏已接近尾声以及2021年的高基数,2022年出口增速相较2021年回落是大概率事件。但我们看到,2022年1-2月的出口增速仍表现出较强的韧性。我们曾谈到,将出口总额拆分“量”和“价”两方面来看,自2021年下半年以来价格上涨成为出口增速保持韧性的重要支撑。

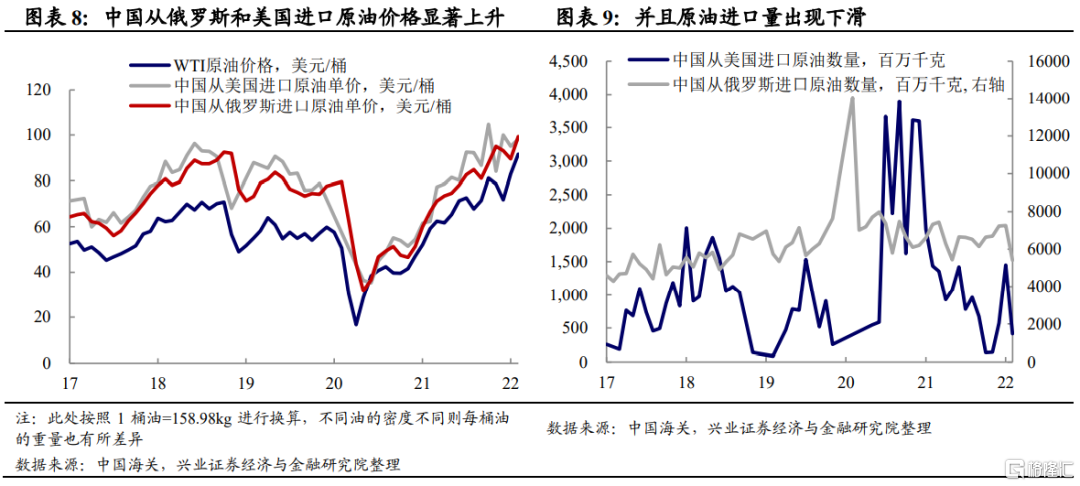

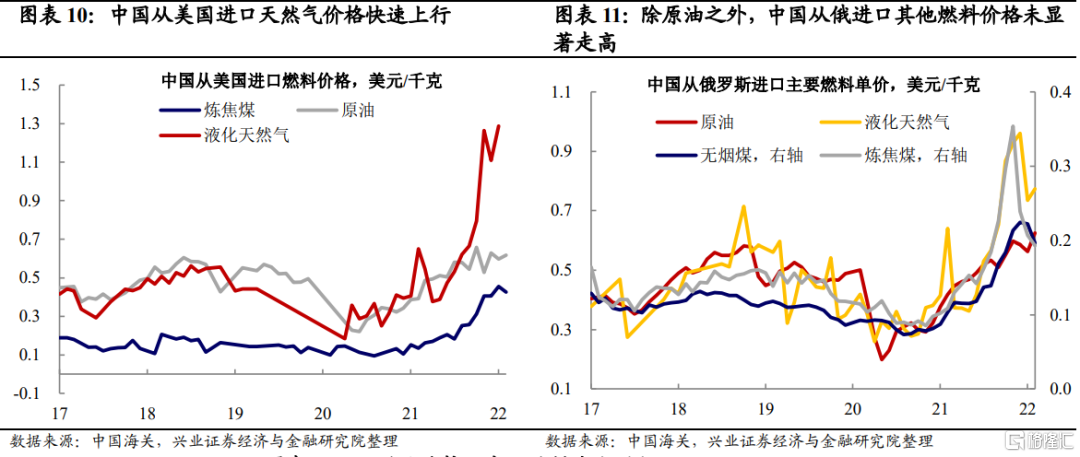

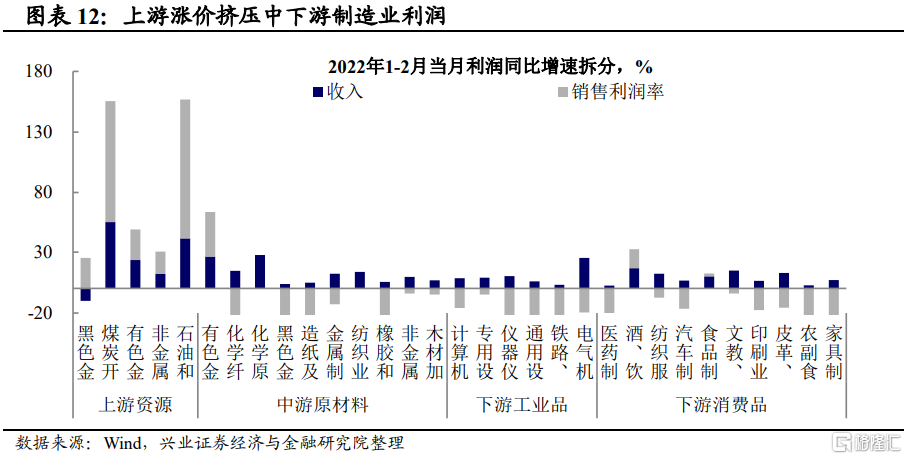

近期俄乌冲突抬升了国内能源进口的价格,或抑制后续生产需求。俄乌冲突促使以天然气、原油为代表的燃料价格快速上行,这也使得中国进口相关大宗商品的成本抬升。2022年1-2月,中国从俄罗斯和美国的原油价格都出现明显上行。从历史数据来看,中国从俄罗斯和美国进口的原油单价几乎跟随WTI原油价格的变化,并且有一定滞后。这意味着,2022年2-3月国际油价的快速上行尚未在中国进口成本中体现。除油价之外,中国从俄罗斯和美国进口的天然气、煤炭价格也在历史较高位置。虽然在价格因素的支撑下,中国出口短期内仍能保持韧性,但是进口大宗原材料的价格的抬升,或挤压贸易顺差,并且抑制国内后续的生产需求。从2022年1-2月的工业企业利润数据可以看到,上游销售利润率畸高,而中下游销售利润率除酒类商品之外普遍为负。

我们在《20220314-俄乌冲突如何影响中欧贸易?——地缘政治冲突下的贸易视角之一》中曾初步探讨了俄乌冲突对中国贸易的影响。当前地缘政治冲突事件频发,后续中国贸易受政治因素的影响上升。近期美国重新对中国部分商品豁免关税,北约和俄罗斯之间再次实行互相制裁,以下将对这两个热点问题进行探讨。

关注点1:美国重新豁免关税目前对出口拉动有限

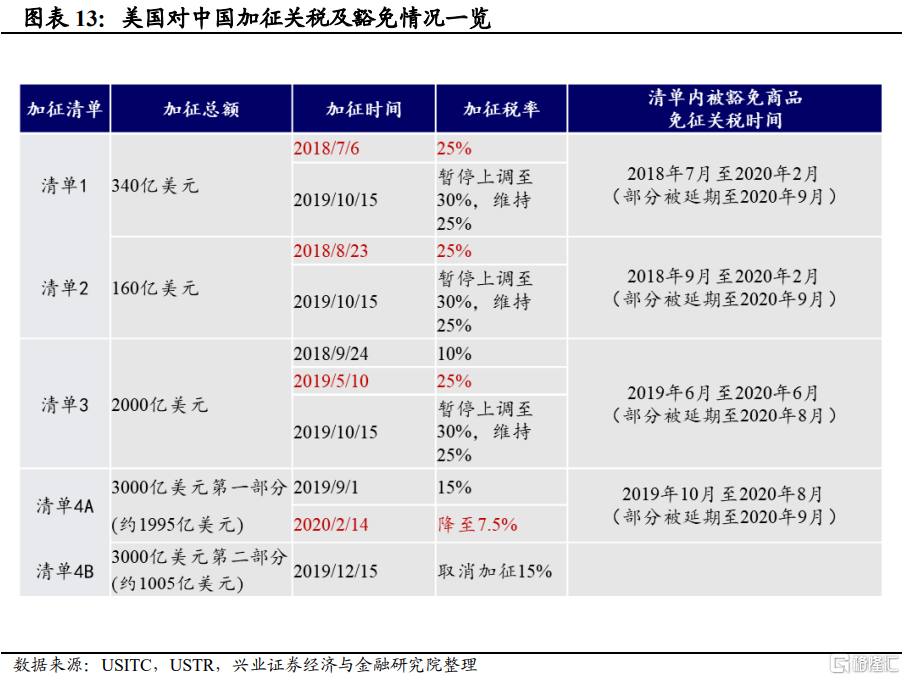

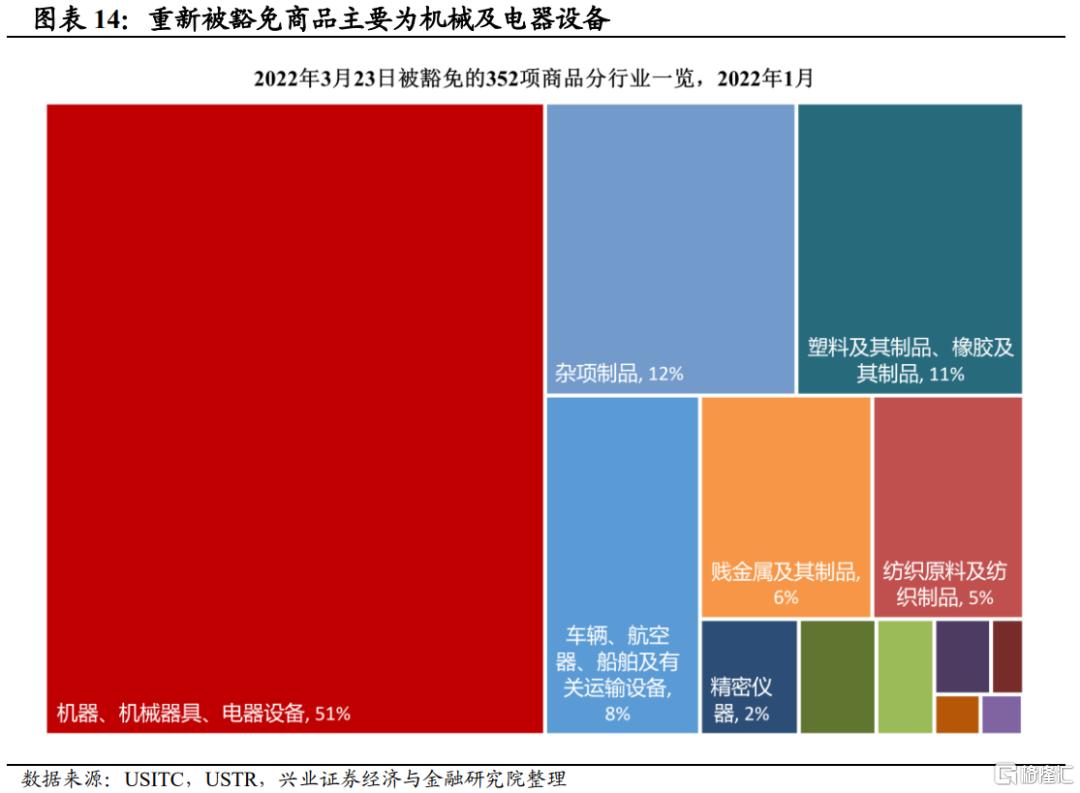

美国宣布重新豁免关部分从中国进口商品关税。自2018年3月起,USTR根据“301”条款先后对多批中国进口商品征收7.5%至25%的关税。2021年10月4日,美国贸易代表办公室(USTR)宣布拟重新豁免549项中国进口商品。2018年7月后,USTR陆续对部分商品进行关税豁免,该豁免在2020年12月31日全面到期。2022年3月23日,USTR宣布重新豁免此前549项中国进口商品中的352项,该项新规定将适用于在2021年10月12日至2022年12月31日之间进口自中国的商品。本次豁免是对此前拟重新豁免关税的549项中国进口商品中的325项进行确认。此次豁免商品中,主要以机械及电器设备为主,约占所有豁免商品的51%。

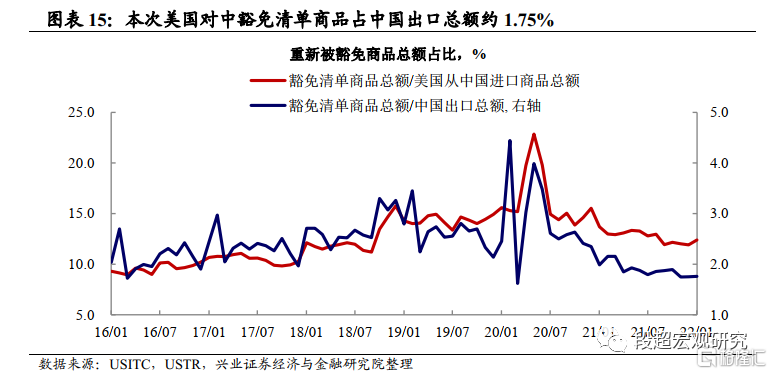

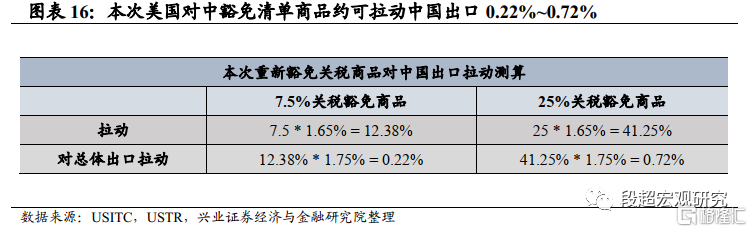

从直接效应而言,此次关税重新豁免对中国出口拉动约为0.22%~0.72%。本次重新豁免清单商品总额约为636亿美元,约占美国从中国进口商品的12%,约占中国总出口金额的1.75%。由于我国出口利润率常年维持在较低水平,因此对于出口商而言,利润无法有效吸收关税的上升,大部分关税将会直接传导至商品价格上,因此根据出口金额的价格弹性就可以大致估算出此次关税重新豁免后对出口的直接效应。学术研究(Aziz和Li等文献)的结果指向中国出口价格相对于出口金额的弹性约为1.3%~2.0%,如果采取中位数1.65%计算,则7.5%关税豁免商品出口拉动约为12.38%,25%关税豁免商品出口拉动约为41.25%。按此计算,此次关税豁免对中国出口拉动在0.22%~0.72%之间,整体拉动相对有限。

关注点2:俄乌冲突或影响未来贸易格局

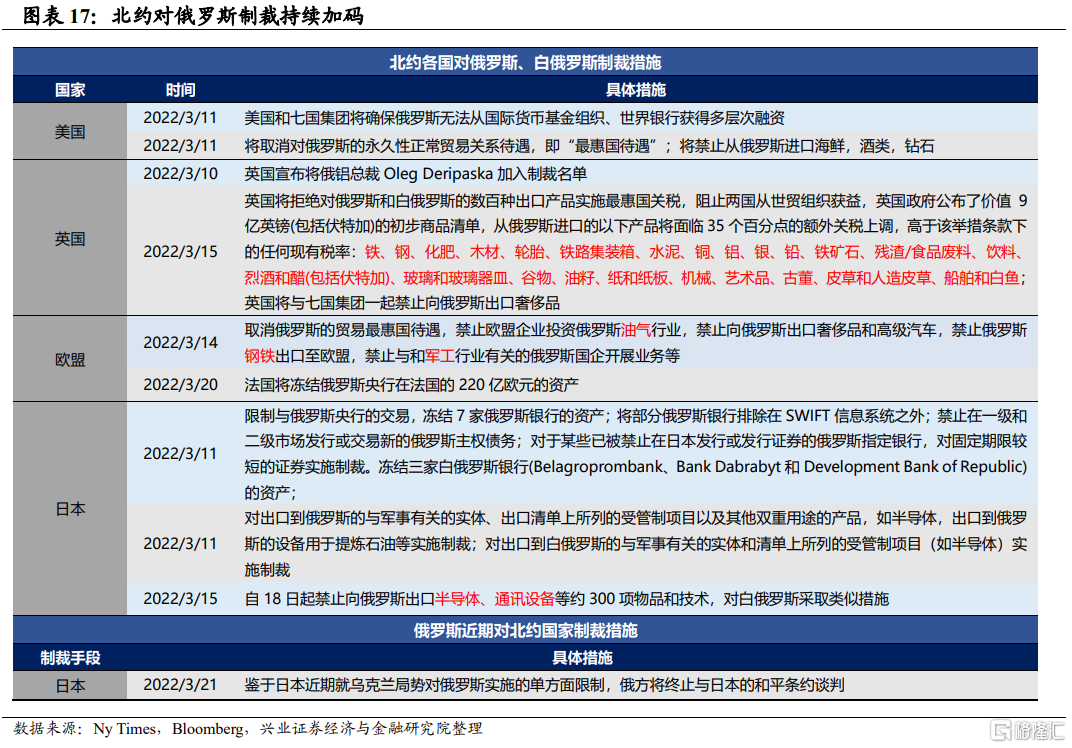

欧洲与俄罗斯互相制裁持续,贸易制裁突出。随着俄乌冲突进入谈判相持阶段,北约试图通过持续制裁对俄罗斯进行施压。除了前期的金融制裁之外,北约多国对俄的大宗、军工行业进口制裁加码。3月15日,英国宣布将拒绝对俄罗斯的数百种出口产品实施最惠国关税,对从俄罗斯进口的钢铁、化肥、木材、水泥、铝、机械等产品进行35个百分点的额外关税上调,白俄罗斯也将面临类似的制裁。我们曾提到,中国作为对欧洲和俄罗斯的出口大国,在欧洲和俄罗斯互相制裁的背景下,或将承接部分转移的贸易需求。

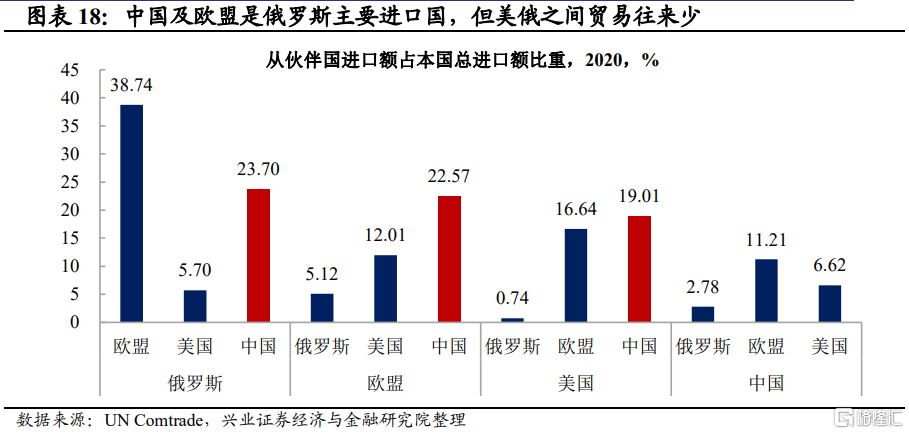

中、欧、俄之间贸易往来密切,但美俄贸易往来较少。欧盟是俄罗斯最主要的进口国,2020年俄罗斯从欧盟(含英国)进口金额约为879.4亿美元,占总进口比重38.74%;俄罗斯从中国进口金额约为549.1亿美元,占总进口比重的23.7%。而欧盟主要从中国(约占22.57%)和美国(约占12.01%)获得进口。美国与中欧贸易往来密切,但美俄之间贸易往来有限。2020年俄罗斯从美国进口额占总进口额的5.12%,而美国从俄罗斯进口则不到总进口额的1%。

从贸易商品来看,俄罗斯、欧盟及中国三方贸易商品主要为大宗和机械设备。按照SITC一级分类来看,欧盟从俄罗斯进口最多的商品为以天然气、原油为代表的矿物燃料,约占其从俄进口金额的69.2%,其次为原料制成品(14.5%)。俄罗斯从欧盟进口最多的商品为机械及运输设备,约占从欧盟进口金额的44.5%。而俄罗斯和欧盟从中国进口的主要商品皆为机械及运输设备,分别约占其从中国进口额的56.1%和54.1%。

俄乌冲突或使俄罗斯和欧盟之间的部分贸易需求转至中国。我们在《20220314-俄乌冲突如何影响中欧贸易?——地缘政治冲突下的贸易视角之一》中曾提到,若地缘冲突加剧,欧洲从俄罗斯进口有色金属和钢铁的需求,以及俄罗斯从欧洲进口机械及运输设备(以家用电器和电机仪器)为主的需求可能转移至中国。具体而言:

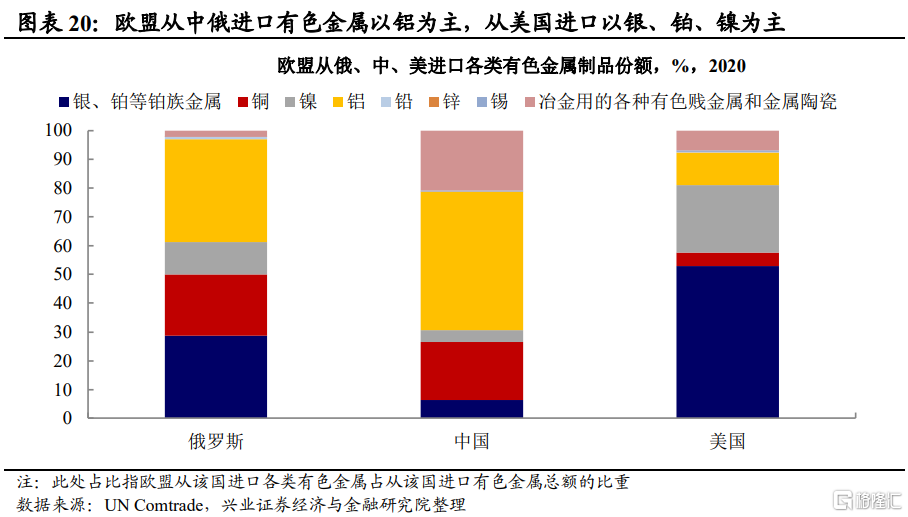

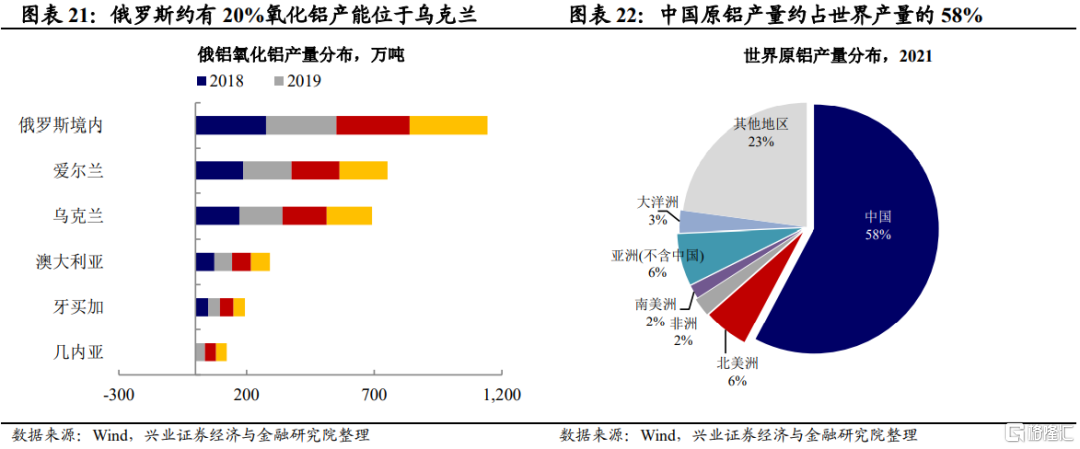

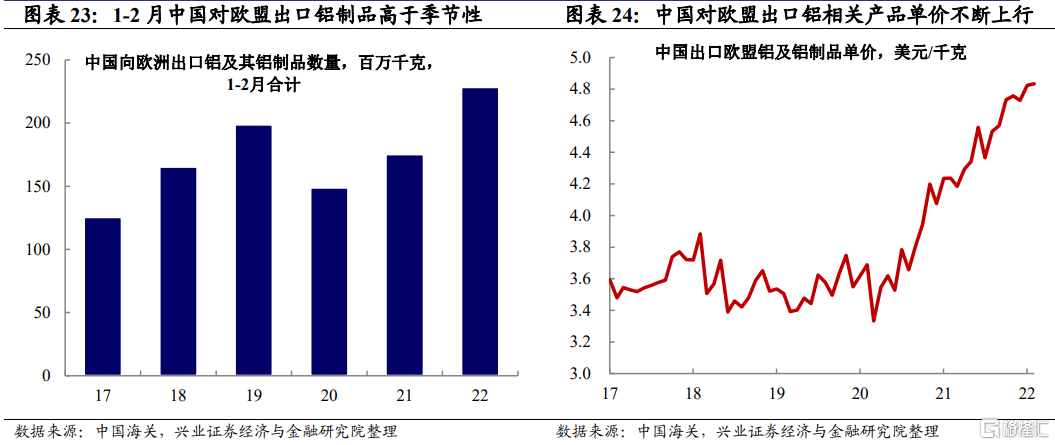

有色金属中,“铝及其制品”是中国最有可能替代俄向欧盟出口的商品。欧盟从俄罗斯和中国进口有色金属均以铝为主,从美国进口以银、铂、镍为主。欧洲与俄罗斯之间的互相制裁或导致欧洲从俄罗斯进口铝、铜的需求向外转移。一方面,欧洲部分国家加征俄罗斯进口产品关税,提升了进口成本;另一方面俄罗斯约有20%的氧化铝产量位于乌克兰,这意味着俄罗斯的铝制品供给受到冲击。而中国是铝生产和出口大国,铝土矿产量占世界产量比重接近20%,中国有一定能力承担欧盟从俄转移的铝需求。自2021年以来,中国对欧盟出口铝及其制品的数量及单价皆不断上升,2022年1-2月中国对欧盟出口铝及其制品的数量约22.83万吨,高于前期同期水平。

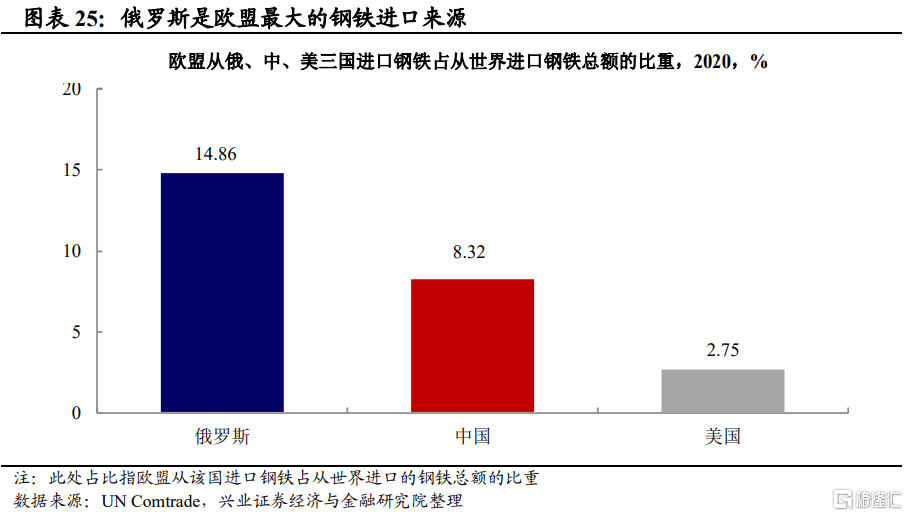

除铝之外,钢铁制品是另一个中国可能替代俄罗斯出口至欧盟的商品。欧盟是世界第三大钢铁进口大国,同时欧盟从地区外进口钢铁的最大来源是俄罗斯,2020年欧盟从俄罗斯进口钢铁金额占从世界进口总额的14.86%,从中国进口约占8.32%,从美国进口仅为2.75%。中国也是全球钢铁主要的生产和出口大国,2020年中国钢铁产量位居世界第一,约占世界总产量的56%。同时,中国也是钢铁的净出口国,有一定能力承担欧盟从俄罗斯转移的钢铁需求。

-

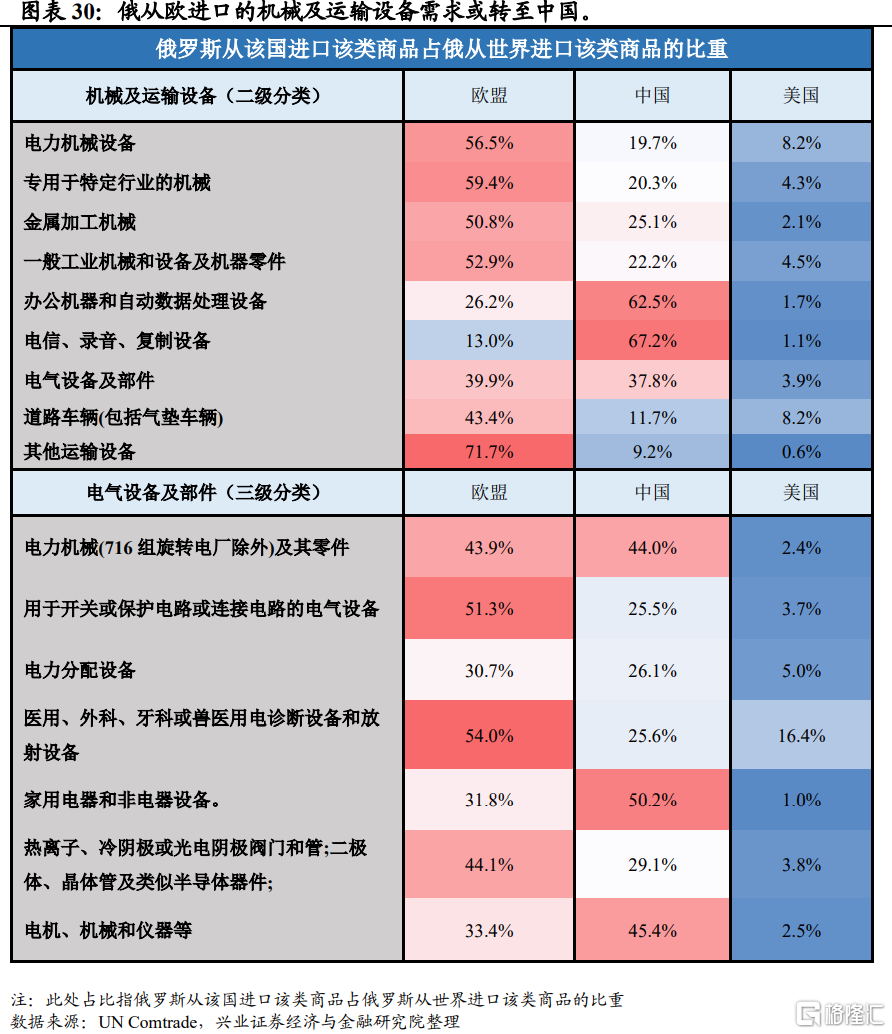

除大宗之外,俄从欧进口的机械及运输设备需求或转至中国。如上所述,俄罗斯向欧盟及中国皆进口大量的机械及运输设备(SITC一级分类),分别占其从该国进口额的44.5%和56.1%。拆分机械及运输设备的二级分类来看,俄罗斯主要从欧盟进口电力机械设备、工业机械和运输车辆及设备等,从中国进口办公机械和电信、录音设备。未来,部分俄罗斯的电力机械设备、工业机械的需求或由欧盟转至中国。

展望:

年初出口有韧性,但整体下行趋势难改

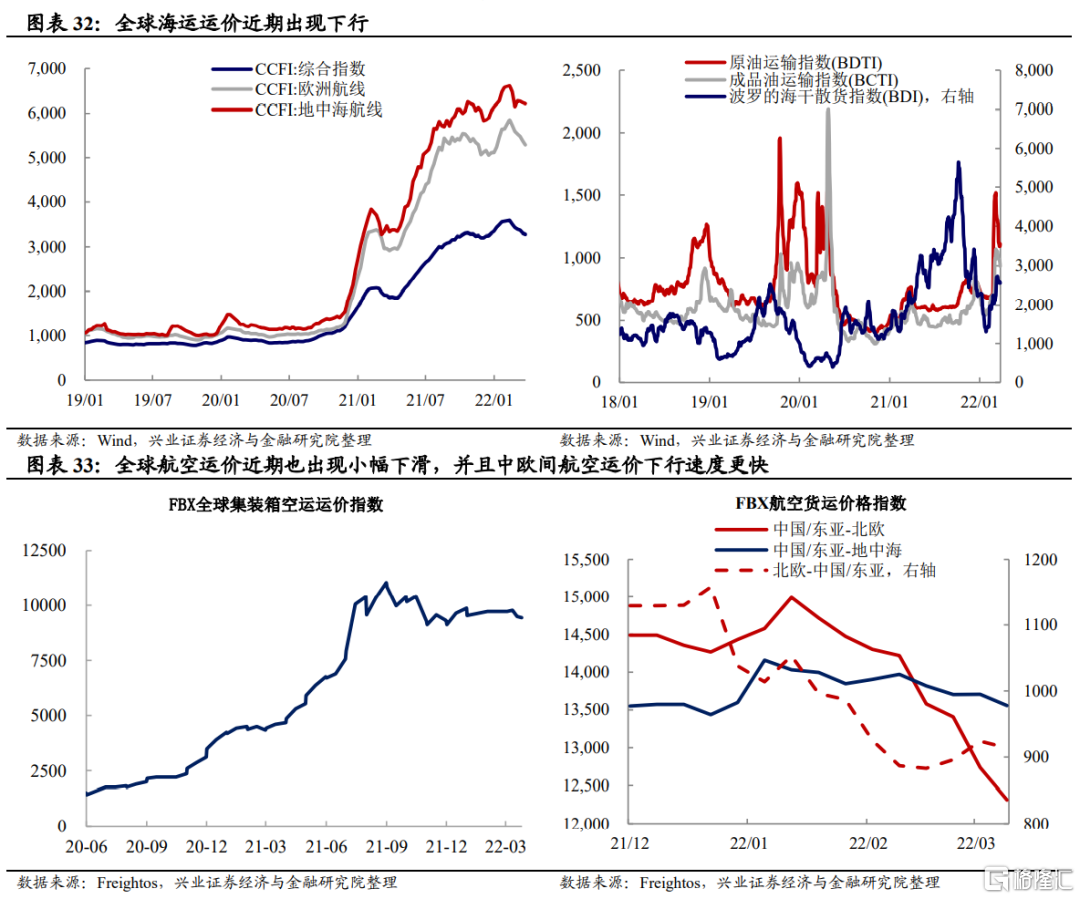

往后看,2022年出口下行趋势难改。我们在此前多篇贸易报告强调,在新兴市场国家生产端逐步修复和海外需求复苏接近尾声的背景下,2022年中国出口在全球贸易的占比或向中长期中枢回归。从基数效应来看,出口同比增速或在一季度达到高点,随后开始下行。同时,俄乌冲突致使全球通胀水平抬升,高通胀可能进一步抑制全球需求。从近期的集装箱运价情况来看,无论是海运还是航空运输价格在近期皆有所走弱,其中中国至欧洲的运费价格下降速度快于全球运价下行速度。在此次俄乌冲突中,欧洲的通胀压力最大,其需求的下行或快于其他发达国家。

中长期而言,地缘政治冲突或对未来贸易格局产生较大影响。我们曾写道,疫情后,美欧供应链的短板凸显。这或使得全球贸易“全球化”向“区域化”转变。而2021年年中以来的俄乌冲突再次激化能源、粮食等大宗商品的供应矛盾,这或使得未来各国在考虑贸易关系及合作时更多受到地缘政治因素的影响,即更多考虑“安全”和“结盟”,而非单单从“效率”的角度进行考量。2022年3月23日,俄罗斯总统普京宣布对于与“不友好国家”的天然气交易俄方只接受卢布付款;3月25日美国总统拜登宣布与欧盟签署天然气供应协议。如我们在上文所述,在俄乌冲突持续的背景下,俄罗斯与欧洲原有的相互贸易进口需求或转移至其他国家,比如中国和美国,未来需持续关注地缘政治冲突对全球贸易的影响。

风险提示:地缘政治风险超预期,俄罗斯受制裁的程度和范围超预期。