中国股市:2022年最值得关注的新能源公司,特变电工,双重受益于行业大发展

新能源行业去年各种爆炒,各种预期拉满,马上就要面临年报挑战了,是骡子是马,是时候拉出来溜溜了。

前几天咱们覆盖了特变电工,结论是:这是一个特别善变的公司,而且越变越好,堪称赚钱机器,不论是现在,还是在未来,它都是新能源行业最值得关注的公司之一!因为它不只直接受益于行业的大发展,还间接受益于行业的发展。

不过,跟所有新能源企业类似,它除了遭遇短期逻辑利空, 也有一个不大不小的长期逻辑利空,今天咱们就继续探究一些它。

大赚特赚的2021年

先来看一下它的2021年年度业绩预告。

预计公司2021年年度实现归属于上市公司股东的净利润68.00亿元-73.00亿元,同比增长173.44%-193.54%;预计实现归属于上市公司股东的扣除非经常性损益的净利润56.00亿元-61.00亿元,同比增长204.98%-232.21%。

从这个年度业绩预告来看,不得不说2021年它实在是太赚钱了,就像第一次覆盖时,说它是个赚钱机器,丝毫不为过。

可能有很多朋友会有不同意见,因为A股上赚这么多的公司也不少,就这样的业绩就说是赚钱机器有点过了。

能赚这么多的公司确实不少,但我们必须看到特变电工现在也就750亿的市值,这还是去年翻了一倍的情况下的市值。

而且它就是一个制造业,毛利率也没有很高,能赚这么多钱,已经是相当不错了。

如果取利润的中值,按现在的市值折算下来,它也就10倍出头的市盈率,即使按照最低的68亿算,也就11倍出头的市盈率!这在新能源行业是非常难得的,关键是它未来的预期一样美好!

现实和预期

此前咱们覆盖过很多的新能源公司,包括光伏、风电、新能源汽车等,很多长期看,确实有美好的未来预期,但中短期,都是估值拉的太满,估值都上天了,动不动就几十倍,甚至上百倍,几百倍之类的。

很多新能源行业里的公司,都是一年赚个几亿,甚至几千万,但市值都是动不动的上百亿,甚至几百亿。说白了,就是行业火爆的时候,市场对它们的未来有无限美好的想象。

但实际上我们都知道:企业的发展不一定会顺顺利利,行业的未来可以很美好,却不代表企业未来就一定会很美好。行业的竞争格局会随时发生变化的,即使是行业龙头,都不一定可以在未来持续保持自己的行业地位。

其实对于光伏行业来说,技术含量并没有很高的,行业扩产可以来的非常快的,在市场狂热的时候,可以给很高的估值,但一旦未来不能业绩兑现的话,那么市场将会会无情的把曾经给它的,加倍拿回去,结果可能就是腰斩,再腰斩。

这样的结果,对于投资者来说,毫无疑问是非常残酷的,所以,在实际的投资操作中,也是要适当关注一下估值和趋势的,企业未来能否赚很多钱自然是极其重要的,但是当前它能否也很赚钱,同样也挺重要的。

人们都喜欢屌丝逆袭的故事,但现实中,却往往是优秀的人一如既往的优秀。

为什么过去一年特变电工赚这么多?

2021年暴赚的原因

1、控股子公司新特能源业绩暴增,原因自然是去年上半年多晶硅价格的暴涨。

2、煤炭销量大增。去年上半年资源类大涨价。

3、参股的新疆众和业绩暴涨,它主营业务是电解铝,主要面向电子元器件。

4、投资的南网能源上市,股票浮盈计入公允价值增加。

虽然里面有几个不一定有持续性,但即使没有持续性,公司本身也是很赚钱的,这几年每年也都是有几十亿的净利润,只是成长性稍弱一些。

而资本市场最喜欢的成长,那么对于特变电工来说,2022年能不能走好,很大程度上就要取决于2022年的硅料价格了。

2022年硅料价格会大跌吗?

近期,通威、特变、保利协鑫、大全等几个硅料公司走势都差不多(其实整个光伏行业也都差不多),就是因为市场担心硅料紧缺问题已经不再,硅料价格处于高位后,要开始下跌了。

那么,今年硅料的价格真的会那么惨吗?

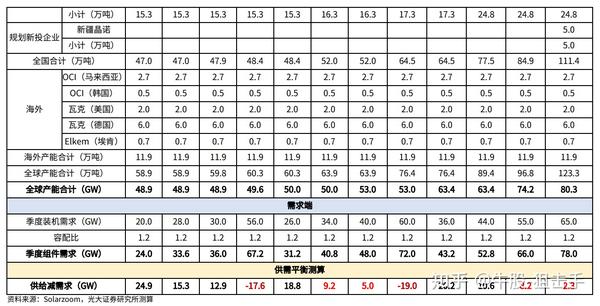

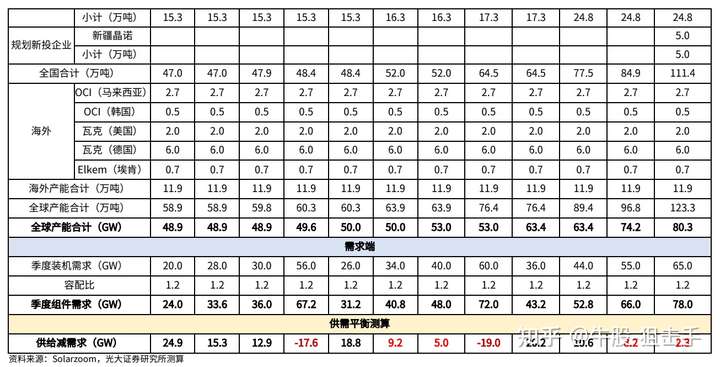

看了一圈,光大证券的测算相对靠谱一些,据光大证券研究所的测算,2022年全年大概率偏过剩,但也不会过剩太多,大概10%到20%的样子,全年硅料价格有望110元/kg 以上。

当然了,这种全球性的供应和需求测算只能作参考,因为不确定性因素太多了,有时候跟算命也差不了太多。

但不管硅料整体价格如何,只要2022年硅料价格不至于雪崩,对于特变来说,硅料部分的利润还是有保障的。

2022年硅料利润有保障

据公司的披露,截至 2020 年底公司的3.6万吨老产能的完全成本约为 5 万 元/吨,而 19 年底新投产的3.6 万吨产能的完全成本约为 4.3~4.5 万元/吨,未来随着公司老产能技改的2 万吨及包头 10 万吨/年项目的投产及产能释放,平均成本有望进一步降低

而且去年新特能源与晶澳科技共 9.72 万吨、隆基股份共 27 万吨、上机数控共 7.04 万吨的硅料长期采购协议也在很大程度上保障了公司硅料方面的价格。

基本上,只要硅料价格不是下降的太夸张,2022年公司硅料业务的利润是有保障的,当然了,像去年那么暴赚肯定是不可能的了。

从这个角度看,特变电工相比光伏行业其他公司来说要安全一些,而且只要新能源行业继续大发展,特高压还能持续贡献利润。

特变的逻辑利空

中短期,跟行业其他公司差不多,都面临产能过剩的压力,好在它的估值比较低,相对来说杀估值的风险小很多。

至于长期的逻辑利空,也有一个小小的。

现在政策上在大力推进分布式光伏系统,包括整县推进和整村推进, 以及BIPV光伏一体化建筑等,政策的核心是希望可以达到能源就地生产就地消耗的目的。

如果政策的持续大力推进,而且也取得比较大的成果的话,那么确实会对公司输变电业务产生一定的影响,对于公司煤炭和发电业务也会有影响。

不过实际上,这个长期逻辑利空很可能只是理论上的影响,实际上的影响微乎其微!

因为中国经济东西不平衡的状态,在未来一二十年里都很难改变,事实上,按全世界的发展经验来看,经济都是主要集中于沿海地区,而且随着经济越发展,趋势越明显。

中国在努力改变这种发展不均衡的问题,也确实取得了一定的成就,但要说完全改变这个现状,并没有那么容易。

所以,长期来说,这个可能的逻辑利空几乎可以忽略,相反,它长期受益于新能源行业的大发展,却是事实存在的,不只是现在,包括未来!