顶点财经:珍惜“黄金屋”行情低吸机会!

顶点财经兰天蔚认为:股市自有“黄金屋”!继抢筹“黄金坑”行情验证后,我们将迎来赚钱效应更强的“黄金屋”行情!

目前,上证指数自4月27日2863点超跌以来强势反弹,政策稳增长和疫后复工复产强势催化下指数已经上冲3150高点,完美印证兰天蔚(摇钱术至尊版APP常驻嘉宾)此前提出的黄金坑逻辑,“上证2863-3150点就是价值投资者积极抢筹布局的黄金坑!”

兰天蔚(摇钱术至尊版APP常驻嘉宾)认为,当下时点,行情或将飞出黄金坑,铸造黄金屋!我们定义“黄金屋”行情为上证指数3050-3300点间的结构分化、主线清晰的行情机会!

从黄金坑行情到黄金屋行情的最强切换,来自于目前市场正在从交易【疫后复工复产】的确定性利好,转为交易【信用企稳】信号确认带来的震荡上攻行情。目前市场回踩黄金屋下沿后,正在开展新一轮上攻。

投资犹如马拉松,在一开始的10公里,谁胜谁负,专业选手与业余选手此消彼长不一定分得清,所以“黄金坑”周期呈现快速轮动的普涨行情,更像是一种“混沌”的状态,再说了既然是坑就意味着地底下,一般人也看不清楚;进入构建“黄金屋”这个新的行情周期就不一样了,这就好比马拉松的分化将逐步明朗,第一军团、第二军团或初具雏形。

对应到股市上,第一阶段“黄金坑”行情普涨但快速轮动,主线不能快速凸显,应了那句老话:“闷声发大财”,主力极力隐藏自己的动机难道不也很正常么?进入第二阶段“黄金屋”行情就不一样了,纸终将保不住火,将有更明确的投资主线在市场中显现并抱团取暖形成合力,真正表演的时候或已到来。

而光伏板块正是铸造黄金屋的重要顶梁柱,值得投资者重点关注,把握低吸机会!

需求端:2022年光伏新增装机容量有望达210GW

光伏需求:2022年供给释放+新技术资本开支奠定需求大年。硅料:531后第一次大规模供给释放,供给 瓶颈将打破;硅片:2021年是产能释放年,2022年是产量释放年;电池:2021年全行业亏损,2022年N 型资本开支有望大规模释放,效率预计将从23%提升至24%。集邦咨询预计2022年全球光伏新增装机容量 将超过210GW。

政策保障:组件价格最高达到2.2元/w,当前价格集中在2-2.05元/w。从指标端看,风光基地一期100GW 有望于2023年前并网,未来2年年均规模有望超过50GW,后续还有二期规划。此外根据各省保障性规划,光伏规模超65GW,大部分需要2022年底前并网。

供给端:2022年各环节产能分析

硅料环节:价格下降利好光伏全产业链,产能预计持续扩张。2022年硅料产能预计将达到250-300GW, 且未来几年持续有资本开支。存量产业链中,硅料资本开支节奏滞后于硅片,滞后于电池。从设备端来 看,第一轮硅料设备投产高点在2020年10月-2021年3月,考虑到即使跌破200元/KG,硅料环节依然利润 丰厚,预计2022年行业将持续扩产。

硅片环节:行业盈利承压,新增产能预计将放缓。2021年是硅片扩产大年,截至2021年底硅片行业名义产能超过350GW,总产能供过于求,过剩产能以及硅料较难取得将导致2022年不仅小型厂家的淘汰会加速,大厂、垂直整合厂的老旧炉台也可能面临关停。从结构来看,硅片环节自2019年后新玩家持续增加, 2020年扩产产能基本为18210等新产能,预计截至2021年底新产能规模将超过200GW,从而带动2022 年行业整体盈利承压。在这一背景下,硅片产能受竞争格局分化可能导致持续扩产,但预计规模相较2021

年增量不明显,且由于行业整体盈利承压向上传导后或将导致设备环节毛利率下滑。

电池环节:盈利能力将迎复苏,新技术助推产能破局。2021年电池扩产主要集中在Q1,此后受盈利能力 下滑影响扩产规模持续降低。截至2021年底预计电池行业名义产能超过350GW,总量处于过剩;但大尺 寸产能预计为150GW左右,结构性仍具备缺口。随着硅料降价,预计2022年大尺寸电池盈利能力将迎来 复苏。但考虑到HJT、TOPCon等技术正加速落地,预计纯PERC新增产能将出现下滑,新技术产能有望迎来爆发。

组件环节:大尺寸阵营之争带动设备二次迭代。2021年底组件产能预计超过400GW,但大尺寸总产能预计为150-200GW,总量过剩但具备结构性缺口,预计2022年大尺寸组件产能仍将持续扩张。但对于组件设备尤其是串焊机而言,在182与210阵营之争下,有望取得两次迭代,即大尺寸替代小尺寸、210替代182(电池端通常购买210设备向下兼容,大尺寸只有一次迭代),因此仅考虑二阶导需求,组件设备业绩 相对更具备持续性。且HJT替代PERC进程中,串焊机仍需要一轮资本开支。

投资策略:全面拥抱新技术

需求二阶导影响趋弱,新技术变化影响趋强。复盘2020年以来的光伏设备行情,2020年是电池环节需求二阶导放量(通威、隆基电池扩产)、2021年是硅片环节需求二阶导放量(硅片新势力扩产),从而带动光伏设备企业业绩提升,同时伴随大尺寸、HJT、TOPCon等新技术落地带动光伏设备企业估值提升。

2022年,光伏各环节需求二阶导影响将趋弱,在产能相对饱和以及降本面临瓶颈的背景下,各类新技术的降本增效才能带动光伏行业持续破局。

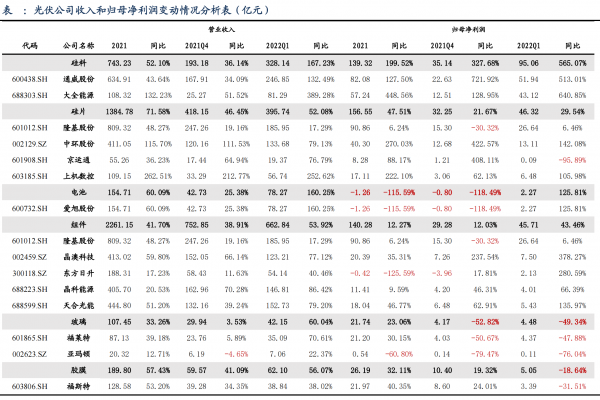

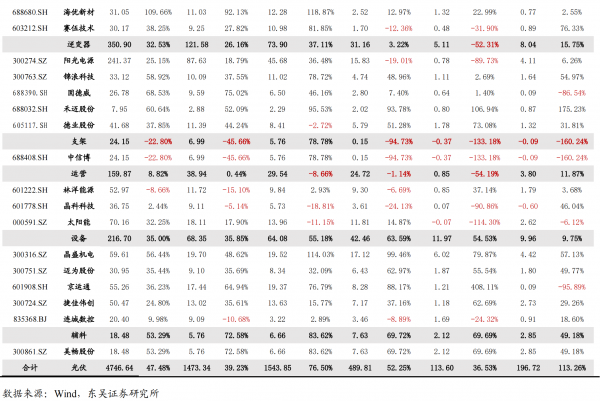

附光伏公司收入和归母净利润变动分析表:

兰天蔚(执业编号:A0380620040008)简介:

摇钱术至尊版APP常驻嘉宾,证券行业十年从业经验,先后任职多家知名投资咨询类公司担任资深投资顾问和风控顾问,熟悉各类金融工具运行模式。操作风格:专注于中长线波段操作,主要筛选突破类个股赢取突破价值,严格执行止盈止损规则。