中金:港股通人民币计价影响初探

4月11日,香港财经事务及库务局局长表示,香港已完成对港股通南向引入人民币计价的可行性研究,将展开筹备工作并与内地监管部门协商。

短期而言,我们预计港股通人民币计价的直接影响可能相对有限,汇率也并非南向资金流入流出的主导因素。但中长期的意义深远。港股通人民币计价有助于降低港股通投资持有的汇兑和盈利的折算敞口,吸引更多资金沉淀,改善流动性和成交活跃度,长期强化香港离岸人民币中心地位并促进人民币国际化。

港股通人民币计价:可行性研究已完成,有望逐步进入推进阶段

4月11日,香港财经事务及库务局局长表示,香港已完成对港股通南向引入人民币计价的可行性研究,将展开筹备工作并与内地监管部门协商[1]。此前,香港特区2021年《施政报告》中也提出进一步扩大跨境人民币资金双向流通管道,组织香港证监会、港交所及金管局成立工作小组研究港股通南向交易股票以人民币计价的可行性,并提出详细的实施建议,把人民币柜台纳入股票市场交易互联互通机制下的“港股通”之内。[2]

港股通人民币计价实施条件逐步成熟。实际上,港交所探索人民币定价早已有之,2011年就推出人民币计价证券(-R),并拥有“人民币单币IPO”及“双币双股”两种发行模式。不过,由于当时跨境交易活动并不活跃且缺乏成熟投资渠道,因此效果并不理想。然而,自2014年底沪港通和2015年底深港通开通以来,互联互通机制日趋成熟稳定、南向资金持续增加,均为港股人民币计价提供了推进的可能性,条件逐步成熟。在此背景下,我们认为人民币“港股通”提上日程也非偶然,是两地金融市场不断融合的结果。

港股通当前机制:港币计价,人民币交收和结算;存在汇兑损益和盈利折算问题

港股通目前采取港币计价、人民币交收和结算。在现行港股通交易机制中,内地投资者通过南向交易购买港股是以港币计价、人民币交收和结算,实行T+2清算交收。举例来讲,投资者于T+0日委托内地证券公司,经由沪深交所在香港设立的证券交易服务公司(SPV)向联交所申报买入港股通标的,该申报在联交所交易平台撮合成交。在这个过程中,投资者支付人民币,中国结算与换汇银行将人民币按T+0日盘后确定的结算汇率[3]兑换为港元,最终在T+2日终完成交收;卖出过程正好相反,原路闭环返回投资者账户,但需要折算成人民币。不难发现,投资者在买入到卖出的持有过程中,需承在此期间的人民币兑港元的汇率变动敞口,尤其当汇率波动时,可能出现较大的汇兑损益。

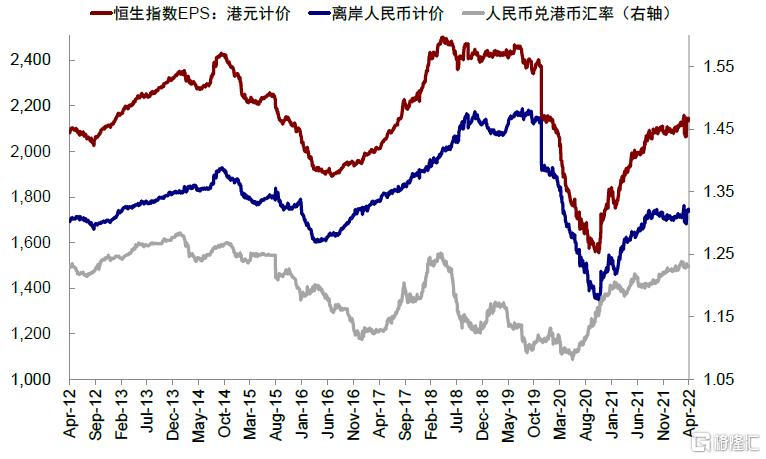

此外,在香港上市的中资公司盈利都是来自中国大陆,天然以人民币计价,因此用港币计价还存在基于中国大陆收入的人民币盈利向港币折算的问题,例如如果人民币对美元贬值的话,可能会使得港币计价的EPS受损,反之亦然。

影响初探:长期意义深远;降低港股持有和盈利汇兑敞口;有利于资金沉淀、改善流动性;长期强化香港离岸人民币中心地位并促进人民币国际化

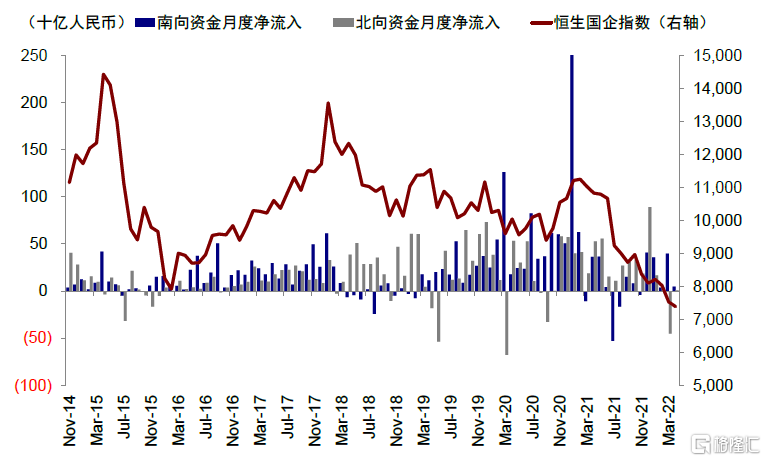

整体来看,我们预计港股通人民币计价的短期影响可能相对有限,但中长期意义深远。港股市场从2021年初以来表现不佳和南下资金整体疲弱(2021年12月开始逐步回流),更多是受国内政策不确定性、增长前景、国外监管和地缘局势等一系列因素所致。虽然在此期间人民币整体维持对美元和港币汇率的强势,但通过对比历史上人民币汇率与南下资金流向的关系,我们发现汇率也并非资金流入流出的主导因素。因此,港股通人民币计价的落地在短期的直接影响可能相对有限。不过,我们认为长期意义深远,主要体现在以下几个方面:

1) 降低港股通投资的汇兑敞口。根据现行的港股通交易与交收规则,投资者在买入卖出和持有港股通标的期间都需要承担一定的人民币汇率对港币汇率的波动,包括1)结算汇率 vs. 参考汇率(结算汇率较参考汇率贬值则增加投资成本),以及2)买入时 vs. 卖出时的汇率变动(卖出结算汇率较买入结算汇率贬值则会降低投资收益)。若用直接用人民币计价,也可降低持这一汇率变动敞口,进而不排除将吸引更多内地投资者参与港股通机制,尤其是那些对汇率变动较为敏感的投资者。

2) 降低企业盈利的折算敞口。港股通标的多数为业务在内地的中资企业,人民币为主要收入来源。作为股价定价依据的每股盈利EPS由人民币转换为港元的过程中可能涉及汇率影响。以人民币计价则可以避免财务和估值指标由换汇而引起的损失,证券价格也可以更多反映公司基本面和运营价值。

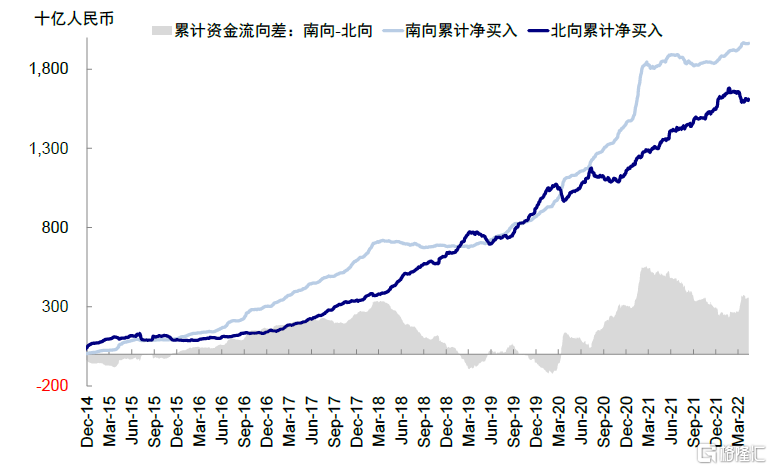

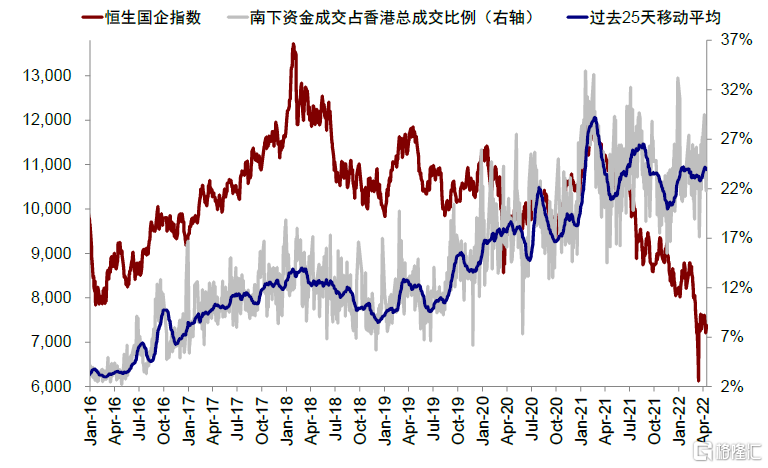

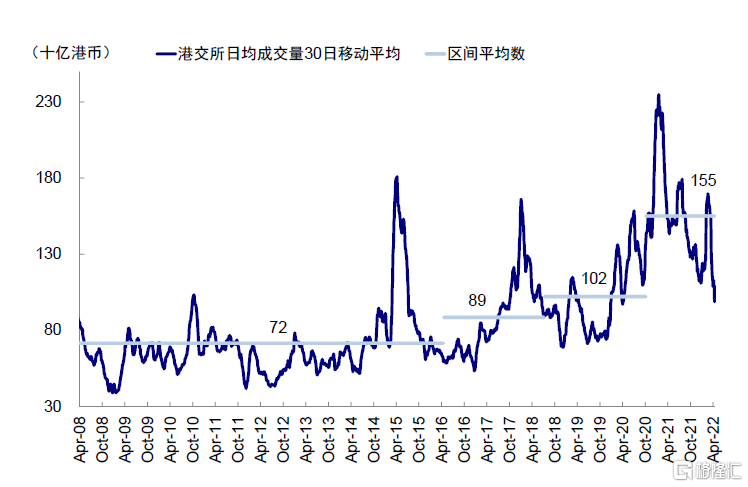

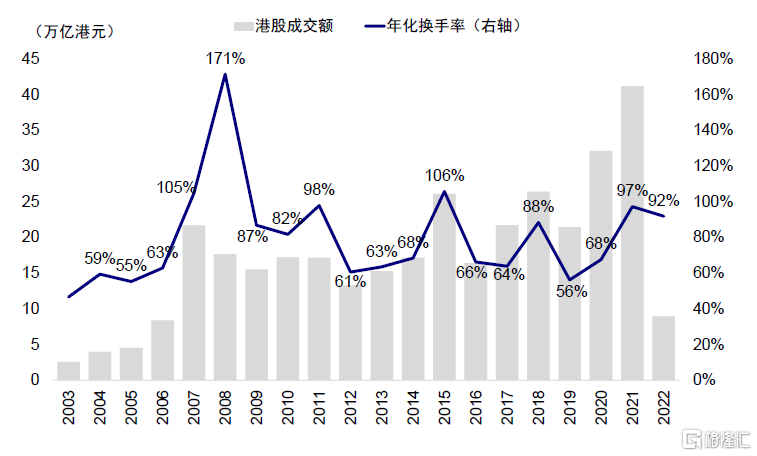

3) 吸引更多内地资金沉淀,有助于改善港股流动性和成交活跃度。2014年底沪港通和2015年底深港通开通以来,南向资金持续流入,截至目前累计流入规模已经达到1.97万亿人民币,南向持股分别占港股通标的和港股主板总市值的8.8%和5.2%左右,南向成交占港股市场总成交额的25%。得益于此,港股市场整体成交活跃度也在不断改善,主板成交日平均规模从2017年的872亿港元(约111亿美元)中枢抬升至2021年的1670亿港元(约213亿美元),换手率从2017年的63.9%抬升至2021年的97.2%。不过相比2021年A股1614亿美元和美股市场2277亿美元的日均成交额,港股市场的成交活跃度依然偏低。因此,港股通的人民币定价可以减少一部分投资港股的汇率波动敞口,叠加中国内地居民资产配置拐点和港股投资多元化配置需求的大趋势,我们预计有望吸引更多人民币资金沉淀,进而有望提升港股通交易的活跃度和交易量。

4) 巩固香港离岸人民币理财中心地位。除了沪深港通外,基金互认、深港通和债券通、粤港澳大湾区“跨境理财通”等相继落地,香港与内地金融的互联互通持续深化。香港一直是人民币国际化的最佳实验区,也是布局离岸人民币中心的最佳地点之一,肩负着人民币国际化更进一步的枢纽角色。当前,中国香港拥有中国内地以外最庞大的人民币资金池,人民币存款规模2022年初一度超过1万亿人民币,较2017年初的5000亿人民币抬升明显。未来更多人民币资金沉淀也有望强化并巩固香港作为离岸人民币理财中心的地位。

5) 促进人民币国际化。长期看,人民币需要逐步发展成为可自由兑换货币,并进一步发展成为与中国经济体量相匹配的全球主要国际货币之一。同时,人民币国际化也有助于防范和对冲潜在的地缘局势的变化和不确定性。如果要在保持资本账户管制的前提下推进人民币国际化的目标,那么打造一个离岸人民币市场就是一条必由之路,香港则是不二选择。香港作为国际金融中心、中国公司特别是新经济公司的聚集地、以及离岸人民币的最大市场和清算中心,其优势是不言而喻的。因此我们认为,以沪港通人民币计价为起点,促进人民币在港股交易中的使用,未来逐步向更大股票和产品范围(如衍生品或融资活动)、以及甚至更广的投资者群体,都将为推动人民币国际化打下基础。

6) 对潜在国际和地缘不确定性的对冲。在当前依然存在较大不确定性的国际和地缘局势下,港股通的人民币定价可以在一定程度上对冲可能的外部冲击。例如,针对香港金融体系的外部政策不确定性可能会对港币和以港币定价的股价产生冲击,而人民币定价有望在一定程度上起到对冲效果。

具体措施细则及后续推进时间表有待公布。当前,关于港股通人民币计价的具体实施细节和时间表还不明朗,有待进一步政策细节披露。港府相关官员表示[4],港股通引入人民币计价需要规则及系统配合,包括同一标的不同汇率定价是否存在“套利”的问题。

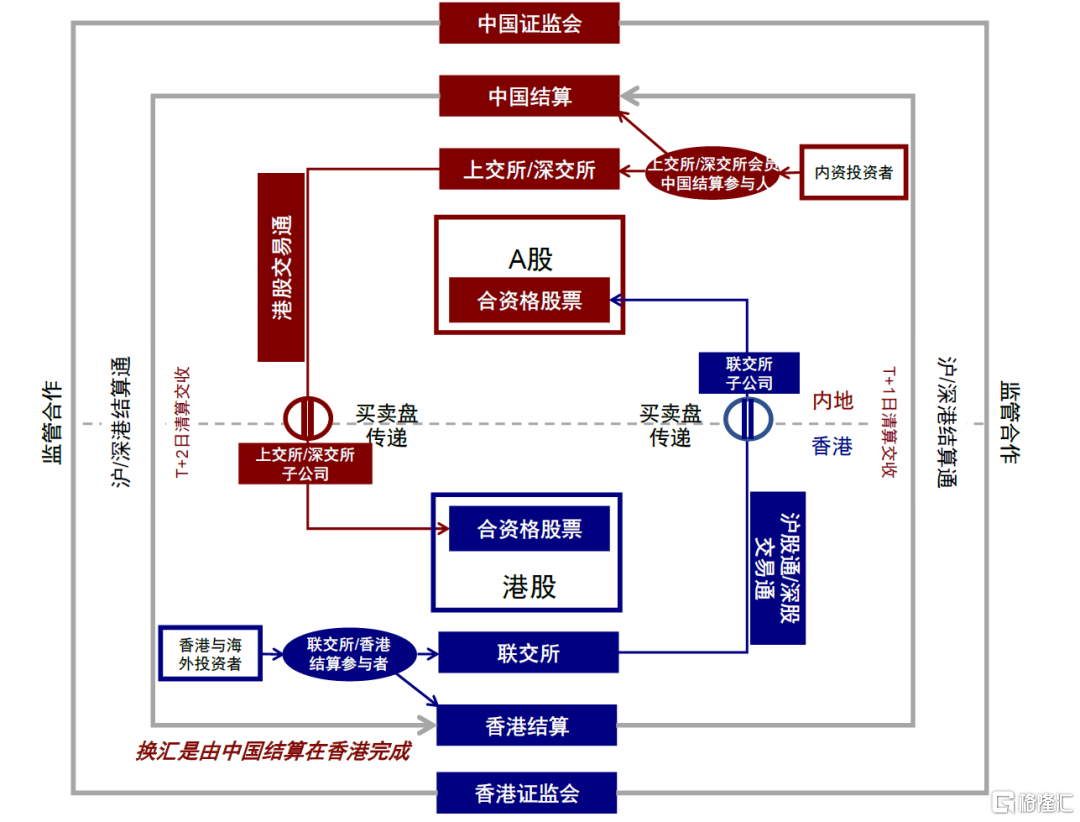

图表1:互联互通机制纳入及交易规则

资料来源:上交所,深交所,港交所,中金公司研究部

图表2:沪深港通交易机制

资料来源:上交所,深交所,港交所,中金公司研究部

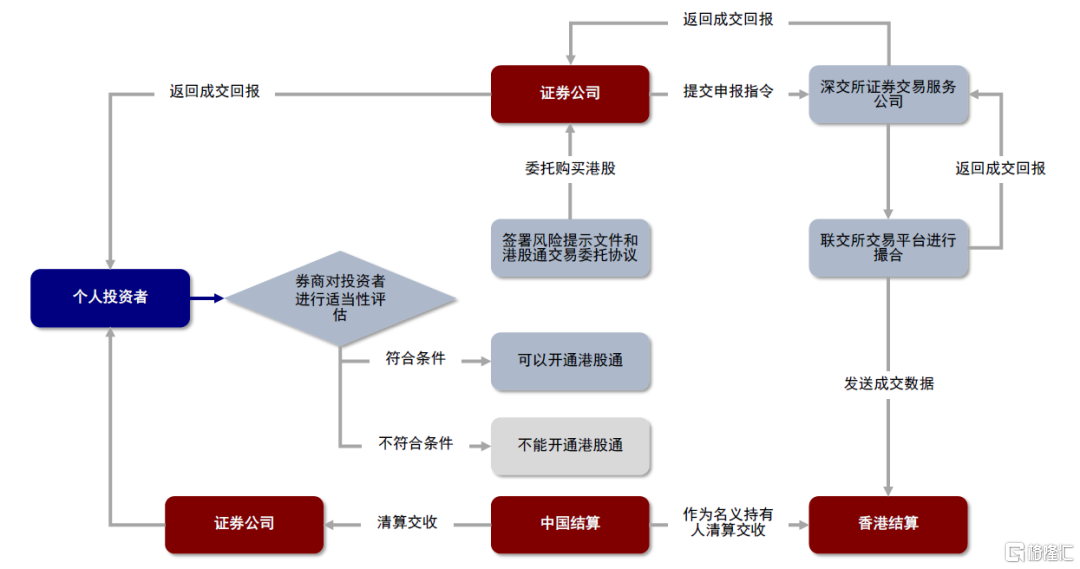

图表3:个人投资者买卖港股通股票流程

资料来源:上交所,深交所,港交所,中金公司研究部

图表4:自2014年互联互通开通以来,港股通累计资金流入已达到1.97万亿人民币

资料来源:万得资讯,中金公司研究部;数据截止至2022年4月14日

图表5:港股市场从2021年初以来表现不佳和南下资金整体疲弱,本身不是因汇率定价或额度问题所致

资料来源:万得资讯,中金公司研究部;数据截止至2022年4月14日

图表6:根据历史经验,汇率走势并非影响南向交易资金流入的决定性关键因素

资料来源:彭博资讯,万得资讯,中金公司研究部;数据截止至2022年4月14日

图表7:港币计价还存在基于中国大陆收入的人民币盈利向港币折算的损耗问题

资料来源:彭博资讯,Factset,中金公司研究部

图表8:南下成交占比占香港总成交额25%左右

资料来源:中国人民银行,中金公司研究部

图表9:港股通持股占港交所主板总市值比例稳步提升

资料来源:万得资讯,中金公司研究部

图表10:港股成交活跃度逐年提升

资料来源:万得资讯,中金公司研究部

图表11:港股换手率从2017年的64%抬升至2021年的97%

资料来源:万得资讯,中金公司研究部

图表12:中国香港的人民币跨境收付金额占到跨境收付总额的 46%,占比最高

资料来源:中国人民银行,中金公司研究部

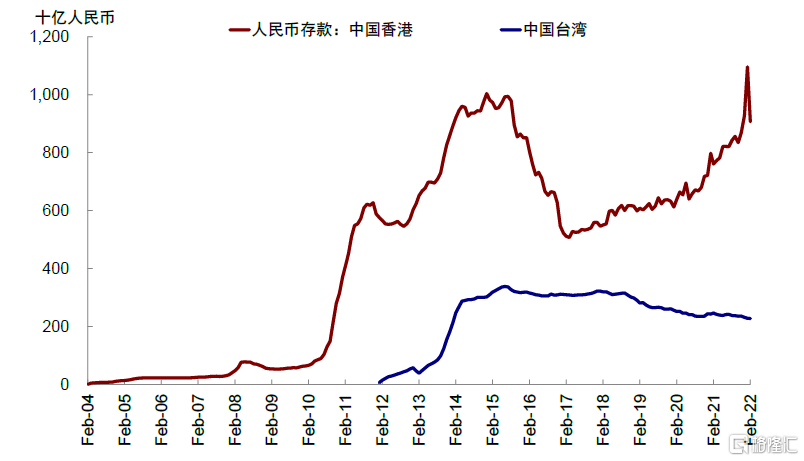

图表13:2022年2月底香港人民币存款余额为9066亿元,各离岸市场中排名第一

资料来源:万得资讯,中金公司研究部

[1] https://www.budget.gov.hk/2022/sim/budget24.html

[2] 进一步扩大跨境人民币资金双向流通管道,研究港股通南向交易的股票以人民币计价。

[3] 根据沪深交易所港股通交易与交收规定,结算汇兑比率指,当日收盘后,中国结算根据全上海市场“港股通”成交的清算净额(单边,净应付或净应收),在香港与换汇银行换汇后,将换汇成本均摊至当日所有买入成交和卖出成交,计算出的对投资者当日成交进行人民币资金结算所实际适用的汇率,即“净额换汇、全额分摊”。结算汇兑比率包括买入结算汇兑比率和卖出结算汇兑比率两项,其中卖出结算汇兑比率适用于买入交易,买入结算汇兑比率适用于卖出交易。

[4]https://finance.sina.com.cn/stock/hkstock/hkstocknews/2022-02-08/doc-ikyamrmz9631704.shtml