瑞晨环保创业板过会,产销率持续下滑,资产负债率高于同行

深圳交易所创业板上市委员会2022年第17次上市委员会审议会议结果显示,上海瑞晨环保科技股份有限公司(以下简称“瑞晨环保”)的首发申请获通过,东方证券为其保荐机构。

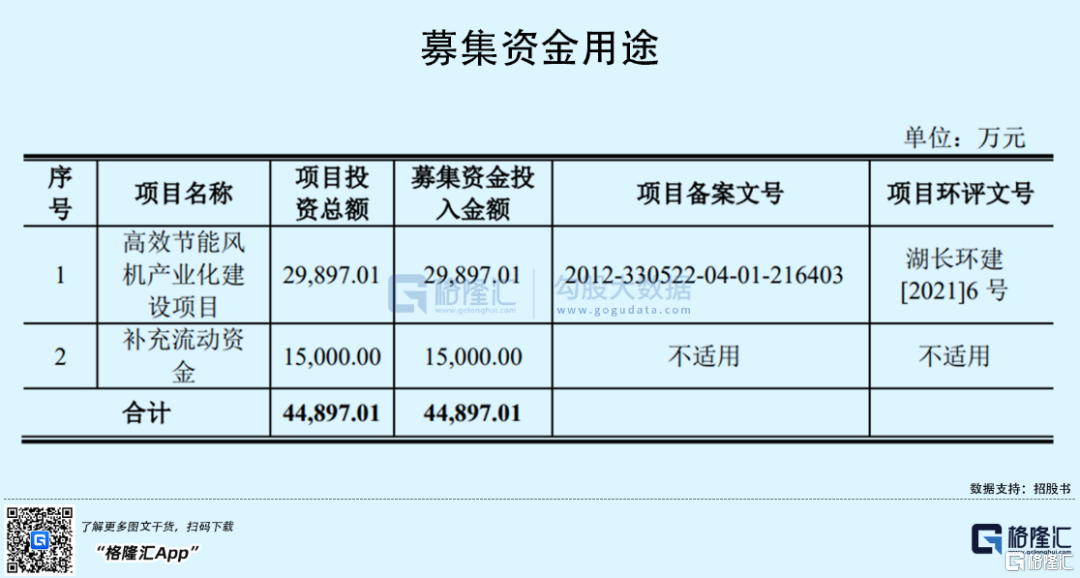

瑞晨环保本次拟募集资金4.49亿元,其中,2.99亿元拟用于高效节能风机产业化建设项目、1.50亿元拟用于补充流动资金。

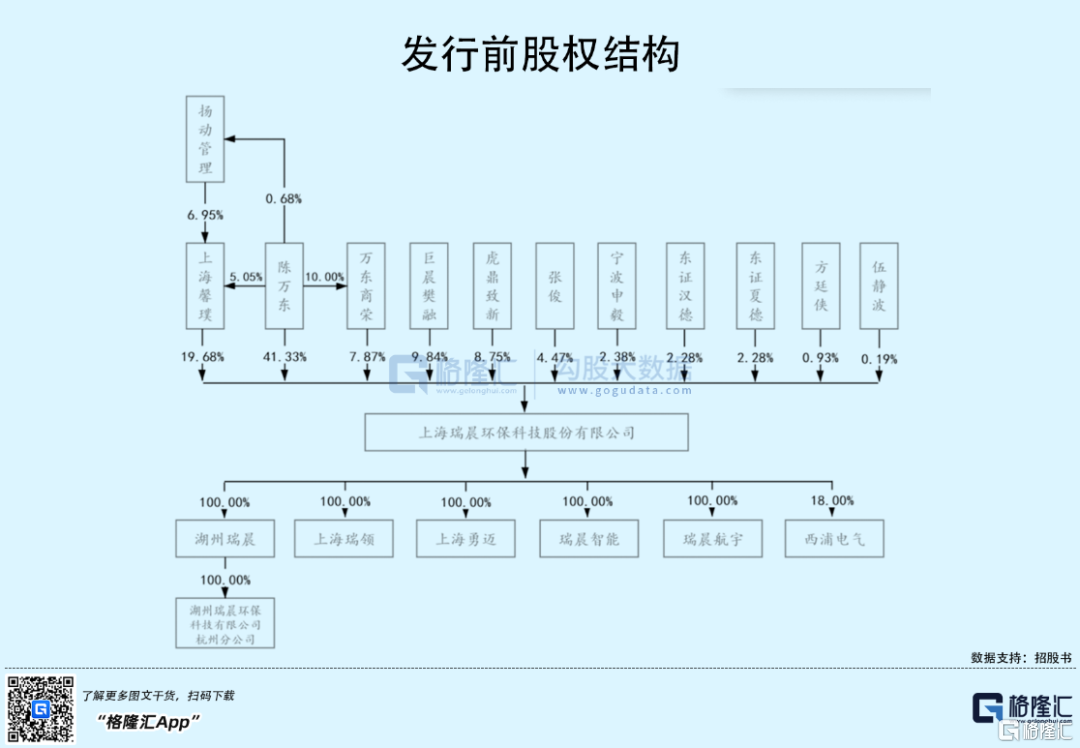

截至发行前,公司的控股股东、实际控制人为陈万东,其直接持有公司41.33%的股权,同时通过上海馨璞、万东商荣间接持有公司股份,共计控制公司68.88%的表决权。

1

买断业务毛利贡献较高

瑞晨环保的主营业务为高效节能设备的研发、设计、生产和销售,产品包括高效节能离心风机、高效节能离心水泵等节能类产品,主要应用于工业生产线上风机和水泵的节能改造。

近年来,随着节能行业政策等规范性文件的出台,空气污染治理、碳排放控制的推进,拉动了风机行业的需求。

根据智研咨询报告《2020年中国通用机械行业发展概况》,风机产量自2017年的2621.47万台增长到2019年的3619.76万台, 2019年风机产业实现主营业务收入799.72亿元,同比增长7.36%。

其中,离心通风机市场约为216亿元,在当年风机市场总营收的占比为27.02%。未来随着下游行业对风机需求的增大,离心通风机的市场空间也将持续扩大。

目前来看,离心风机应用较为广泛、需求差异大、行业竞争呈现多极化。国内高端离心风机市场主要为进口产品,国外品牌如英国豪顿集团(Howden Group Ltd)、日本株式会社荏原制作所、德国锐志集团等在国内市场处于优势地位。但国内风机与国外优秀风机品牌之间的技术差距正在逐渐缩小,国内高端风机产品初现性价比优势。

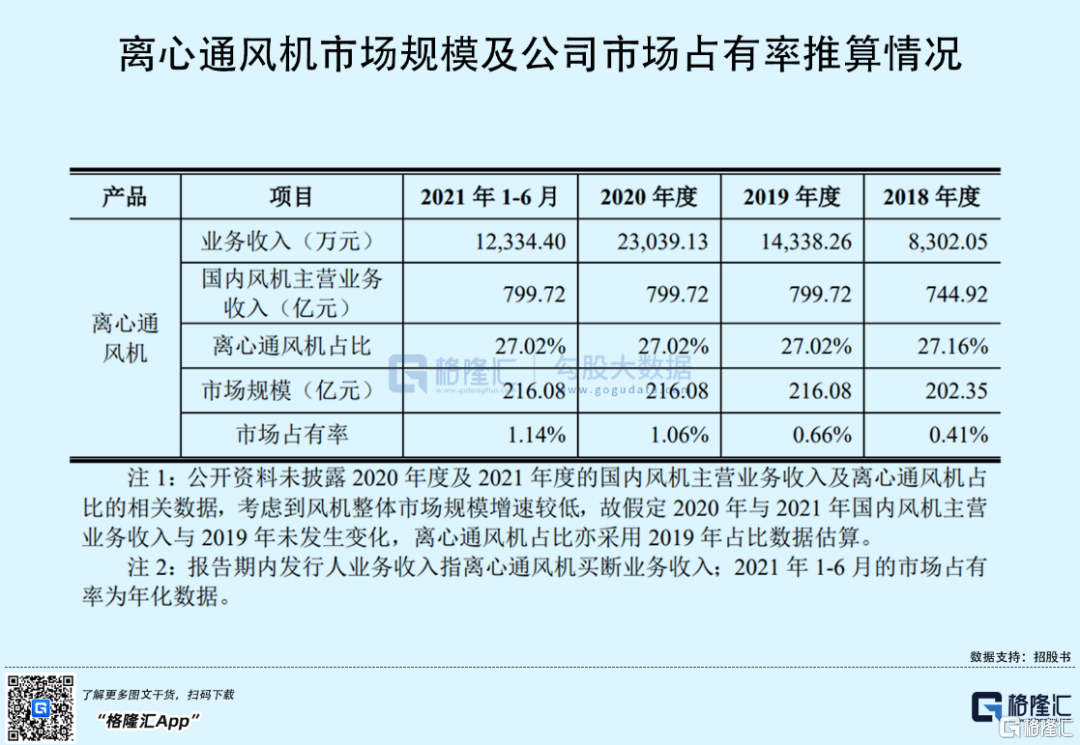

据测算,2018年至2021年1-6月报告期内,瑞晨环保的离心通风机产品市场占有率分别为0.41%、0.66%、1.06%和1.14%,占比较低,但呈现逐年上升的态势。

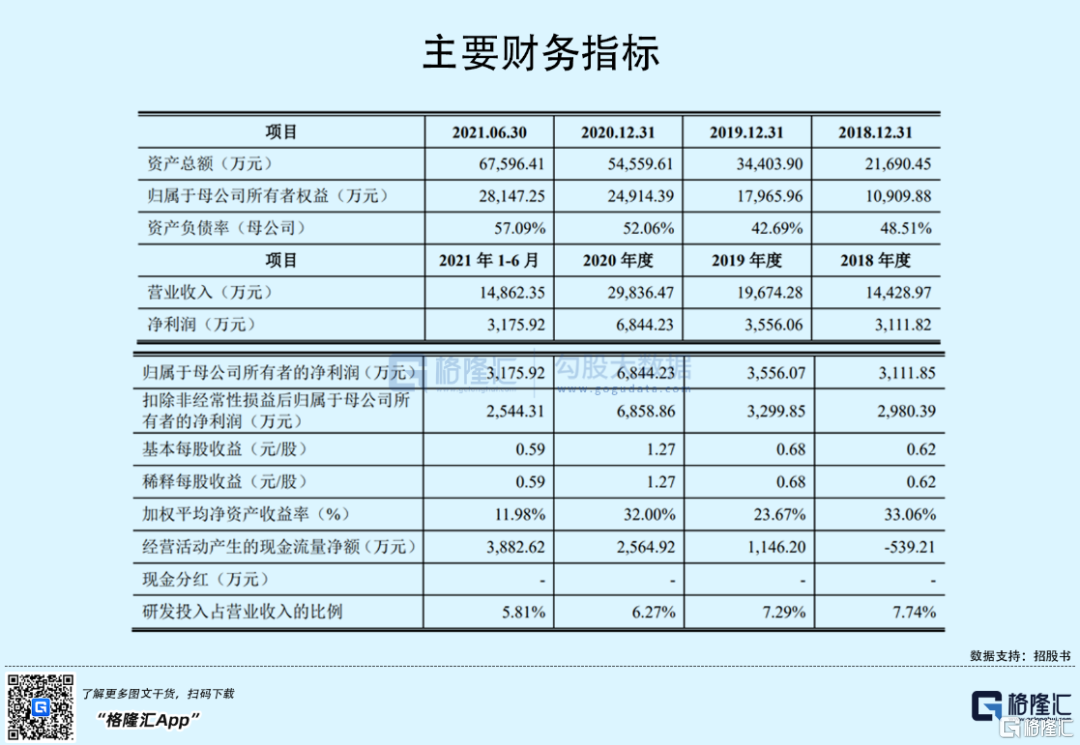

受益于行业景气度的提升,瑞晨环保的营收和净利润均有所增长。报告期内,公司营业收入分别为1.44亿元、1.97亿元、2.98亿元和1.49亿元,扣非后归母净利润分别为2980.39万元、3299.85万元、6858.86万元和2544.31万元。

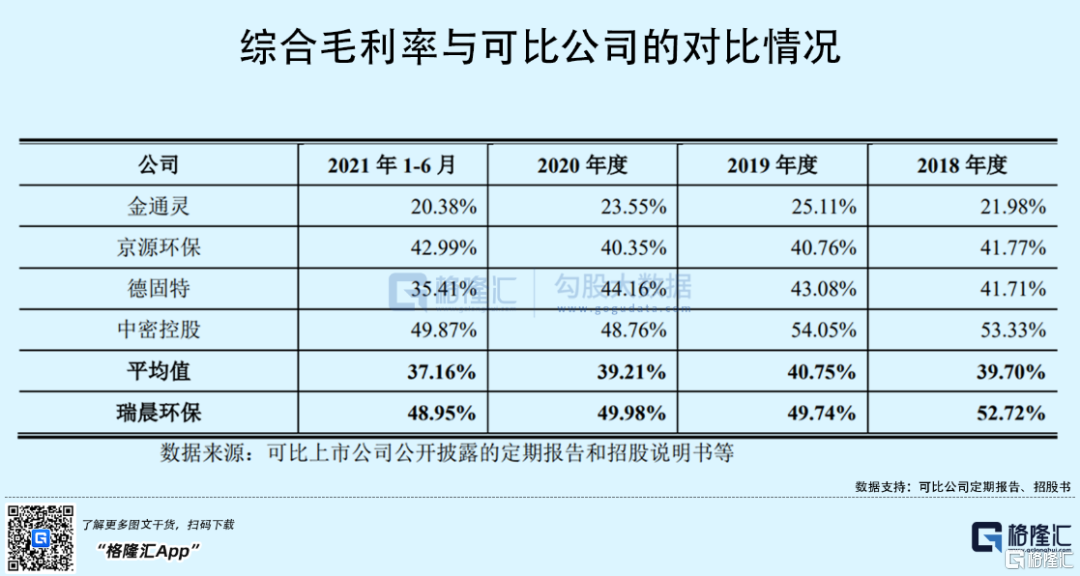

2018年度至2020年度公司营收复合增长率达43.80%,增长较快,但毛利率水平略有下降,报告期内公司综合毛利率分别为52.72%、49.74%、49.98%和48.95%,高于可比公司的平均水平。

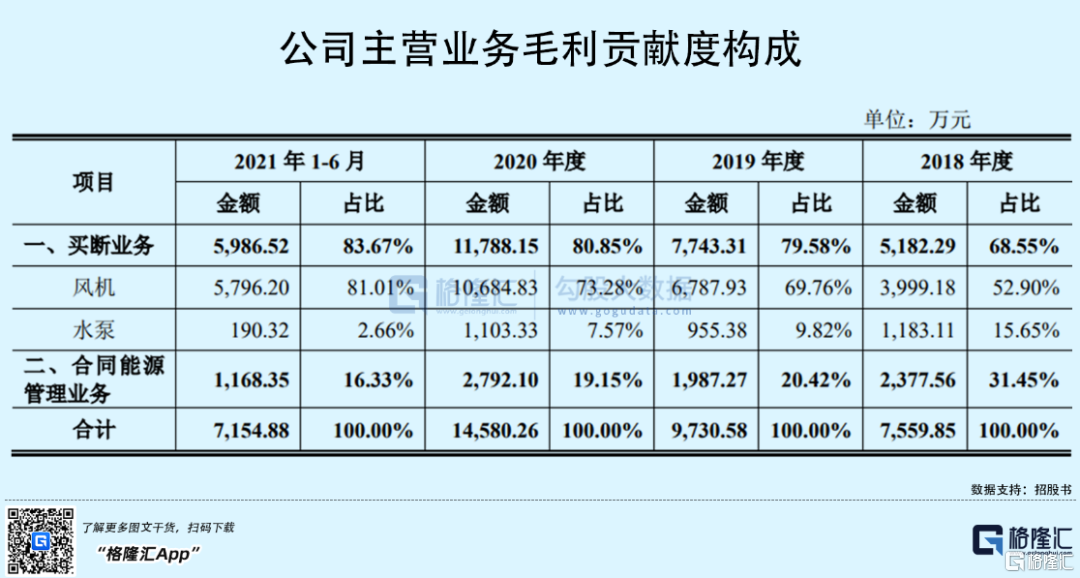

从业务类型来看,瑞晨环保的主营业务毛利主要来源于风机及水泵产品的买断销售收入及合同能源管理收入。其中,报告期内,买断业务的毛利贡献度分别为68.55%、79.58%、80.85%和83.67%,占比较高。

2

产销率逐年下降

由于瑞晨环保的节能设备通常是在向客户交付后进行安装、调试,再经客户验收后才确认收入,这导致公司产量与销量之间并不完全匹配。

2018年至2020年,公司的产销率比例从104.56%下降至72.52%;2021年1-6月,受客户验收季节性影响,公司在上半年生产发货较多,集中在下半年经客户验收确认收入,导致公司产销率进一步下滑至47.72%。

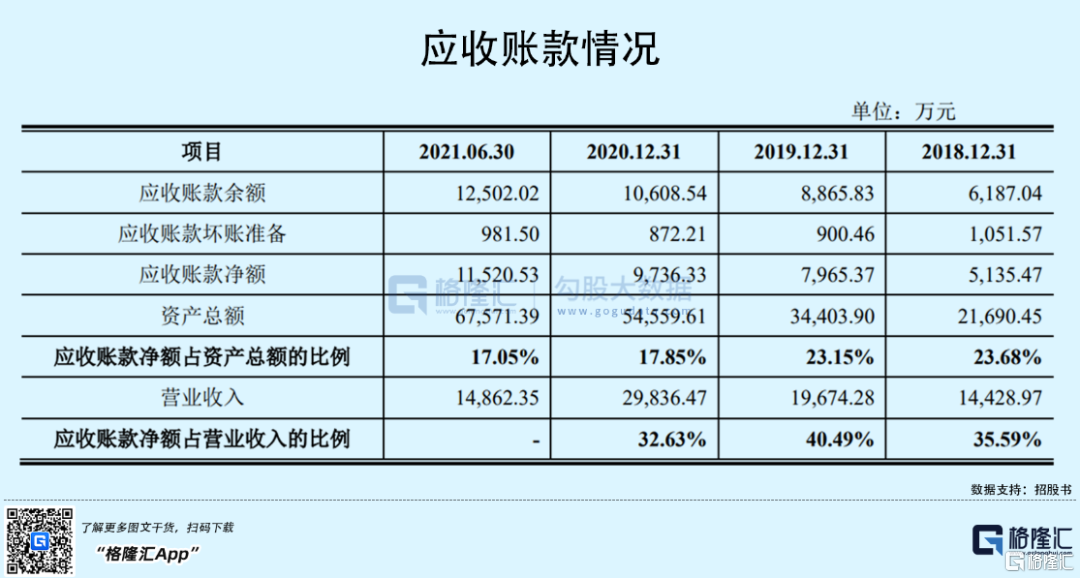

同时,由于确认收入的滞后性,瑞晨环保的应收账款规模也随之增加。在报告期各期末,公司的应收账款账面价值分别为5135.47万元、7965.37万元、9736.33万元和1.15亿元,占公司营收的比重分别约为35.59%、40.49%、32.63%和38.59%,占比较大。如果下游行业客户的经营状况和资信状况发生恶化,可能会导致公司发生坏账损失的风险,从而对公司的财务状况和盈利能力产生不利影响。

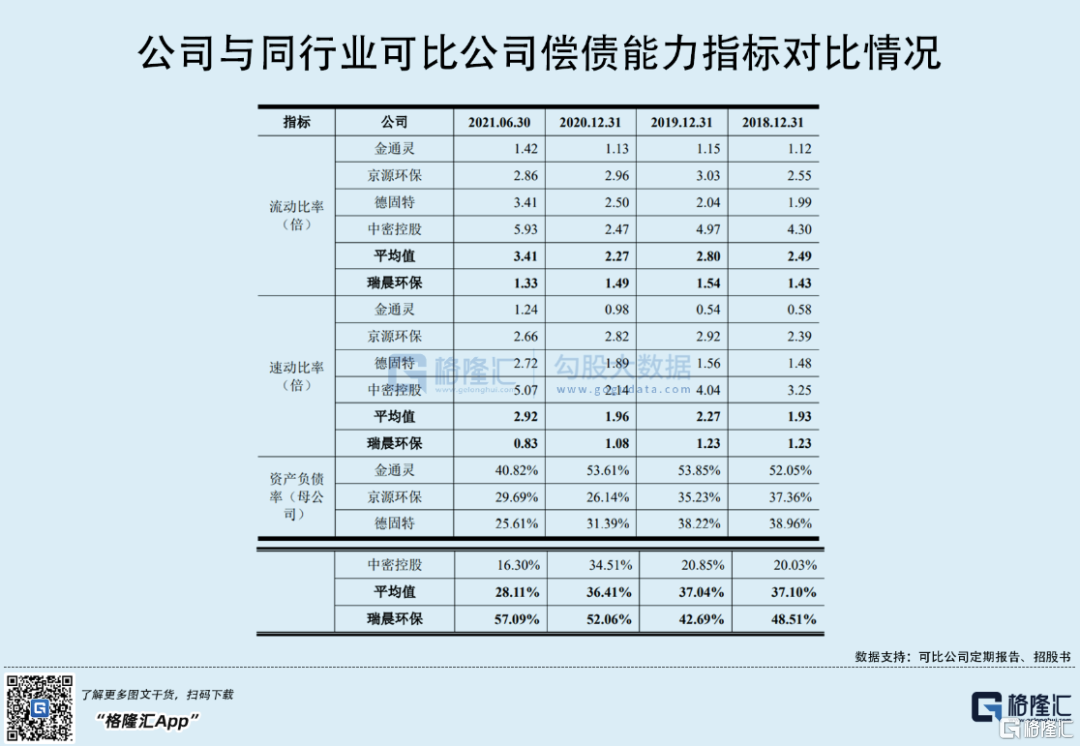

另外值得注意的是,目前瑞晨环保的融资渠道较为单一,资金来源一般是银行借款,因此公司的资产负债率逐年走高,且较可比公司平均水平略高。

报告期内,公司资产负债率(母公司)分别为48.51%、42.69%、52.06%和57.09%,2019年略有下降主要是公司进行了一次融资,引进东证汉德等投资者,补充了资本金;2021年6月末,公司在手项目较多,客户预付款项形成的合同负债金额较大,导致公司速动比率略低,资产负债率增长幅度较大。

3

结语

总的来看,瑞晨环保所处的行业竞争格局较为分散,目前公司的市占率较低,且产销量持续下降,未来公司仍需持续巩固并扩大竞争优势,保持较高的研发水平、设计及生产质量,从而抓住行业发展机遇进一步提高市场占有率。