电池技术是头部光伏组件公司的竞争胜负手

摘要

新能源汽车:锂原材料端,由于天气转暖盐湖端放量及贸易商囤货推涨情绪降温,碳酸锂上涨动力趋弱;正极材料端,华友钴业与大众汽车和青山控股就正极材料产业链上下游合作分别达成战略合作意向,拟共同布局印尼镍钴资源开发和动力电池正极材料一体化业务;嘉元科技拟投资建设年产1.5万吨电解铜箔项目,进一步扩大市场规模;需求端,高油价推动下“电动化”转型的步伐加快,PHEV混动车型占比将快速爬升,特斯拉德国工厂投产。

光伏风电:能源局发布2022年1-2月国内光伏、风电新增装机10.86GW、5.73GW,同比分别增长234%、61%。同时,光伏、风电1-2月分别完成投资94亿元、124亿元,同比分别+153.7%、-27.9%,国内风电、光伏需求持续旺盛。根据近期能源局印发的《“十四五”现代能源体系规划》,2025年我国非化石能源消费比例规划达到20%左右,非化石能源发电量比重规划达到39%左右。推荐标的:隆基股份、晶科能源、运达股份、大金重工、晶澳科技、天合光能、福斯特、福莱特、阳光电源、固德威、中信博等。

电力设备:本周南方能监局印发南方区域《两个细则》,亮点是提出了各类辅助服务固定补偿算法,并明确在发电侧、用户侧分摊。其中有偿辅助服务可获得相应的固定补偿,包括有偿一次调频、二次调频、有偿调峰等13类。政策提出了该费用在发电侧分摊系数为K,在电力用户侧分摊系数为(1-K),目前K值为0.5,意味着费用将在发电侧、用户侧之间均分。预计新型储能因其调节性能优势,将在辅助服务市场中占得较大比例。投资建议:储能集成商阳光电源、锦浪科技、固德威、德业股份、储能电池鹏辉能源、储能运营宝光股份。

工业控制:1-2月份,全国规模以上工业企业利润总额达到11575.6亿元,同比+5.0%,增速较去年12月上升0.8pct;工业企业营收同比+13.9%,较去年12月份上升1.6pct。分行业来看,21个行业利润总额同比增长,其中采矿业实现利润总额2335.7亿元,同比增长1.32倍,增速高于平均水平,系部分原材料行业利润较快增长;石油天然气开采、煤炭采选等行业利润同比分别增长1.57倍、1.55倍,主要系原油价格持续上涨、煤炭价格同比涨幅较高;有色金属冶炼、化工等行业利润同比分别增长63.8%、27.3%,主要系有色金属、化工产品等价格上涨。建议关注制造业细分赛道龙头宏发股份、汇川技术(机械)、麦格米特(中小盘)等标的。

核心观点

1.1、技术迭代本质在于降本,当前高效N型替代需求迫切

光伏产业快速发展伴随电池片技术迭代推进效率提升,而电池追求高效的本质则来自于降本。由于光伏电池片转化效率公式为:电池片输出功率=光照幅度(1000W/平米)*电池片面积*转化效率,因此当光照幅度、电池片功率一定时,转化效率的提升能够降低电池片的面积,形成对于组件非硅成本和电站BOS成本的摊薄,从而持续降低产业链成本水平。

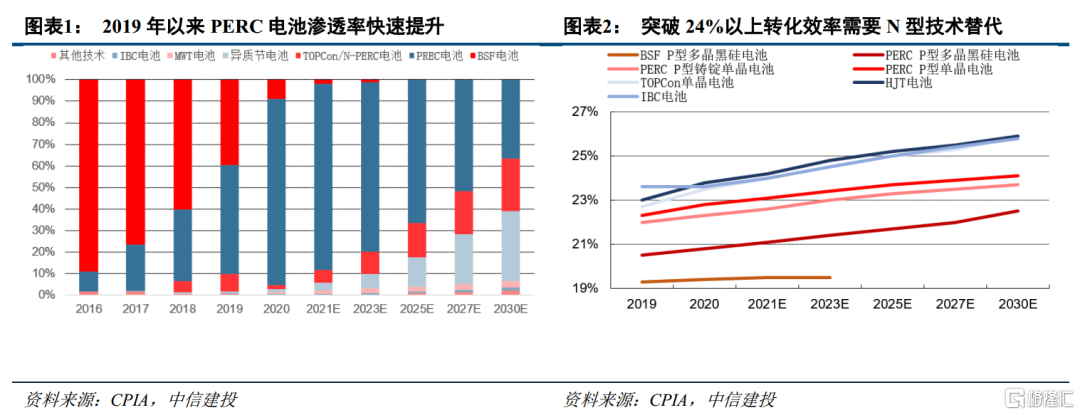

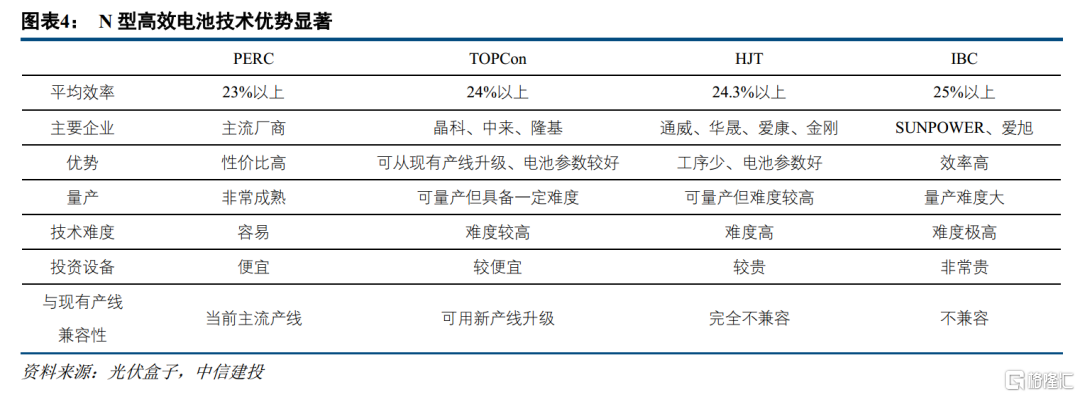

2015年以前,Al-BSF铝背场电池在国内电池片的渗透率在90%以上,但到了2018年其效率达到20%接近瓶颈,2019年起PERC电池产能开始迅速崛起,从2016年市场渗透率不足10%,到2019年能超过50%,成为目前市场主流电池技术路线。

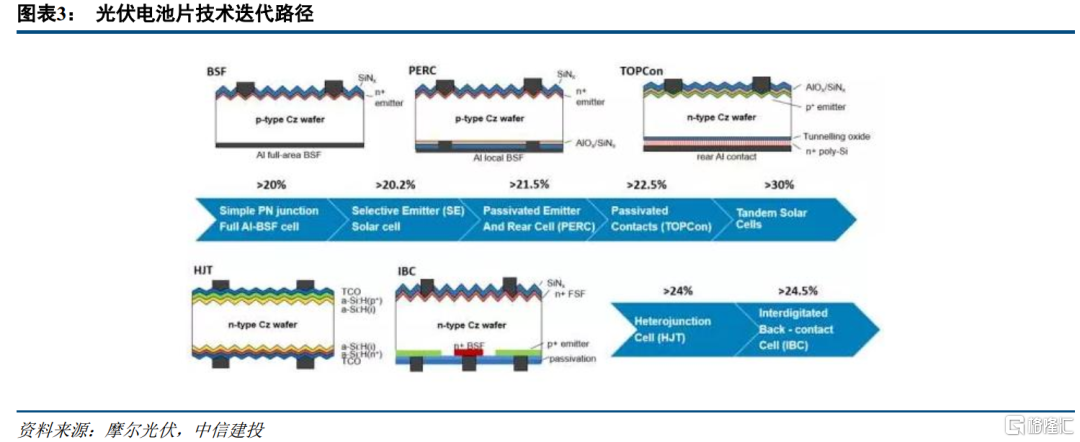

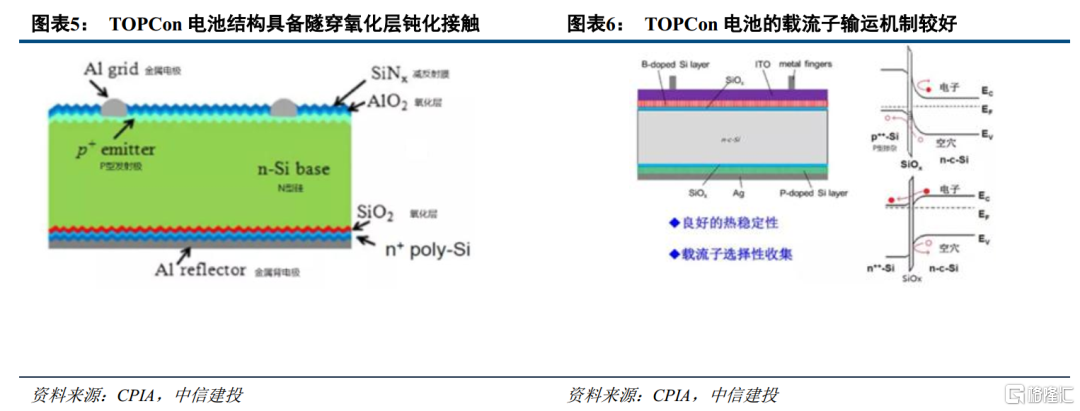

PERC电池最高转化效率从2014年天合的21.4%提升至2019年隆基的24.06%。目前,市场PERC电池平均量产转化效率约23.2%,已逼近效率极限,亟需新一代高效电池技术替代。而N型电池效率提升潜力大、投资成本不断降低,本轮光伏技术变革将由P型电池转向N型电池(TOPCon、HJT、IBC)。

N型电池技术主要为TOPCon、HJT、IBC,三者均具备较好发展前景。目前,TOPCon成本相对较低性价比显著,且可基于现有工艺升级,2022年将迎来大规模量产元年。HJT电池参数性能最优,有望成为未来主流技术路线,但当前成本仍然偏高,需要持续推进降本技术才能量产。而IBC电池具备最高的转化效率,并可叠加工艺继续扩大优势,但成本较高且牺牲双面率,预计将有部分领先企业配合特定场景布局。

1.2、各类高效技术百花齐放,具备广阔发展前景

TOPCon:参数较优且沿用现有工艺,量产性价比最高

TOPCon(隧穿氧化层钝化接触)是在电池背面制备一层超薄的隧穿氧化层和一层高掺杂的多晶硅薄层,二者共同形成了钝化接触结构。德国 Fraunhofer ISE 研究所在 2013 年首次提出 TOPCon电池概念,TOPCon电池为硅片的背面提供了良好的表面钝化,超薄氧化层可以使多子电子隧穿进入多晶硅层同时阻挡少子空穴复合,进而电子在多晶硅层横向传输被金属收集,从而极大地降低了金属接触复合电流,提升了电池的开路电压和短路电流,从而提升转化效率。

作为当前性价比最高的电池片技术,TOPCon主要有以下几点优势:

1)电池参数性能较优。TOPCon电池的理论转化效率上限高,据德国研究所ISFH基于载流子选择性的概念,分析PERC、HJT、TOPCon 电池的理论极限效率分别为 24.5%、27.5%、28.7%。其中基于双面POLO2-BJ结构,TOPCon理论效率28.7%接近晶硅极限29.43%。但该结构需正背面同时做多晶硅结构,与现有产业化TOPCon结构差异较大,在产线应用仍需要继续论证。

同时,TOPCon电池还具备高双面率、低温系数好、低衰减等优点。根据晶科,N型组件产品具备85%双面率,能够提升背面15%发电量。P型的光致衰有1%到2%, TOPCon新品是P型首年衰减2%的一半,平均衰减0.4%。低温度系数方面,TOPCon具备-0.3%/℃,远低于P型-0.4%/℃,高温条件具备更好发电量优势。

2)可沿用大部分当前PERC工艺技术。目前TOPCon在现有PERC设备基础上,修改部分工艺即可完成技术升级,具备较强量产性价比。但由于当前PERC产线仍有一定经济性,且当前主流的LPCVD工艺路线占地面积较大不易改造,因此晶科等领先厂商产能仍以新建为主。随着后续TOPCon技术进一步成熟,以及PECVD等三合一路线持续优化完善,有望开启PERC存量产能的改造。

HJT:性能最好且工艺占优,未来具备发展潜力

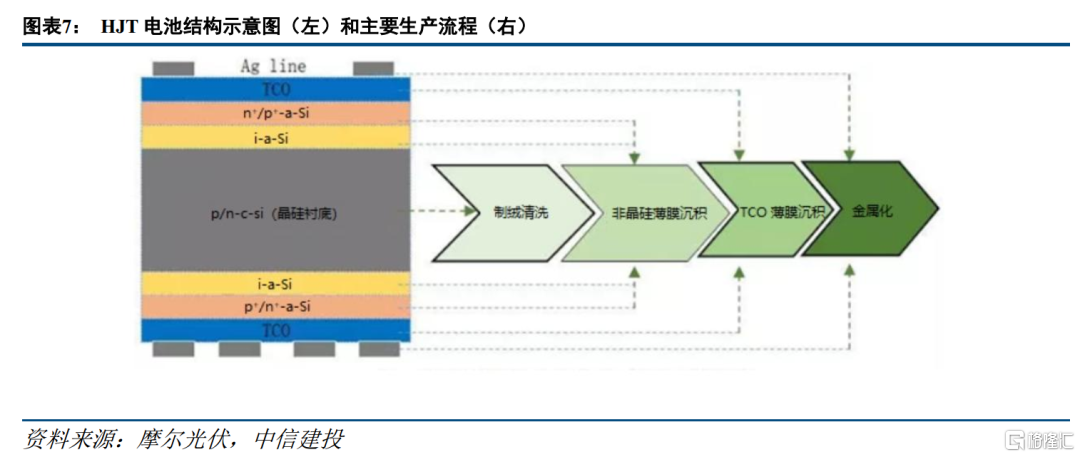

HJT(Heterojunction with Intrinsic Thin-layer)电池,全称晶体硅异质结太阳电池,最早由日本三洋公司于1990年开发,后因HJT被三洋注册为商标,又被称为HJT、HDT、SHJ。同质结电池指同一种半导体材料构成P-N结,而异质结即是两种不同半导体材料构成异质结。HJT主要由N型硅片、双面非晶硅层、双面TCO膜和双面金属化组成,其中P-N结是由非晶硅(a-Si)和晶体硅(c-Si)材料构成。

作为未来发展潜力广阔的电池片技术,HJT主要有以下几点优势:

1)电池参数最优:光电转换效率方面,目前HJT产线量产转换效率基本24.3%以上,目前最高为隆基2021年10月实现的25.82%。未来叠加微晶化技术有望达到25.5%以上,相较于其他电池技术提效路径更为清晰。此外,HJT电池天然适合与钙钛矿叠层,最高效率可达30%以上。

此外,HJT电池在衰减、双面率、温度系数、弱光效应等参数均为最优:HJT10年衰减小于3%,25年衰减8%以内;HJT双面率目前达到90%,未来有望实现95%;;HJT温度系数-0.26% /℃ ;在600W/㎡以下的辐照强度下,HJT较P发电高出1~2%左右。

2)低温工艺、步骤简便:HJT电池制程温度低于200℃,相较于PERC、TOPCon的900-1000℃高温,一方面能够降低能耗,同时也可以减少硅片的热损伤,因此支持薄片化、银包铜等降本工艺。同时HJT电池工艺步骤仅有4步,因此天然具备较高良率,能够持平甚至高于PERC水平。

IBC:可基于不同技术工艺叠加,分布式应用优势显著

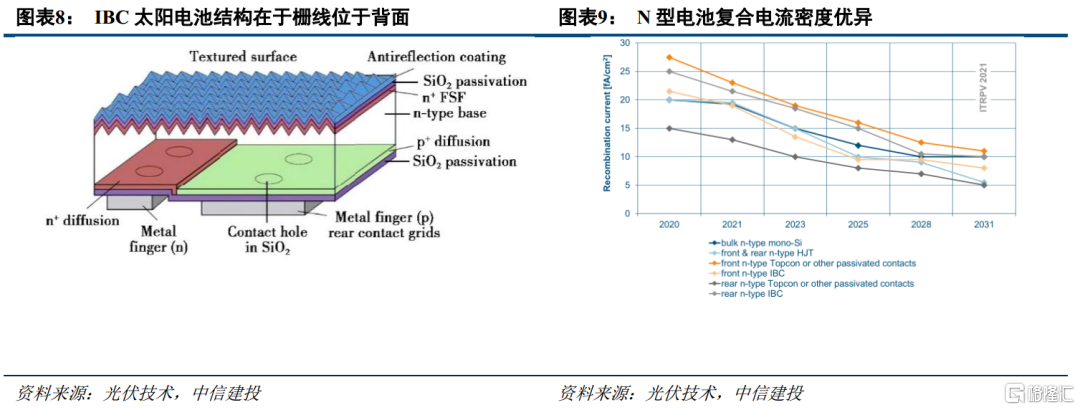

1975年,Schwartz和Lammert首次提出背接触式太阳电池概念。经过多年发展,人们研发出了叉指式背接触(IBC)太阳电池。IBC最大特点是正面无栅线,PN结和金属接触都处于电池背部,呈叉指状方式排列。前表面避免了金属栅线电极的遮挡,结合金字塔绒面结构和减反层组成的陷光结构,有效提高转换效率。同时目前IBC也是商业化晶体硅电池中工艺较复杂、结构设计难度较大的技术。

作为当前相对小众的电池品种,IBC电池主要有以下几点优势:

1)转化效率最高:由于IBC电池表面没有栅线遮挡,因此能够最大限度地利用入射光,减少光学损失,具有更高的短路电流,有效提高转换效率。早在2015年,美国SunPower公司就实现了IBC电池效率25.2%。目前国内天合、爱旭等厂商也均实现了25%以上效率。

2)无栅线表面美观:由于IBC电池的表面栅线主要做到背面,因此正面较为美观,天然适用于屋顶分布式场景,充分发挥BIPV优势。

3)可结合现有电池叠加:IBC在继续优化性能、提升效率的过程中可以与其他电池技术相结合。为了进一步优化IBC电池的整体复合,有将HJT非晶硅钝化技术与IBC相结合,开发出HBC电池;也有将TOPCon钝化接触技术与IBC相结合,研发出POLO-IBC(TBC)电池。

1.3、2022年N型进入量产元年,头部公司率先受益超额红利

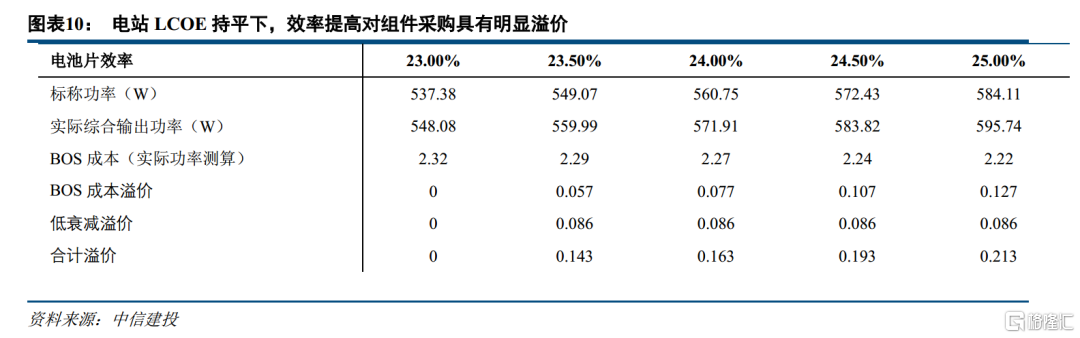

N型电池组件相较于P型的性价比主要来自于三个方面:1)转化效率提升时,能够摊薄每W玻璃、胶膜、铝框等成本,降低组件自身的非硅成本;2)转化效率提升时,能够摊薄每W终端安装时的BOS成本,形成组件产品的溢价;3)由于N型高效电池组件具备低衰减、高双面率以及低温度系数等优势,能够实现全生命周期每W发电量更高,形成组件产品的溢价。

当前来看,2022年的N型组件类似于2016年的单晶组件,已经具备显著性价比优势,同时头部组件企业已启动量产布局、下游业主接受度在持续提升,产品迎来渗透率初步提升。而随着未来降本技术的继续推进,同时产能释放带来的规模效应,将持续拉大N型组件的优势身位,市场份额有望快速提升至主流水平。

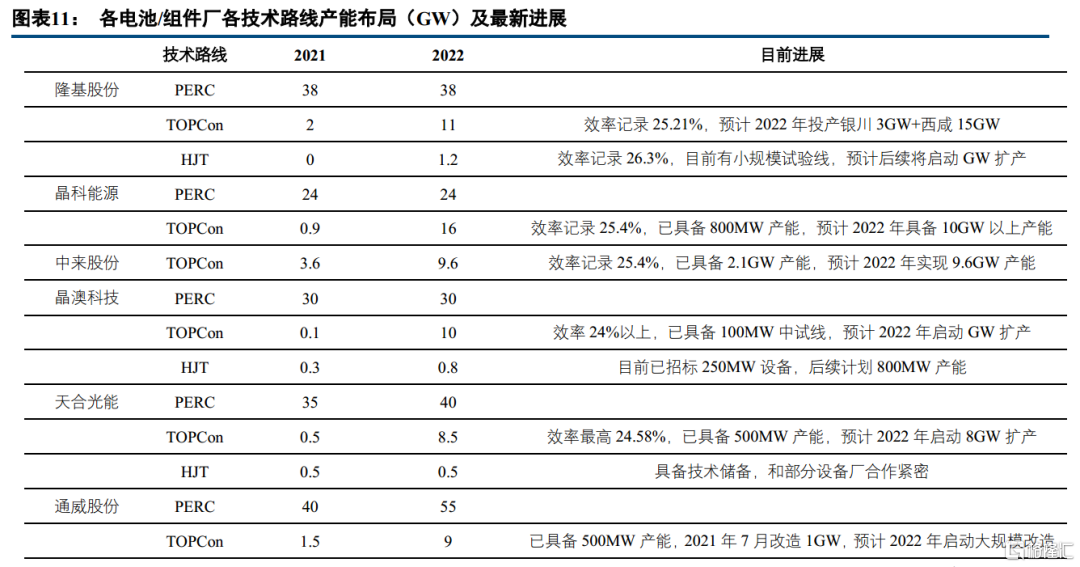

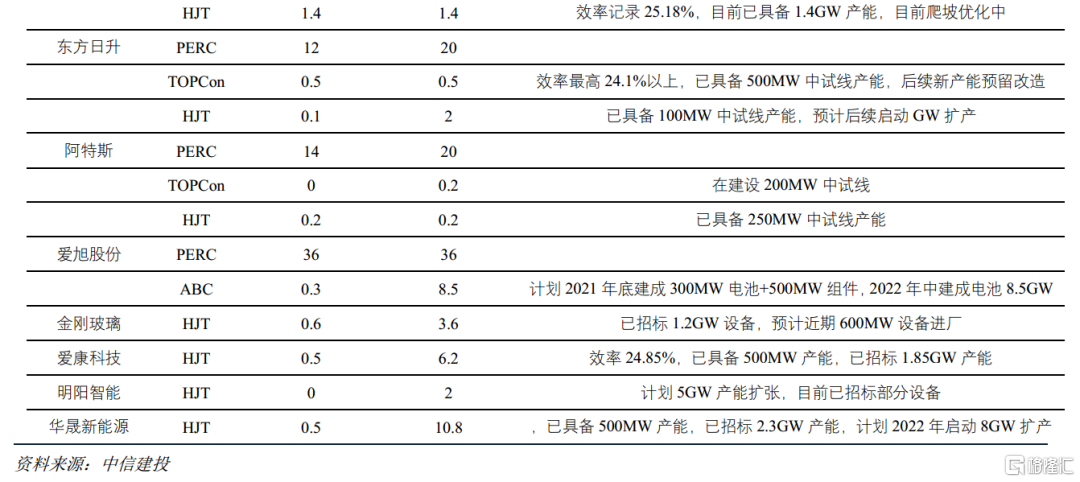

目前,领先电池组件一体化企业对于N型高线电池企业已具备产业化布局,并将于2022年推出量产产品。其中由于TOPCon现阶段成本相对较低,预计2022年将会有较大规模量放出,其中晶科、中来等电池组件企业布局领先,两家合计已经开始投放20GW以上产能,预计2022年上半年将实现率先批量出货。而HJT目前主要为行业新进入者布局较多,但随着其成本持续降低,也将有头部电池组件企业加大布局力度。

2022年1月26日国电投4.5GW组件集采开标,本次招标单独列出针对N型182以上、双面555W以上的200MW组件标段,该标段开标均价2.079元/W,相较于同版型P型标段价格高出0.14元/W,进一步验证出N型组件的溢价水平,在此后黄河水电、中核汇能招标中,N型组件均体现出接近0.1元/W以上的溢价。随着N型产能持续扩张,未来央企组件集采单独开标N型标段并予以溢价将有望成为常态。

我们判断,当前新技术渗透初期阶段,在技术产能方面布局领先的电池组件企业将能享受较强的技术红利,有望通过N型电池组件溢价获取超额利润及估值弹性,具备较好投资机会。

而随着技术持续成熟加速释放,技术红利壁垒将一定程度弱化,技术红利会让利给下游带来光伏行业整体降本,此时设备、辅材公司是关注重点。