市场“恐高症”显现,主板新股首秀涨停,科创板的却大跌16%

新股发行的“恐高症”显而易见了。

今天上市的两只新股:望变电气和禾川科技,一个是在沪市主板,一个是在科创板。无论是新股的定价,还是PE比较,沪市主板上市的望变电气都低于科创板上市的禾川科技,在市场风险偏好较低之际,资金自然是水往低处流。

这也就可以说明望变电气为何今日上市更受A股市场待见的原因之一。当然,这也与其基本面情况不无关系。

望变电气

望变电气的主营业务为输配电及控制设备和取向硅钢的研发、生产与销售,经过十余年的发展,形成了“从取向硅钢到变压器”的一体化产业链。

目前,在输配电及控制设备领域中,110kV以上电压等级的高压市场主要被外资厂商及国内超大型生产企业所占据,110kV及以下中低压市场则竞争激烈,公司的收入规模尚小。

而在取向硅钢领域中,由于技术壁垒较高,国内市场主要集中在大型的国有钢铁企业,譬如宝钢股份、首钢股份等,和较少数的民营企业手中,2020年,望变电气取向硅钢产量排名全国第四,仅次于宝钢股份、首钢股份、包头威丰。

2019年-2021年,望变电气实现营业收入分别为11.08亿元、12.97亿元、19.33亿元,净利润分别为1.09亿元、1.42亿元、1.78亿元,保持稳步增长态势。

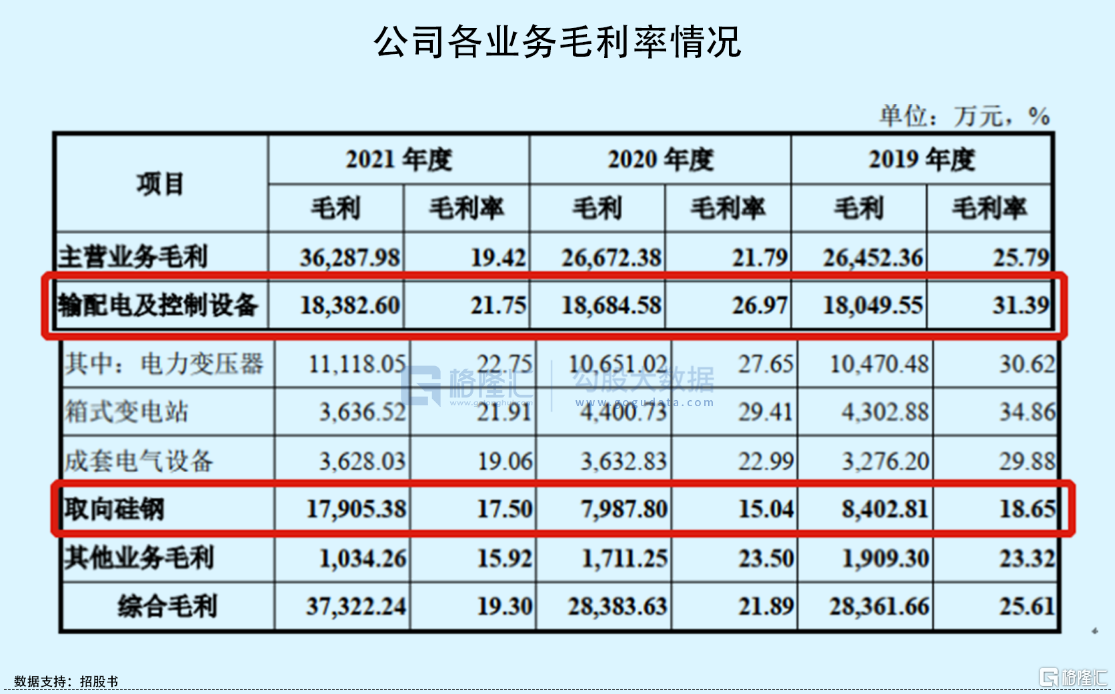

分业务来看,望变电气的输配电及控制设备和取向硅钢业务各占当期收入一半左右,其中取向硅钢对2021年的收入增长较大,收入占比由2020年的43.39%上升至54.77%,主要是取向硅钢二期生产线在2020年10月调试完毕,2021年该业务收入持续增长。

从毛利率方面来看,输配电及控制设备的毛利率比取向硅钢业务更高,一定程度上取向硅钢业务的收入占比上升拉低了公司综合毛利率水平,由2019年的25.61%下降至2021年的19.30%。

值得一提的是,近年来,输配电及控制设备的毛利率明显下滑也是造成综合毛利率下滑的主要原因之一,其输配电及控制设备的毛利率由2019年的31.39%下滑至2021年的21.75%,一方面受执行新收入准则的影响,原销售费用-运费计入营业成本致成本增加,另一方面则受主要原材料元器件及铜材采购成本上升的影响。在此期间,取向硅钢的毛利率波动较小。

除了盈利能力有待提升之外,公司应收账款占比还需进一步改善。报告期内,望变电气的应收账款净额分别为4.38亿元、4.95亿元和5.63亿元,分别占当期营收比重为39.55%、38.13%、29.14%。

不过,整体来看,望变电气的成长性还可以,现金流状况良好,短期偿债暂无风险。今日,公司股价登陆沪市主板,开盘封涨停44%,现市值57亿元,估值水平不是很高,处于较为合理的区间。

禾川科技

相较于同一天上市的望变电气,禾川科技可是跌惨了。

其开盘价23元/股,较发行价23.66元/股下跌2.86%,随后股价一路走低,截至收盘其股价跌幅16.74%至19.70元/股,中一签500股则亏损1980元。

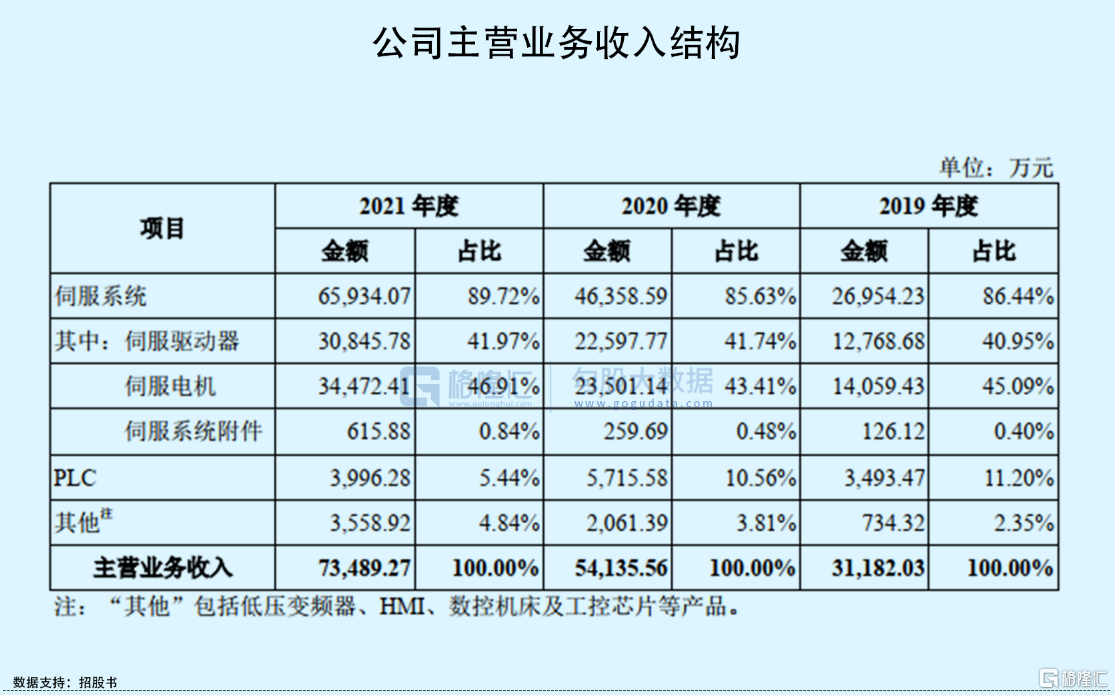

禾川科技成立于2011年,是一家技术驱动的工业自动化控制核心部件及整体解决方案提供商,其主要产品包括伺服系统、PLC等,其中伺服系统贡献收入近9成,PLC的收入占比持续下滑,仅占5%左右。

在伺服系统领域,根据MIR睿工业的数据,2020年中国通用伺服系统市场前十大企业市场占有率合计达67.5%,其中外资企业占据6席,合计市场占有率为45.3%;在PLC领域,2020年外资品牌在中国PLC市场的占有率在79%以上。禾川科技在伺服系统和PLC市场的占有率分别为3%和0.44%,与国外龙头相比差距甚远。

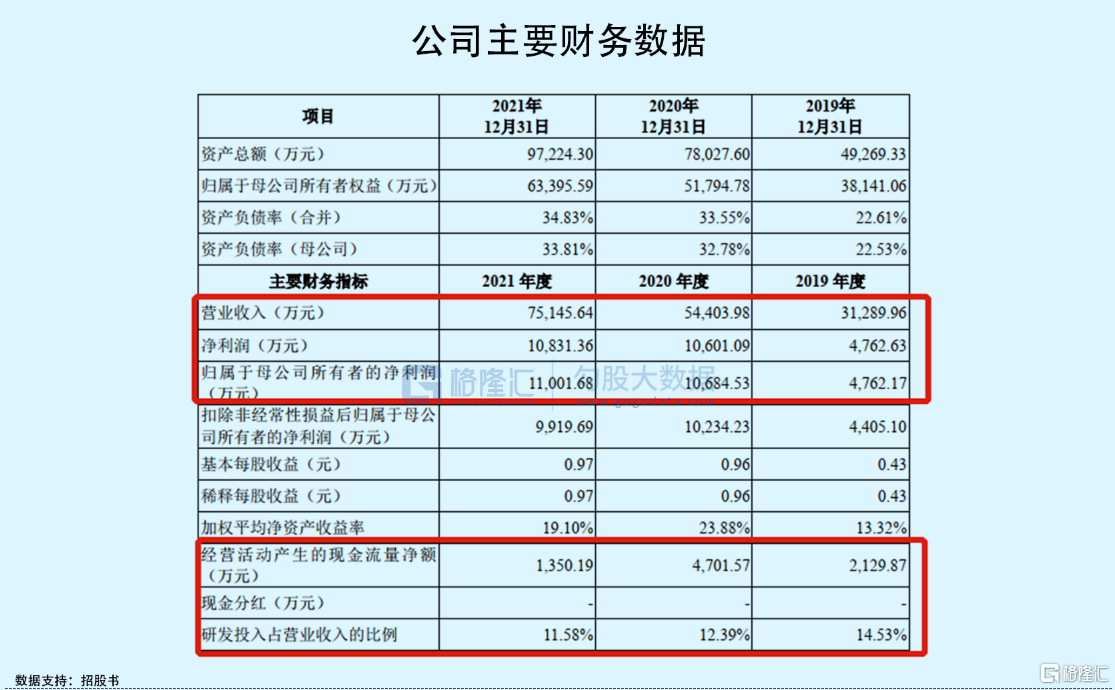

业绩方面,公司近年来收入及利润规模不断增长,实现营收由2019年的3.13亿元增长至7.51亿元,同期归母净利润由4762.17万元增长至1.10亿元。不过,2021年其净利润增速有所放缓,毛利率也拐头向下。

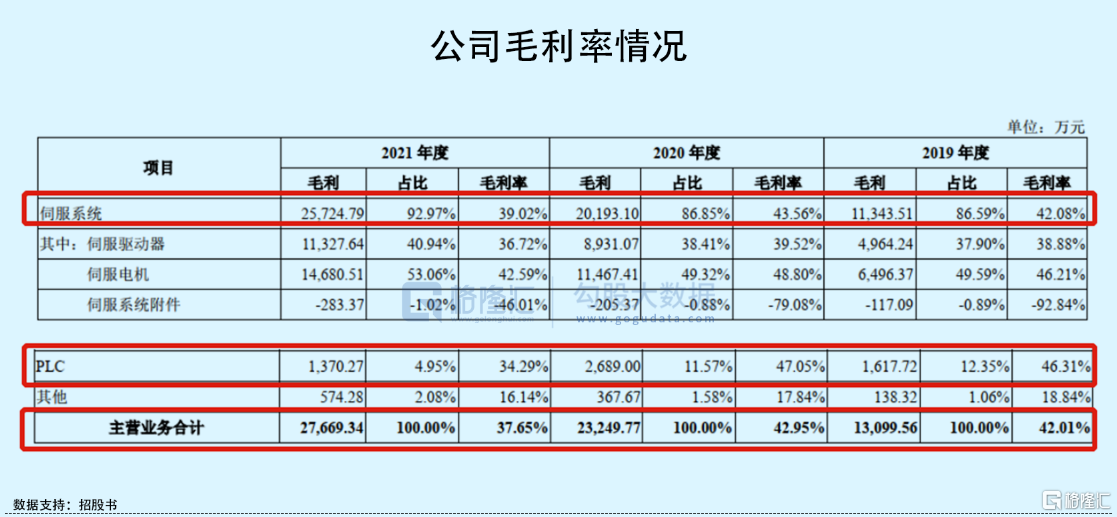

期间内,公司主营业务毛利率分别为42.01%、42.95%、37.65%,其中2021年两大业务的毛利率均有明显降幅,伺服系统毛利率由2020年的43.56%下降至2021年的39.02%;PLC的毛利率则由47.05%下降至34.29%。

对于伺服系统毛利率下滑的原因,主要是禾川科技在市场竞争压力之下,为扩大市场份额而降低了相关产品价格,同时,原材料采购价格普遍上涨,压缩其利润空间;而PLC产品毛利率下降,则是因为毛利率较高的中大型PLC产品收入占比下降所致。

除了盈利能力有所下降之外,禾川科技的现金流状况也不容乐观。报告期内,公司经营活动产生的现金流量净额分别为2129.87万元、4701.57万元、1350.19万元,与净利润规模差距较大,说明公司造血能力一般。

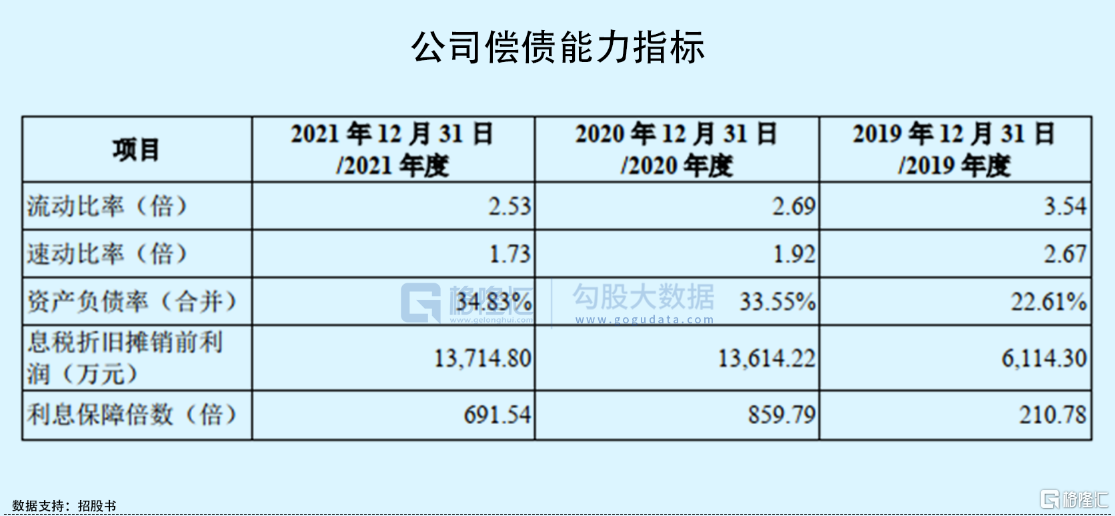

而与此同时,公司偿债能力有所恶化,流动比率及速动比率逐年下滑,资产负债率持续走高。可见,在营收规模扩大的同时,公司还需改善现金流状况。

总体来看,禾川科技目前市占率较低、规模较小,为扩张规模公司牺牲部分利润,但长期来看,这将进一步影响其盈利能力,对现金流也有更大的压力。目前,公司市值29.75亿元,不算很高,不过此前发行市盈率36.02倍,高于行业及同行业可比公司市盈率均值,难免存在市场杀估值的情况。

小结

从近期新股上市表现来看,发行高价股上市首日破发率逐步增加,而主板上市的低定价低估值的新股普遍受到市场青睐,说明市场风险偏好有所降低,市场信心不足。在此背景下,打新还需谨慎,回避高价高估值的个股。