鲁抗医药,业绩表现很一般,经营还得更加努力才行

还是应网友的要求,让分析一下鲁抗医药的财报情况,弄得周末还要加班来搞,现在分享出来吧。山东鲁抗医药股份有限公司(股票简称:鲁抗医药)是国有控股综合性医药企业,成立于1966年,1997年在上交所上市,2006年鲁抗医药归属华鲁控股集团有限公司。

按其财报的分类,鲁抗医药主要生产经营:制剂药品、兽用抗生素、半合成抗生素原料药和抗生素原料药等产品。

我们先看气泡图:

2021年前三季度,鲁抗医药以最大气泡,位于气泡图中间偏右上的位置,也就是说其营收最高,但营收增长率和净利润情况都表现得中等偏上。

鲁抗医药的营收增长相对平稳,没有出现过下跌的情况,但是净利润的波动却很大,特别是2016年前三季度,由于基数太低,计算的增长率没有意义,这就是相对数的缺点,在某些基数太低或为负数的情况,其参考意义很低。其2021年前三季度的净利润为8400万元,从其年度业绩预告来看,年度差不多也就这个水平。

为何四季度基本没多少效益呢?我们看看其三季度的单季环比二季度增长情况就可以看出来,营收增长4.4%,但净利润却下降了40%;四季度是三季度的延续,盈利能力下降的可能性也是极大的。

但是,从鲁抗医药的毛利率变化来看,并没有出现下降,而且还上升了2.6个百分点,净利润的同比下降,其实是因为2020年前三季度中存在一笔高达2亿元的资产处置收益,也就是说鲁抗医药2020年才是不正常的那一年,2021年前三季度,应该主要和2019年同期比。如果和2019年前三季度比,毛利率和净资产收益率都是下降的。

我们来看一下其分产品的营收情况(由于其2021年年报未发布,半年报又未公布数据,只有采用2020年数据),第一大产品是制剂药品,占营收比为41.6%,然后是兽用抗生素和半合成抗生素原料药,占比分别为32.2%和15.6%。

主要产品的毛利率中只有前两大产品的毛利率是大于当期平均毛利率的,也就是说其非核心产品的竞争力可能存在一定的问题。在集采等形势下,后续经营形势可能还会严峻。

我们来看一下,鲁抗医药的开源节流的总体情况:

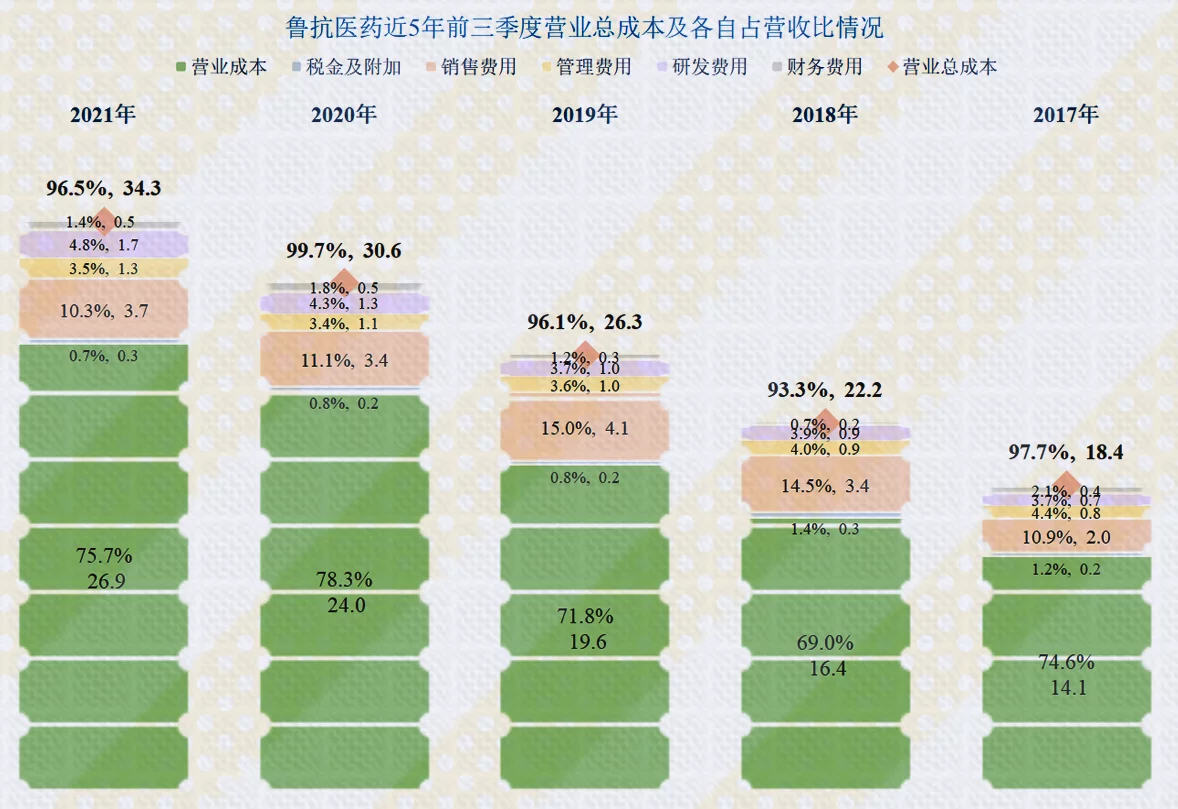

营收比同增长了15.8%,总成本增长了12.2%,毛利空间有所扩大,总成本中,营业成本增长只有11.9%,还是发挥出了一定的规模优势的。销售费用的增长仅为8.3%,是不是说集采带来售价下降的同时,也会为企业节省些费用呢?我想应该是的。

管理费用和研发费用都有较快增长,说明鲁抗医药,并没有因为业绩下降就来省不能省的费用。但业绩下降的情况下,管理费用的预算是不是放得太松了?开来节流方面还有较大的空间。

把营收做大的好处还是有的,那就是两样的占营收比的情况下,会多出不少的研发费用出来,鲁抗医药2021年前三季度,研发费用创下了1.7亿元的历史新高,占营收比也创下了4.8%的历史新高。

销售费用方面是在2019年前三季度达到金额和占营收比的峰值后,占比持续下降;金额在2019年下降后,2021年前三季度又有所回升,但幅度小于营收增长。

我们来看鲁抗医药总成本和各自占营收比的情况,当然是营业成本(或销售成本)最高,占比为75.7%,然后是销售费用再占去10.3%,研发费用占去4.8%,再加上其他后总占比就达到了96.5%,销售净利率(不考虑非经营性的损益情况)就只剩下3.5%。

成本构成非常清楚,但要找到能从哪些地方可以省些成本出来却很难。

鲁抗医药的现金流量表现比较一般,其各个前三季度有数千万至1亿出头的经营活动的净现金流入,而投资活动的净现金需求不小,为此必须经营性的进行净融资来补充。为些其当然欠下了一些负债。

看了现金流量表后,我们并不吃惊于鲁抗医药0.88的流动比率和0.48的速动比率。虽然这个比率确实算是存在不小的短期偿债风险,也可说是比较冒进的财务策略。

流动资产中最大的就是存货,占比42.3%,然后是现金应收账款,分别占比21%左右。存货的占比高是其流动比率和速动比率差异较大的原因。

其实,鲁抗医药在三季度末还降低和存货的金额和占比的,但是从一年的情况来看,其存货可能是受到原材料涨价的影响而上升,但是就算是这种情况,也还是挤压了其他流动资产,导致短期偿债风险实质性上升。

鲁抗医药的流动负债中最大的就是短期借款,加上一年内到期的非流动负债,其有息流动负债为14.1亿元,占比48.8%,然后还有占比39.3%的应付票据及应付账款。

其有息负债当然不止短期借款,还有长期借款等,合计为24.7亿元,比前年上升了2.5亿元,就算是2021年,鲁抗医药还是要在高杠杆下再加些负债。

我比较奇怪的是其财务费用前三季度才5000万元,比2020年同期还下降了8%,贷款利率应该不至于低得如此之低。看到其短期借款下降,长期借款上升这种结构变化,预计其借款利息中应该有相当一部分被资本化了,要等其年报发布后再来核实一下。

作为第二大流动负债的应付票据及应付账款,也要来看一下。一年以来,其应收款款项下降了近1亿元,但应付类却上升了近2亿元。一年时间,不花利息就白“融资”3亿元,这还是真爽。

声明:以上为个人分析,不构成对任何人的投资建议!