青睐上游及稳定增长,减仓科技——偏股型公募基金一季报分析

要点

一季度偏股型基金规模有所下行,A股及港股仓位也均出现下降

受市场表现不佳及发行冷淡等因素影响,一季度偏股型基金总资产、股票资产规模均环比下降。截至一季度末,偏股型基金总资产市值为5.23万亿元,环比下降15%,股票资产总市值为4.19万亿元,环比下降16.8%。

受市场波动加大影响,一季度偏股型基金A股及港股仓位均出现下降。截至一季度末,偏股型基金股票总仓位为80.23%(环比降1.7pct),其中A股仓位为74.77%(环比降1.3pct),港股仓位为5.46%(环比降2.6pct)。

沪市主板持仓继续上行,加仓上游及消费

沪市主板、科创板配置比例提升,创业板、深市主板配置比例小幅下降。截至一季度末,偏股型基金对沪市主板、科创板、深市主板、创业板配置比例分别为41.4%(环比升2.6pct)、5.4%(环比升0.5pct)、31.3%(环比降2.6pct)、21.8%(环比降0.5pct)。其中,沪市主板明显低配,创业板超配比例较高。

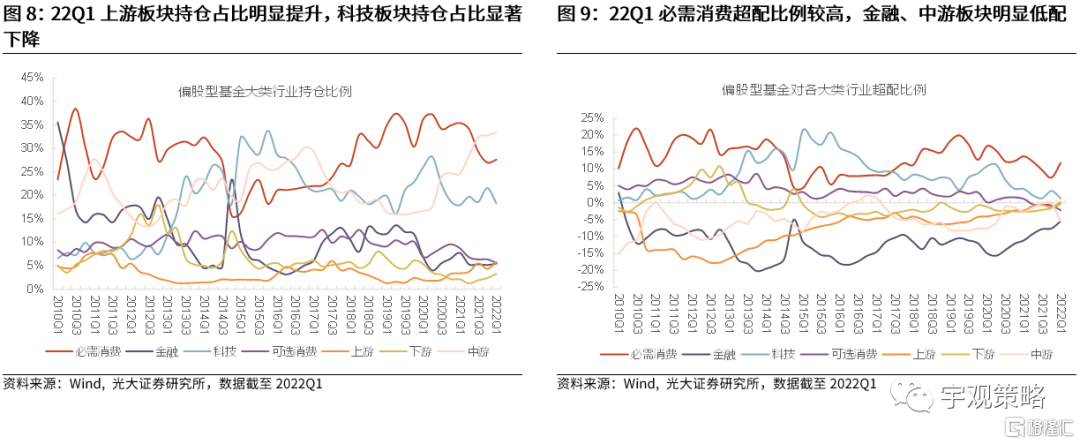

偏股型基金上游板块配置比例明显提升,科技板块配置比例明显下降。从超配角度看,偏股型基金对上游、金融板块超配比例达到历史较高水平,对可选消费、科技板块超配比例处于历史较低水平。

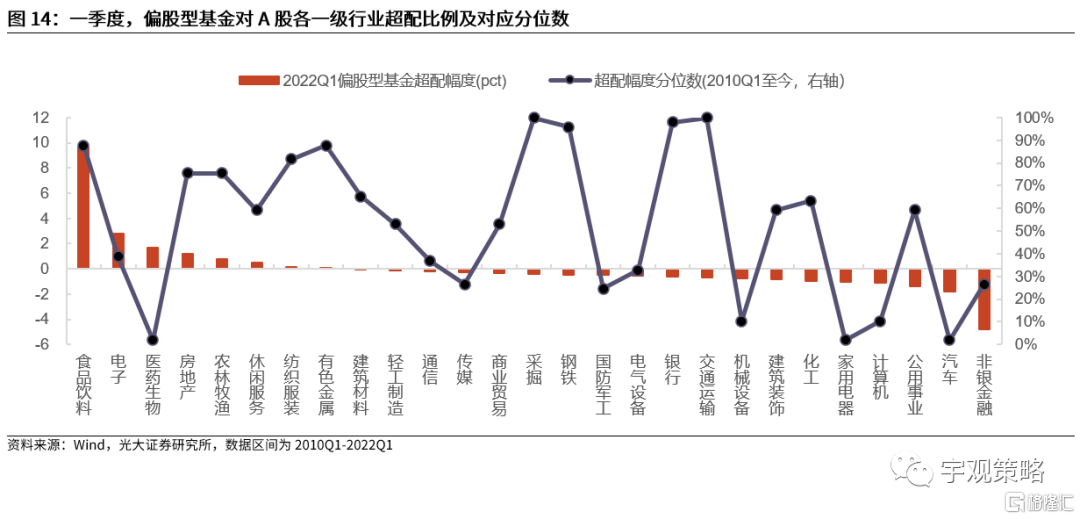

剔除股价变化对重仓股持仓金额的扰动,偏股型基金对电气设备、医药生物等行业加仓金额较大,而对电子、非银金融等行业则有较大金额减仓。从行业超配角度看,截至一季度末,偏股型基金对采掘、钢铁、银行、交通运输行业超配比例已达到2010年以来90%以上分位水平,与之相对,偏股型基金对医药生物、家用电器、汽车行业的超配比例所处历史分位数水平不足10%。

港股加仓上游及下游,减仓科技

偏股型基金对港股上游、下游板块配置比例提升,对港股科技板块配置比例明显下降。从板块超配角度看,偏股型基金对港股金融板块超配比例处于历史较低水平,对港股上游、中游、下游板块超配比例处于历史较高水平。

剔除股价变化对重仓股持仓金额的扰动,偏股型基金对港股餐饮旅游行业加仓金额较大,同时对港股电子元器件、汽车等行业大幅减仓。从行业超配角度看,偏股型基金明显超配港股消费行业股票,明显低配港股金融、地产行业股票。

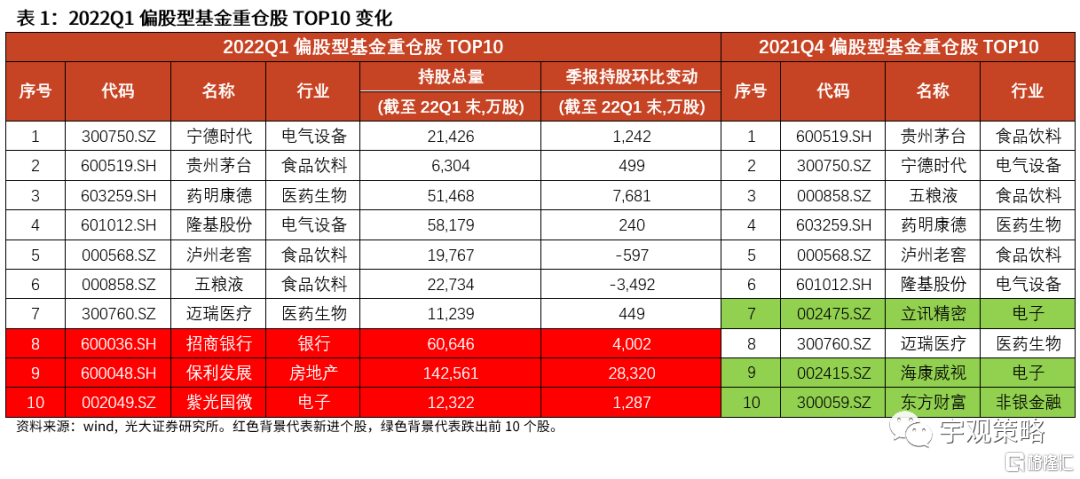

招商银行进入前十大重仓股

整体上看,偏股型基金大幅加仓港股与A股消费股,而对电子股减仓金额较大。加仓金额TOP10公司中有5家为消费行业公司,同时,偏股型基金对电子行业股票明显减仓,对舜宇光学科技、立讯精密、歌尔股份、海康威视、三环集团减仓金额均超40亿元。

港股方面,一季度,偏股型基金港股加仓金额TOP5公司分别是:美团-W、快手-W、中国移动、中国海洋石油、中国电力,而港股减仓金额TOP5公司则分别是:舜宇光学科技、腾讯控股、吉利汽车、长城汽车、华润啤酒。

风险分析:基金持仓数据滞后;重仓股明细不能代表基金全部配置情况。

正文

01

一季度偏股型基金规模有所下行

受市场表现不佳及发行冷淡等因素影响,一季度偏股型基金[1]总资产、股票资产规模均环比下降。一季度,受经济下行压力加大、俄乌冲突、美联储加息预期升温、国内出现新一轮疫情等因素影响,股市整体表现不佳。在此背景下,公募基金的发行也较为冷淡,偏股型基金一季度总发行份额约为1699亿份,环比上季度下降46.9%。截至一季度末,偏股型基金总资产市值为5.23万亿元,环比下降15%,股票资产总市值为4.19万亿元,环比下降16.8%。

受市场波动加大影响,一季度偏股型基金A股及港股仓位均出现下降。截至一季度末,偏股型基金股票总仓位为80.23%(环比降1.7pct),其中A股仓位为74.77%(环比降1.3pct),港股仓位为5.46%(环比降2.6pct)。具体来看,截至一季度末,普通股票型基金股票仓位为88.5%(环比降0.2pct);偏股混合型基金股票仓位为84.8%(环比降1.7pct);平衡混合型基金股票仓位为50.3%(环比降5.4pct);灵活配置型基金股票仓位为68.7%(环比降2.2pct)。

尽管仓位环比下降,但偏股型基金股票仓位整体仍处于历史较高水平。截至一季度末,偏股型基金整体、普通股票型基金、偏股混合型基金、平衡配置型基金、灵活配置型基金股票仓位分别位于2010年以来89.8%、98.0%、87.8%、8.2%、85.7%分位水平。

一季度,偏股型基金净值小幅下跌,收益率跑赢创业板指,但明显跑输恒生指数。一季度,普通股票型、偏股混合型、平衡混合型、灵活配置型基金平均收益率分别为-16.4%、-16.8%、-9.5%、-12.5%,明显跑赢同期创业板指(-20.0%),但跑输恒生指数(-6.0%),其背后原因是公募基金持仓较多的成长及消费板块的大幅下跌拖累了偏股型基金整体表现。

02

沪市主板持仓继续上行,加仓上游及消费

2.1、大类板块配置:沪市主板、科创板持仓比例上升

沪市主板、科创板配置比例提升,创业板、深市主板配置比例小幅下降。截至一季度末,偏股型基金对沪市主板、科创板、深市主板[2]、创业板配置比例分别为41.4%(环比升2.6pct)、5.4%(环比升0.5pct)、31.3%(环比降2.6pct)、21.8%(环比降0.5pct),分别超配约-8.3pct、+0.8pct、+1.3pct、+6.2pct,超配比例分别位于2010年以来96%、64%、2%、43%历史分位。

2.2、行业配置:加仓上游,减仓科技、可选消费

一季度,偏股型基金上游板块配置比例明显提升,科技板块配置比例明显下降。我们将申万一级行业划分为上游、中游、下游、必需消费、可选消费、科技、金融共七个大类行业板块[4],截至一季度末,偏股型基金对上游、中游、下游、必需消费、可选消费、科技、金融行业配置比例分别为5.9%(环比升1.5pct)、33.3%(环比升0.5pct)、3.3%(环比升0.9pct)、27.6%(环比升0.6pct)、5.6%(环比降0.8pct)、18.3%(环比降3.3pct)、5.5%(环比升0.3pct)。

偏股型基金对上游、金融板块超配比例达到历史较高水平,对可选消费、科技板块超配比例处于历史较低水平。截至一季度末,偏股型基金对上游、中游、下游、必需消费、可选消费、科技、金融行业超配比例分别为-0.3%、-5.5%、0.3%、11.8%、-2.2%、1.3%、-5.4%,超配比例分别位于2010年以来100%、49%、76%、39%、2%、8%、96%历史分位。

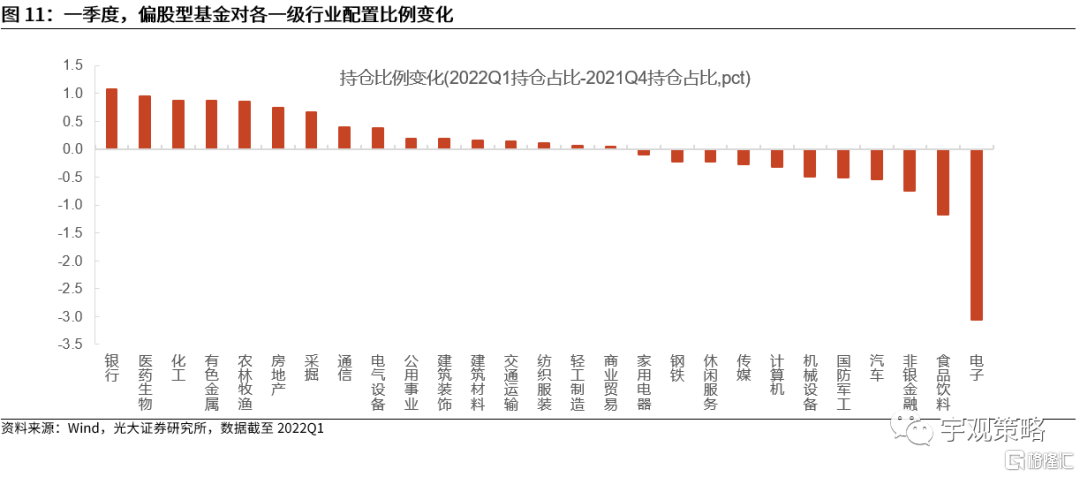

分行业来看,银行、医药生物等行业配置比例明显提升,电子、食品饮料等行业配置比例明显下降。一季度,偏股型基金行业配置比例增幅前五行业分别为银行(+1.1pct)、医药生物(+1.1pct)、化工(+0.9pct)、有色金属(+0.9pct)、农林牧渔(+0.8pct),配置比例降幅前五行业分别为电子(-3.1pct)、食品饮料(-1.2pct)、非银金融(-0.7pct)、汽车(-0.5pct)、国防军工(-0.5pct)。

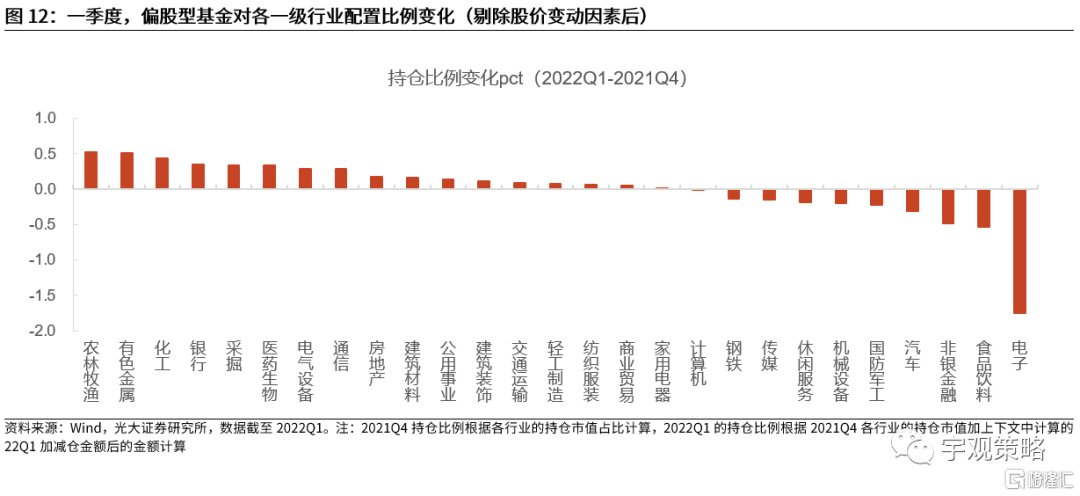

剔除股价变动因素后,农林牧渔、有色金属等行业配置比例明显提升,电子、食品饮料等行业配置比例明显下降。一季度,剔除股价变动因素后,偏股型基金行业配置比例增幅前五行业分别为农林牧渔(+0.52pct)、有色金属(+0.51pct)、化工(+0.44pct)、银行(+0.35pct)、采掘(+0.34pct),配置比例降幅前五行业分别为电子(-1.75pct)、食品饮料(-0.53pct)、非银金融(-0.48pct)、汽车(-0.31pct)、国防军工(-0.22pct)。

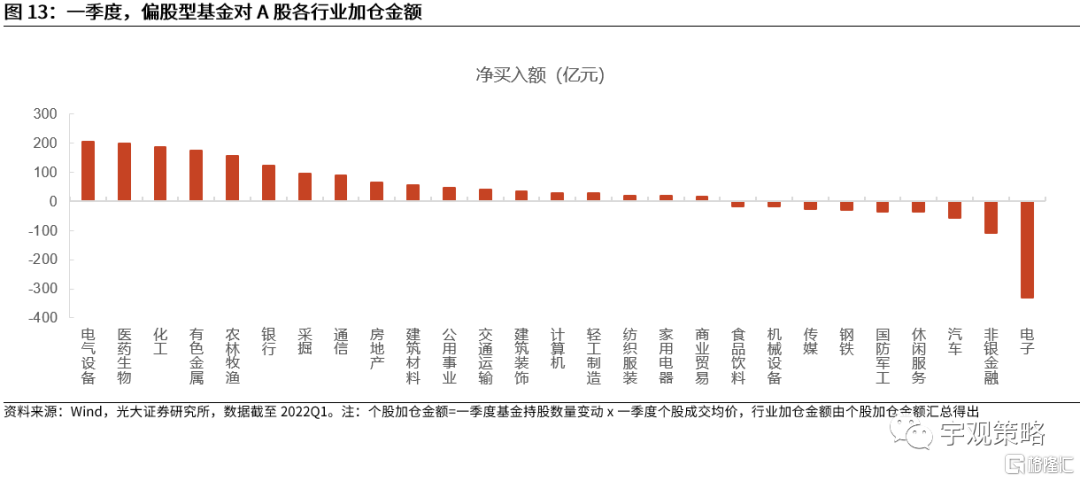

剔除股价变动对持仓金额变动的影响,偏股型基金对电气设备、医药生物等行业加仓金额较大,而对电子、非银金融等行业则有较大金额减仓。基金行业持仓金额变化不仅会受到基金对该行业加减仓影响,也会受到该行业涨跌影响,为剔除股价变动对基金行业持仓金额的影响,我们通过重仓股持仓数量变化及成交均价来计算一季度各重仓股加减仓金额,并自下而上汇总为行业加减仓金额。根据计算结果,一季度,偏股型基金加仓金额前五行业为电气设备(+204亿元)、医药生物(+197亿元)、化工(+185亿元)、有色金属(+175亿元)、农林牧渔(+155亿元),而减仓金额前五行业则分别是电子(-331亿元)、非银金融(-110亿元)、汽车(-59亿元)、休闲服务(-35亿元)和国防军工(-35亿元)。

一季度,偏股型基金显著超配消费行业,同时低配金融行业。截至一季度末,偏股型基金超配比例前五行业分别是食品饮料(+9.6pct)、电子(+2.8pct)、医药生物(+1.7pct)、房地产(+1.2pct)、农林牧渔(+0.8pct),而低配比例前五行业则分别是非银行金融(-4.8pct)、汽车(-1.8pct)、公用事业(-1.4pct)、计算机(-1.1pct)、家用电器(-1.0pct)。从超配比例分位数角度看,截至一季度末,偏股型基金对采掘、钢铁、银行、交通运输行业超配比例已达到2010年以来90%以上分位水平,与之相对,偏股型基金对医药生物、家用电器、汽车行业的超配比例所处历史分位数水平不足10%。

03

港股加仓上游及下游,减仓科技

一季度,偏股型基金对港股上游、下游板块配置比例提升,对港股科技板块配置比例明显下降。类似的,我们将港股通中信一级行业[5]划分为上游、中游、下游、必需消费、可选消费、科技、金融共七个大类行业板块,截至一季度末,偏股型基金对港股上游、中游、下游、必需消费、可选消费、科技、金融行业配置比例分别为8.7%(环比升4.7pct)、12.2%(环比降0.7pct)、5.2%(环比升2.1pct)、12.8%(环比降0.7pct)、22.7%(环比降1.1pct)、28.7%(环比降4.2pct)、9.8%(环比降0.1pct)。

一季度,偏股型基金对港股金融板块超配比例处于历史较低水平 ,对港股上游、中游、下游板块超配比例处于历史较高水平。截至一季度末,偏股型基金对港股上游、中游、下游、必需消费、可选消费、科技、金融行业超配比例分别为+3.7 pct、+5.1 pct、-1.6 pct、+5.3 pct、+8.8 pct、+0.8 pct、-21.2 pct,超配比例分别位于2017年以来的100%、100%、95%、52%、29%、24%、14%历史分位。

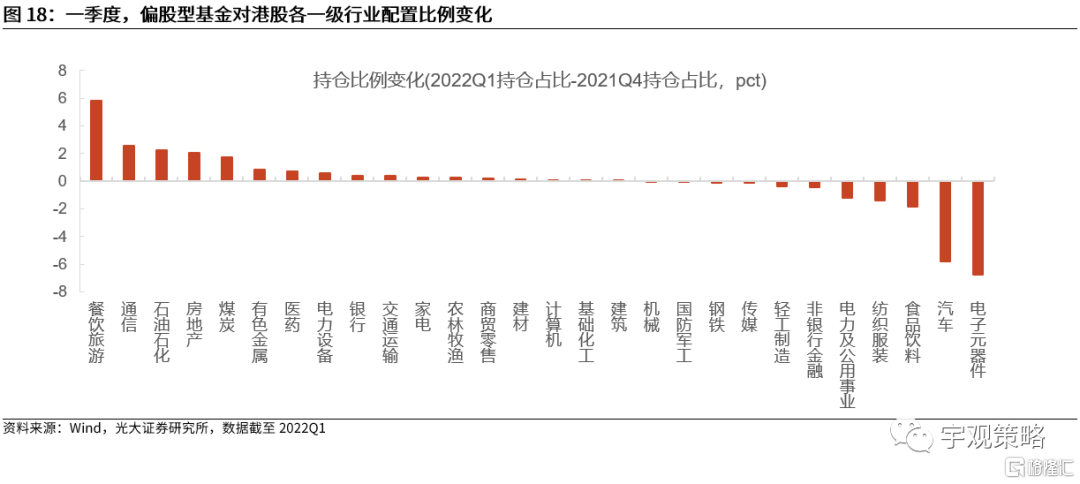

偏股型基金对港股餐饮旅游、通信等行业配置比例明显提升,对电子元器件、汽车等行业配置比例明显下降。一季度,偏股型基金港股行业配置比例增幅前五行业分别为餐饮旅游(+5.8pct)、通信(+2.6pct)、石油石化(+2.2pct)、房地产(+2.1pct)、煤炭(+1.7pct),偏股型基金港股行业配置比例降幅前五行业分别为电子元器件(-6.8pct)、汽车(-5.8pct)、食品饮料(-1.9pct)、纺织服装(-1.4pct)、电力及公用事业(-1.2pct)。

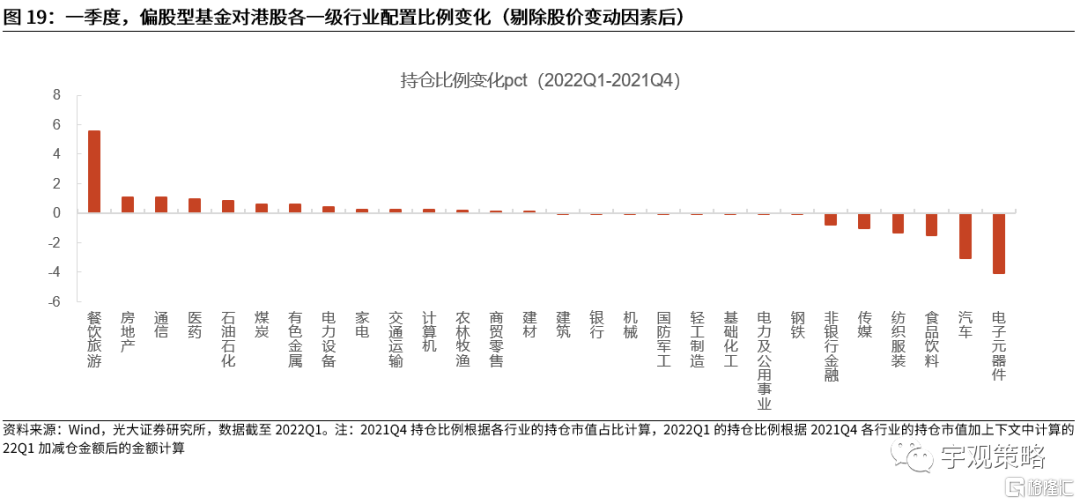

剔除股价变动因素后,偏股型基金对港股餐饮旅游、房地产等行业配置比例明显提升,对电子元器件、汽车等行业配置比例明显下降。一季度,偏股型基金港股行业配置比例增幅前五行业分别为餐饮旅游(+5.54pct)、房地产(+1.09pct)、通信(+1.04pct)、医药(+0.97pct)、石油石化(+0.84pct),偏股型基金港股行业配置比例降幅前五行业分别为电子元器件(-4.10pct)、汽车(-3.08pct)、食品饮料(-1.53pct)、纺织服装(-1.31pct)、电力及公用事业(-1.02pct)。

剔除股价变动因素,一季度,偏股型基金对港股餐饮旅游行业加仓金额较大,同时对港股电子元器件、汽车等行业大幅减仓。与前文类似,仍通过重仓股持仓数量变动及成交均价来计算基金对港股重仓股的加减仓金额,并自下而上汇总为港股行业加减仓金额。根据计算结果,一季度,偏股型基金港股加仓金额前五行业为餐饮旅游(+121亿元[7])、房地产(+25亿元)、医药(+24亿元)、通信(+24亿元)、石油石化(+19亿元),而减仓金额前五行业则分别是电子元器件(-81亿元)、汽车(-58亿元)、食品饮料(-28亿元)、纺织服装(-24亿元)和非银行金融(-11亿元)。

偏股型基金明显超配港股消费行业股票,明显低配港股金融、地产行业股票。截至一季度末,偏股型基金港股超配比例前五行业分别是电力及公用事业(+5.9pct)、餐饮旅游(+5.9pct)、食品饮料(+2.7pct)、医药(+2.7pct)、煤炭(+2.1pct),而低配比例前五行业则分别是银行(-18.3pct)、非银行金融(-3.9pct)、房地产(-1.2pct)、机械(-1.1pct)、交通运输(-0.7pct)。从超配比例分位数角度看,截至一季度末,港股超配比例分位数大于90%的行业有电力及公用事业(100%)、石油石化(100%)、煤炭(95%)、传媒(95%)、基础化工(95%)、房地产(95%),而超配比例分位数不高于10%的行业有电子元器件(10%)、国防军工(10%)、机械(10%)、银行(10%)。

04

招商银行进入基金十大重仓股

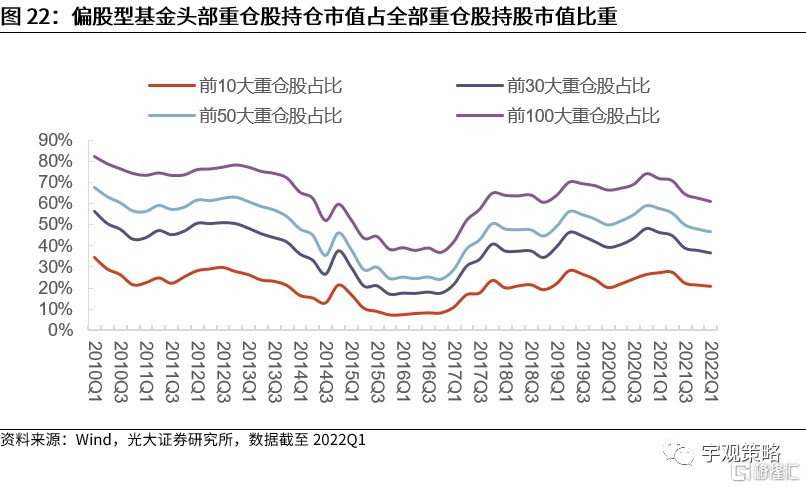

重仓股集中度均出现不同程度回落。截至一季度末,偏股型基金前10、前30、前50、前100大重仓股持股市值占重仓股持股总市值的比重分别为20.9%(环比降0.5pct)、36.7%(环比降1.2pct)、46.8%(环比降1.2pct)、61.2%(环比降1.6pct),重仓股持股集中度均持续回落。

以持股金额计算,2022Q1偏股型基金重仓股Top10依次是:宁德时代、贵州茅台、药明康德、隆基股份、泸州老窖、五粮液、迈瑞医疗、招商银行、保利发展、紫光国微。与2021年四季度相比,新增招商银行、保利发展、紫光国微,而立讯精密、海康威视、东方财富跌出Top10。

偏股型基金大幅加仓港股与A股消费股,而对电子股减仓金额较大。一季度偏股型基金加仓金额TOP10公司是:美团-W、贵州茅台、药明康德、牧原股份、宁德时代、智飞生物、紫金矿业、中环股份、保利发展、中国核电;减仓金额TOP10公司为:舜宇光学科技、东方财富、立讯精密、五粮液、歌尔股份、海康威视、亿纬锂能、腾讯控股、三环集团、天齐锂业。

鉴于偏股型基金重仓股多为A股上市公司,因而偏股型基金A股重仓股分析与前文偏股型基金全部重仓股分析内容存在较大重叠,此处便不再详细展开。

港股方面,以持股金额计算,2022Q1偏股型基金港股股重仓股Top10依次是:腾讯控股、美团-W、香港交易所、中国移动、快手-W、中国海洋石油、药明生物、华润啤酒、中国电力、李宁。与2021年四季度相比,新增中国移动、快手-W、中国海洋石油、中国电力,而舜宇光学科技、长城汽车、华润电力、吉利汽车跌出Top10。

偏股型基金大幅加仓腾讯,港股汽车、电子行业相关个股减仓金额较大。一季度偏股型基金港股加仓金额TOP10公司是:美团-W、快手-W、中国移动、中国海洋石油、中国电力、中国宏桥、中国神华、碧桂园服务、金蝶国际、九毛九;港股减仓金额TOP10公司为:舜宇光学科技、腾讯控股、吉利汽车、长城汽车、华润啤酒、安踏体育、香港交易所、比亚迪股份、中广核新能源、申洲国际。

风险分析

1、基金持仓数据滞后;2、重仓股明细不能代表基金全部配置情况。