北京和众汇富:对不起,我继续涨

今天聊聊两大锂电公司,宁德和亿纬。今天是标题党了,绝不是推荐买入,纯粹是做些深入了解。

宁德

目前公司锂电池的主要应用领域为动力和储能,2020-25年均增长达60%。近年来全球动力电池行业格局清晰,市场集中度进一步提升,2022年Q1行业CR3/CR5分别为62%/78%,相较2018年分别提升5/10pcts。其中,宁德时代龙头地位持续巩固,连续5年保持行业第一,2022年Q1全球市占率约为35%,LG市占率为15.9%,仅次于宁德时代,二者合计市占率(CR2)为51%,占据了全球动力电池市场的半壁江山。

因此我们这次不在国内企业中对比,而是放宽视角,直接对比宁德与LG的情况。

客户结构:宁德以国内客户为主,海外不断开拓,LG主要供应海外。2021年宁德在国内的乘用车、商用车的装机占比分别为47%/73%,特斯拉为公司第一大客户,装机占比为20%,新势力车企蔚来、小鹏、理想占比依次为9%、8%、5%,在自主品牌及新势力车企中占据较大优势。海外方面,公司自2012年打入宝马供应链以来,2018-2019年密集获得海外一流车企定点项目。LG目前收入主要来自于欧洲和美洲客户,包含通用、大众、雷诺等。

产能规划:2025年宁德约800GWh,LG约450GWh。

技术路线:宁德是三元和铁锂双轮驱动,目前三元系统能量密度达到265Wh/kg,2020年高镍三元NCM811电池占动力电池总出货量超20%,同时加速进行钠离子电池和磷酸锰铁锂电池的产业化布局;结构创新方面,公司CTP技术目前已经发展到第三代,可使电池包体积利用率提升20%-30%,零部件数量减少40%,生产效率提升50%,CTC技术有望于2025年推出,进一步提升整车续航里程。

LG目前技术开发方向主要围绕三元电池展开,包括高镍四元(NCMA)、氧化硅负极(SiO)以及安全增强隔膜(SRS)等。在固态电池领域,两家均有布局,但目前都不是考虑的重点,距离真正产业化还有较长时间。

成本控制:宁德相较于LG具有成本优势,宁德的动力电池毛利率在25%左右,相较于LG高出约9个百分点。

资源布局:宁德一体化布局更加深入。从生产动力电池所需的上游镍、钴、锂等金属资源,到四大关键原材料正极、负极、隔膜、电解液以及锂电设备,再到中下游电池制造、充电桩、整车、汽车芯片领域,公司深度推进产业链一体化布局,主要方式包括投资参股、锁定长单、合资共建等,未来公司有望成长为提供综合能源解决方案和服务的全球一流供应商。相较之下,LG更多是通过采取战略合作以及签订长协的方式对上游资源进行布局。

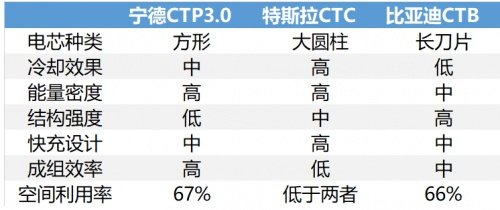

宁德接下来要发布麒麟电池,看点不少。预计磷酸铁锂可达160Wh/kg、290Wh/L,三元高镍可达到250Wh/kg,450Wh/L。简单来说,比特斯拉的4680多装13%的电量,但是散热和快充要差一点。以下是3个热门产品的对比:

估值对比:近三年来,宁德的平均PE估值约100倍,当然这里面有放水导致的泡沫成分在;而LG在今年1月上市后,所在板块的平均估值只有20多倍。因此,宁德在融资方面更有优势,有利于公司的长期成长。

考虑到宁德未来三年净利润复合增速预计约为50%,给个1倍的PEG并不过分,假设今年的每股收益达到10元,那也至少是500元。

亿纬

亿纬作为二线锂电的龙头,6月7日向特定对象增发,控股股东和实际控制人认购了90亿,充分彰显了未来的信息。最近公司也做了次董事长的交流,干货不少,我把核心的总结下,大家一起来看看。

公司去年4季度以及今年1季度利润率的下降,主要还是追求动力电池的市场占有率,所以并没有很快的去提价。在4月份,公司基本上和主要客户都达成了新的价格方案,因此未来动力电池的毛利率应该也是在一个比较合理的水平。另外,在消费电池领域,包括锂原电池和小型锂离子电池,这块毛利率总体上是比较好的。

工信部出了一个文件,把锂离子电池分成了三个大方向:消费电池、动力电池和储能电池。2022年以来,公司的储能业务发展很快,从体量上来看,现在储能电池的年化规模应该达到了百亿的水平。所以公司的这三个业务板块:消费电池、动力电池、储能电池,现在基本上都在100亿这样的体量上发展。

在消费电池环节里面,特别是在物联网应用的电池方面,公司非常有优势,比如高速公路的ETC、家里的智能电表、水表和扫地机器人等,都是用的消费电池。现在常看到的18650电池,市场规划到2025年,市场总量会从今年的50亿只提高到150亿只,有三倍以上的增长空间。

对于动力电池未来的技术方向,公司通过这几年的研究,对比各自的优劣势,越来越认为大圆柱会成为未来动力电池的主要方向。主要原因一是安全性,二是生产效率可以做到非常高,制造成本会大幅下降。大圆柱会成为中高端乘用车的主流方向,而方形叠片的磷酸铁锂电池会成为普及型电动车的主要电源,这两个方向都会有非常大的发展空间。国外完全是以三元为主导,国内磷酸铁锂在过去的两年增长非常快,并且现在占到了50%的份额。

由于动力电池的规模非常大,体量可能是几百亿甚至千亿级,供应链变得非常重要。当公司体量达到一定阶段后,如果只是一个随行就市买材料的公司,那不是一个一流公司。所以公司在供应链里做了比较多的合作,和行业头部公司建立合作关系,成立了一些合资公司,旨在保证质量,保证供应,让公司稳定运行。

固态、氢燃料在过去几年发展得都非常快,但还不是电动车和储能领域的主流方向,在安全性、经济性、使用便利性方面还有很多工作去做,离真正的大规模的商用化,可能需要5年甚至更长时间。

最后几个问题,刘董回答的非常简明扼要,我就直接贴过来,大家看看他的观点。

Q:作为思摩尔国际的主要股东,电子烟现在政策风险过去了没有?

A:过去了。

Q:新能源电动车的需求在未来一年或者两年会不会存在不达预期的情况?

A:不会。

Q:消费电池的需求会不会存在不达预期的情况?

A:不会。

Q:原材料价格在2022年或者2023年是继续上涨还是保持平稳,还是会出现逐步下跌?

A:比较稳定的环境,保持高位震荡。

Q:电池的价格竞争会不会在 2022 年比较激烈?

A:其实价格竞争已经发生了,它不会更激烈。

亿纬相对于宁德的特点,就是布局的范围比较多,除了热门的动力电池,还有起家的消费电池。即便在动力电池内部,也布局了铁锂、三元软包、三元方形、大圆柱等,通过不断的验证比较,然后再重点下注。