美债偏悲观,美股太乐观?

核心观点:美债收益率曲线在3月呈现加速平坦化的特征,10-2利差曾一度出现倒挂,虽然这并不预示经济衰退必然发生,但出现显著放缓几乎是确定的,而且伴随高通胀和货币紧缩出现的收益率曲线“熊平”比“牛平”对经济衰退的指示性更强。历史统计显示,当美债10-2利差缩到0-25bp时,美联储基本上都在一年半的时间内结束加息,美股都会出现10%以上的调整。目前标普股息率已经比10年期美债收益率低100bp以上,股票相对于债券对于保险、养老基金等长期配置型投资者缺乏吸引力。考虑到无风险利率中枢的大幅抬升,当前标普市盈率隐含的风险溢价依然处于08年以来的最低水平,美股反而变得比年初更贵。未来随着美股盈利预期开始下调,美股的风险溢价会重新回升,成为美股新一轮下跌的导火索。

3月份随着俄乌冲突的缓解,市场风险偏好重新回升,并且关注点回到欧美高通胀和央行紧缩的年度主线上。欧美股市出现了一轮显著的反弹,美股反弹力度最大,欧股也修复了大部分跌幅,但中国国内疫情则继续拖累新兴市场的资产表现。美联储不断释放加快加息节奏及加大加息幅度的信号,债券在3月大幅下跌,美元也继续保持强势。由于对俄罗斯制裁导致供应链被破坏的长期影响依然存在,主要商品价格连续2个月维持上涨。

*注:以2009-2022年月度收益做Z-score,反映各资产月度涨跌幅的标准差水平。其中,债券表示价格涨跌,汇率表示该货币相对美元涨跌。

美债收益率曲线在3月呈现加速平坦化的特征,10-2利差从月初的40bp降至0bp附近,并曾一度出现倒挂,这是否意味着美国经济会陷入衰退呢?虽然10-2利差倒挂并不预示经济衰退必然发生,但出现显著放缓几乎是确定的,而且伴随高通胀和货币紧缩出现的收益率曲线“熊平”比“牛平”对经济衰退的指示性更强。

基于美国经济研究局(NBER)对周期的划分显示,在过去4次美国衰退发生前,10-2息差确实都曾发生过倒挂。不过,并非发生倒挂一定紧接着经济出现衰退,最典型的反例就是1998年倒挂后,美国经济仍然维持高景气度。

如果将美债收益率曲线上任意两个期限进行对比,统计所有发生倒挂的期限组合的百分比,即任意长端收益率低于短端的数量加总,占收益率曲线任意期限两两匹配的所有组合数的比率,将此比率衡量的倒挂严重程度定义为收益率曲线隐含的衰退概率。确实可以看到,过去几次隐含衰退概率峰值超过80%的时候,大约在之后的12个月都发生了衰退。但1998年的案例则显示,当时收益率曲线隐含的衰退概率最高时也只有50%,而最终衰退并没有发生。目前收益率曲线隐含的衰退概率只有14%,和历次倒挂情形相比,确实说明经济衰退的压力并不大。

不过收益率曲线倒挂至少预示经济会显著放缓,过去每次出现倒挂情形后,美国PMI都处于下行阶段。目前美国的高通胀对消费的侵蚀作用已逐步显现。我们计算咨商会消费信心的预期和现状的差值,这一基本面指标和美债10-2利差一样,能够反映美国的消费活动处于景气周期的峰值,未来面临放缓压力。而从过去PMI和美国消费的对应关系来看,只要居民消费量增速开始回落,PMI就处于下行周期。

收益率曲线的倒挂既可以发生在紧缩周期,表现为短端利率上升超过长端形成的“熊平”,也可以发生在宽松周期,表现为长端收益率下降超过短端形成的“牛平”。统计1988年以来的5次倒挂(不包括本次),可以看出1998年和2019年发生的都是“牛平”的倒挂,美国CPI都没有超过2%,而前一次没有出现衰退,后一次发生衰退也主要是疫情造成的,而收益率曲线倒挂时疫情还没有发生。其余3次都是经典的“熊平”式倒挂,对应的背景都是因为通胀压力上升,美国CPI达到4%左右,美联储无法因为经济放缓而暂停紧缩。当前美国CPI已经创下40年来新高,货币政策相比过去更没有转向的可能,因而一旦出现熊平倒挂,未来美国经济大幅放缓甚至衰退的概率并不低。

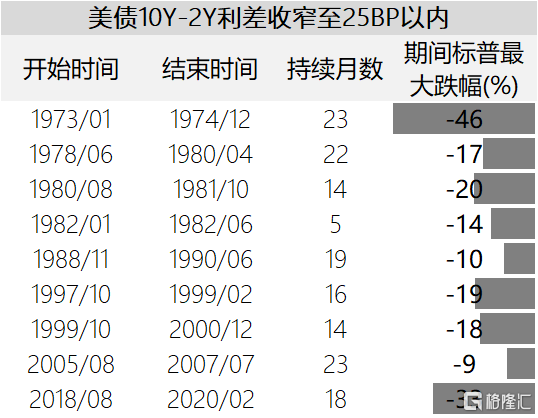

虽然收益率曲线的倒挂一开始是由市场交易预期造成,但是银行在资金成本和收益非常接近的情况下,也会减少放贷意愿,从而对经济造成实质性的负反馈。从统计上可以看到,过去当美债10-2利差缩到0-25bp时,美联储基本上都在一年半的时间内结束加息,尤其是1980年以来,基本在6个月以内就会结束加息,只有在70年代高通胀阶段会在14-16个月之后停止加息。所以一旦收益率曲线开始倒挂,也意味着加息周期反而会缩短。

历史统计显示,美债10-2利差缩窄至25bp以内后,不管经济是否真的会衰退,美股都会出现10%以上的调整。因为股票也同样受收益率曲线传达的衰退预期的影响,即使这个预期未必一定对。当前曲线平坦化的特征也意味着美股近期的调整是不充分的,表现出和美债投资者完全不同的乐观情绪。

此外,目前标普股息率已经比10年期美债收益率低100bp以上,股票相对于债券对于保险、养老基金等长期配置型投资者缺乏吸引力。目前标普股息率维持在1.40%附近,比10年期美债2.8%的水平低140BP左右,两者利差创近十年新高。从次贷危机以来,每次美债收益率比标普股息率高出100BP以上的时候,股票均有一定调整。因为一旦利差达到这个水平,长期配置型投资者就会认为债比股更有吸引力,将一部分股票置换为债券。

当然如果看更早的数据,比如1970~2000年,10年期美债收益率与标普股息率差值的中枢在400BP,也就是说需要债券收益率比股息率高更多才能实现股债切换。但是过去股票盈利的成长性很强,投资者可以接受比较低的股息率,更多靠盈利带动股价的上涨来得到更高的回报。但是随着全球经济增速放缓,股票盈利增长对股价的贡献也在减弱,在这样的一个背景下,投资者对股息率的要求就会越来越高,债券收益率不需要比股息率高出太多,债券的吸引力就会增加。

尽管年初以来美股已经有所下跌,但考虑到无风险利率中枢的大幅抬升,当前市盈率隐含的风险溢价依然处于08年以来的最低水平,美股反而变得比年初更贵。标普年初至4月中旬跌幅达到-7.8%左右,其中盈利预期增长了2.8%,远期市盈率下调了-10.3%,下跌都来自于估值的下降。如果进一步拆分估值下降的原因,则完全由无风险利率上行导致——我们把标普远期市盈率的倒数称之为盈利收益率,该收益率由无风险利率和风险溢价两部分构成,合计上行了54bp,而美债收益率年初至今的升幅在132bp,这意味着风险溢价下降了78bp,从年初的3.24%降至2.46%,这一绝对水平已经创下2008年以来的新低。

如何理解美股如此乐观?俄乌地缘政治冲突使得美股成为了短期的避风港。俄乌冲突增加了东西方长期对峙的担忧,部分资金从俄罗斯、中国等新兴市场资产中撤离,同时欧洲经济的下行风险也大于美国,欧股也不是资金栖息的选择,自然美股就成为了在全球股票大类资产中充当避风港的角色。

未来随着美股盈利预期开始下调,美股的风险溢价会重新回升,成为美股新一轮下跌的导火索。即使美国经济不出现衰退,但随着PMI逐步回落,美股盈利预期也会逐步下修。在上一轮2018年加息周期的后半段,美股盈利预期就开始回落,并持续至2019年。PMI不仅影响盈利预期,也会影响美股的风险溢价,2018年加息导致美国PMI回落至55以下后,标普的风险溢价开始持续回升。当前的风险溢价处于比那时更低的水平,一旦PMI跌破55,回升的幅度会更大,对美股的负面冲击可能更甚。