建发国际(1908.HK):行业变局之年,抗周期底色凸显

今年以来,全球经济遭遇逆流,资本市场的动荡和魔幻程度,远远超出所有人的意料。2021年全年,港股持续下跌,恒指自高点往下最大回落超8500点,对应回撤高达27%;2022年以来,克而瑞内房股领先指数最大回撤更是接近40%。

自去年下半年开始,港股房地产板块大幅走弱,在“政策严管+销售不振+流动性危机”等问题打击下,上市房企业绩下滑明显,香港上市房企面临“业绩和估值”双杀。

但笔者注意到,即便是在此背景下,仍然不乏表现靓丽的企业,展现出穿越周期的底色,那便是建发房地产集团旗下上市公司建发国际(HK.01908)。根据其业绩公告,建发国际2021年实现营业收入约534亿元,同比增长约25%;归母净利润约35.2亿元,同比增长约51%,这一成绩在一众业绩下滑的房企中可谓亮眼,也引发市场极大的关注。

同时,建发国际的销售增速则保持了相当不俗的表现。数据显示,2021年公司实现权益合同销售金额约1300.9亿元人民币,权益合同销售面积约682.7万平方米,同比分别增长约100.9%和约104.3%。

公司能够在行业逆风环境中有如此良好的表现,这背后所展现的经营实力不容小觑,在此笔者总结了如下几大亮点或是其优异成绩的重要支撑所在。

一、国企背景下,抗风险能力十足,强化融资优势,打开成长空间

随着行业监管政策的持续收紧,房企面临着多重压力,其中融资端带来的挑战也正加速行业洗牌。在这一背景下,建发国际背靠国企的优势也进一步显现出来,在笔者看来不论政策层面是收紧亦或是放松,对于国企地产公司而言都将意味着机会。

一方面,在融资端收紧等政策背景下,房企出现融资难,现金流承压等问题,甚至亦不乏爆雷现象。这也意味着在这一环境下,行业正迎来加速洗牌,一些规模小,实力弱、财务差的房企将被淘汰,而其留下的市场份额对于有扩张潜力的企业而言将是机会。但往往对于民营地产公司而言,融资端收紧带来的压力将降低其扩张意愿,由此,在融资上具有渠道和成本优势的国企扩张动力更强。因此获得了更多的逆周期突围、加速成长的机会。

另一方面,在行业政策边际宽松的环境下,财务稳健的国企地产公司也将更加受益于政策的松动,尤其是在降准等放松周期环境下,国企地产公司在融资端的实力进一步强化,迎来发展窗口期,进一步打开新的成长空间。

就建发国际而言,其是世界500强、厦门市属国有独资企业厦门建发集团有限公司的成员企业,公司有着强大的国有股东信用背书,在融资端充分受益于各大金融机构的资源支持,融资渠道保持畅通,融资成本优势显著。

从财报数据来看,公司2021年的融资成本仅为4.69%(同比降低29BP),对标行业内一众房企的平均融资成本处于明显的低位水平。值得一提的是,在央行、银保监会支持房地产企业项目并购背景下,建发房产在今年还成功发行总额25.3亿元的并购债,最低票面利率仅3.48%,公司通过发行债券用于兼并收购,进一步加速成长。

二、市场化国企,通过文化机制与运营效率激发成长潜能

当前,房地产行业迈过重开发的阶段来到发掘管理红利的新时期,如何夯实盈利质量、提升房企综合实力更需要充分撬动企业的内在驱动力,在管理运营上下功夫。

作为一家具有国企背景的地产公司,在外界看来建发国际反倒是最不像国企的国企,公司坚持市场化经营,最典型的是公司还是少有的“打破铁饭碗”实行一年一聘制度的国企。此外,公司建立了以业绩为导向,注重价值回报的机制,充分发挥企业员工的活力和创造力,为企业长远发展积蓄能量。

过去一年,建发国际通过优化组织管控,强化一线赋能,落实标准工期,加强现场管控等举措,整体运营效率稳步提高,实现拿地到首次达售进度、拿地到现金流回正进度有效提升。

此外,通过建立系统的业务流程指导体系,编制精细化运营指导手册,细分项目业态、关键节点标准,公司进一步提升运营效率,切实指导城市深耕。与此同时,公司积极推动数字化赋能企业发展,通过建设完善的数据系统,实时洞察经营数据,实时掌握集团、区域及各项目的经营情况,为业务发展提供有力支持。

强劲的运营能力下,公司展现了快速的去化能力和高周转水平。与此同时,公司亦强调以收定支,并不盲目扩张,坚持高效率的经营下,整体资金占用也较低,财务费用可控,在规模增长、利润提升及负债改善中实现平衡发展。

三、产品力领先,区域深耕优势显著,高品牌溢价助力利润潜能释放

迈过行业高速增长阶段,房地产存量时代的到来,叠加消费升级的大趋势,购房者对房屋的品质要求越来越高,产品力业已成为决定房企发展的核心一环。尤其是产品力作为决定项目去化的重要影响因素之一,在当前房企高度重视现金流的大环境下有着极其关键的作用。

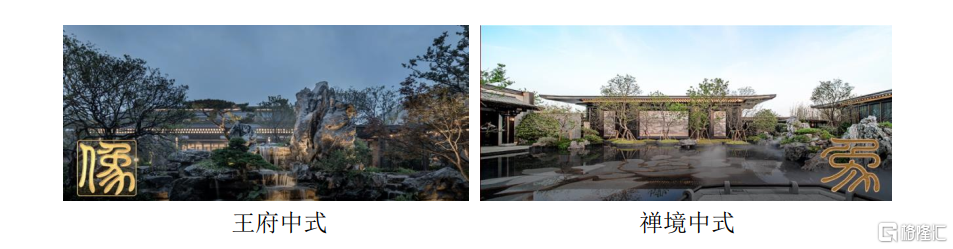

建发国际专注于「高端改善型项目」,创新推出「王府中式」、「禅境中式」系列产品,产品在保持中国传统建筑风格的同时,不断通过对工艺、材料的迭代升级令其兼具美观与实用性。公司的中式产品顺应了当前消费升级以及国潮崛起的大趋势,受到业主和各界的高度认可和广泛赞誉。

得益于差异化的产品定位和良好的产品品质,建发国际在行业中树立了独树一帜的形象,也在销售端得到了充分体现。过去一年即便整个市场销售环境表现低迷,公司的一众优质项目仍然得到了市场热捧:例如王府中式的重庆和玺项目,首开当日便劲销233套,去化率接近92%;作为禅境中式代表的宁德天行缦云项目,也在开盘后持续热销,21年单盘销售金额排名宁德市第一。

凭借具有优秀口碑的产品,公司在市场上树立了良好的形象,特别是在高端住宅领域,具有显著的溢价优势,对于提振公司毛利率带来了积极的助推作用。

与此同时,公司专注城市深耕,在多个区域及核心重点城市长期处于领先地位。根据锐理数据、克而瑞2021年榜单统计,在福州、厦门、无锡、漳州、宁德等地公司销售排名稳居第一,表现出众。公司在深耕优质区域的同时,亦在当地打造了一系列标杆项目,获得了极大的市场认可度,这也令其项目往往较周边品牌有更高的溢价,在当地城市获得更好的销售业绩。

四、建发国际“轻装上阵”坚持“长跑”,延长产业链打开新的业绩增长曲线

从建发国际的经营发展来看,公司很重要的一个亮点还在于,其在长期发展过程中保持了高度的战略定力,并不盲目为扩张而扩张,而是坚持以长期视角谋篇布局。特别是在土储层面,公司坚持一二线及一二线延伸的周边核心城市的布局,这类区域往往有着更强的经济发展动能,购买力强,房地产市场流动性更高。

透过这一经营理念,这也使得公司有效避免了因布局失利导致部分项目长期滞销,进而拖累公司资金、资源等情况的发生。建发国际整体资产质量优良,低效资产比例极低,始终保持“轻装上阵”的姿态,这不仅让其有力夯实了抗周期发展的能力,同时也有了探索更多可能的机会:

如在2021年11月,建发国际入主A股上市公司合诚股份,将其控制权纳入麾下。合成股份属于工程技术服务业,处于房地产上游,其在建筑行业特别是土木工程方面有着丰富的服务经验,参建的项目创下多个世界第一、亚洲第一的纪录。从这一动作不难发现,公司在积极推动产业链延伸布局,在地产新周期寻求业务上的突破。这不仅有利于扩宽自身竞争力,同时也有望打开新的业绩增长曲线,提升抗周期能力。而建发国际在不断整合以及有序扩张中,也有望释放出协同发展的乘数效应。

合诚代表项目:

结语

经历了2021年的结构调整、产能出清和政策引导,2022年的地产行业被予以站上新周期起点的厚望。在行业迈向新的十字路口之际,究竟该如何看待房企的投资价值已成为萦绕在许多投资者心中的困惑。

在笔者看来,要解答这一问题,不仅要站在更高的视角去思考行业未来的发展方向,同时也要专注到行业分化趋势下什么样的房企能够行稳致远。

实际上,行业尽管进入到新的时期,这仅仅只是价值链以及行业周期在发生变化,房地产价值创造的时代并未结束。在此背景下,未来能够受到资本亲睐的一定是注重稳健经营和风险把控,专注于长期发展价值,能够在财务、业绩增长上有确定性和成长性特征的房企。

从当下时点来看,建发国际具备良好的市场机遇期,目前估值优势明显。一方面,从过往表现已经凸显了公司抗周期能力的显著优势,且在过去行业阵痛期,公司逆势增长,使得这一优势进一步巩固,支撑公司价值中枢抬升。另一方面,行业筑底已被验证,悲观预期充分释放,公司贯通全产业链的布局下,行业护城河得到确立,估值体系亦在后续有望迎来重构。值得一提的是,在业绩发布后,公司获多家机构一致看好。其中,中金公司研报观点指出,建发国际在土储、财务、产品、运营等方面的优势将使其持续受益于行业竞争格局优化,其维持公司跑赢行业评级,目标价至22.06港元。国金证券观点亦上调公司盈利预测,并维持“买入”评级,给予目标价至20.46港元。从券商观点不难看到机构对公司优异基本面的认可以及对其未来发展的看好,而这不仅有助于重塑市场信心,也有望对公司股价形成提振效应。