作用可能有限,贬值或将延续

概 要

4月25日,央行公告,自5月15日起,下调金融机构外汇存款准备金率1个百分点,即外汇存款准备金率由现行的9%下调至8%。此前在2021年,外汇存款准备金率工具也两度使用,如何理解央行的操作?

1

不是宽货币,主要稳汇率

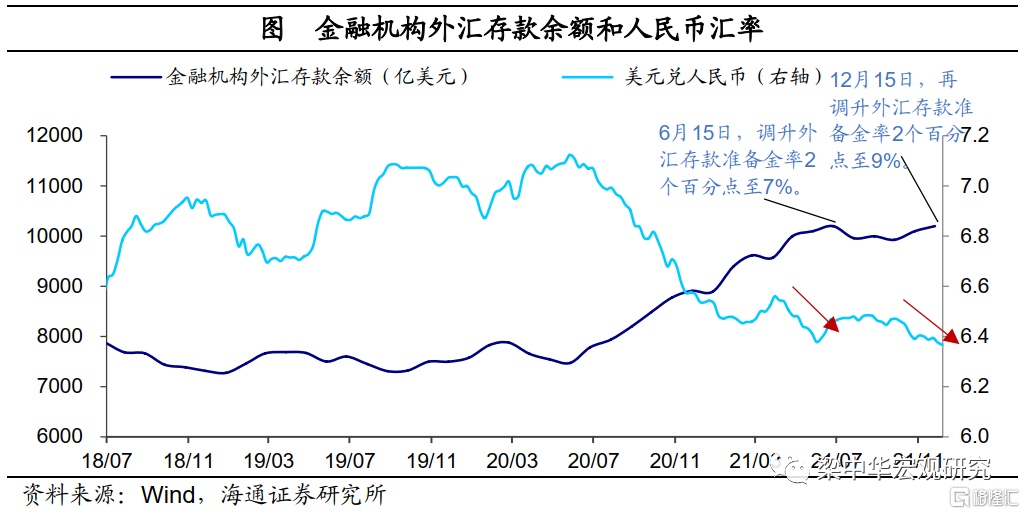

外汇存款准备金率工具如何发挥作用?与人民币存款准备金率一样,该工具也可以对货币的信用派生能力进行调节,只不过影响的是外币的派生。对于外汇存款来说,上调准备金率可以冻结部分境内美元流动性,从供需层面缓解人民币升值的压力。因此在去年5月和12月人民币迅速走强的时候,央行曾两度上调外汇准备金率(分别从5%到7%、从7%到9%),相当于收紧美元的流动性,以缓解人民币的升值压力。

所以,这次央行进行准备金率的反向操作,释放部分流动性,对冲当前人民币贬值的压力。从上周开始人民币对美元汇率大幅贬值,离岸和在岸美元兑人民币汇率双双突破6.5关口,一周的贬值幅度高达2%。

2

作用可能有限,贬值或将延续

从效果看,截至2022年3月,金融机构外汇存款余额约10500亿美元,因而本次降低准备金率1个百分点大约释放美元流动性105亿美元。汇率的走势是由基本面相对变化决定的,仅仅是准备金率的边际调整影响并不大。

去年以来,中美利差就开始收窄,本质上因为经济走势的背离导致,所以人民币汇率去年就应该对美元贬值。但实际上去年人民币表现依然强势,我们认为主要是两个因素的支撑。

一个是实际利率。美国名义利率高,但通胀预期也很高,所以实际利率还处于低位,中美的实际利差还能提供一定缓冲。

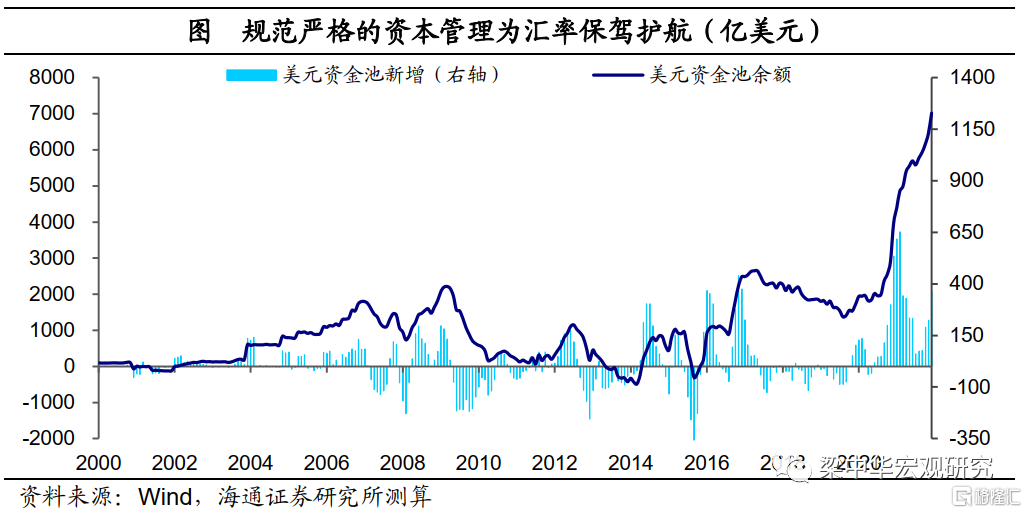

另一个与我国外汇管理政策变化有关系。前两年我国贸易顺差大、美元流入多,但与之前不同的是,过去央行会统一结汇后把美元投资出去,而这两年央行结汇很少,鼓励国内居民、企业、金融机构自己配置美元。而居民、企业、金融机构的美元流出又受到严格监管,相当于一个入口大、出口小的水池,所以人民币汇率仍能维持强势。

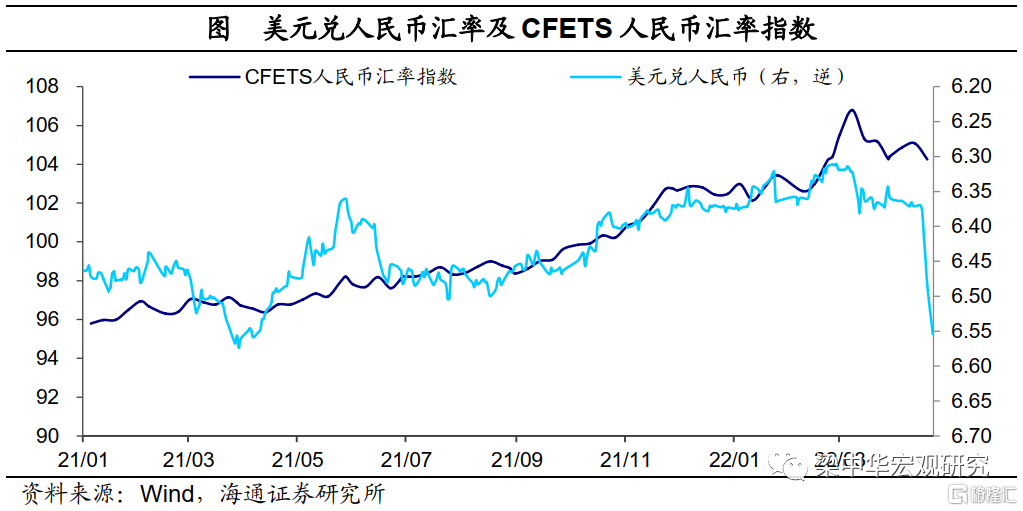

但近期随着美债实际利率大幅抬升,加上我国经济受疫情冲击,出口回落,美元流入趋于减少,人民币汇率也在向基本面回归。所以从这两个因素看,接下来人民币汇率依然面临贬值压力。

3

股、债、汇的关键:都在疫情

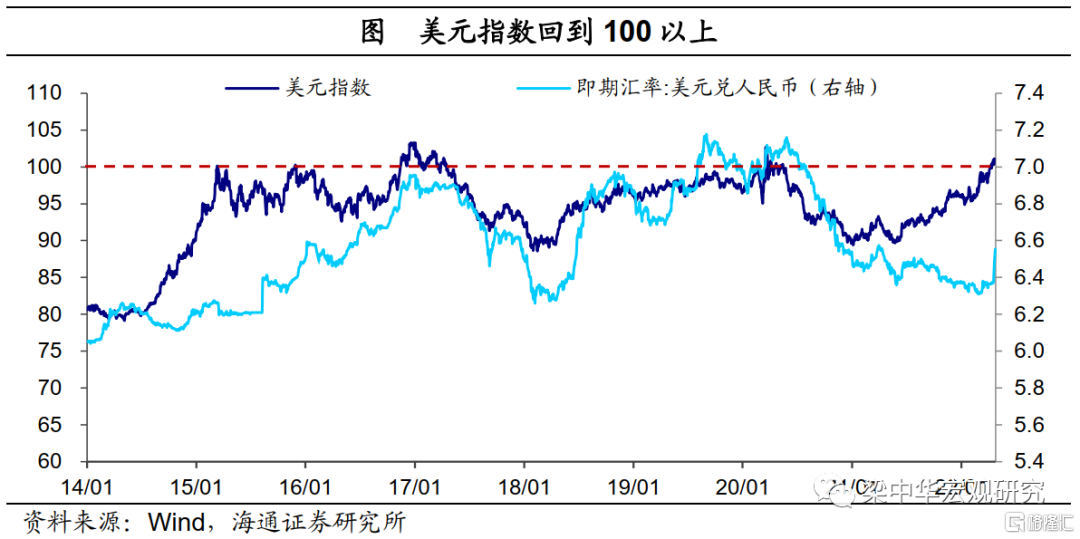

我们预期,参考之前美元指数100以上时人民币的点位,人民币汇率可能仍将继续贬值,而且美元大概率还会上冲。

我们认为,现阶段我国经济、市场的最关键的变量就是疫情,而疫情相关的政策已经定调很明确。所以,需继续等待疫情的拐点。