奥秘克戎对3月PMI的冲击到底有多大?

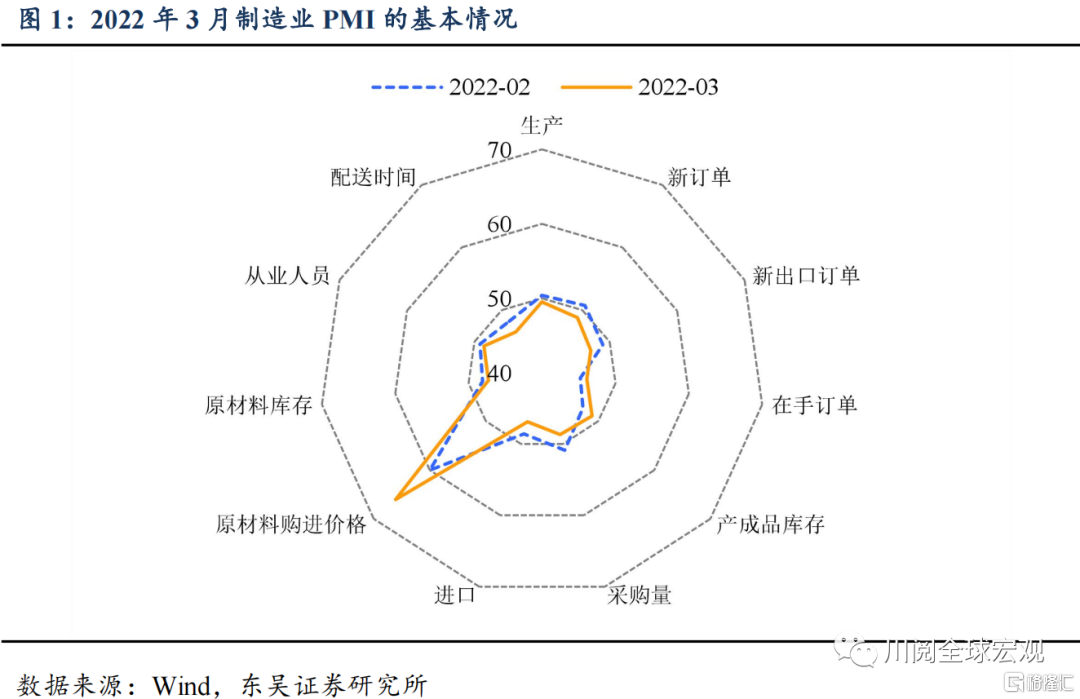

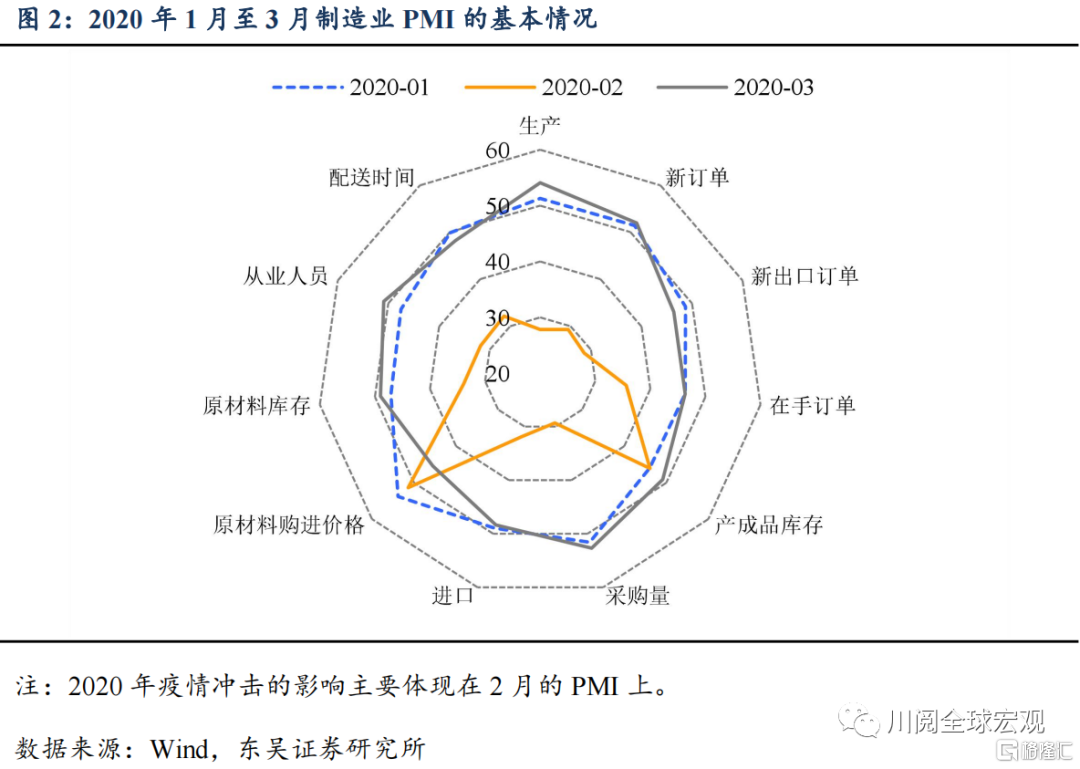

疫情的冲击下市场对于3月PMI跌破枯荣线已有预期,如何评估这一数据对于后续经济和政策走势的判断具有重要意义。2022年3月制造业PMI呈现典型的“疫情冲击”模式,参考2020年2月,企业面临生产需求受限下的被动累库压力;供应链受限和大宗商品价格上涨的影响下,原材料成本压力继续上升。那么3月PMI的下行压力有多大?我们认为其受疫情冲击的的下滑幅度可能创下了2020年2月以来最大。

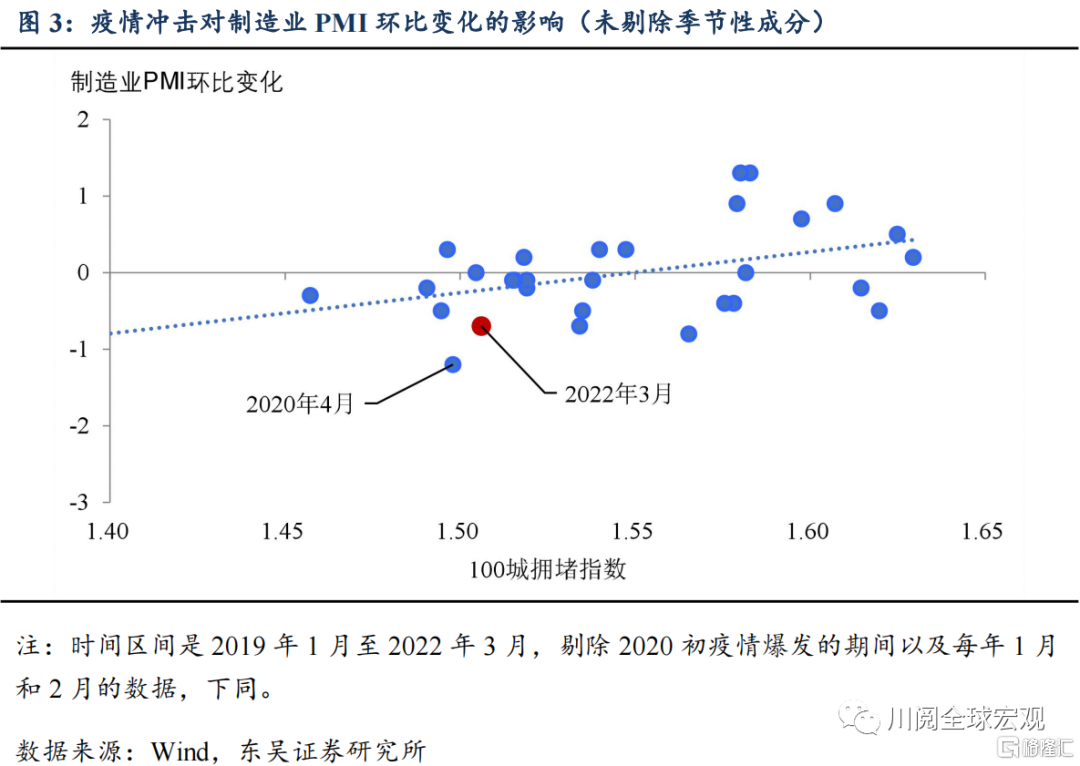

2022年3月制造业所受的冲击可能比数据显示的更大。我们使用百城拥堵延时指数作为疫情冲击的度量,一般而言疫情冲击越严重,拥堵指数读数就越低。我们发现制造业PMI月度环比变化和拥堵延时指数存在比较明显的负相关性。从图3中,2022年3月PMI的下滑并不突出,疫情的冲击似乎可控。

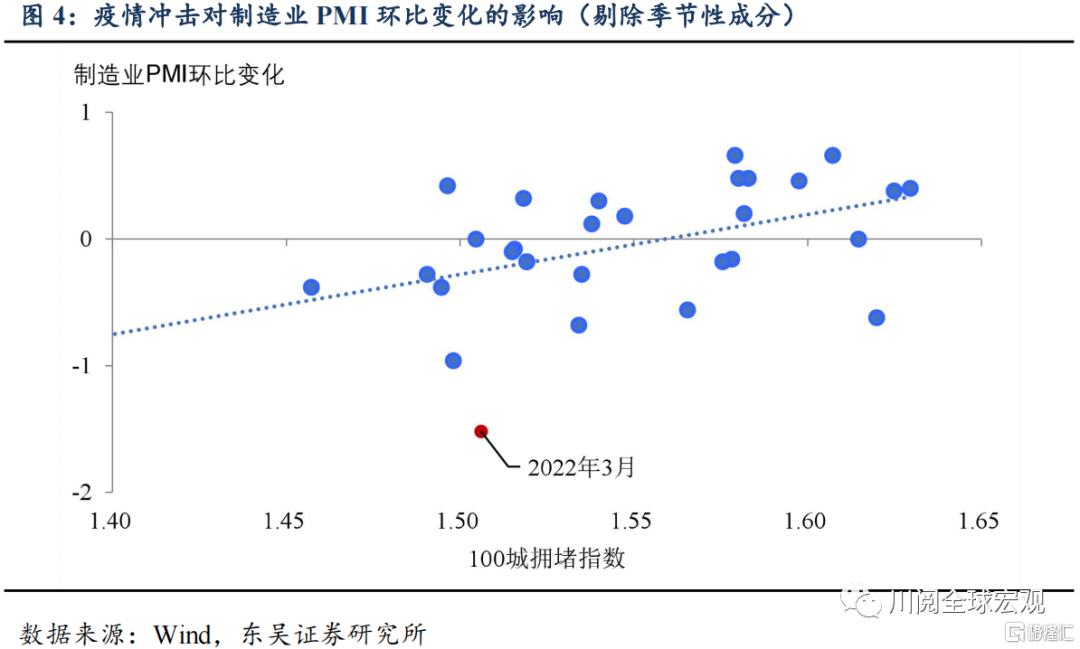

剔除季节性因素,2022年3月制造业PMI的下滑幅度可能创2020年2月以来最大。PMI的环比变化具有一定的季节性特征,尤其是3月。随着春节因素的逐步消退,3月PMI相较2月一般都会出现一定的上涨。剔除这一特征,如图4所示,疫情对制造业的影响程度可能创下了2020年初以来之最。

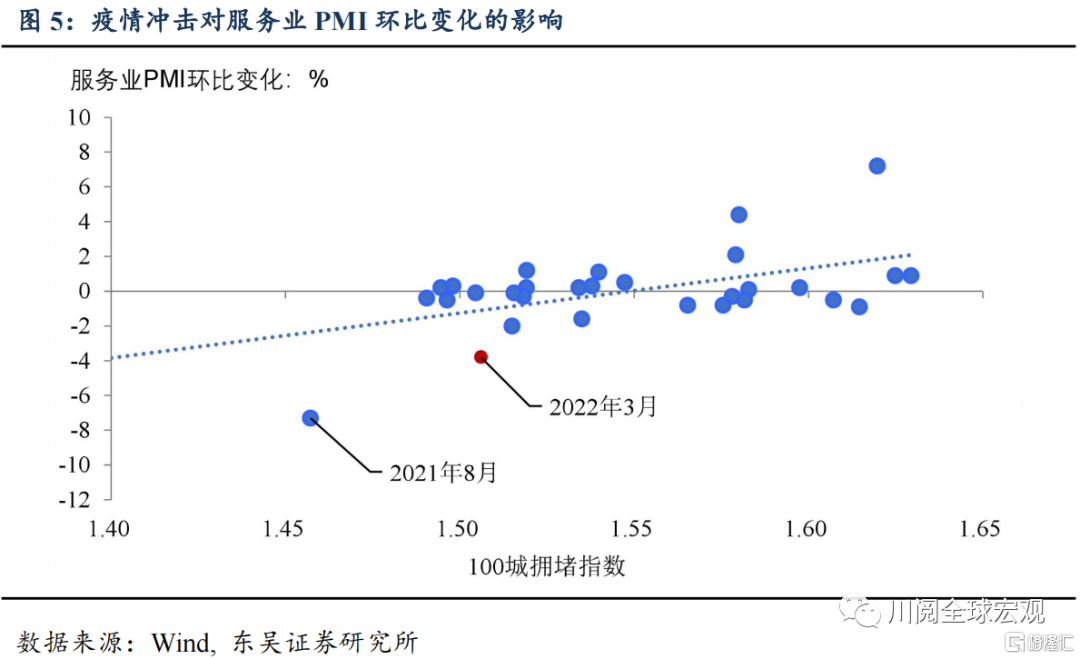

疫情对服务业的冲击同样巨大,但是对建筑业的影响似乎不明显。我们用同样的方式对服务业和建筑业PMI进行处理,我们发现3月服务业PMI受到的冲击同样明显,如果考虑季节性因素(一般春节越早,3月PMI越倾向于环比上涨),疫情的影响可能更大。值得注意的是,2021年8月服务业的下滑除了疫情因素外,还与国家加强对教辅和互联网行业监管相关。另外,建筑业PMI的变化和疫情冲击的相关性并不明显,这可能和行业的特性以及国家政策相关。

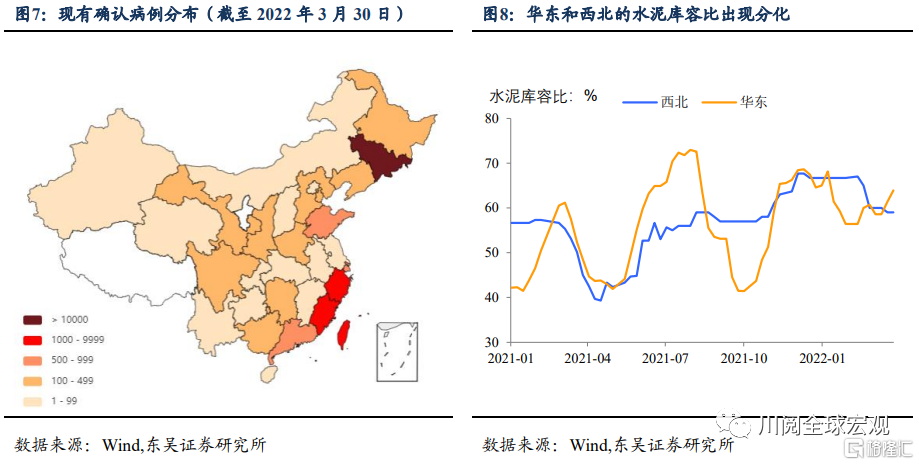

建筑业景气度逆势继续扩张和本轮疫情爆发的特点以及基建发力相关。本轮疫情爆发主要集中在东部沿海地区,作为大量交通、水利等基建工程项目所在地的中西部地区疫情蔓延相对可控,相关地区仍在推动基建投资适度超前发力,这一点我们从近期华东和西北地区水泥库容比的分化走势也能得到一定的印证。

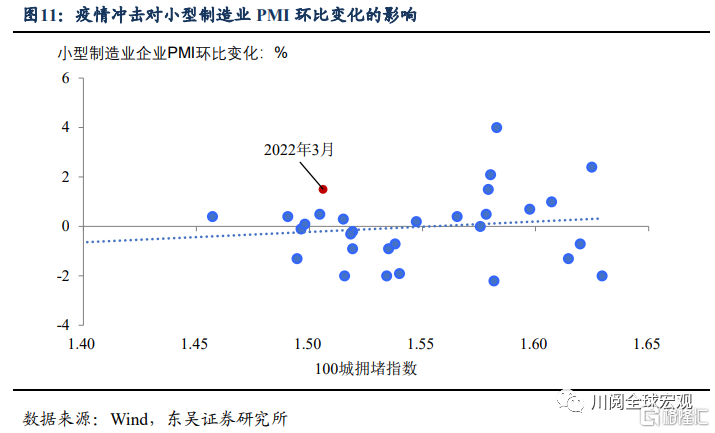

小企业PMI没有继续下滑有点出乎市场意料。一般认为疫情反复对于中小企业的冲击更大,不过从2022年3月的数据并没有看到这一点。反而是大型制造业企业所受的影响更明显。背后的原因,一方面可能是本轮疫情的爆发主要集中在大城市,对于大部分处于中小城市的小型制造业的冲击偏小,反而会因为大城市需求转移带来企业订单的改善;另一方面也可能存在所谓的“幸存者偏差”,倒闭的小型企业被剔出了调查样本,样本的不稳定导致相关性也不如大型企业明显。这一点要结合之后公布的就业和用电量等数据做进一步的分析。

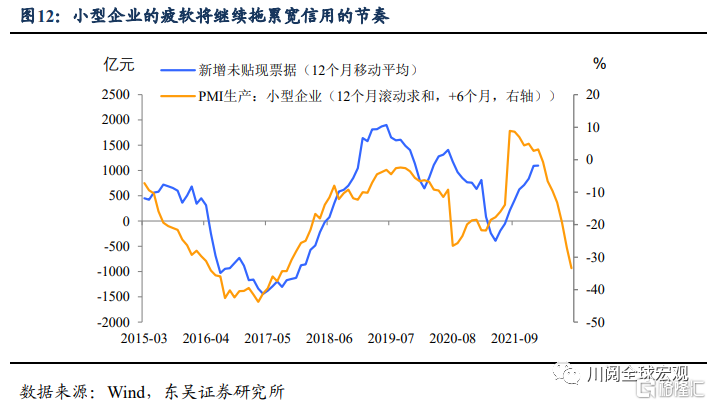

综合以上分析,我们认为3月疫情对于制造业和服务业的冲击可能比数据显示的更为严重。小型企业经营状况触底的持续性仍存疑,而目前持续低于枯荣线的情况会进一步拖累宽信用的传导和信贷结构的优化(图12)。往后看,国常会继续强调加强有效投资,央行季度例会表示“为实体经济提供更加有力支持”,基建依旧是2022年第一季度稳增长的重点,而货币政策将通过再贷款再贴现等结构性政策工具进一步扩大对小微企业的支持,着力改善信贷的结构。

风险提示: 疫情扩散超预期,政策对冲经济下行的效果不及预期。