中国有色矿业(1258.HK)实现跨越发展,量价增长或长期支撑业绩释放周期

近期,铜在全球三大交易所的低库存特征,再度引起了关注——在历史低位区间的背景下展现出下降的趋势。加之受到经济刺激与复苏的预期带动,在高位伺机盘旋的铜价,正蠢蠢欲动,有意逐步挑战新高。

(图片数据来源:东方财富通)

今年以来,地缘政治冲突引发“黑天鹅”及全球通胀加剧与加息周期下“灰犀牛”双双出现,拉动大宗商品指数暴涨,铜价表现相当的坚挺。

在此背景下,以铜这一有色金属为主营业务的上市企业,在过去一年普遍交出了高成长、高质量的成绩单。且估值水平重新返回了近年来的低位。

实现上市以来最大的跨越,潜力释放进行时

比如说,大型央企中国有色矿业集团于海外唯一上市平台,暨全球领先的垂直综合铜生产商中国有色矿业有限公司(以下简称“中国有色矿业”)近日发布了2021年业绩公告,交出了上市历史上的最好成绩,显示出这家深耕非洲资源市场、产业链完整的国际化矿业公司强大的发展潜力。

截至2021年12月31日,中国有色矿业(1258.HK)全年录得营业额约40.51亿美元(单位下同),同比提升56.0%,首次跨越超过40亿美元大关,若从营收规模变动的金额来衡量,公司创下了上市以来的新记录,单年营业额增加近20亿美元之巨。而公司归母净利润约3.57亿美元,同比大幅增长185.8%。

无论在营收还是盈利方面,公司维持高速特征明显,且较2020年同期呈现出加速态势,快速切入高增长状态。与已公布业绩的行业领先或标杆企业比较之下,公司高成长、高质量的业绩表现基本上能与领军企业的增长保持一致步伐,而公司前后两年的加速特征更为突出,证明其所具备后发优势和业绩释放能力相对更优,弹性更大。

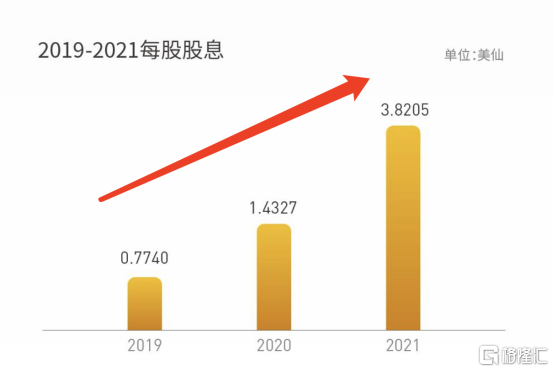

此外,公司与同业上市企业甚至行业领先公司的最大区别之一,或许在于中国有色矿业这些年一直坚持的高比例派息政策。2021年宣派股息每股3.82美仙,派息率高达40%。按照最新股价计算,公司股息回报率超过了7.5%,为同业企业之最。

(数据来源:公司历年财报公告)

从2019-2021年看,公司现金股息以每年100%以上的速度增长,CAGR高达约122%,若从公司派发的股息增长角度来评价,在这一点的表现上,无疑中国有色矿业是遥遥领先的,体现出较好的公司治理意识和水平,能让投资者在行业景气周期内切实的分享到公司业绩增长的成果。

得益于公司2021年全年良好的股价和成交表现,以及在经营和业绩方面加速巩固于2020年所取得反转的胜利,中国有色矿业成功被纳入恒生综指,并在今年3月7日正式进入港股通,迎来了前所未有的“高光时刻”。

在获得资本市场的充分认可的同时,可以预期的是,中国有色矿业短期在业绩表现的爆发性,以及高现金回报率支撑下“安全垫”,在同业比较中显示出较大的优势。

因此,互联互通市场机制或将发挥出比价效应,持续吸引南下资金的青睐,这一趋势将对公司流动性与股东结构带来改善的预期,此等将同时会引发公司估值修复的机会,而业绩公告之后有望迎来这一“窗口时间”。

从中长期角度,公司的业绩释放的可持续逻辑也是足够强的,因此笔者判断,中国有色矿业业绩仍处于释放阶段,远未结束。而放眼远望去,时代与国家的巨轮迎面呼啸而来,中国有色矿业的征程才刚刚开始。

量涨价升继续可期,找准角色定位迎合国家战略诉求

公司未来的增长逻辑,其实可构筑在量价关系的分析之上:1)铜、钴的价格预期;2)公司在建项目的预期。

第一点来看,铜与钴是新能源行业发展的关键性金属元素,发展中国家和新兴国家经济发展重要内驱力之一的电气化趋势,也离不开两者。在全球共同推动或竞争性实现“碳中和”目标的过程中,铜与钴的地位可等同于工业革命时代下不可或缺、难以替代的石油,因此势必逐渐成为资源拥有国及开发者争相保护或封锁、抢占的核心资源,站在长远角度的发展逻辑来看供给有限而需求或趋于无限,价格上是长期看涨的。

铜价的短中期主要受益于过往十年行业资本支出及投资不足,以及疫情后经济复苏和稳增长政策、超前基建投资的预期等,钴价的短中期支撑关键点聚焦在新能源车渗透率的快速提升,这两者面对的情况均是难以完全逆转的,所以铜、钴的“超级周期”的说法,才会不断涌现出越来越多的支持者与信奉者。

第二点是关于产能释放的预期,简单来说,就是能否在铜、钴行业景气周期内落地新的产能,进而适时扩大营业额、提升利润增幅来达到业绩释放的目标。

从公开资料可知,公司刚波夫主矿体的探建结合项目,预期年处理氧化矿石能力接近100万吨,尾矿的处理能力为50万吨,年产阴极铜2.8万吨,粗制氢氧化钴含钴近1000吨,据悉该项目已于2021年三季度开始投产,也就是说2022年经过产能爬坡后将很快迎来正常的量产落地。

公司在建项目未来如期落地,将使得公司在垂直综合领域的实力再次得到提升,为销量、加工能力的增强奠定了确定性预期和稳固基础。

(图片来源:公开资料)

在当前的时局发展,亦会给予投资者比以往更多的启发,长远的打算,将帮助重新打开公司价值的“想象空间”。

众所周知,俄罗斯卷入地缘政治冲突,对铜出口造成一定影响,也给了中国重新审视铜资源获取与供给的稳定性、可控性等问题的机会。

据美国地质调查局的测算,俄罗斯拥有6200万吨铜矿石储量,约占世界总储量的7.05%,世界排名第四;2021年俄罗斯铜精矿产量为88.6万吨,为我国第二大精炼铜进口国,进口量占比达11.1%;从2021年全球精炼铜用量来看,中国的精炼铜消费分别占全球总量的54.6%。

由此可见,我国是铜及相关产品的进口大国和消费大国,无论是短期经济增长或者长期的“双碳”目标,都会对铜资源和冶炼加工产生稳定供给的强烈诉求。

于国家战略角度考量,掌握力须有所提升,要把“饭碗”端在了值得信赖的重要角色们的手里。

作为国企的中国有色矿业,在海外拥有国际化的资本平台,且在资源地区进行了多年的投入与经营,其长远战略布局势必会站立在国家发展和确保关键资源供应的角度去考量,立足母国战略需求,多元经营资源国生意,嫁接起坚实的“桥梁”,发挥资源连接的作用,以此为立业之本,做稳做固做强做大,公司若能找准角色定位,长远地位将会大大提升。