泓博医药拟登陆创业板:年入4.48亿元,研发费用率低于同行

据格隆汇新股了解,上海泓博智源医药股份有限公司(以下简称“泓博医药”)日前再度更新招股说明书,拟登陆创业板,中信证券为其保荐机构。

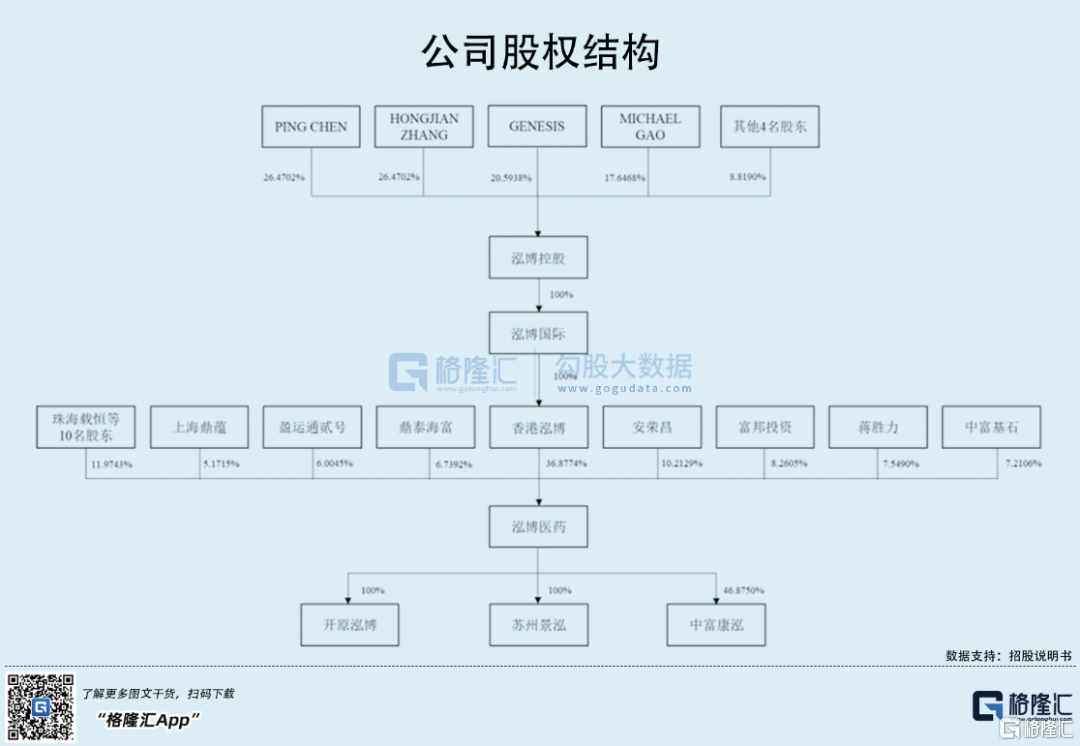

泓博医药成立于2007年,曾于2016年5月在全国股转系统挂牌,并在2019年12月底终止挂牌。IPO前夕,香港泓博持有公司36.8774%的股份,为公司控股股东。PING CHEN、安荣昌、蒋胜力合计控制公司59.8108%的股份,三人为公司的实际控制人。

1

毛利率下降

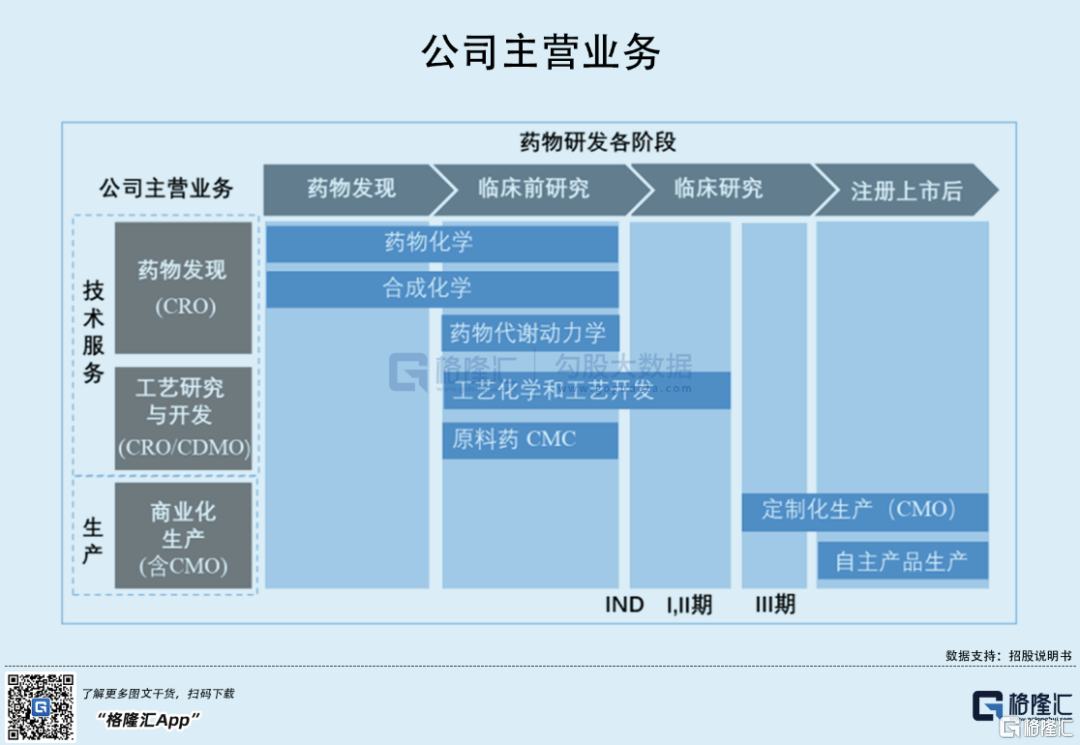

泓博医药是一家新药研发以及商业化生产一站式综合服务商,其主营业务主要覆盖药物发现(CRO)、工艺研究与开发(CRO/CDMO)以及商业化生产(含CMO)。

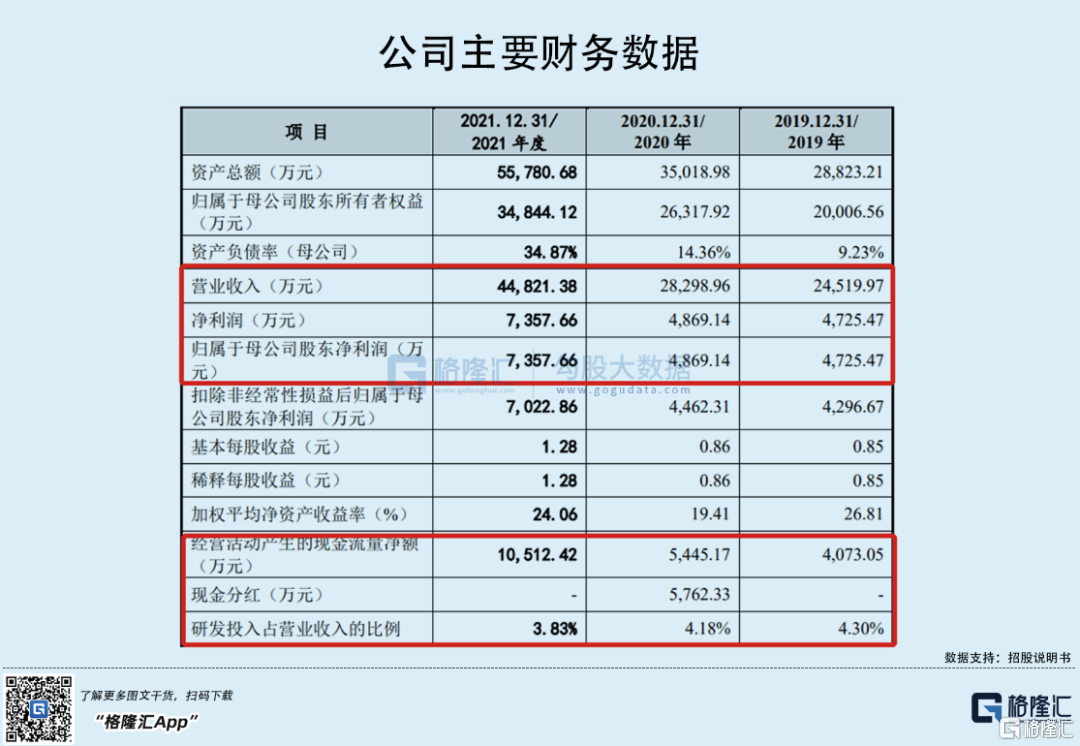

2019年-2021年,公司营收及利润逐年增长,实现营收分别为2.45亿元、2.83亿元、4.48亿元;对应的归母净利润分别为4725.47万元、4869.14万元、7357.66万元。

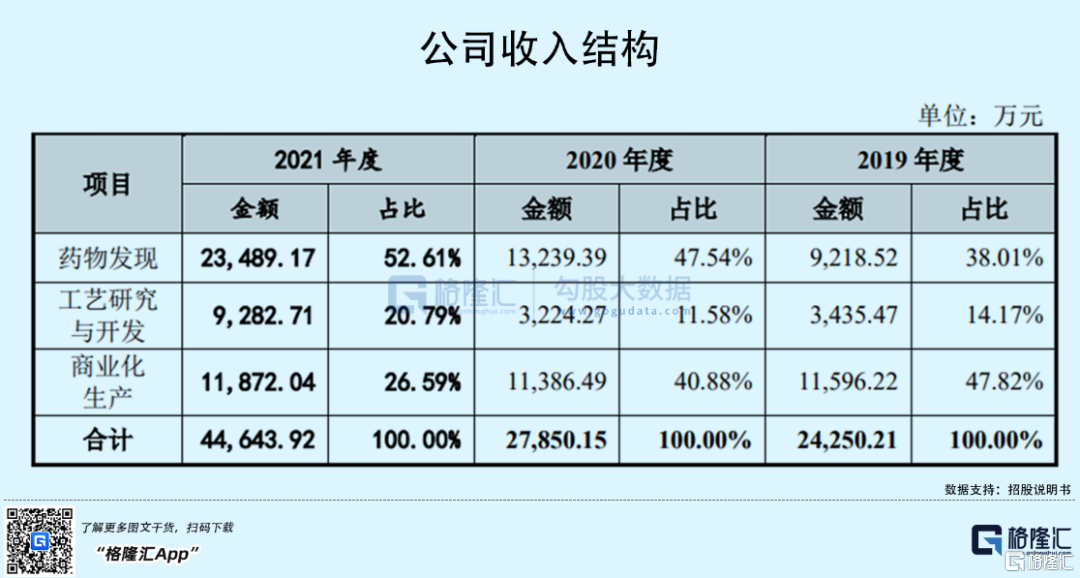

分业务来看,泓博医药的药物发现业务收入占比较高,由2019年的38.01%提升至2021年的52.61%;而原本的第一大业务商业化生产业务近年来收入规模几无增长,以致于收入占比持续下降,由47.82%下降至26.59%;工艺研究与开发业务的收入占比在2021年达到20.79%。

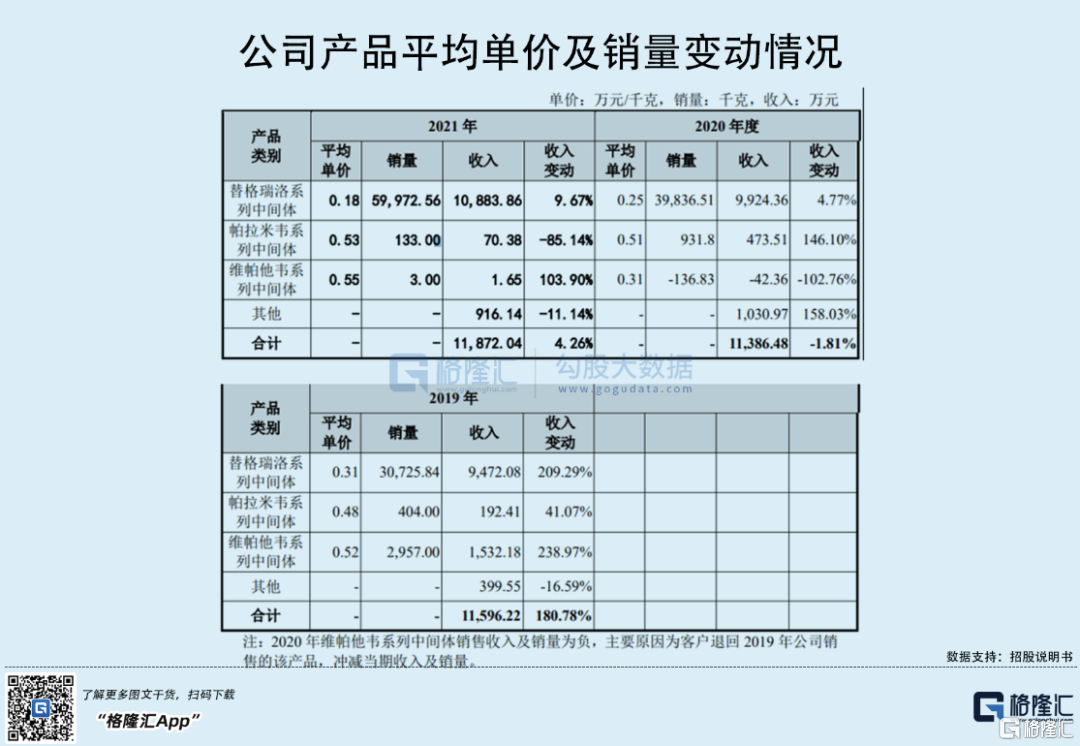

具体来看一下商业化生产业务。目前,泓博医药商业化生产的产品主要为替格瑞洛系列中间体、帕拉米韦系列中间体、维帕他韦系列中间体。其中,替格瑞洛系列产品占比最高,2021年达到91.67%。

尽管替格瑞洛系列中间体产品收入整体呈向上趋势,但销量大幅增长的同时,其价格大幅下滑,由2019年的0.31万元/千克下降至2021年的0.18万元/千克,一方面随着专利到期,客户需求从原来的小批量、定制化、试验性采购转为商业化大批量采购,使得价格下降;另一方面,则受到2020年国内替格瑞洛片纳入药品集采的影响,带动其中间体销售单价大幅下降。

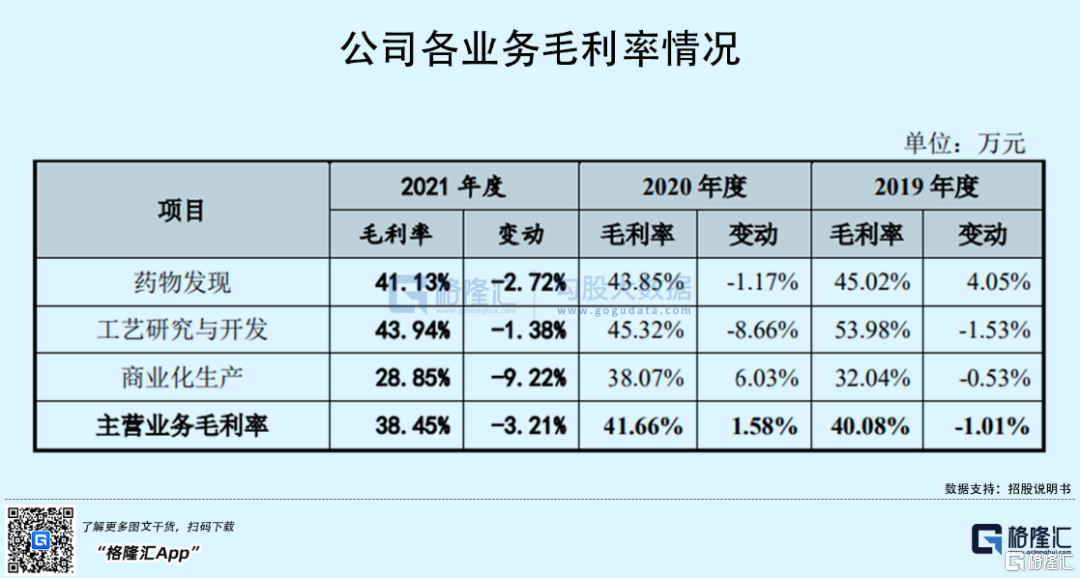

受此影响,泓博医药主营业务毛利率下滑明显,由2020年的41.66%下降至2021年的38.35%。除此之外,药物发现业务、工艺研究与开发业务的毛利率也有不同程度的下降。

2

研发费用率较低

从泓博医药的收入结构来看,不难发现,公司目前的业务重心在于药物发现业务。

随着中国制药行业对于药品研发的重视程度不断提升,医药研究外包服务的市场规模持续增长。弗若斯特沙利文数据显示,2019年全球和中国医药研究外包服务的市场规模分别为626亿美元、68亿美元,预计到2024年将分别达到960亿美元、222亿美元。

不过,由于国内CRO市场起步较晚,跨国巨头占据了大部分的市场份额,国内也有药明康德、康龙化成、昭衍新药等龙头公司处于领先地位。从规模上来看,泓博医药目前业务规模较小、且产品研发项目稍显弱势。

在此背景下,公司研发费用率持续下滑且低于同行业平均水平。2019年-2021年,公司的研发费用率分别为4.3%、4.18%、3.83%,而同行业平均水平一直维持在7%以上。

随着CRO行业的市场竞争不断加剧,泓博医药的研发投入占比如此低,一定程度上令公司在激烈的行业竞争中失去优势。

3

小结

近年来,泓博医药所处的医药研究外包服务行业正快速增长,不过由于当前市场格局较为分散且集中度低,中小型CRO公司也正快马加鞭,欲抢占市场份额,但在创新药大势所趋的背景下,未来行业也将向头部企业进一步靠拢。而就目前来看,公司的业务规模较小,同时研发投入占比不足同行业平均水平,竞争力稍显不足或将对其未来经营造成不利影响。

除此之外,泓博医药的商业化生产业务中相关产品也受国家药品集采的影响,即便是以量换价,但这对其盈利能力也造成一定影响,未来公司如何提高其盈利能力,还有待考验。