紫金矿业:千亿矿业巨头,年内暴涨300%的背后逻辑是什么?还能在涨吗?

一、公司概览:中国金、铜矿业开发龙头

中国金、铜矿业开发龙头。紫金矿业已成长为大型跨国矿业集团,专注金、铜、锌 矿业开发,适度延伸冶炼加工和贸易业务。公司在国内14 个省(区)和海外12个国 家拥有重要矿业投资项目,境外项目大多位于一带一路沿线国家,截至2020年6 月末拥有超过2,000吨黄金、超过6,200万吨铜和约1,000万吨锌(铅)完全权益资源, 其中铜资源量超过国内总量的一半,是中国金属矿业行业效益最好、控制金属矿产资 源最多、最具国际竞争力公司之一。

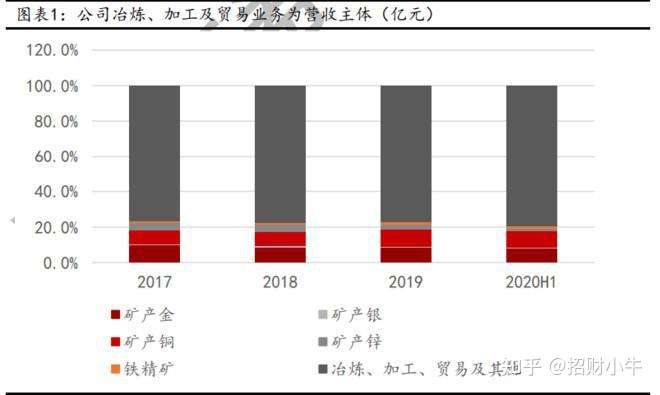

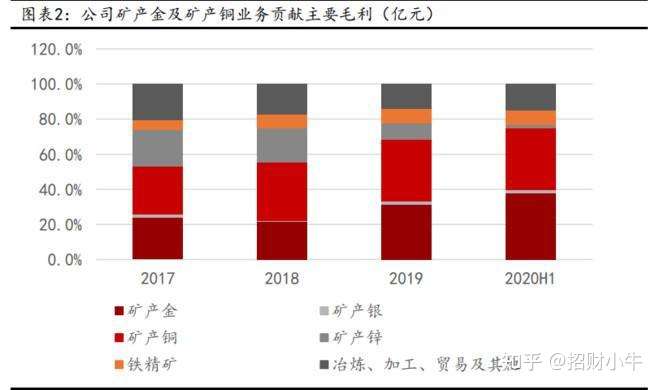

盈利贡献的主体为矿产金和矿产铜业务。2019年,公司矿产金/矿产铜合计营收247.8 亿元、占比18.2%,贡献毛利103.1亿元、占比66.4%,矿产开发板块整体毛利贡献达 84.8%;2020年上半年矿产金/矿产铜合计营收143.4亿元、占比16.3%,贡献毛利占比 进一步增至66.7亿元、占比73.1%,矿产开发板块整体毛利贡献达84.6%。冶炼、加工 及贸易业务以矿产开发为基础,受冶炼费率持续下降影响,整体处于微利状态。

二,行业地位

中国有色金属企 业第 1 位、全球黄金企业第 1 位、全球有色金 属企业第 10 位。

1、公司是国内最大的黄金生产企业之一

根据《2019 中国矿产资源报告》,全国金 储量 13,638.40 吨,2019 年公司金资源储量约 1,886.87 吨,约为国内总量的 13.83%;根据中国黄金协会披露,2019 年全国矿产金产量 314.37 吨,公司矿产金产量 40.8 吨,约为国内 总量的 12.98%。

------之所以要加一个之一,是因为山东黄金在2018年的全年矿产金产量39.32吨, 同比增幅9.57%。

2、公司是国内领先的矿产铜生产企业

根据《2019 中国矿产资源报告》,全国铜 储量 11,443.49 万吨,2019 年公司铜资源储量 约 5,725.42 万吨,约为国内总量的 50.03%;根据中国有色金属工业协会披露,2019 年全国矿 产铜产量162.78万吨,公司矿产铜36.99万吨,约为国内总量的 22.73%。

------国内总量的 50.03%,这个都超过一半了,遥遥领先国内企业的水平

3、公司是国内最大的矿产锌生产商

根据《2019 中国矿产资源报告》,全国锌 储量 18,755.67 万吨,2019 年公司锌资源储量 约 855.83 万吨,约为国内总量的 4.56%;根据中国有色金属工业协会披露,2019 年全国矿产 锌产量 280.58 万吨,公司矿产锌 37.41 万吨,约为国内总量的 13.33%。新华锦股吧###

------业务量最小的反而是全国最大的生产商。

三、核心竞争力+竞争优势

1、自主技术创新优势

2、独特的工程管理模式

3、雄厚的资源基础优势

4、国际化建设运营优势

5、领先的低成本运营优势

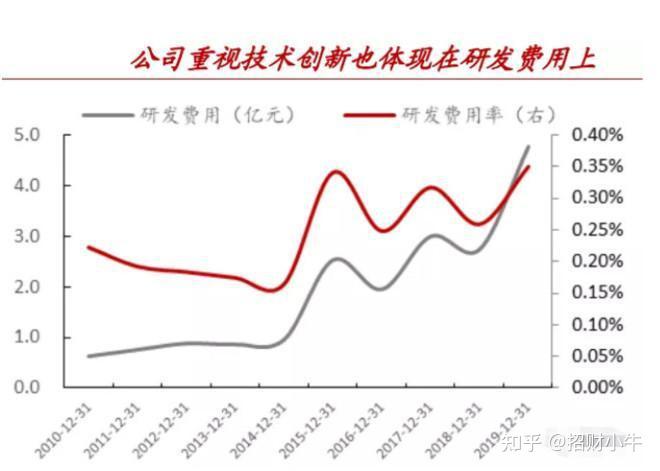

不断投入研发 在低品位矿山开发具备成本优势

公司从2014年开始大规模投入资金研发,研发费用快速上升,通过连续大规模的投入,公司在地质勘察、湿法冶金、低品位难处理资源综合回收利用及大规模工程话开发等领域具有核心技术,技术实力行业领先。

控制成本能力突出

公司矿产金控制成本能力一流,黄金每克毛利不断增加,2015-2019年,销售单价从214.96元/克增加至296.81元/克,对应毛利从 84.96 元/克增长至 124.11 元/克。2019年紫金矿业矿产金的单位生产成本比2018年下降0.17%。

逆周期并购 以低成本不断扩张矿产储量

公司管理层具有战略发展眼光,在铜和黄金国际价格下滑或者低迷时大规模并购,以较低的成本扩张矿产储量,不仅降低了成本,也增加了未来可开采的资源,为后续可持续发展做好铺垫。

下面两张图标很直观的说明了这一点。

2016年全球铜价非常低迷,处于低位,当年公司大规模收购了两家铜矿。

2015年国际黄金价格低迷时,公司并购了波格拉金矿47.5%的股权,黄金储量96吨,2018年在低位并购两家矿产,黄金储量240吨。

四,财报分析

全球主要上市有色金属矿业企业发布三季度业绩报告,紫金矿业以46亿元归母净利润、1455亿元总市值位居国内上市有色金属矿企、上市黄金矿企第1位,及已发布业绩的全球同行前列。进入11月以来,紫金矿业市值迈入2000亿元方阵,高位时超过2300亿元,比肩国际矿业巨头嘉能可同期市值,赶超势头强劲。 前三季度,尽管黄金价格一路上涨,铜等大宗商品先抑后扬,但全球有色金属矿企仍普遍承压,利润增长方面多数不及2019年同期。其中,巴理克、极地黄金等归母净利润较去年同期下降超过30%,南方铜业、第一量子、自由港也有不同程度减少,国内方面盈利能力大部分与去年基本持平。 在此背景下,紫金矿业坚持金铜矿产为主与其他金属矿产业相结合的战略优势,金铜等拳头产品量价齐升,业绩大幅增长,增长幅度超过50%。其中,归母净利润位居已发布业绩的全球主要上市有色矿企第5位、全球主要上市黄金矿企第4位;值得注意的是,紫金矿业前三季度归母净利润已超2019全年。 第三季度末,进入千亿市值俱乐部的全球上市有色矿企共9家。得益于超高成长性和市场认可度,紫金矿业领衔国内同行,并位居全球第7位。年初至今,紫金矿业A股股票、H股股票价格分别上涨96%、123%,总市值翻番。 紫金矿业目前有多个超大规模世界级矿山正在加快建设,其中,卡莫阿-卡库拉铜矿、Timok铜金矿快速推进,预计2021年2季度末建成投产。公司未来两年铜、金矿山产量及利润将保持高增长态势。新华锦股吧###

五,总结

紫金矿业是国内金、铜矿业开发龙头,被誉为矿业茅台。公司所处的金、铜开采行业的供给格局较好,受益于近期通胀升温及大宗商品价格上涨。公司并购项目以勘探/在建项目(一手项目)为主,具备获取优质资源及高投资收益的前提。紫金矿业的核心竞争力是对优质资源的并购能力,通过对项目充分赋能(增储、降低成本),来提高项目收益率。紫金的并购赋能基因主要来自:技术创新、工程能力、增储能力、低价收购。长期而言,紫金矿业成长在于通过并购整合、持续获取优质矿山项目。短期而言,公司业绩增长在于:铜产量增长、金产量增长、通胀升温。

原作者:骑牛看市

来源:同花顺

原文链接:

紫金矿业:千亿矿业巨头,年内暴涨300%的背后逻辑是什么?还能在涨吗?_同花顺圈子t.10jqka.com.cn/pid_150289548.shtml