广发宏观:疫情冲击下的中观景气度分布特征

报告摘要

第一,疫情短期冲击下3月制造业PMI下行至49.5,为去年10月以来新低。与此对应,处于扩张区间的行业个数由2月的7个大幅缩减至3月的2个。以季度均值来观测趋势,2021年1季度以来处于扩张区间的行业个数分别为10.7个、12.7个、9.0个、6.7个和4.3个(1-3月分别为4个、7个、2个),从中我们可以看到一个较为清晰的中观图景:2021年下半年起经济逐步下行,稳增长落地背景下2022年2月前后初步企稳,然后这一过程被3月的疫情打断。

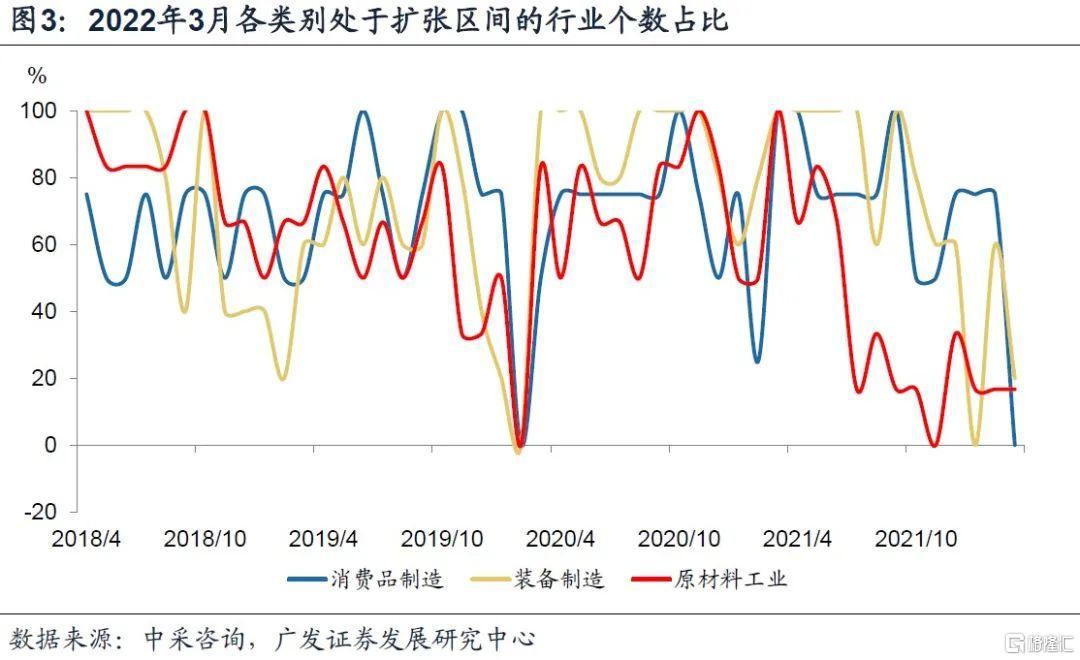

第二,从相对景气度看,中游装备制造>中间品和原材料工业>消费品。(1)周期性和短期冲击之下,行业景气度普遍偏低,15个制造业行业景气度分位值均在70%以下;(2)分位值位于50%以上的行业全部集中在中游装备制造(专用、通用、电气机械、计算机)和部分中间品及原材料工业(化纤橡塑、黑色);(3)以处于扩张区间的行业个数占比来衡量景气面,3月装备制造、中间品及原材料、消费品景气面分别为20%、17%和0%。

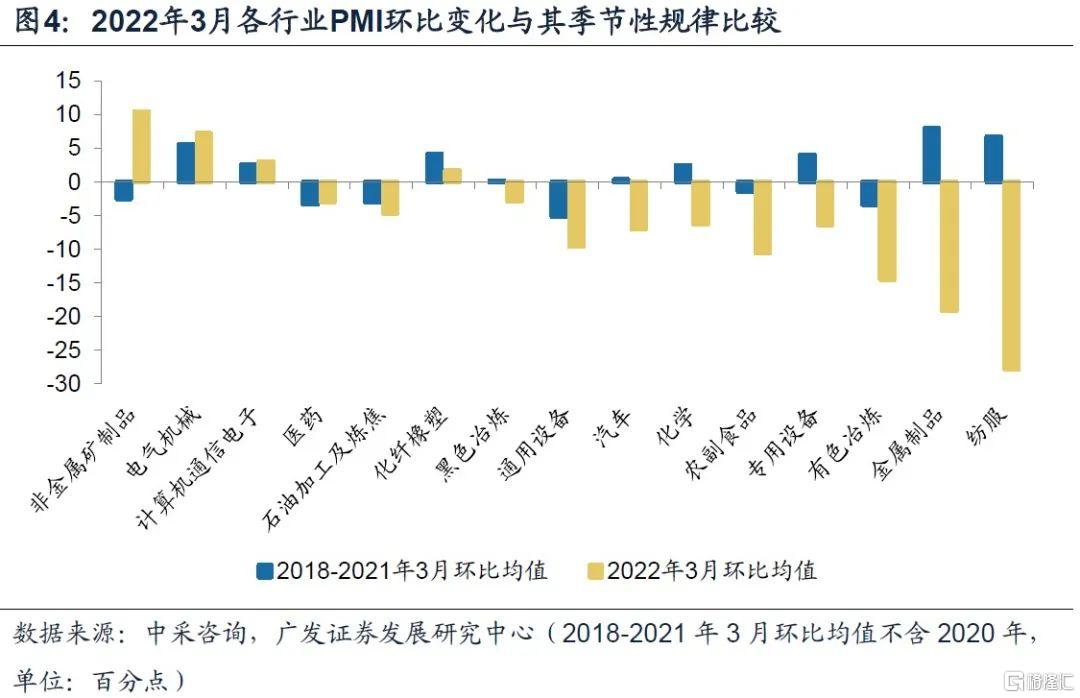

第三,消费品行业整体景气度短期影响相对最大。(1)3月4个消费品行业PMI全部降至荣枯线之下,对应景气面为0%,而此前连续3个月持平在75%的高位水平;(2)纺服、农副食品、汽车行业景气度环比分别下降27.8、10.6和7.0个百分点;(3)医药行业景气度环比降幅相对较小。

第四,非金属矿、电气机械、计算机、医药等行业景气度展现了较强的韧性。(1)前3个行业PMI环比分别回升10.4、7.2和3.0个百分点,医药行业景气度环比下降3.0个百分点但好于季节性均值;(2)非金属矿景气度大幅改善,可能与2月景气度基数低、稳基建投资发力政策线索等有关;(3)医药行业景气度韧性来自于行业属性及疫情影响;(4)电气机械和计算机行业产需、就业指标环比均有所改善,这一点是前期趋势的延续,1-2月计算机通信电子、电气机械、医药制造、仪器仪表均实现工业增加值的两位数增长。

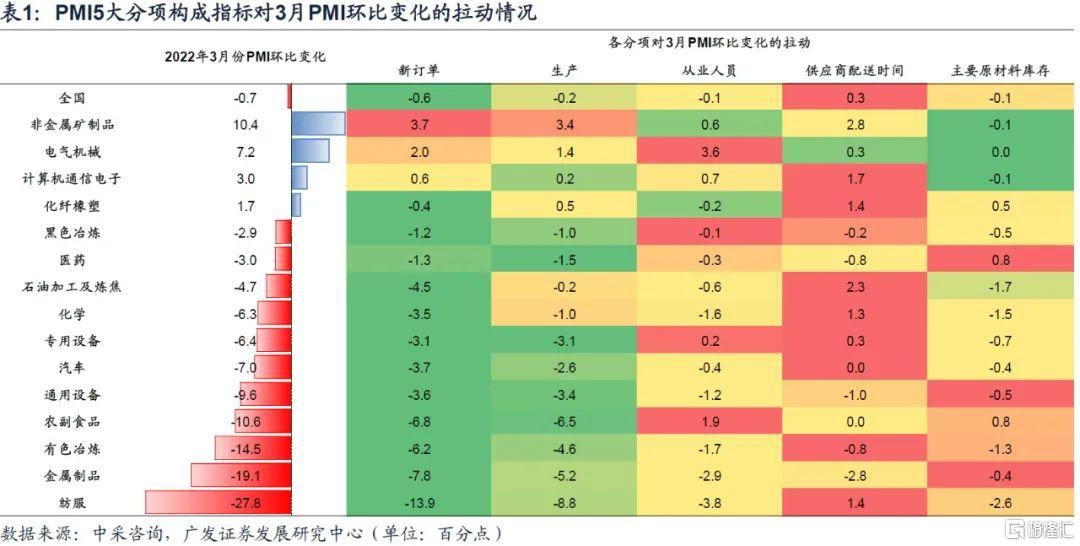

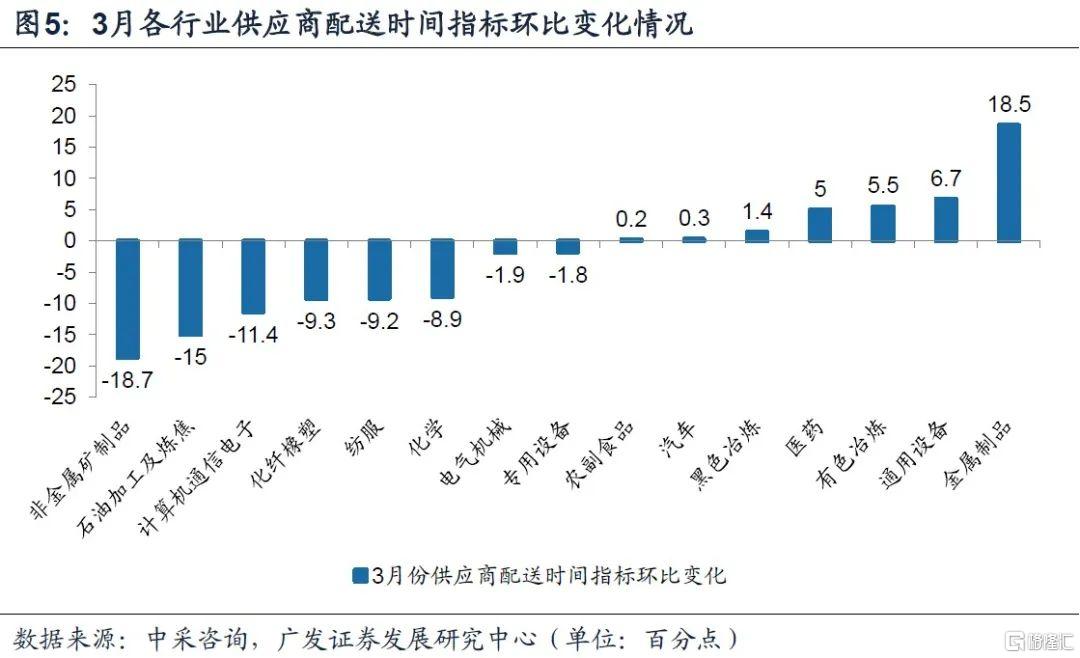

第五,关注后续疫情冲击持续时间超预期可能带来的供应链风险。(1)3月制造业PMI中供应商配送时间指标环比下降1.7个百分点至46.5,是2020年3月以来最低;(2)15个制造业行业中,8个行业供应效率出现显著下降,广泛分布于上中下游;(3)即使是3月PMI环比改善的电气机械、计算机、化纤橡塑,其供应效率均出现明显下降,这意味着若后续冲击持续时间超出预期,随着库存缓冲作用的消耗,原材料配送效率持续下降将对行业产需活动产生明显约束。

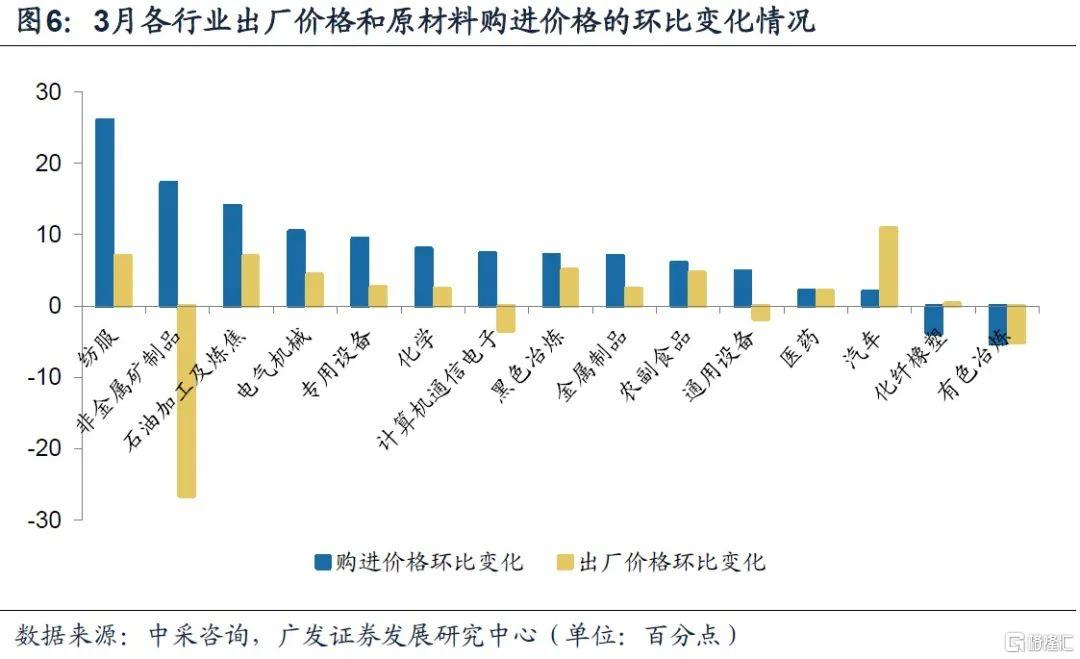

第六,中观层面的另一风险是企业成本上行对利润的挤压在3月有进一步加剧的现象。(1)3月产出价格环比上行2.6个百分点至56.7,购进价格环比上行6.1个百分点至66.1,产出价格环比上行斜率收窄,而购进价格上行斜率则明显加快;(2)制造业细分行业原材料购进价格几乎全线上行,15个行业中仅有色和化纤橡塑2个行业环比下降,其余13个行业均面临购进价格显著上行的压力;(3)除汽车、化纤橡塑和有色以外,其余行业购进价格涨幅均快于产出价格。

第七,国内疫情扩散对3月地产链条尤其是销售景气度形成明显冲击,3月反映地产销售的房地产业PMI环比下降了7.9个百分点,创下近年来除2020年2月以外的新低。房屋建筑景气度则环比下降4.1个百分点,结束了1-2月连续两个月环比小幅改善的趋势。稳增长线索下的基建回暖是3月中观经济的主要亮点,土木工程建筑业景气度环比大幅上行6.1个百分点至66.1的高景气度水平,新订单虽出现明显回调,但仍然维持了较高景气度,反映了在专项债落地、重大项目开工、宽信用支持等多方面力量之下,基建投资领域的改观。

第八,3月服务业PMI46.7,为2021年8月以来新低,单从数据看航空、住宿行业受冲击程度甚至超过2020年2月。(1)航空、住宿、餐饮、道路和铁路运输、租赁和商务服务等接触性服务业景气度在3月环比降幅均达到两位数;(2)航空和住宿服务业PMI创下历史新低,超过了疫情初期的2020年2月,可能本轮疫情涉及城市上海、深圳对商务活动的影响较集中;(3)批发和零售业PMI环比有小幅改善,一则可能与春节后的季节性特征有关,二则疫情期间的居民采购特征可能产生了一定影响,比如零售对于餐饮部门的替代。

正文

疫情短期冲击下3月制造业PMI下行至49.5,为去年10月以来新低。与此对应,处于扩张区间的行业个数由2月的7个大幅缩减至3月的2个。以季度均值来观测趋势,2021年1季度以来处于扩张区间的行业个数分别为10.7个、12.7个、9.0个、6.7个和4.3个(1-3月分别为4个、7个、2个),从中我们可以看到一个较为清晰的中观图景:2021年下半年起经济逐步下行,稳增长落地背景下2022年2月前后初步企稳,然后这一过程被3月的疫情打断。

3月制造业PMI环比下降至49.5,为去年10月以来新低;环比降幅0.7个百分点为2021年4月以来最大单月降幅。

国家统计局解读称,“国内多地出现聚集性疫情,加之国际地缘政治不稳定因素显著增加,我国企业生产经营活动受到一定影响”[1],概括了当前宏观和中观经济面临的内外部短期冲击。

15个制造业行业中,3月仅2个行业处于扩张区间,其余13个行业处于收缩区间,创下疫情以来新低(图1),今年前两个月处于扩张区间的行业个数分别为4个和7个。

2021年第一季度至2022年第一季度,处于扩张区间的行业个数季度均值分别为10.7个、12.7个、9.0个、6.7个和4.3个。

从相对景气度看,中游装备制造>中间品和原材料工业>消费品。(1)周期性和短期冲击之下,行业景气度普遍偏低,15个制造业行业景气度分位值均在70%以下;(2)分位值位于50%以上的行业全部集中在中游装备制造(专用、通用、电气机械、计算机)和部分中间品及原材料工业(化纤橡塑、黑色);(3)以处于扩张区间的行业个数占比来衡量景气面,3月装备制造、中间品及原材料、消费品景气面分别为20%、17%和0%。

以景气度的绝对水平来看,化纤橡塑和计算机行业景气度处于扩张区间,分别为51.4和50.2;景气度位于45-50区间的行业按照由高到低排序,分别为电气机械、专用设备、医药、通用设备、纺服;其余行业PMI位于45以下,由高到低分别为农副食品、有色、黑色、非金属矿、汽车、石油炼焦、化学、金属制品。

以历史分位值(过去4年)消除行业景气度中枢的差异(图2),分位值水平位于60%-70%的行业包括化纤橡塑、专用设备、通用设备和电气机械;分位值水平位于50%-60%区间的行业包括黑色、计算机;其余行业分位值均位于过去4年的40%以下,农副食品和金属制品景气度创下过去4年新低水平。

大类行业景气面的分化特征更加清晰,我们以位于扩张区间的行业个数占该类别行业个数比重衡量景气面情况,3月装备制造、原材料工业和消费品制造景气面分别为20%、17%和0%;2月对应景气面分别为60%、17%和75%(图3)。

消费品行业整体景气度短期影响相对最大。(1)3月4个消费品行业PMI全部降至荣枯线之下,对应景气面为0%,而此前连续3个月持平在75%的高位水平;(2)纺服、农副食品、汽车行业景气度环比分别下降27.8、10.6和7.0个百分点;(3)医药行业景气度环比降幅相对较小。

3月,11个制造业行业景气度环比回落,纺服、金属制品、有色、农副食品、通用设备5个行业景气度较2月出现显著下降,环比降幅分别达到27.8、19.1、14.5、10.6和9.6个百分点;汽车、化学、专用设备、石油炼焦、医药、黑色行业景气度环比降幅相对较小,环比分别下降7.0、6.3、6.4、4.7、3.0和2.9个百分点(图4)。

在4个消费品制造行业中,3月PMI全部位于收缩区间,对应景气面为0%,而2021年10月以来消费品制造行业的景气面分别为50%、50%、75%、75%、75%和0%(图3)。

非金属矿、电气机械、计算机、医药等行业景气度展现了较强的韧性。(1)前3个行业PMI环比分别回升10.4、7.2和3.0个百分点,医药行业景气度环比下降3.0个百分点但好于季节性均值;(2)非金属矿景气度大幅改善,可能与2月景气度基数低、稳基建投资发力政策线索等有关;(3)医药行业景气度韧性来自于行业属性及疫情影响;(4)电气机械和计算机行业产需、就业指标环比均有所改善,这一点是前期趋势的延续,[2]1-2月计算机通信电子、电气机械、医药制造、仪器仪表均实现工业增加值的两位数增长。

非金属矿、电气机械、计算机和化纤橡塑4个行业景气度改善,环比分别回升10.4、7.2、3.0和1.7个百分点。

与季节性特征相比(2018、2019和2021年3月环比均值),环比变化好于季节性规律的行业有4个,分别为非金属矿、电气机械、计算机和医药(图4)。

非金属矿2月PMI在35以下,创下过去4年的最低水平。

电气机械和计算机行业生产环比分别上行5.5和0.6个百分点,表明生产活动受区域疫情冲击较小;且电气机械行业原材料供应商配送时间指标环比下降1.9个百分点,与其他行业相比其供应链受冲击程度较小(表1)。

关注后续疫情冲击持续时间超预期可能带来的供应链风险。(1)3月制造业PMI中供应商配送时间指标环比下降1.7个百分点至46.5,是2020年3月以来最低;(2)15个制造业行业中,8个行业供应效率出现显著下降,广泛分布于上中下游;(3)即使是3月PMI环比改善的电气机械、计算机、化纤橡塑,其供应效率均出现明显下降,这意味着若后续冲击持续时间超出预期,随着库存缓冲作用的消耗,原材料配送效率持续下降将对行业产需活动产生明显约束。

供应商配送时间指标环比下降代表原材料供应配送效率降低,其在制造业PMI指标中权重为15%;且供应商配送时间是逆指标,需要反向计算[3],意味着供应商配送效率下降会对行业景气度形成正向贡献。

3月制造业PMI中供应商配送时间指标环比下降1.7个百分点至46.5,对3月制造业PMI的拉动为0.3个百分点(表1);若剔除这部分正贡献,制造业PMI环比降幅将由0.7个百分点进一步扩大至1个百分点。

8个行业供应商配送时间指标环比下降,对应供应链效率的降低,非金属矿、石油炼焦、计算机、化纤橡塑、纺服、化学、电气机械、专用设备环比分别下降18.7、15、11.4、9.3、9.2、8.9、1.9和1.8个百分点(图5)。

中观层面的另一风险是企业成本上行对利润的挤压在3月有进一步加剧的现象。(1)3月产出价格环比上行2.6个百分点至56.7,购进价格环比上行6.1个百分点至66.1,产出价格环比上行斜率收窄,而购进价格上行斜率则明显加快;(2)制造业细分行业原材料购进价格几乎全线上行,15个行业中仅有色和化纤橡塑2个行业环比下降,其余13个行业均面临购进价格显著上行的压力;(3)除汽车、化纤橡塑和有色以外,其余行业购进价格涨幅均快于产出价格。

3月制造业PMI产出价格环比上行2.6个百分点至56.7,2021年10月以来环比变化分别为4.7、-12.2、-3.4、5.4、3.2和2.6个百分点,工业品价格环比上行斜率继续收窄。

汽车(环比变化10.9个百分点,下同)、专用设备(7.3)、纺服(7.0)、石油炼焦(6.9)、黑色(5.0)、农副食品(4.6)、电气机械(4.4)、化学(2.4)、金属制品(2.4)、医药(2.1)、化纤橡塑(0.3)产出价格环比上涨(图6)。

非金属矿、有色、计算机、通用设备产出价格环比分别下降26.6、5.1、3.4和1.8个百分点。

3月制造业PMI原材料购进价格环比上行6.1个百分点至66.1,2021年10月以来环比变化分别为8.6、-19.2、-4.8、8.3、3.6和6.1个百分点,3月企业采购成本的环比上行压力进一步加大。

3月主要制造业行业原材料购进价格几乎全线上行,仅有色和化纤橡塑购进价格环比分别下降5.2和3.8个百分点;纺服(环比变化26.0个百分点,下同)、非金属矿(17.2)、石油炼焦(14.0)、电气机械(10.4)、专用设备(9.4)、化学(8.0)、计算机(7.4)、黑色(7.1)、金属制品(7.0)、通用设备(4.8)和汽车(2.0)行业购进价格环比明显上涨。

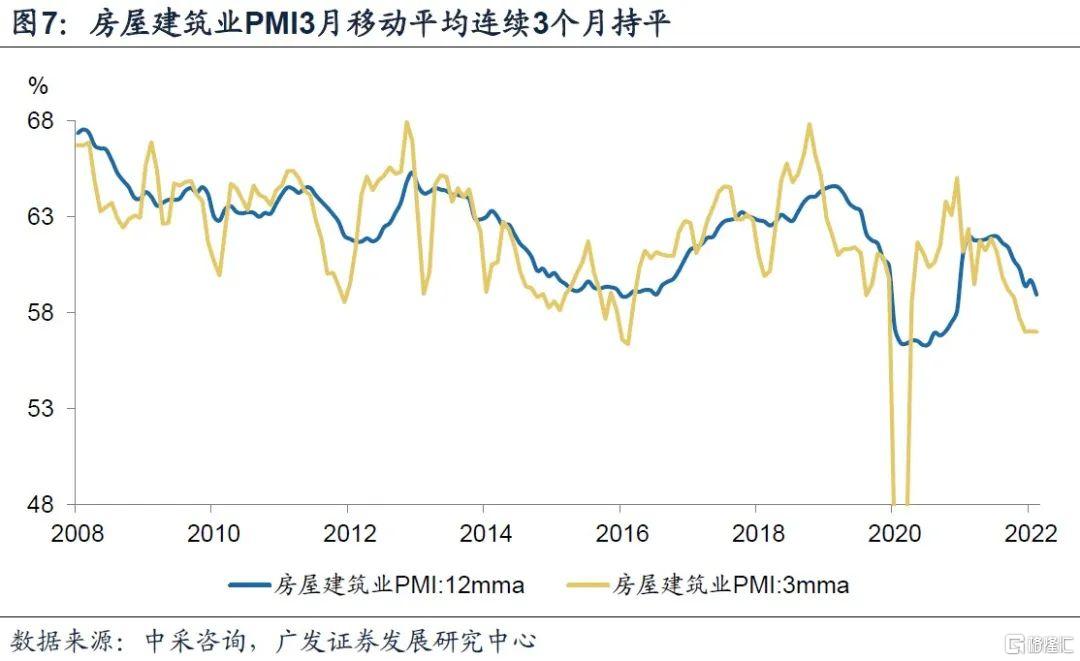

国内疫情扩散对3月地产链条尤其是销售景气度形成明显冲击,3月反映地产销售的房地产业PMI环比下降了7.9个百分点,创下近年来除2020年2月以外的新低。房屋建筑景气度则环比下降4.1个百分点,结束了1-2月连续两个月环比小幅改善的趋势。稳增长线索下的基建回暖是3月中观经济的主要亮点,土木工程建筑业景气度环比大幅上行6.1个百分点至66.1的高景气度水平,新订单虽出现明显回调,但仍然维持了较高景气度,反映了在专项债落地、重大项目开工、宽信用支持等多方面力量之下,基建投资领域的改观。

3月建筑业PMI环比上行0.5个百分点至58.1,开年以来连续2个月环比改善。

细分行业方面,土木工程建筑业>60>房屋建筑>建筑安装>50的景气度分布特征,土木工程建筑业PMI为2021年3月以来的高点。

环比方面,土木工程建筑业连续两个月环比改善,3月环比上行6.1个百分点至64.7的高景气度水平;建筑安装装饰景气度环比上行2.2个百分点;房屋建筑景气度则环比下降4.1个百分点,结束了1-2月连续两个月环比小幅改善的趋势。

新订单方面,房屋建筑新订单环比回升5个百分点,土木工程建筑业和建筑安装新订单环比分别下降14.1和9.3个百分点;但新订单绝对水平来看,土木工程建筑业>房屋建筑>建筑安装的分化格局与景气度特征是一致的。

房地产业方面,3月房地产业PMI环比下降7.9个百分点至38.2,是近年来除了2020年2月以外的新低水平。这与我们在此前报告《疫情脉冲、地产销售与政策加码必要性》提到的发现一致,房地产作为一种销售受渠道约束、受线下场景约束的行业,其景气度与销售情况与社交距离和新确诊之间均存在非常明显的负相关关系。

3月服务业PMI46.7,为2021年8月以来新低,单从数据看航空、住宿行业受冲击程度甚至超过2020年2月。(1)航空、住宿、餐饮、道路和铁路运输、租赁和商务服务等接触性服务业景气度在3月环比降幅均达到两位数;(2)航空和住宿服务业PMI创下历史新低,超过了疫情初期的2020年2月,可能本轮疫情涉及城市上海、深圳对商务活动的影响较集中;(3)批发和零售业PMI环比有小幅改善,一则可能与春节后的季节性特征有关,二则疫情期间的居民采购特征可能产生了一定影响,比如零售对于餐饮部门的替代。

3月服务业PMI环比下降3.8个百分点至46.7,是2021年8月以来新低(图8)。

细分行业方面,信息服务、邮政、水上运输和批发行业PMI位于扩张区间;物流、零售、租赁及商务服务景气度位于40-50的景气区间内;居民服务、道路运输、铁路运输景气度紧随其后,位于30-40的景气度区间;餐饮、住宿、航空受疫情防控影响程度最深,尤其是住宿和航空业PMI分别降至9.7和9.2,双双超过了2020年2月疫情初始阶段的冲击,创历史新低。

从环比角度来看,更能体现疫情对不同服务行业冲击的差异,水上运输、零售、信息服务、批发PMI环比分别上行7.7、7.5、2.8和1.6个百分点,可能体现了在疫情防控之下,企业物流方式、居民集中采购等行为对相关服务业景气度的影响。航空、住宿、餐饮、道路运输、铁路运输、租赁及商务服务景气度环比降幅均在两位数以上;物流、邮政、居民服务行业环比降幅维持在个位数。

核心假设风险:国内疫情演化超预期,外部环境变化超预期,政策去杠杆力度强于预期