中信明明:地产债的复苏路径

核心观点

时至2022年二季度初,我们看到政策着力改善地产企业融资环境,提振房地产需求,但行业仍在出清阶段,债券市场呈现分歧,机构观望情绪浓厚。我们亦相信政策底-销售底-融资底的逐步修复确定性很大,但是地产债的康复则呈现极大的滞后性,尤其是崩塌后重构地产债的研究方法以及重建投资者对于地产信用融资的信心,知易行难。现阶段地产债已经从15年以来的舞台中央退居幕后,近期接连的舆情也让投资端心有余悸,叠加房企出现流动性问题,民营地产债券亦面临信任挑战。我们将站在政策、行业、资金和利差四大度来观察地产债券的修复近况。

2022年房企资金来源显著减少。房地产企业资金来源主要包括国内贷款、其他资金和自筹资金。自筹资金是房企第二大资金来源,主要包括上市房企股权融资、发行境内债券和离岸债券、非标融资和通过上下游产业链建筑施工企业应付款融资等。其中,应付款融资和非标融资占自筹资金比例最大。自2021年以来,房企各项资金来源大幅减少,2022年1-2月自筹资金共计7757.27亿元,同比减少6.20%,同比增速也创2019年以来新低。展望后市,我们相信在央行支持房企并购融资工具、多地下调房贷利率的背景下,后续房企整体融资环境将有所缓和。

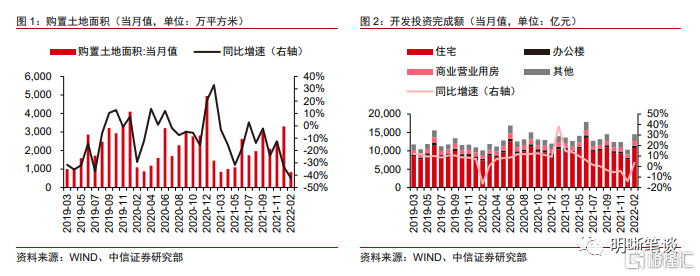

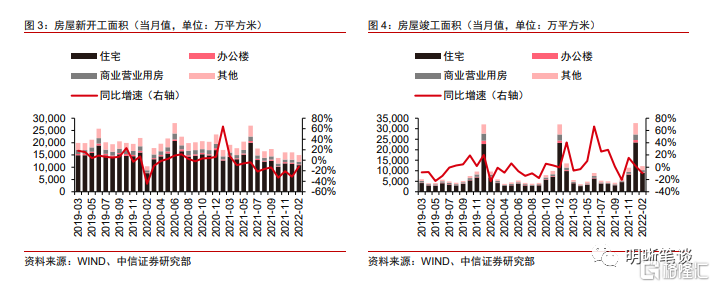

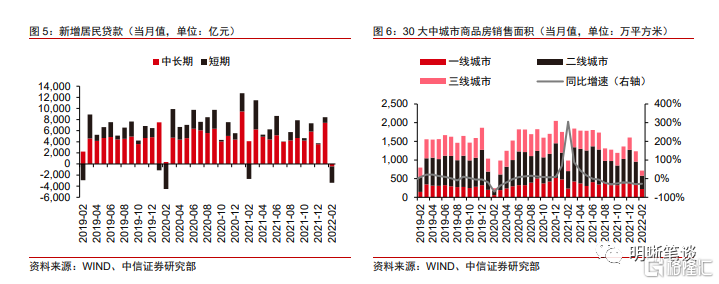

行业底部修复,债券度过最悲观行情。我们将房地产行业分为拿地及投资开发、新建和竣工项目、销售等三个阶段分析。2021年全年,房企购置土地面积达21589.86万平方米,同比减少15.50%,开发投资完成额147602.08亿元,同比增加4.40%;2021年新开工面积198895.05万平方米,同比减少11.40%,竣工面积101411.94万平方米,同比增加11.20%;30大中城市商品房销售面积达18420.17万平方米,同比增加5.01%。2022年以来,房企拿地和开发投资意愿边际有所改善,施工同比增速继续下滑,销售仍处筑底阶段。我们认为随着各地频频出台地产呵护政策,未来销售将逐步改善以带动行业切实修复。

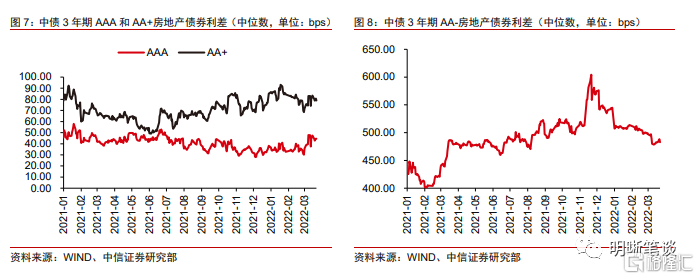

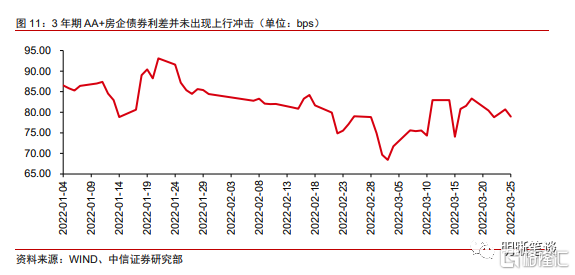

市场已消化恒大事件利空,但仍需警惕二次冲击。至2022年3月末,3年期AAA地产债利差为44.59bps,AA+地产债利差为78.97bps,AA-地产债利差为482.80bps。从趋势上来看,各评级地产债利差已度过去年四季度风险事件以来的最差阶段。2022年以来,房地产销售仍处筑底阶段,但房产债券利差并未显著走阔,反而有收敛趋势。在多地城市房贷利率下调后,地产债利差也经历了显著调整,市场主要关注点为地方因城施策拉动商品房销售上行,此时利差下行已包含销售和开工数据回暖的预期。虽然利多因素逐步体现,也需警惕基本面数据修复不及预期带来的二次冲击。

债市策略展望:2022年以来,各机构的配债风格出现分化,有继续维持,也有明显切换。商业银行继续维持较大的增配力度,仍是增持主力,广义基金配债风格切换,增持同业存单和信用债;境外机构一反连续数月的增配模式,出现全面减持。展望后市,今年经济稳字当头,债务风险化解重在有序。随着地产政策边际放松和金融债迎来调整周期,我们建议继续关注银行资本债调整节奏、尚存价差的城投区域以及存量龙头地产的估值修复情况。策略方面,4月以来,高资质中久期信用债期限利差处较高水平,性价比较高,尤其是配置型机构可关注基准调整幅度,择机入场。

风险因素:宏观经济下行压力增大;地产销售数据低于预期;监管政策收紧导致融资环境恶化;个别房企信用风险事件频出等。

政策端双线并进

延续因城施策基调,地方也有放松诉求。目前我国房地产市场呈现出两级分化的特点,诸多城市通过降低贷款首付比例、提高住房公积金贷款额度和降低房贷利率等方式刺激当地房地产市场。

行业暂处底部阶段

房企拿地意愿减弱,基本面尚待改善

房企拿地与开发投资意愿下降。2022年1月与2月,房企购置土地面积达838.13万平方米,同比减少42.31%,同比增速为2019年以来的最低值;开发投资方面,2022年1月与2月开发投资完成额14499.38亿元,其中住宅完成额占比74.27%,开发投资完成额同比增加3.67%,同比增速为12个月以来首次止住下跌趋势,但仍处于历史较低水平。整体上房企拿地呈下降趋势,开发投资意愿虽有所改善,但仍处于较低水平。

开工增速回暖,但竣工增速下行,开工与竣工间剪刀差略有缩小。2022年1月至2月,房屋新开工面积达14966.74万平方米,其中住宅新开工面积占比达72.40%,1月至2月新开工面积同比减少12.15%,同比增速较2021年12月上升约19个百分点;1月至2月房屋竣工面积达12199.53万平方米,其中住宅竣工面积占比为73.07%,竣工面积同比减少9.80%,与新开工面积同比增速之间的剪刀差较2021年12月继续缩小。

政策底已现,销售端待底部出现。虽然多地不断放松房地产销售政策,我们认为地产“政策底”已现,但利好还未向销售端传递,居民购房意愿依然保持低迷。从按揭贷款来看,11月以来居民按揭贷款开始回暖,但2月居民中长期贷款为-459.00亿元,为2019年以来首次负增长。从商品房销售数据来看,商品房并未表现出明显的回暖趋势。以30大中城市销售面积为例,2月商品房销售面积714.90万平方米,同比减少27.30%,分城市等级来看,一线城市销售面积未明显下降,二、三线城市销售面积同比分别减少23.14%和51.65%,显示疫情冲击背景下商品房销售进一步承压,还需后续利好政策继续刺激。

市场已从恒大事件中得到修复

市场已消化恒大事件的利空因素。至2022年3月末,3年期AAA地产债利差为44.59bps,AA+地产债利差为78.97bps,AA-地产债利差为482.80bps。整体上来看,地产债券利差较2021年末略有收敛,各评级地产债利差已从10和11月的流动性风险事件中修复,在15bps的区间内震荡,市场已消化恒大事件的利空因素。

利差下行已包含销售回暖预期,不排除二次冲击的可能性。目前1、2月房地产销售仍处于筑底阶段,但房产债券利差并未显著走阔。虽然2月商品房销售面积数据同比大幅下跌,但并未对地产债造成冲击,利差反而下行。主要原因为郑州发布《关于促进房地产业良性循环和健康发展的通知》,放松“认房认贷”的限制,下调住房贷款利率,对地产债形成利好。2022年以来,在北京、上海、广州等一线城市房贷利率下调后,地产债利差共经历二轮调整,市场主要关注点为地方因城施策拉动商品房销售上行,此时利差的下行已包含销售和开工数据回暖的预期,但不排除二次冲击的可能性。

开发投资资金来源情况

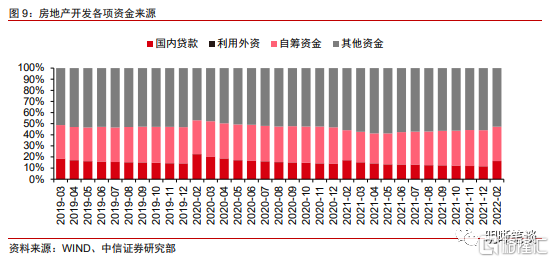

房企总体资金来源情况

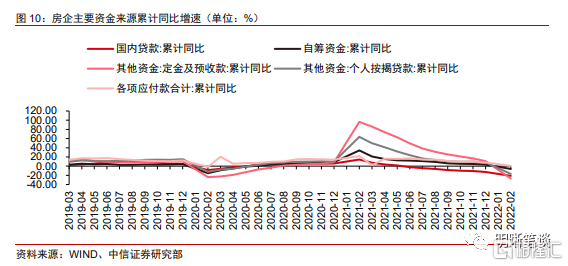

房企资金来源同比增速继续下探,各项资金来源压缩严重。从监管发声保障房企合理融资需求,到债务并购工具可突破“三道红线”的相关指标限制,再到保障性租赁住房有关贷款不纳入房地产贷款集中度管理,2021四季度以来,监管层屡屡放松对地产公司融资的限制。但从融资端来看,房企各项主要资金来源未恢复到2019年底疫情前水平,同比增速整体延续2021年末的下跌趋势。2022年1月与2月,房企开发投资资金来源累计值为25142.97亿元,同比下降17.70%,同比增速继续下探,较12月下降约22个百分点。分资金来源来看,其他资金来源和自筹资金为房企主要融资渠道,2月分别占全部资金来源的52.79%和30.85%,较12月分别下降约3个和1.5个百分点。与2021年2月相比,房企各项资金来源均受到压缩,其中国内贷款、利用外资和其他资金来源同比下降较多。我们认在央行支持房企并购融资工具、各地纷纷下调房贷利率的背景下,后续房企开发投资资金规模将有所扩大,国内贷款、自筹资金等来源对开发投资资金来源的贡献度将上升,整体资金来源同比增速将止住下跌趋势并逐步企稳。

各项资金来源同比增速继续下降。从同比增速来看,除各项应付款外,国内贷款、自筹资金、定金及预收款、个人按揭贷款同比均为负增长。2022年1-2月国内贷款、定金及预收款、个人按揭贷款增速较低,分别为-21.10%、-27.00%和-16.90%,与12月相比分别下降8.40、9.40和38.10个百分点。同比增速为2019年以来的最低值,2022年1月与2月房地产销售情况与2021年同期相比“遇冷”。

地产债券利差情况

2022年以来,债券违约与展期对境内房企债券利差产生的冲击已大为缓和。截至2022年3月末,2022年境内房企债券共23只债券展期或实质性违约,房企美元债共14只债券展期或实质性违约,上述债券的发行主体均为恒大事件后的出险企业或出现舆情事件的企业,市场已经预期到债券违约的利空因素,因此房企债券利差并未出现大幅上行的冲击。

当前地产债券正处于筑底阶段。2022年以来,各地因城施策放松房地产需求端限制,预计未来会有更多大中城市通过下调贷款首付比例、放松限购措施、降低房贷利率、扩大潜在购房人群等措施刺激房地产消费。当前地产行业仍处于底部时期,各房企拿地意愿下降,“销售底”尚未出现,但开工和竣工间的剪刀差正在缩小,配合需求利好政策,我们认为未来房企周转率或将提升,回款速度增快。在定金及预收款和个人按揭贷款是房企主要资金来源的背景下,销售回款速度增加或将提升房企信用资质,改善资金流动性。目前地产债市场已由单边利空阶段转为多空博弈阶段,但未来能否走向利空出尽还需观察后续地产销售数据演绎情况,投资者可关注有利差空间的国企和存量龙头民企的入场机会。

风险提示

宏观经济下行压力增大;地产销售数据低于预期;监管政策收紧导致融资环境恶化;个别房企信用风险事件频出等。