【业绩会直击】三生制药(1530.HK):核心产品持续发力,归母净利年内大幅增长98.1%

3月29日,三生制药(1530.HK)召开2021年业绩发布会,公司董事长娄竞博士携管理层出席。

收入稳健增长,归母净利接近翻番

2021年,三生制药实现收入63.8亿元,同比增长14.2%,2017-2021年5年CAGR达14.3%;实现归母净利润16.5亿元,同比增长97.6%,2017-2021年5年CAGR达15.3%;每股收益从2020年0.4港元提高至0.8港元,同比增长97.1%。

图表一:三生制药2021收入净利整体情况

数据来源:公司公告,格隆汇整理

盈利水平进一步提升。2021年,三生制药实现毛利52.76亿元,同比增长16.6%,毛利率为82.67%,继续维持在80%以上,ROE从2020年的5.9%提升至11.1%。

图表二:三生制药2021年盈利水平

数据来源:公司公告,格隆汇整理

在费用方面,三费用控制合理,研发占比持续提升,提高28%至7.5亿元,研发费用率为11.8%。

资产端持续提升,负债端进一步降低。2021年,三生制药总资产提升8.7%至192亿元,净资产提升11.9%至147亿元,当前公司现金充裕,截至2021年末账上现金资产(含理财)达49.5亿元。

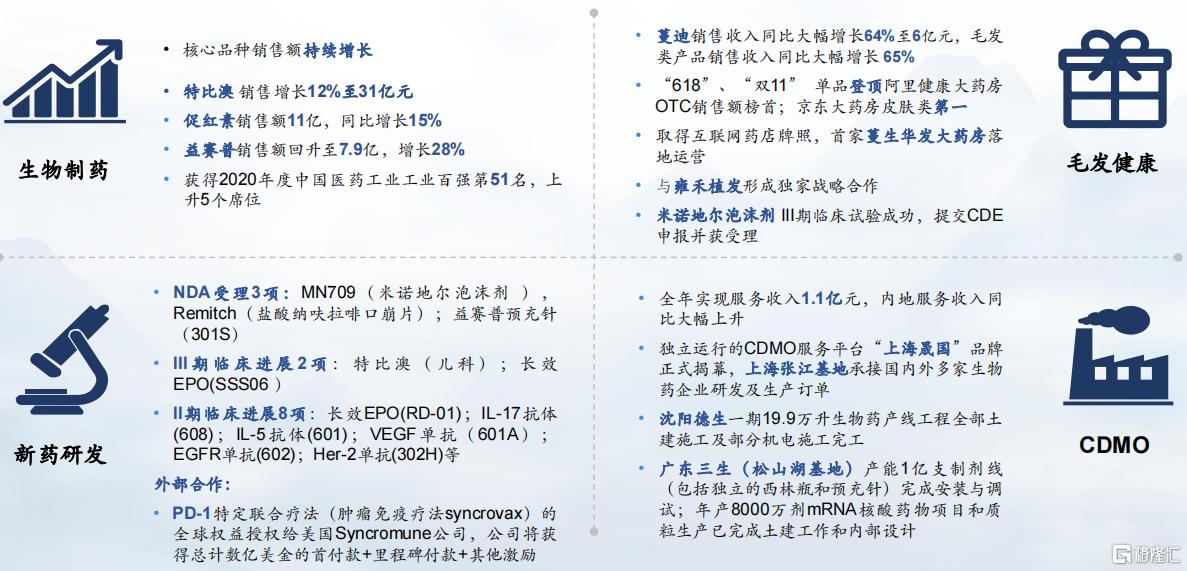

四大业务稳健增长,生物制药继续强势引领

三生制药过去一年在业务上取得不俗的表现,其中生物制药仍是最大的收入来源,毛发健康实现快速增长,CDMO业务也跟随发力,新药研发加速推进。

一、生物制药:核心品种持续发力,特比澳继续稳居市场第一

核心生物药收入增长至51亿元,销售占比高达80%,主要得益于核心品种特比澳、促红素、益赛普等的持续发力。

特比澳,2021年实现收入30.80亿元,同比增长11.50%。2021年,按销售额计市场份额为72.10%,继续居于升血小板药物市场首位。作为自主研发和全球唯一商业化的重组人血小板生成素产品,特比澳不断覆盖免疫性血小板减少症(ITP)和化疗导致的血小板减少症(CIT),超四种血小板减少症指南与专家共识推荐为首选用药。未来特比澳适应症将不断拓展,目前儿童ITP III期临床入组完成,CLDT(肝病引起的血小板减少)II期临床入组即将完成。

促红素,2021年实现收入11.20亿元,同比增长15%。2021年益比奥和赛博尔合计市场份额为42.40%,稳居EPO产品市占率第一。目前终末期慢性肾病患者数达350万人,七成透析患者会伴随贫血,治疗率不足四成,另外化疗引起的贫血(CIA)患者群体数量达200-300万人,癌性贫血的治疗率不足一成,未来肾性和非肾性的贫血治疗率都有望进一步得到提升。相比口服品种,EPO具有更高的安全性,是贫血治疗领域中最安全、有效,患者可负担的高性价比的药物。三生两个品牌包含了2020版基药目录中EPO全部规格,助力其在基层的进一步渗透。

益赛普,2021年实现收入7.9亿元,同比增长28%,得益于公司以价换量策略的成功,2020Q4益赛普自主降价50%,2021年销售额同比大幅增长90%。益赛普作为中国内地市场推出的首个TNF-α抑制剂产品,填补了中国风湿病领域无生物制剂可用的空白,获批时间早于原研5年。2021年累计覆盖医疗机构3700家,其中覆盖县级医院900余家,覆盖超过 650个县,通过下沉打开广阔的市场空间。益赛普在类风湿关节炎,强直性脊柱炎等适应症领域有超过17年的临床使用经验,它具有免疫原性低,严重细菌感染不良反应发生率低等临床优势,得到医生和患者的普遍认可。未来将在更加亲民的价格水平下,通过多种形式的渠道下沉工作,为更多国内基层风湿患者带来治疗上的获益。

二、毛发健康:蔓迪国内外用脱发药物龙头,未来市场渗透空间巨大

蔓迪,是用于治疗雄性激素引起的脱发外用OTC药物,2021年实现收入6.02亿元,同比增长63.70%。根据中国药学会的数据,蔓迪2021年占中国内地市场份额71.20%,稳居米诺地尔市场第一。蔓迪在互联网营销和药店获得了快速增长,销售网络已覆盖药店六万五千家,以及天猫、京东等互联网销售平台,在去年“618”和“双11”中,蔓迪单品登顶阿里健康大药房OTC销售额榜首,同时获得京东大药房皮肤类第一。目前蔓迪已取得互联网药店牌照,首家蔓生华发大药房落地运营。此外蔓迪还和雍禾植发形成独家战略合作,全面布局民营连锁医疗机构专线渠道。

当前,国内脱发患者达2.50亿人,而渗透率仅为1-2%,科学专业防脱生发药品具有广阔的市场空间。随着蔓迪品牌宣传推广力度的增加,蔓迪渗透率有望得到持续提升,带来业绩上的持续增长。

三、CDMO:业务稳步推进,未来将逐步释放产能

2021年,CDMO板块实现收入1.11亿元,同比增长4.60%。CDMO产能目前集中在沈阳德生基地,上海晟国基地,苏州三生基地,广东三生基地,意大利Sirton。其中沈阳德生1期已完工,可实现产能19.9万升/年,广东三生(松山湖基地)1亿支制剂线已完成安装和调试,8000万剂/年mRNA核酸药物和质粒目前已完成土建工作和内部设计。2021年12月,晟国平台正式成立,开始主动对外承接CDMO服务订单。

随着多个基地的陆续建设,三生制药CDMO可用产能陆续释放。同时,全球领先的硬件建设水平和多样性的产能产线,大规模钢管和耗材自产形成的成本节省以及技术和完整的人才团队等竞争优势,都将为公司CDMO业务形成长期的竞争力。

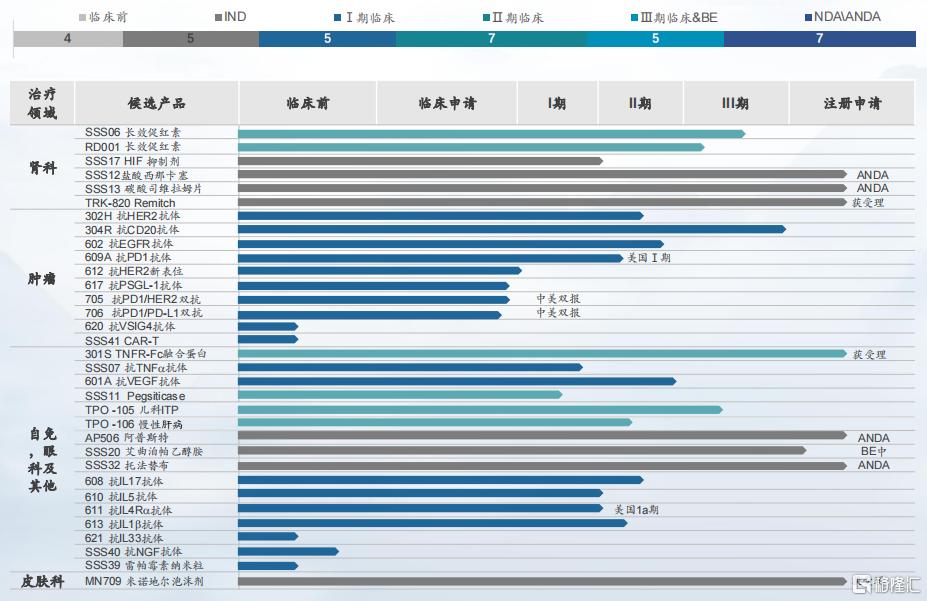

四、新药研发:在研究产品加速推进,对外合作取得重要进展

2021年,三生制药新药研发取得了较大进展。其中NDA受理3项:MN709(米诺地尔泡沫剂)、Remitch(盐酸纳呋拉啡口崩片)以及益赛普预充针(301S),其中Remitch是从日本东丽引进的,获批后将是国内首个治疗透析瘙痒的药物品种,能够持续缓解难治性瘙痒有效率80%以上。III期临床进展2项:特比澳(儿科)和长效EPO(SSS06),II期临床进展8项:长效EPO(RD-01)、IL-17抗体(608)、IL-5抗体(601)、VEGF单抗(601A)、EGFR单抗(602)、Her-2单抗(302H)等。

图表三:三生制药研发管线情况

数据来源:公司公告,格隆汇整理

PD-1迈出品种出海第一步。三生制药将对外合作项目PD-1特定联合疗法(肿瘤免疫疗法syncrovax)的全球权益授权给美国Syncromune公司,公司将获得数亿美金的首付款、里程碑付款及其他激励。

图表四:四大业务亮点介绍

数据来源:公司公告,格隆汇整理

Q&A

Q1:公司对核心产品线2022年的展望?

A1:特比澳,现在是ITP和CIT双适应症,临床需求很大,渗透率也在持续提升,另外还有两个适应症儿科ITP和CLDT也将会陆续获批,将覆盖更广泛的患者群体,预计未来还能保持低双位数的增速。促红素,经过部分省份的集采,目前价格维持在我们可接受的范围内,通过持续的基础下沉,以及研发管线上的两个长效品种和小分子口服产品的新增贡献,预计未来该品类依然维持能够10亿以上的收入体量。蔓迪,2021年收入实现同比增长63.70%,电商触达2000多万客户,销售覆盖200-300万的客户,近40%的复购率,显示出蔓迪已建立了良好的品牌地位。 院线医院覆盖2000多家,零售端目前覆盖有6.5万家,市场空间大,预计未来将继续维持30%以上的快速增长,益赛普,当前TNF-α疾病治疗领域竞争激烈,益赛普也入选了广东联盟集采,未来通过渗透率的提升、市场下沉以及扶贫计划推进,产品将惠及更多的患者。赛普汀作为临床达到原研同等地位的后来者,目前处在爬坡阶段。

总体来看,集团的核心品种,无论TPO,EPO,还是益赛普,都是国内市场存在需求尚未满足的品种,集团最重视的是能够向广大的患者提供高质量的,可及的生物药,集团对于药品的质量和产能具有充分的信心,在规模的持续增长上保持乐观。

Q2:介绍股东持股前五大股东的持股情况?未来三到五年经公司的经营目标?市场认为公司被低估了,公司自己怎么看?

A2:(1)前五大股东公司公开信息能查到。大股东及一致行动人目前持股接近28%,战略合作伙伴CPE持股15%左右,重要的外资股东像贝莱德持仓超过5%,美元基金也持有不少,港股通南下资金整体持仓加起来有15-16%左右。

(2)未来公司还是会坚持生物药为主,注重产能和质量,降低成本,增加产品普及度,继续专注于肾科、自免、脱发等擅长的领域,此外也会加强销售能力。业务板块方面,第一将围绕生物制药板块进行深耕;第二利用公司生产制造能力和临床注册能力,在CDMO业务持续发力,明后年产能会陆续释放出来;第三是毛发健康领域,公司会持续进行深耕,不断加强产品迭代,将产品做到一个更大的体量。公司业务整体将维持双位数增长,随着一些成熟产品渗透率的提高,它们也将逐步放量,公司收入未来有望达到百亿的规模。

(3)公司估值受到资金、基本面以及港股市场的综合影响,当前公司估值不到8倍PE。公司也在去年完成近10亿港币的回购,并注销一定比例股本,增厚股东权益。未来公司会将继续开展沟通和交流,让市场认识到三生制药的真正价值。

Q3:CDMO未来几年销售的展望,以及产能释放对公司利润的影响?上游的原料国产化是靠自研解决还是通过投资上游企业解决?

A3:(1)目前CDMO的收入为1.1亿元左右,大分子端去年释放出来的产能有几千万元的收入,欧洲收入维持在7000万元左右的水平。沈阳德生19.90万升的一期产能今年开始能释放。CDMO订单国内增量主要来源晟国平台,其去年12月开始对外主动承接订单,短短三个月时间,已经接触了数十家客户,转化为订单收入已经远超去年全年。未来CDMO收入预期会着重放在订单获取和客户接触上,充分发挥三生制药在临床后期和商业化阶段的服务优势。

上游CDMO全产业链集团早有布局,目前已经对自产培养基和亲和填料Protein-A进行自主生产,当然也关注上游公司的投资机会。未来五年公司CDMO将成长为集团内非常重要的业务,希望未来三到五年实现5个亿的收入。

Q4:今年的管线有什么比较重要的进展?

A4:Remitch、米诺地尔泡沫剂以及益赛普预充针预计今年或明年获批,另外公司将聚焦自免管领域的研究和加速管线推进。

我们也在加速聚焦自免领域的研发管线,因为看到自身免疫性疾病 国内拥有太大的人群和市场。 IL-17治疗银屑病计划今年三季度进入III期临床,9月份入组,明年底进行NDA申报,2024有望上市。IL-1治疗急性痛风关节炎,当前处在II期临床阶段;还有眼科的601A也处在II期临床阶段,目前临床数据非常优异,有望于2024年会获批上市。整体来看, 2024年到2025年会有一系列的新产品上市。