微观视角下,基金一季度有哪些共识与分歧?

前言

对于公募基金持仓分析,不仅要关注“总量视角”,还要兼顾“微观视角”。2021年以来,国盛策略团队从微观视角出发,提出“净调仓频次”这一观测指标,并基于此监测到了中小规模基金与大基金之间的调仓意愿分歧,为基金调仓的“总量视角”提供了有益补充。未来我们也将延续“总量”与“微观”相结合方式,为市场提供更为完备的仓位跟踪与解读。

1、微观视角下,基金一季度有哪些共识与分歧?

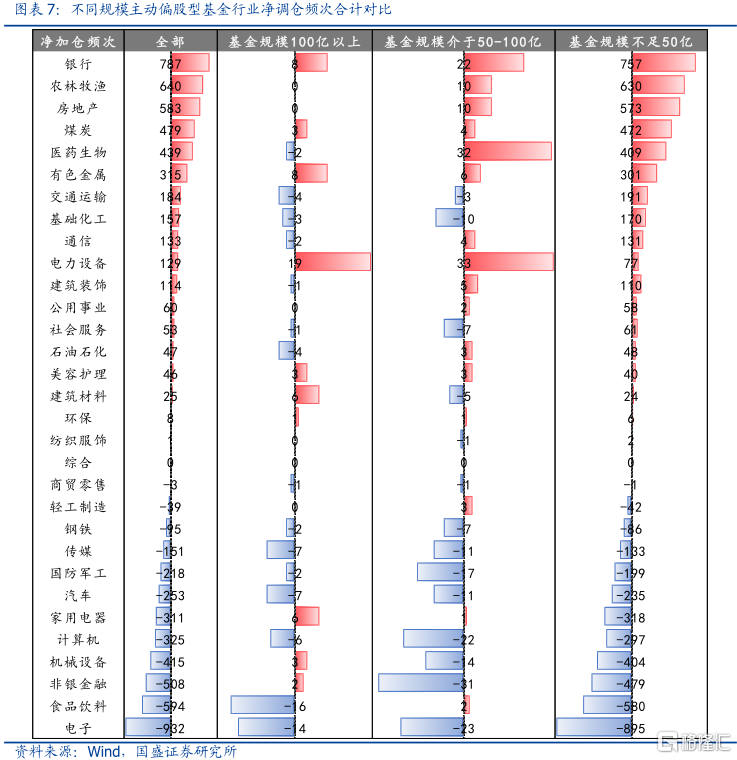

1)行业层面:各层次规模基金的调仓差异较为明显:调仓共识主要体现在减持电子,而食品饮料、医药、新能源、以及银行地产等方向仍存一定分歧,其中大基金普遍更加倾向于增持新能源,而小型基金则更加倾向于增持银行、地产,且不足50亿的小型基金才是一季度的样本主体;同时不同规模层次基金的内部调仓分歧也存在诸多差异,百亿基金分歧集中于医药中的医疗服务,50-100亿的基金分歧集中于食品饮料中的白酒,不足50亿的基金的分歧则更多集中于医药中的化学制药和医疗器械,以及新能源中的电池和光伏。2)个股层面:不同规模基金的个股调仓共识较强,且与总量视角结论较为一致,普遍增持宁德时代和药明康德,且普遍减持五粮液和立讯精密。

2、基金一季度调仓:总量视角 VS 微观视角

相较总量视角,微观视角分析主要贡献三点增量信息:

其一,主动偏股基金全样本下,总量视角在一定程度上低估了大量小型基金对银行、地产的增持意愿。对比总量与微观视角,差异主要集中在稳增长方向:总量视角反映银行、地产虽有小幅加仓,但幅度较为有限;而调仓行为反映出大量规模不足50亿的基金对银行、地产普遍存在增持意愿。

其二,百亿基金对电子行业减持意愿可能存在一定低估。百亿基金的总量、微观视角差异主要体现在电子行业,整体仓位仅小幅回落,但净减持频次明显居前,反映出诸多基金对电子标的有减仓意愿,但幅度变动较小。

其三,不足50亿的基金对新能源行业的增持意愿也可能存在一定低估。不足50亿的基金的总量、微观视角差异主要集中在新能源领域,电力设备整体仓位小幅回落,但净加仓频次并不低,反映出其实存在诸多基金对新能源标的进行了类加仓操作,但整体仓位仍小幅回落。

风险提示:1、样本统计具有一定局限性;2、统计方法可能存在一定误差。

报告正文

前言:对于公募基金持仓分析,不仅要关注“总量视角”,还要兼顾“微观视角”。2021年以来,国盛策略团队从微观视角出发,提出“净调仓频次”这一观测指标,并基于此监测到了中小规模基金与大基金之间的调仓意愿分歧,为基金调仓的“总量视角”提供了有益补充。未来我们也将延续“总量”与“微观”相结合方式,为市场提供更为完备的仓位跟踪与解读。

一、微观视角下,基金一季度有哪些共识与分歧?

观测指标定义:站在某个给定的基金产品视角看,该基金主要的持仓变化共有四类情形:1)获基金持续重仓且位次环比提升(记为环比加仓)、2)获基金持续重仓但位次环比回落(记为环比减仓)、3)新进入该基金前十大重仓、4)被挤出该基金前十大重仓。由于环比加仓或新进入前十大重仓均表征基金加仓信号,环比减仓与被挤出前十大重仓也同时反映了基金减仓信号,因而我们在此重点关注标的获净加仓的频次,具体指标公式为:“净加仓频次=环比加仓频次-环比减仓频次+新进入前十大重仓频次-被挤出前十大重仓频次”。若某个标的净加仓频次较高,其实也反映了一种更加普遍的基金加仓意愿,反之则反映更为普遍的减仓意愿。

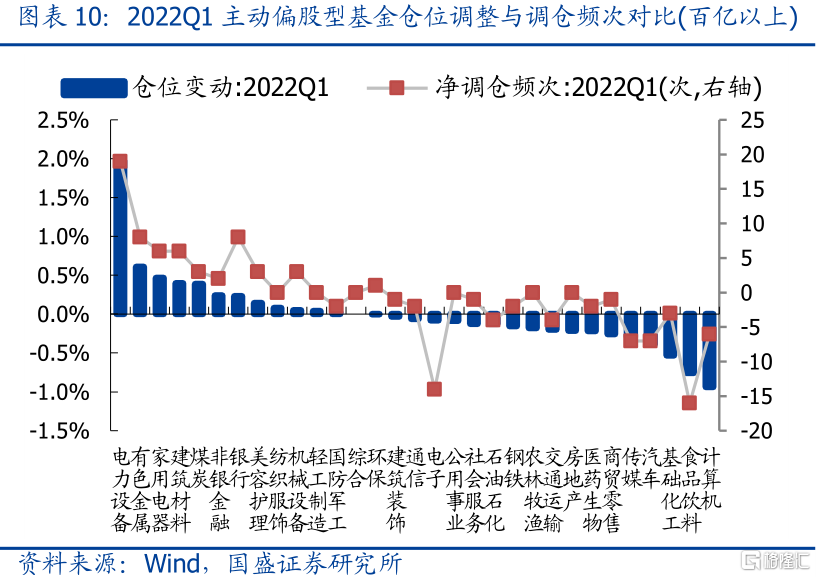

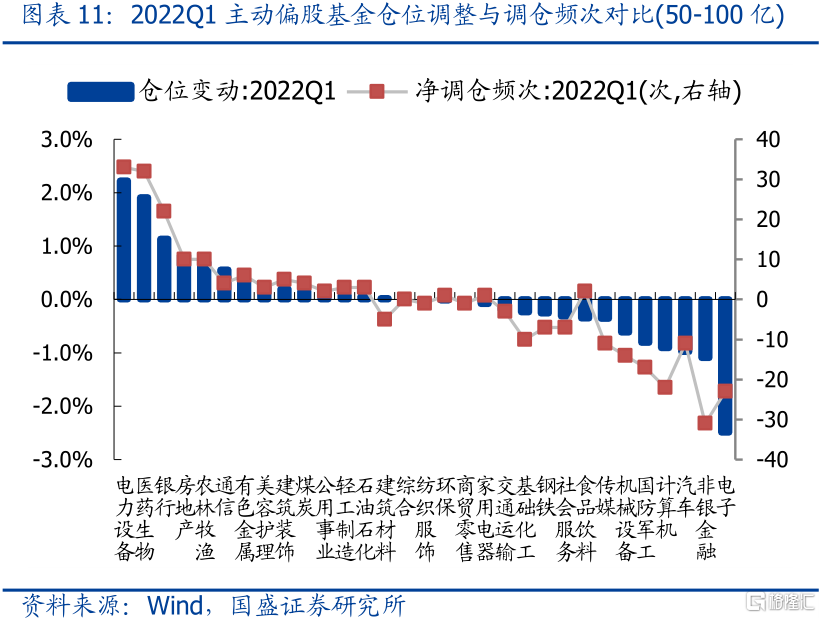

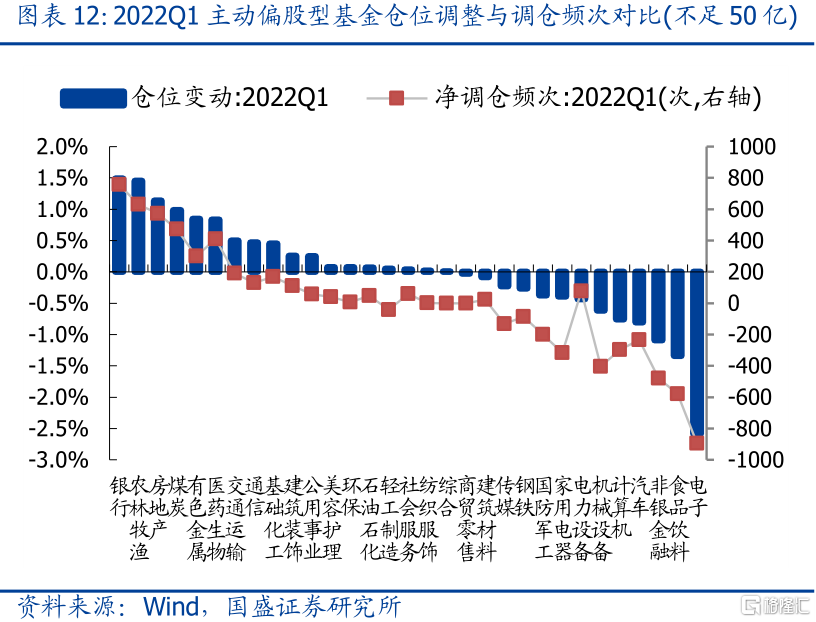

从微观视角出发,我们将主动偏股型基金按2022年一季度末的基金规模划分为三组:1)基金规模达到100亿元以上、2)基金规模介于50-100亿之间、3)基金规模不足50亿元。主要观测指标涵盖行业和个股两个维度,其中行业层面重点关注行业标的在四季度获基金合计净加仓频次,个股层面主要关注获基金净加仓/净减仓意愿较强的标的名单。

1.1 行业层面:各层次基金分歧明显,稳增长增持意愿较为普遍

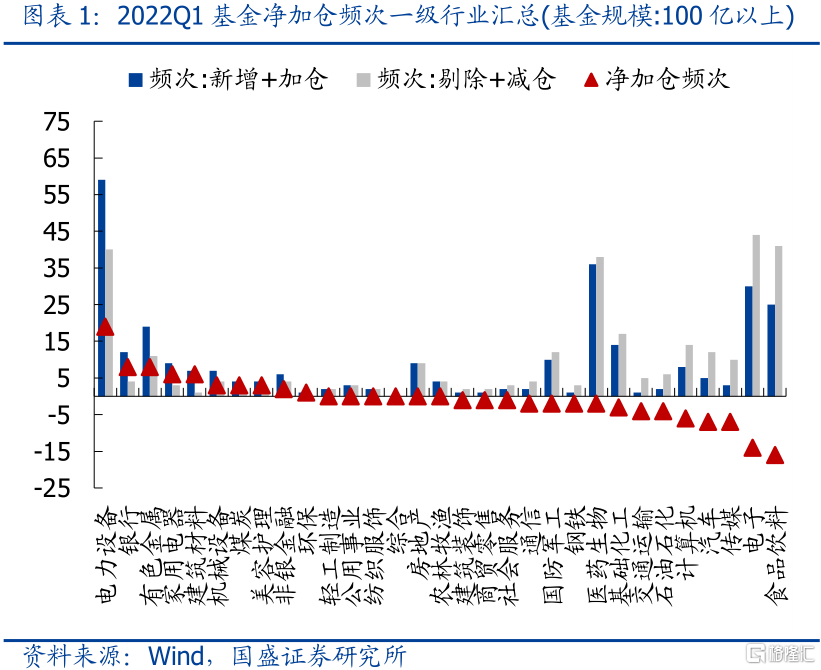

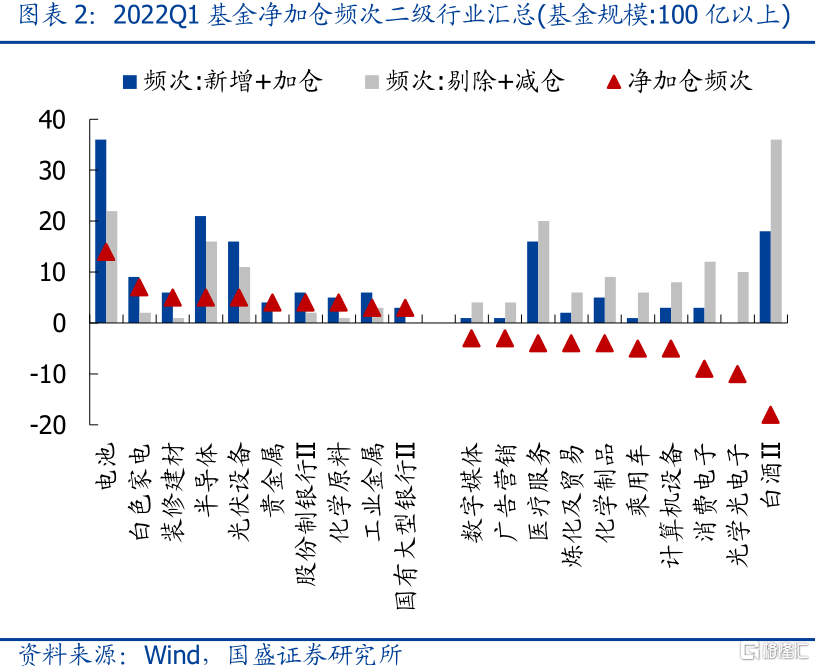

百亿规模基金增持意愿主要集中在新能源,减持意愿更多集中于食品饮料和电子,调仓分歧主要集中于医药板块。结合百亿规模以上基金个股调仓的统计汇总,一级行业层面,净增持意愿较强的个股主要集中在电力设备、银行和有色金属,而净减持意愿较强的个股则主要集中于食品饮料、电子、传媒和汽车;二级行业层面,净增持意愿较强的个股主要集中于电池和白色家电,而净减持意愿较强的个股主要集中于白酒、光学光电子和消费电子。此外,百亿基金调仓分歧主要集中于医药中的医疗服务,同时新能源中的光伏设备、电池,电子行业的半导体也存在较大调仓分歧。

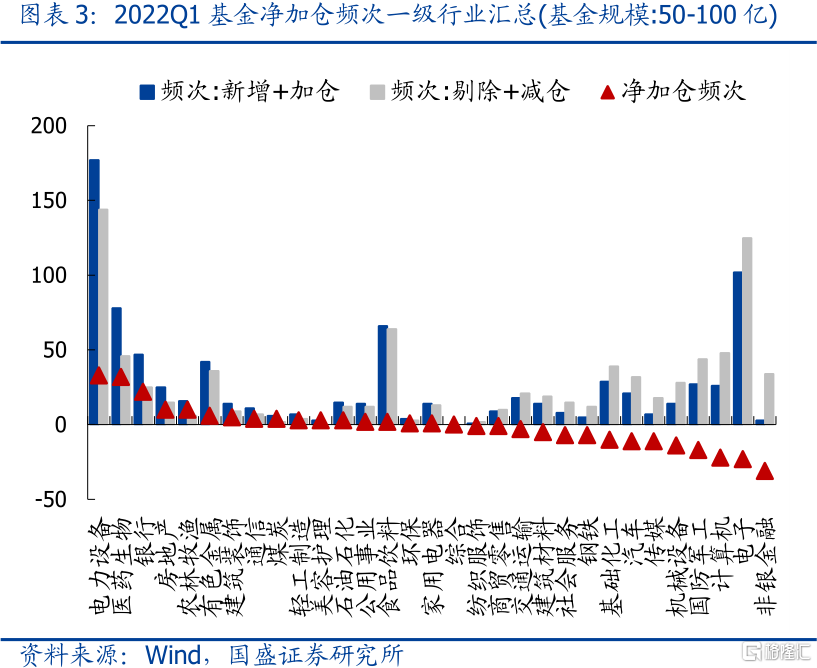

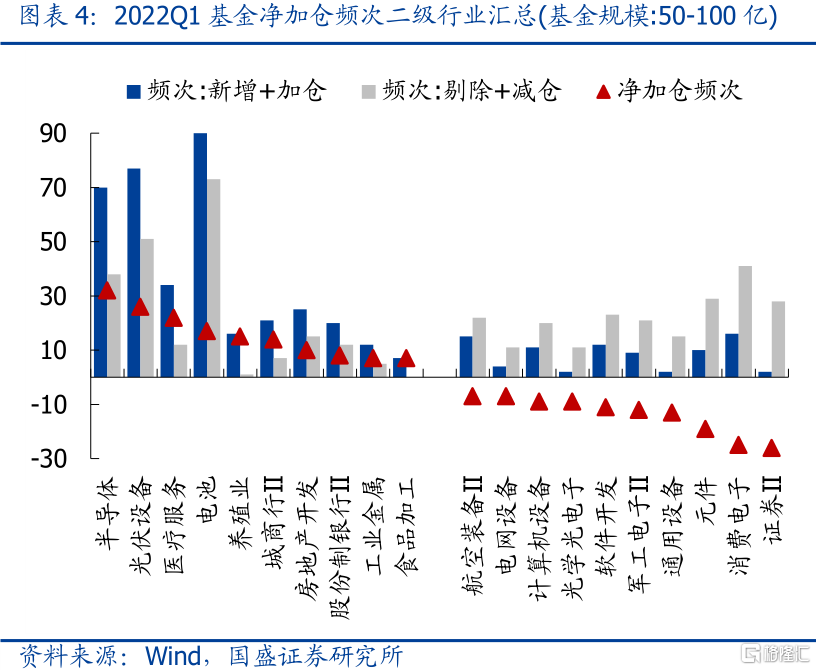

规模介于50-100亿的基金普遍增持新能源和医药,减持意愿集中于非银和电子,调仓分歧更多集中于食品饮料。结合规模介于50-100亿的基金个股调仓的统计汇总,一级行业层面,净增持意愿较强的个股主要集中在电力设备、医药和银行,而净减持意愿较强的个股则主要集中于非银金融、电子、计算机和军工;二级行业层面,净增持意愿较强的个股主要集中于半导体、光伏设备和医疗服务,而净减持意愿较强的个股主要集中于证券、消费电子和元件。此外,调仓分歧主要集中在食品饮料中的白酒,新能源中的电池,以及有色行业中的能源金属。

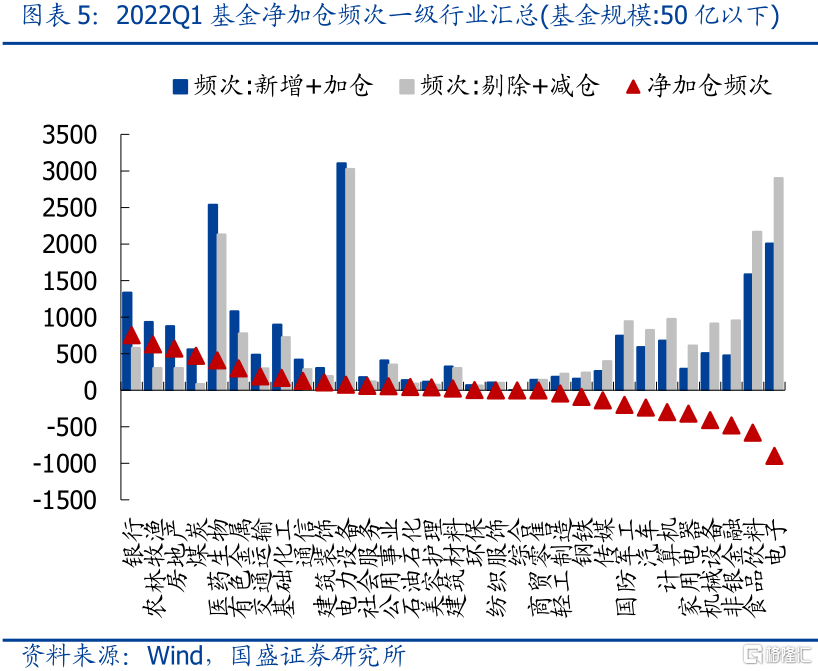

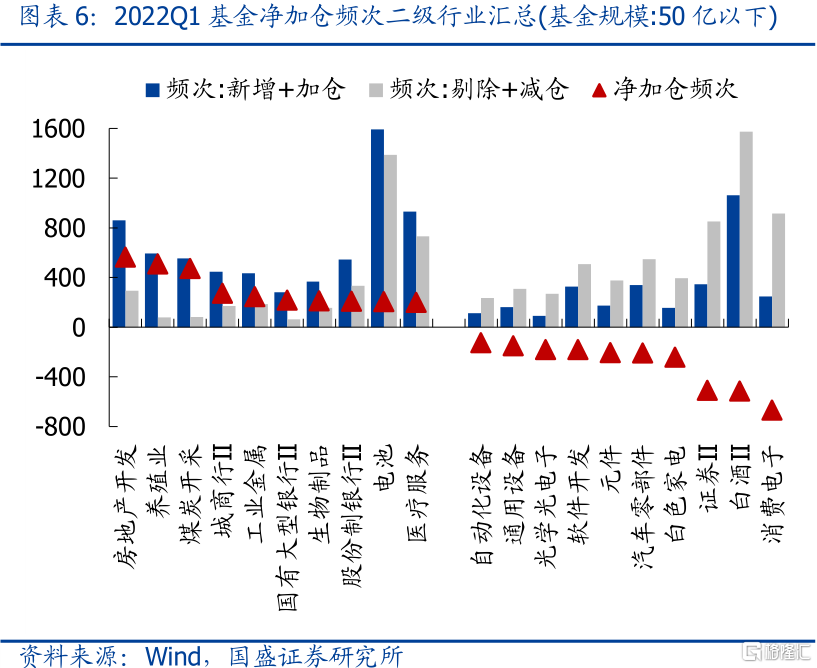

规模不足50亿的基金普遍增持银行、农业和地产,而对电子和食品饮料减持意愿较强,调仓分歧主要集中于新能源和医药板块。结合规模不足50亿的基金个股调仓的统计汇总,一级行业层面,净增持意愿较强的个股主要集中在银行、农林牧渔和房地产,而净减持意愿较强的个股则主要集中于电子、食品饮料和非银金融;二级行业层面,净增持意愿较强的个股主要集中于房地产开发、养殖业和煤炭开采,而净减持意愿较强的个股主要集中于消费电子、白酒和证券。此外,调仓分歧主要集中于医药板块的化学制药和医疗器械,新能源中的电池和光伏设备,有色金属中的能源金属,基础化工中的化学制品,以及公用事业中的电力。

总结而言,一季度各层次规模基金调仓方向差异较为明显,调仓共识主要体现在减持电子行业,而稳增长相关的银行、地产增持意愿或为总量视角最易忽略的信号。综合各层次规模基金的增减持方向看,电子遭遇各类基金同步减持,同时大基金普遍更加倾向于增持新能源,而小型基金则更加倾向于增持稳增长相关的银行、地产。其次,不同规模层次的基金调仓分歧也集中在不同方向,百亿基金分歧集中于医药中的医疗服务,50-100亿的基金分歧集中于食品饮料中的白酒,不足50亿的基金的分歧则更多集中于医药中的化学制药和医疗器械,以及新能源中的电池和光伏。此外,由于一季度市场接连下挫,百亿基金及50-100亿基金样本明显减少,占比分别降至1.7%、4.4%,因此广大不足50亿的基金其实更能代表多数基金的增减持意愿,相较于总量视角主要增持新能源、农业、有色和煤炭的结论而言,银行与地产的广泛增持意愿明显面临一定的低估。

1.2 个股层面:宁德时代与药明康德获普遍增持,与总量较为吻合

个股增减持水平看,宁德时代与药明康德净增持意愿居前,而五粮液与立讯精密净减持意愿较强。从个股净调仓频次分布看,不同规模基金的个股调仓共识较强,且与总量视角结论较为一致,普遍增持宁德时代和药明康德,且普遍减持五粮液和立讯精密。与此同时,各类基金行业内部的调仓分歧主要集中于电子和新能源板块,一方面,在新能源领域增持宁德时代,减持亿纬锂能和阳光电源,另一方面,在电子板块增持圣邦股份和紫光国微,减持立讯精密、韦尔股份和歌尔股份。

二、基金四季度调仓:总量视角 VS 微观视角

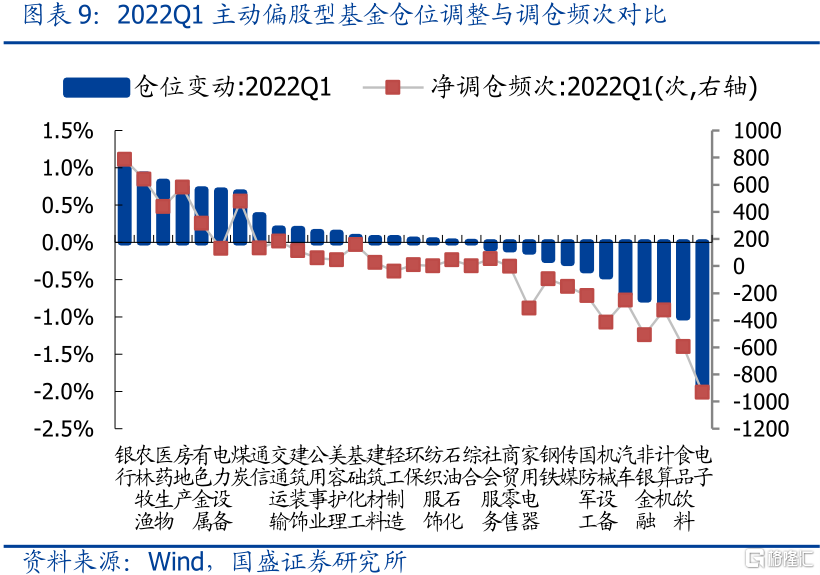

一季度总量视角与微观视角的差异主要体现在稳增长方向,总量视角在一定程度上低估了大量中小基金对银行地产的增持意愿。综合总量视角与微观视角看,一季度基金调仓行为频次与总量视角的增减持信号较为接近,主要差异集中在稳增长方向:总量视角反映银行、地产虽有小幅加仓,但幅度较为有限;而调仓行为其实反映出大量规模不足50亿的基金其实对银行、地产存在较强的增持意愿。因此,总量视角其实在一定程度上有所低估基金对银行、地产的加仓意愿。

落脚到不同规模基金层面,微观视角主要贡献两点增量信息:

其一,百亿基金对电子行业减持意愿可能存在一定低估。对比总量仓位与调仓频次分布,百亿基金的主要差异体现在电子行业,整体仓位仅小幅回落,但净减持频次明显居前,反映出其实存在诸多基金对电子标的有减仓意愿,但整体幅度变动较小。

其二,不足50亿的基金对新能源行业的增持意愿也可能存在一定低估。 对比总量仓位及调仓分布,不足50亿的基金的差异主要反映在新能源板块,电力设备整体仓位小幅回落,但净加仓频次并不低,反映出其实存在诸多基金对新能源标的进行了类加仓操作,但整体仓位仍小幅回落。

风险提示:1、样本统计具有一定局限性;2、统计方法可能存在一定误差。