通美晶体科创板IPO,聚焦半导体衬底领域,AXT为第一大客户

据格隆汇新股了解,北京通美晶体技术股份有限公司(以下简称“通美晶体”)提交了科创板上市申请并获得受理,海通证券为其保荐机构,公司本次拟募资11.67亿元。

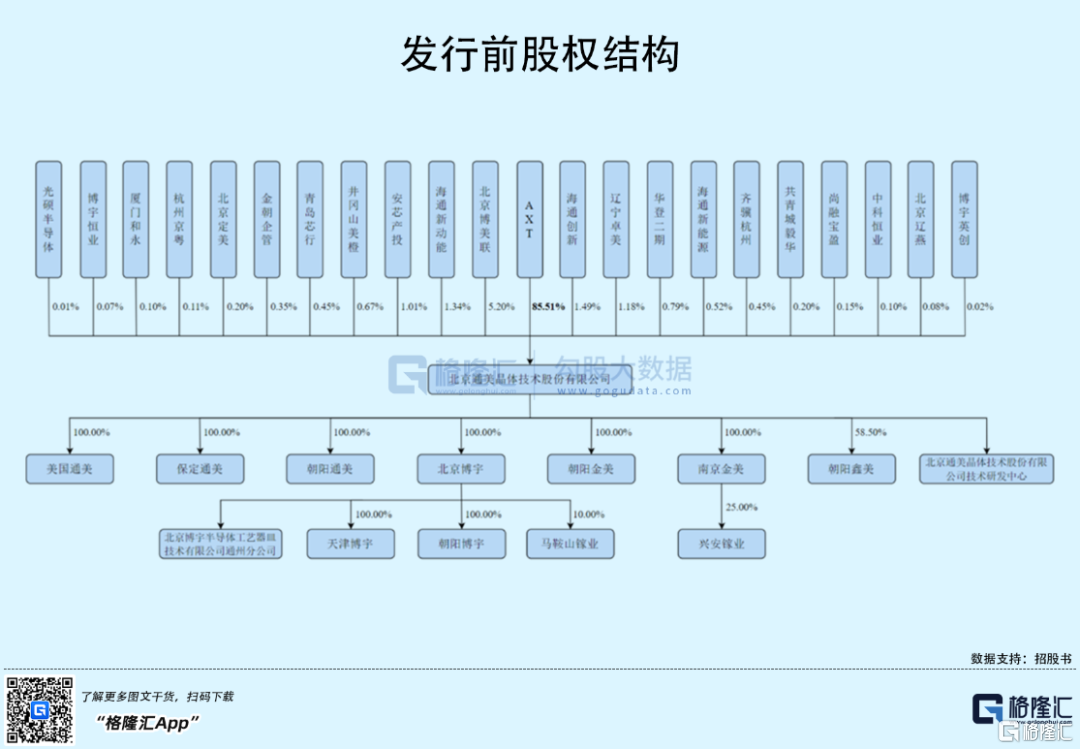

公开资料显示,通美晶体的控股股东AXT于1998年5月在NASDAQ上市,未从事具体业务,其通过北京通美开展磷化铟衬底、砷化镓衬底、锗衬底、PBN 材料及其他高纯材料的研发、生产和销售。

本次通美晶体便是AXT通过分拆其主要资产及全部业务另行上市。

在此之前,通美晶体曾两次进行增资。

2020年12月,公司计划在A股上市之前,AXT对其进行资产整合,以解决股权、同业竞争等问题。当时AXT、金朝企管、北京博美联、中科恒业以北京博宇、保定通美、朝阳通美、南京金美和朝阳金美100%股权对通美有限进行增资。

直至2021年1月,通美有限再次增资扩股,引入海通新动能、海通新能源、海通创新、安芯产投等多家投资方。

目前,AXT直接持有通美晶体85.51%的股份,但由于AXT股权结构分散,无实际控制人,因此通美晶体亦无实际控制人。

1

市占率较高

通美晶体所处的化合物半导体材料行业产业链包括衬底、外延片、芯片和器件环节,公司主要从事的便是III-V族化合物半导体衬底业务,其中又以磷化铟衬底和砷化镓衬底为主。

图片来源:招股书

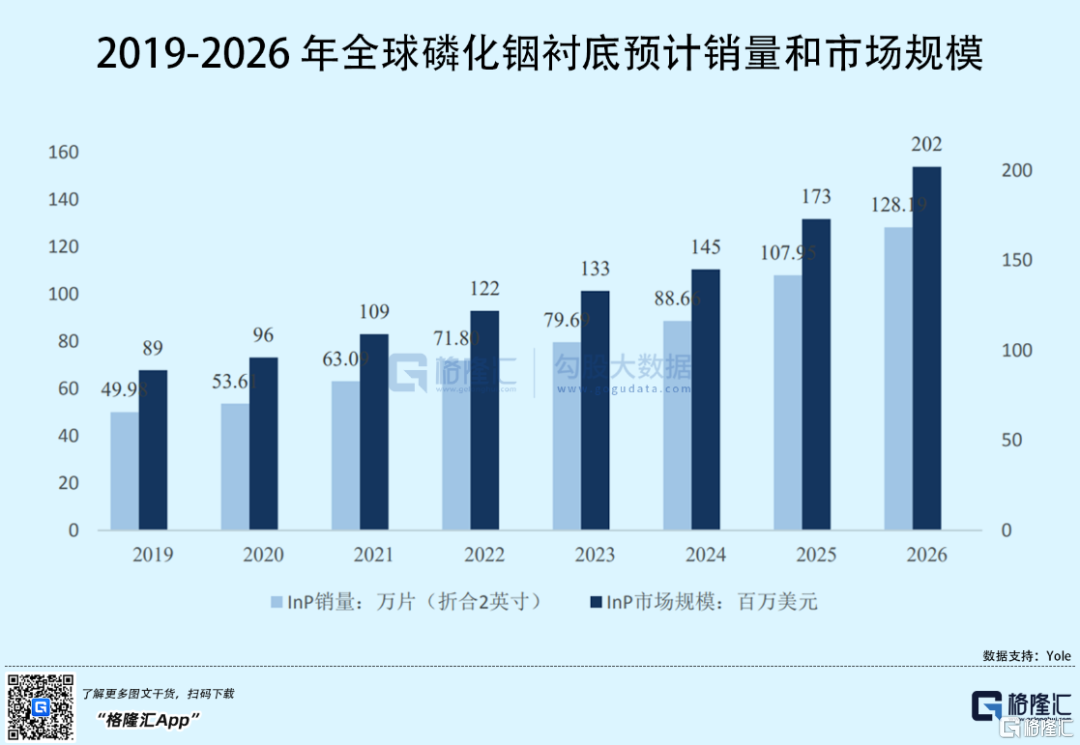

根据Yole预测,2026年全球磷化铟衬底(折合二英寸)预计销量为128.19万片,2019-2026 年复合增长率为14.40%;2026年全球磷化铟衬底市场规模为2.02亿美元,2019-2026年复合增长率为12.42%。

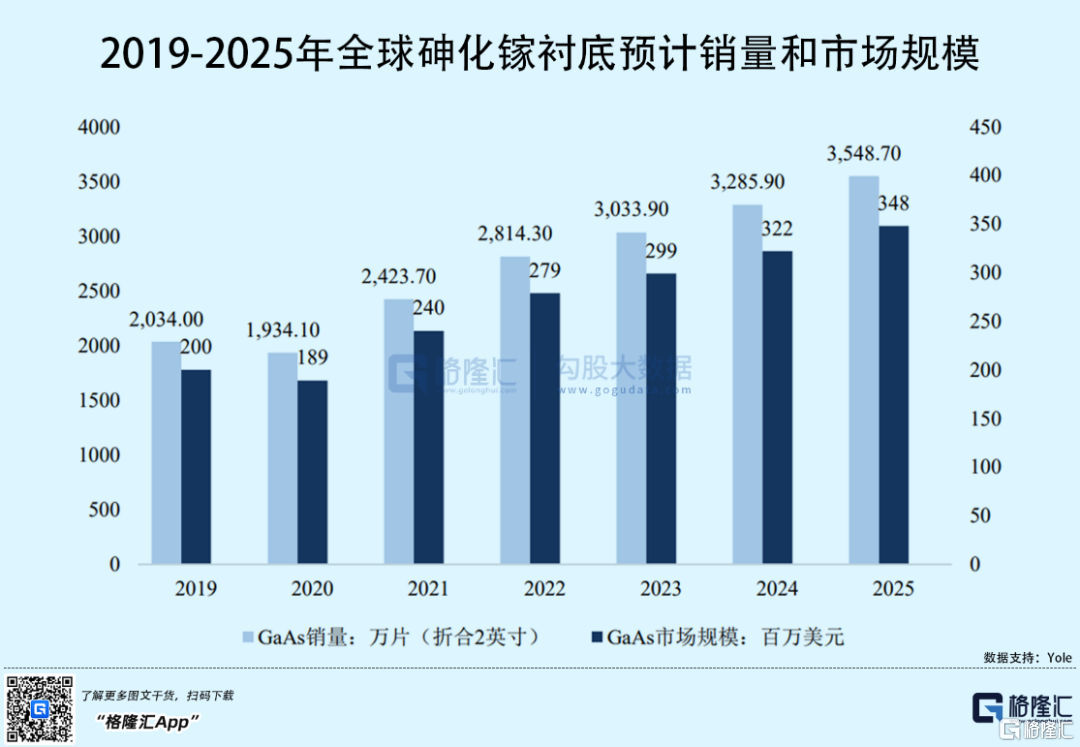

同样,砷化镓衬底市场规模也逐步扩大,2019年全球折合二英寸砷化镓衬底市场销量约为2000万片,预计到2025年全球折合二英寸砷化镓衬底市场销量将超过3500万片;2019年全球砷化镓衬底市场规模约为2亿美元,预计到2025年全球砷化镓衬底市场规模将达到3.48亿美元,2019-2025年复合增长率9.67%。

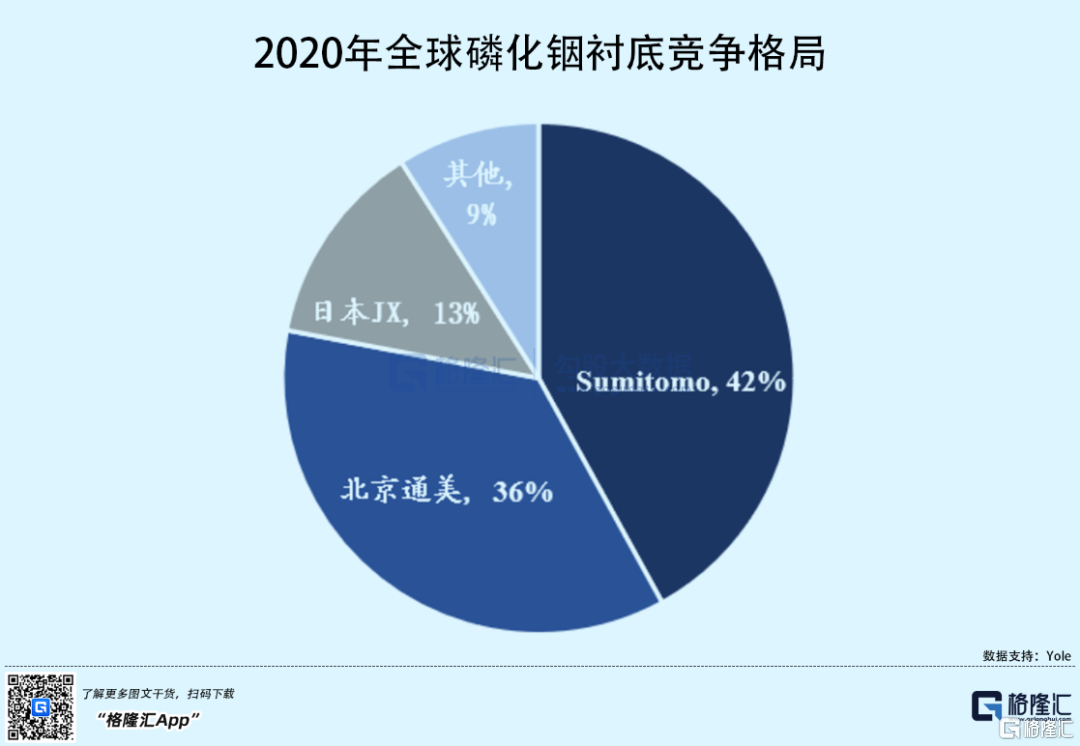

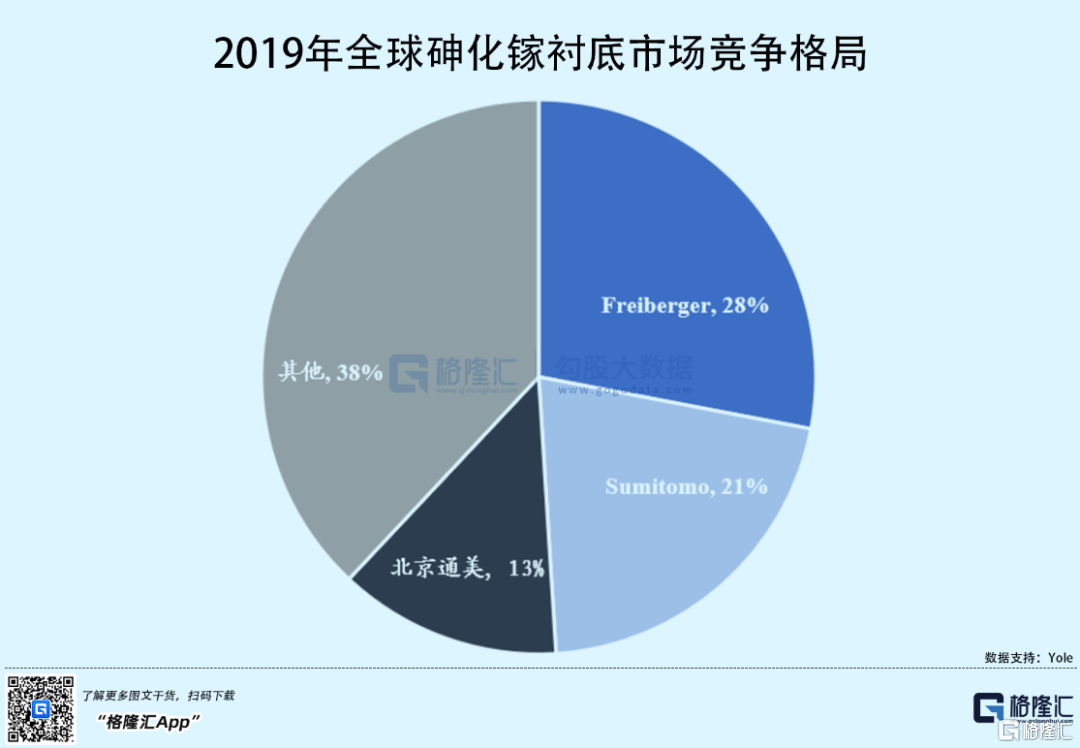

目前,整个行业市场集中度较高,通美晶体生产的III-V族化合物半导体衬底及锗衬底产品在全球范围内主要与Sumitomo、日本JX、Freiberger、Umicore等其他国际先进企业存在直接竞争。

在市场占有率方面,据Yole统计,2020年公司在磷化铟衬底市场的全球市场占有率为36%,位居全球第二。2019年公司在砷化镓衬底市场的全球市场占有率为13%,位居全球第四。

2

与AXT关联交易较大

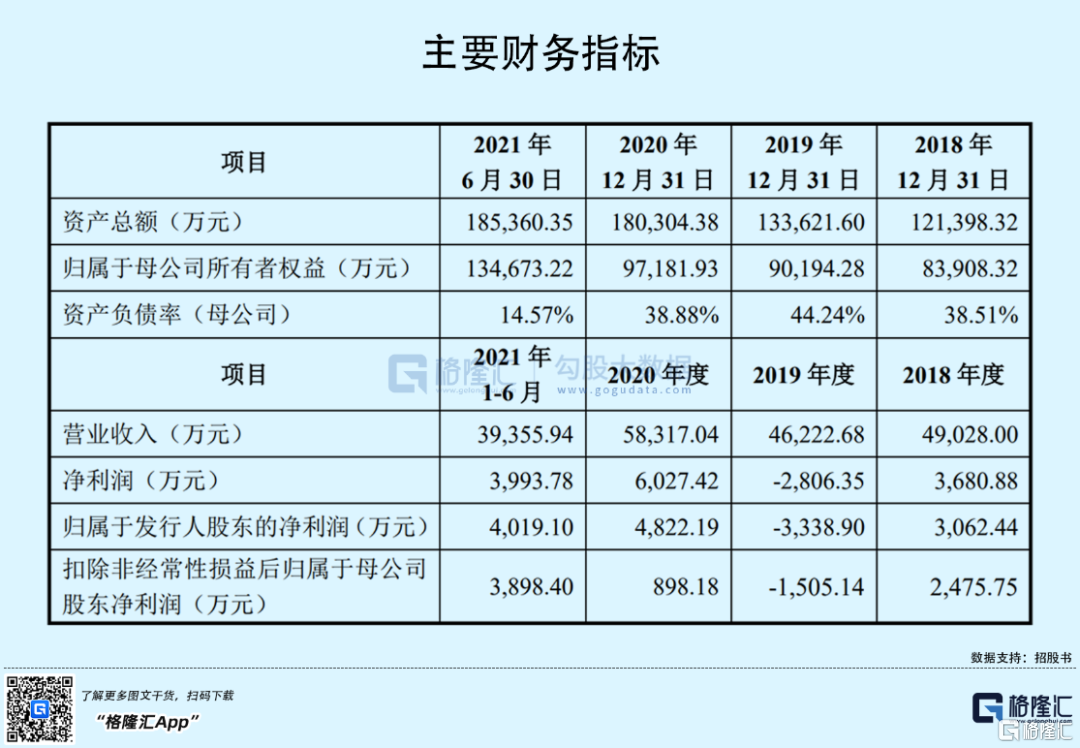

虽然通美晶体在半导体材料领域具有一定的市场地位,但公司盈利情况受到多方面的影响。2018年至2021年1-6月各报告期,通美晶体实现营收分别为4.90亿元、4.62亿元、5.83亿元和3.94亿元,归母净利润分别为3062.44万元、-3338.90万元、4822.19万元和4019.10万元,公司的营收呈现上升趋势,净利润波动较大。

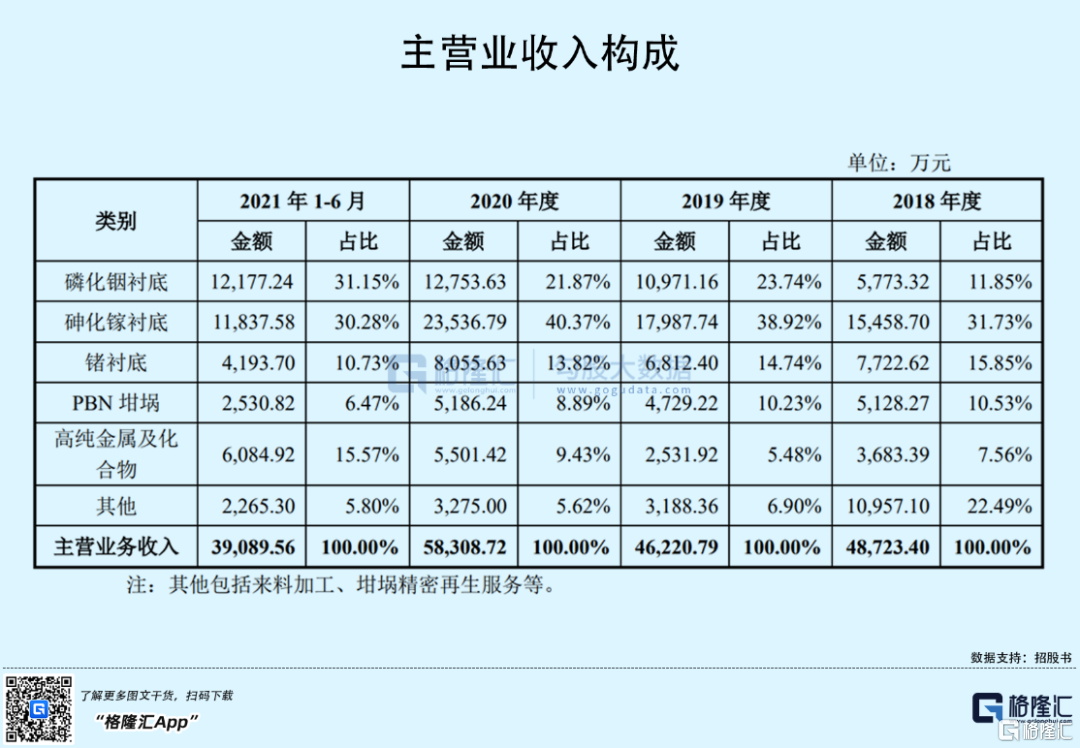

公司的主营业务中,磷化铟衬底和砷化镓衬底业务收入占比较高,尤其是磷化铟衬底业务收入逐年攀升,占主营业务的比重从2018年的11.85%增至2021年上半年的31.15%。

2019年度,通美晶体的主营业务收入同比略有下降,主要原因是公司自2018 年 8 月开始基本不再为AXT提供砷化镓衬底等产品的来料加工服务,转为一般贸易,而2019年度由于搬迁导致公司当年砷化镓衬底产能有所下降,进而导致当期对外提供砷化镓衬底的销量有所下降。

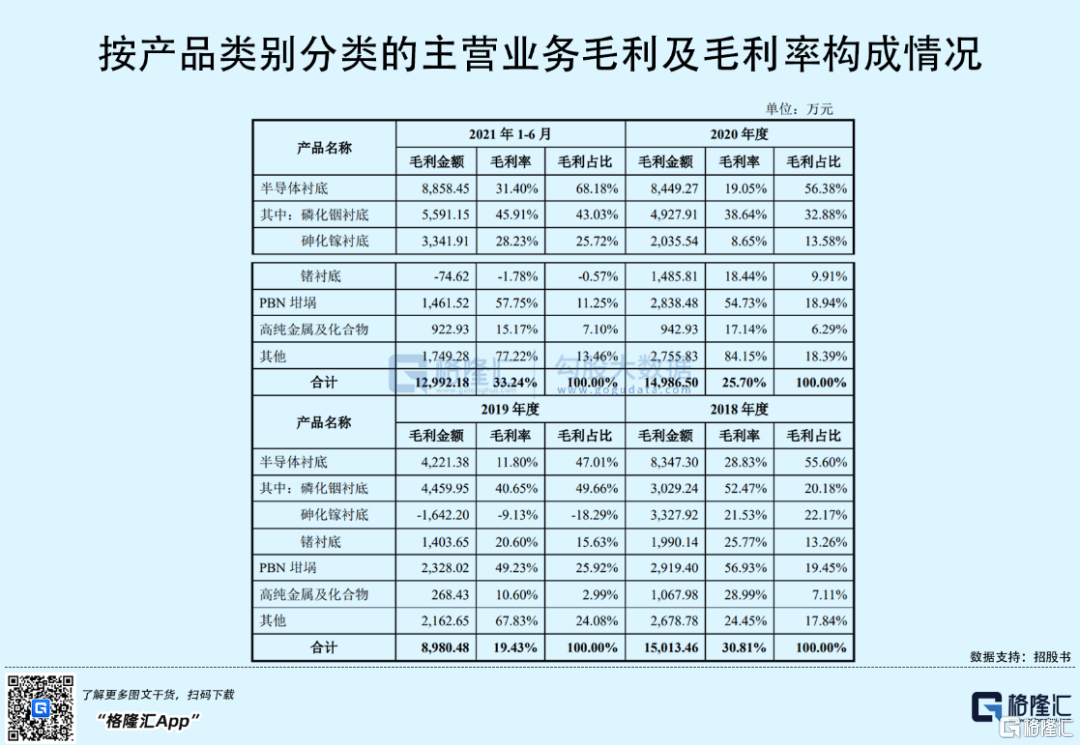

同期,由于产线搬迁等原因,通美晶体的人工成本及制造费用有所上升,导致毛利率也有所下降。报告期内,公司主营业务毛利率分别为30.81%、19.43%、25.70%和33.24%,其中,磷化铟衬底材料毛利率分别为52.47%、40.65%、38.64%和45.91%,有所波动但整体保持较高水平。

自成立以来,通美晶体主要客户为美国、欧洲、中国大陆及中国台湾地区上市公司,包括Osram、客户C、IQE、II-VI、Meta、Qorvo、IPG、Skyworks、Broadcom、客户A、客户B、台湾稳懋半导体、台湾联亚光电、台湾全新光电、三安光电、长光华芯等境内外专业的外延厂商、代工厂商、芯片及器件厂商。

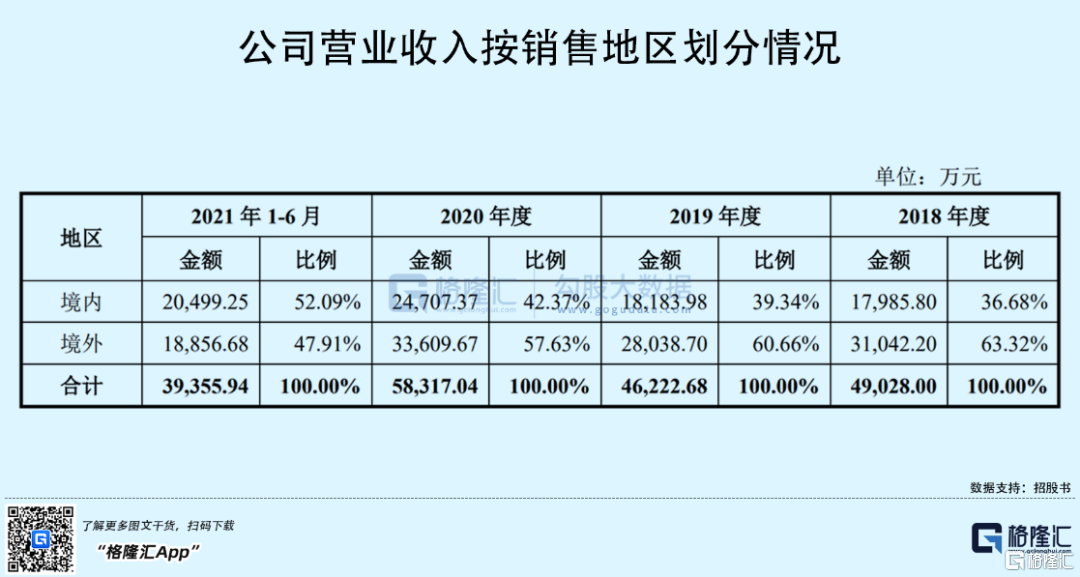

按地区分类来看,报告期各期,通美晶体的境外营业收入占比分别为63.32%、60.66%、57.63%及47.91%,比例较高。在公司境外收入持续增长的情况下,随着境内半导体产业链的逐步成熟,内销占比也呈现逐年上升态势,2021年1-6月,境内成为公司收入来源的主要区域。

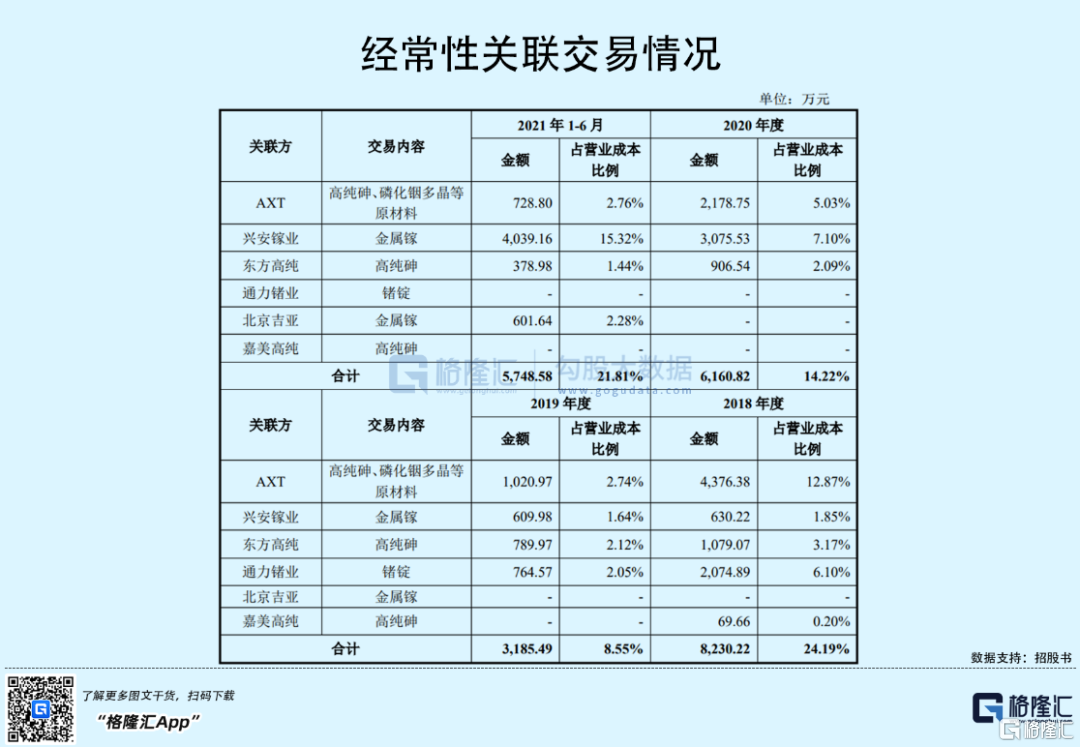

其中,各报告期内,通美晶体向AXT销售商品收入分别为2.55亿元、2.21亿元、2.82亿元、0.6亿元,占比分别为52.04%、47.91%、48.35%、16.19%,占比虽有所下降,但AXT仍保持为公司的第一大客户。

除此之外,通美晶体还向AXT进行关联采购。各报告期内,公司关联采购金额占营业成本的比例分别为24.19%、8.55%、14.22%、21.81%。

虽然通美晶体与AXT的关联销售是AXT组织架构及其长期业务发展模式所决定的,但与之交易的平均单价均低于公司的平均销售单价,公司对AXT的依赖程度较高,未来存在一定的关联交易过大的风险。

3

结语

整体来看,通美晶体目前在全球范围内的市场份额具有一定的优势,但盈利能力与头部企业相比仍有较大差距,公司的上市之路或将面临一定的潜在风险。

随着5G通信、新一代显示等下游应用领域迎来新一轮投资周期,下游客户的新建产线很可能向更大尺寸切换,公司未来仍需加快形成大尺寸衬底产品的规模化供应能力以及市场开拓工作,在新一轮产业周期中抢占市场先机。