汇通达网络(9878.HK)2021财报出炉:发展提速,内生增长动力充足

2022年,汇通达网络(9878.HK)当属最吸睛的新股之一,被市场视为“零售新物种”、“下沉市场第一股”稀缺标的,同时背靠阿里巴巴等一众明星股东,引入了创维集团、商汤-W、景林资产管理等基石投资者。

时间来到最近,随着汇通达网络发布2021年业绩,提供出一个更新的财务视角让市场看待其发展方向及潜力:汇通达网络迈过600亿营收大关,客户数量高速增长,明显呈现发展提速势头。

同样在2021年,零售行业整体遭遇需求疲软、供给冲击等,传统零售门店、互联网电商巨头及社区团购等新业态纷纷承压,现象级行业盛会如双11在内亦走向平淡。可见,汇通达网络的发展提速不具普遍性,而是更多来自于内生性增长。

此时,不妨结合这份财报,再次审视汇通达网络的长期发展逻辑。

以数赋实+模式优越,切实撬动下沉市场潜能

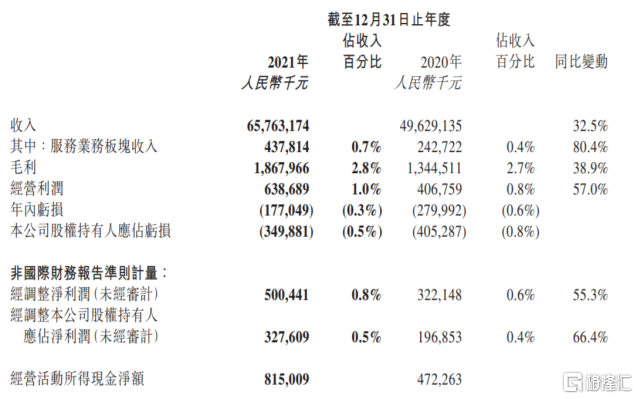

财报显示,2021年全年,汇通达网络录得收入657.6亿元,同比增长32.5%,其中交易业务收入为652.2亿元,同比增长32.3%;服务业务收入为4.4亿元,同比增长80.4%。利润端,盈利能力大幅提升,汇通达网络期内录得毛利18.7亿元,同比增长38.9%;经调整后(非国际财务报告准则计量)归母净利润达到3.3亿元,同比增长66.4%。

(来源:公司财报)

如开篇提到,汇通达网络明显呈现发展提速势头。结合其往期财报来看,2018-2020年,汇通达网络收入、经调整后归母净利润的复合年增长率分别为29%、61%,高基数上打开增长幅度。

进一步来看,汇通达网络的高成长性从根本上来自其商业定位,即“以数赋实”,结合数字经济与乡镇实体经济而转化动能,构建竞争壁垒;具体模式上,提供交易+服务一站式赋能,为乡镇店带来供应链支持、数字化赋能(“SaaS+供应链服务”)、线上线下营销支持等全方位服务。

政策倾斜与消费红利叠加下,近几年下沉城市消费潜能持续释放,成为愈发不可忽视的增量市场。根据弗若斯特沙利文,2020年下沉零售市场规模达15.1万亿元,2015-2020年的复合年增长率为8.8%(中国整体零售市场的8.6%),并预计将在2025年达20.6万亿元。

当然,掘金下沉市场已经成为行业共识,汇通达网络的价值底色在此基础上还取决于两个层面。

一是价值共建,整个零售行业正在从价格逻辑转向价值逻辑,或者更准确来说是价值共建逻辑,包括商业价值和社会价值的融合,商家与消费者的共赢等。同时,伴随数字化新基建发展,产业互联网平台加速崛起,继续深化价值共建逻辑。

社会价值层面,国家连续出台相关政策鼓励乡村数字化经济发展,2022年2月,中央一号文件中还重点提到大力推进数字乡村建设。汇通达网络的发展路径则在多个维度上契合宏观发展方向,特别是具有推动数字乡村、实体经济的战略意义。

产业价值层面,汇通达网络则提供出一站式赋能,在一般SaaS产品的基础上融入本地化特色,组建全国近3000人的本地化服务网络(客户经理、铁军)帮助乡镇店形成数字化思维与能力,赋能B端而让利C端,帮助实现全链路的降本增效。

也可想而知,随着商户、供应商等产业链参与者逐步“接入”汇通达网络,在乘数效应上快速提升其业务规模。汇通达网络真正在价值共建的路上,走向了隐形巨无霸。

二是目标群体,一方面与传统电商巨头形成错位竞争,另一方面也决定其天花板之高。

汇通达网络主要面向乡镇零售店及零售产业链相关参与者,即小b群体、乡镇夫妻店。这类群体构成中国零售行业第一大渠道,被视为中国商业的“毛细血管”。根据市场监管总局数据,目前中国各类小微企业数量达4317.25万户,个体工商户1.02亿户(约占各类市场主体总量的三分之二);也恰恰处于供应链最末端,缺乏全链路协同,数字化能力薄弱,抗风险能力较低。

同时,伴随《“十四五”数字经济发展规划》等印发加速推动我国数字经济转向深化应用、规范发展、普惠共享的新阶段,企业构建数字发展底层愈发重要,中小微企业、个体户则尤其需要借助平台实现相关布局。汇通达网络这类以数赋实、模式优越的产业互联网平台的发展,亦可能继续加速。

持续深耕,以精细化助推“交易+服务”增长飞轮

具体到业务条线,汇通达网络的模式亦有显著特色,其交易、服务两大业务实则构成“中心化+去中心化”双引擎,并做到有机统一、互相促进,形成特有的飞轮效应,即通过扩大交易业务优化客户基础,为服务业务引流;通过服务业务创造更多变现触点、加强客户粘性,反哺交易业务。这也是为什么,可以看到汇通达网络的交易、服务两大业务条线“统一”呈现高速增长。

此外认为,更精细化的运营及探索成为汇通达网络增长飞轮的助推器,使之越转越快,这一点值得引起重视。

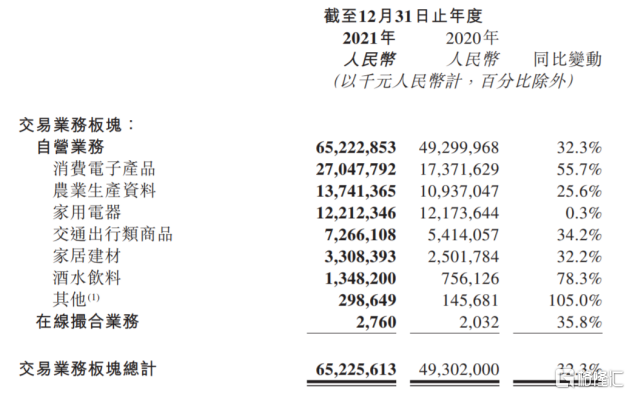

交易品类上,2021年汇通达网络不断深化与上游品牌商战略合作,拓展至消费电子产品、农业生产资料、家用电器、交通出行、家居建材及酒水饮料六大行业,逐步覆盖下沉市场消费核心类目,多品类成长进一步奠定优质业务基础。其中,消费电子产品、交通出行类商品和酒水饮料期内收入增长尤为迅速,高于整体收入增速。

(来源:公司财报)

同时,供应链基础建设方面,汇通达网络积极开发行业定制化系统,上线专属行业频道,能够提供包含500+租赁仓库、1万+社会合作车辆,实现“厂商直发+三段物流+仓库自提”的仓储物流方案,应用于差异化下沉市场交易场景而为会员零售门店提供稳定高效的商品交易解决方案。

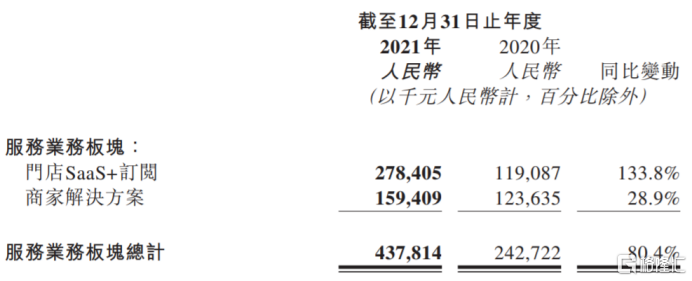

针对服务业务,汇通达网络持续深化SaaS+业务战略落地,对产品及客户需求进行分层分级管理,并加强全员协同夯实会员零售门店运营,提升服务效率与体验,实现增量用户的拓展,以及存量用户留存率的提高。期内,服务业务条线的付费门店SaaS+用户近1.8万家,门店SaaS+订阅业务收入同比增长133.8%,客户数量及业绩同步大增。

(来源:公司财报)

再者,“总流量池”来看,截至报告期末,汇通达网络累计注册会员零售门店总数16.9万家,同比增长20.6%;实现活跃会员零售门店6.2万家,同比增长90.1%;SaaS+订阅用户总数10.2万家,同比增长64.4%。更直接反映出,交易、服务业务的“统一”高速增长,特别是活跃会员、SaaS+服务客户数量增长更快,存量客户潜能的确得到高效激发。

类似的逻辑,随着汇通达网络的会员零售门店网络搭建纵深,交易业务、SaaS+服务的客户基础均将优化;同时二者之间仍有转化空间,可能通过交叉赋能实现协同增效。SaaS+供应链服务能力提升也即数字化赋能力升维,契合以数赋实的核心发展逻辑,汇通达网络的发展提速受到外在、内生双驱。

并且,交易、服务两大业务收费模式并不相同,形成以平台销售、订阅付费结合,更多元化、稳健的收入结构,这为汇通达网络后续的长期发展奠定坚实的发展基础;服务业务SaaS+解决方案往往拥有超高的毛利率,随着这一业务规模放量势必同时提升收入与利润端的想象空间。

写在最后

2021年,汇通达网络交出亮眼的成绩单,财务业绩与经营数据双跃进,并夯实自身数字化底层建设,迎来发展提速的转折点,加快十年耕耘的势能兑现。

2022年,汇通达网络以稳扎稳打的姿态进入资本市场,开启发展新纪元。业务上展望,将加速提升供应链能力,由分布式供应链向总部供应链转变;加快会员零售门店网点布局及提升运营能力;加快数字化建设,进一步降本提效;加快仓配体系建设,为客户提供标准化、专业化、高效的物流和配送体验。

多个“加快”或将进一步赋予汇通达网络发展加速度,也印证汇通达网络的发展阶段进阶,由规模领先正式迈入效率领先阶段。

资本市场方面,进入2022年资本市场可谓波折动荡,内外部环境的复杂以及境外做空势力等都为市场披上了一层厚厚的阴霾,而近期高层的发声提振市场信心,市场情绪有所回暖,港股迎来超跌反弹。

同时近年来,港股呈现出明显的结构转变的特征,以科技和消费为代表的新经济占比显著提升,成为港股市场上规模占比最大的行业,交易较为活跃,流动性充裕。汇通达网络以数字化为底层赋能零售行业,跨越科技、消费领域,投资吸引力可见一斑。

也就在财报发布前,3月下旬以来,汇通达网络股价持续上行累涨13%以上,最新股价46.港元,较早前创下的阶段新高的49港元仅差5%的空间,或许很快即将再创新战绩,值得紧密关注。