近期市场微观流动性有何变化?

一、2022年3月股市流动性一览

股市流动性月报重点跟踪的资金流入项包括外资(北上资金、QFII)、内资机构(公募、保险、银行理财、社保、养老金、企业年金、私募)、杠杆资金、产业资本、散户;资金流出项主要是股权融资(IPO、增发等)。

核心结论:3月增量资金有限、存量博弈为主,后续有望迎来改善

1、北上资金本月流出451亿,本次流出最大的边际变化在于外资“长钱”对A股减持,但随着外部风险缓和,外资“长钱”连续11天回流,外资冲击正在缓和。3月北上资金单月净流出451亿,环比大幅减少495亿元。其中交易盘大幅流出约376亿元,配置盘也自2020年10月以来首次出现单月净流出。3月7日至3月16日,北上资金连续8个交易日出现净流出,区间净流出金额超近670亿元,期间代表外资“长钱”的配置盘更是较为罕见地出现连续净流出。本轮外资以及海外“长钱”大幅流出,一方面是美国《外国公司问责法》引发市场对中概股被制裁的担忧,另一方面是俄乌冲突之下全球大国对立与博弈加剧,引起资本恐慌。但近期关于中概股及大国对抗的担忧与恐慌正在缓和、外资“长钱”已连续11天回流,3月17日至31日配置盘回流约261亿元,交易盘也仅流出约61亿元。

2、年初以来新基金发行持续遇冷,3月偏股基金仅发行459亿份,环比有所回暖但仍明显低于2020年以来的整体水平,后续有望迎来修复。年初以来,新基金发行持续遇冷。其中,偏股型(股票+混合)基金1-3月共发行1734亿,较去年同期下降81.8%。3月偏股基金仅发行459亿份,发行量为2020年以来的次低水平(仅高于今年2月)。基金发行持续遇冷主要有两点原因:一是年初以来A股市场震荡调整,市场情绪较差导致基民申购意愿不强;二是偏股型基金收益率出现明显下滑,1-3月收益率为-16.65%,赚钱效应下降。从历史来看,新发基金规模回升前的30天内A股多上涨,因此后续随着A股企稳、市场赚钱效应提升,基金发行规模有望迎来逐渐回升,4月开启认购的偏股基金数量近期出现明显回升,预示后续基金发行有望逐步回暖。

3、除新基金发行遇冷外,2月老基金赎回压力有所增大,但尚未出现赎回潮。去年12月至今年1月,老基金净申购额度连续两月突破千亿,其中1月份呈现出“逆势加仓”的态势。2月老基金赎回压力有所加大,单月转为净赎回215亿,叠加新发基金遇冷,导致2月基金份额仅净增加7亿,创2021年6月以来新低。但整体赎回规模不大,并未出现赎回潮。

4、险资逆势流入,股票仓位提升。截止2月,险资运用余额达到23.39万亿,其中股票和基金投资规模为2.95万亿,占比为12.6%,较上月分别增加685亿元、增加0.22%。作为绝对收益资金,险资在市场调整后出现一定的加仓意愿,当前险资权益仓位仍处于2016年以来的31.5%分位,仍处于较低水平,后续或仍有加仓空间。

5、私募多头策略3月呈现“大跌大买”的特点,逆势加仓2.7个百分点。虽然1-2月私募多头策略大幅且快速降仓位,但本月市场下跌时逆势加仓,2月25日至3月25日股票仓位提升2.7个百分点至74.48%。

6、两融3月流出压力加大,年初以来已经流出1210亿元。3月两融单月净流入551亿元,较上月多流出655亿元。年初以来市场整体回撤较大,1-3月两融大幅净流出1210亿,加大股市微观流动性的压力。但近些年两融成交占比维持低位,且两融资金呈现顺势而为的交易特征,若后续市场企稳、则两融有望随之回流。

二、资金流入项

2.1 外资:3月北上资金净流出 451亿元

2.1.1、北上资金

3月上资金净流出 451亿元,较上月减少495亿元。其中配置盘净流出约8.64亿元,自2020年10月以来首次出现单月净流出,交易盘净流出约425.83亿元,创下2020年3月以来单月最大净流出额。年初以来北上资金净流出243.29亿元,其中配置盘累计净流入约418.57亿元,交易盘累计净流出约608.83亿元,交易盘大幅流出是年初以来北上资金转为净流出的主要原因。

3月北上主要净流入有色金属、电力设备和农林牧渔行业,分别净流入51亿元、31.27亿元和15.92亿元;同时,北上资金对食品饮料、非银金融和医药生物行业流出规模居多,分别净流出161.87亿元、76.15亿元和74.24亿元。

2.1.2 外资合计(北上+QFII)

截止 2021 年 12 月,外资持股规模合计为 3.94 万亿,占 A 股流通市值比例为 5.25%。

2.2 公募:3月偏股基金新发行459亿份

2.2.1 基金新发行

3月偏股基金(股票型+混合型)共发行459亿份,较上月增加237亿份。股票型包括普通股票型、被动指数型、增强指数型,混合型包括偏股混合型、偏债混合型、平衡混合型、灵活配置型,另外股票型FOF、混合型FOF也统计在内。其中,股票型+偏股混合型共发行306亿份,较上月增加154亿份。

2022年偏股基金(股票型+混合型)共发行1734亿份。其中,股票型+偏股混合型共发行1130亿份。

2.2.2 基金净流入

2月偏股基金(股票型+混合型)净增加7亿份,净值(估算)净减少73亿元。根据基金业协会最新月度数据,2月偏股基金(股票型+混合型)份额共58581亿份,较上月净增加了7亿份;净值共81534亿元,剔除涨跌幅后,净流出73亿。2022年1-2月偏股基金(股票型+混合型)净增加份额为1715亿份。

其中,2月老基金净赎回215亿元,赎回压力较1月有所增加,2022年前2月老基金累计净申购449亿元。以净增加份额减去新发行份额来估算老基金的净申赎规模,2月偏股基金(股票型+混合型)净增加7亿份,新发行221亿份,可得2月老基金净赎回215亿份,2022年1-2月累计净申购964亿元。

2.2.3 ETF

3月ETF净申购277亿份,其中宽基ETF净申购最多,金融ETF净赎回最多。3月ETF净申购277亿份,比上月多申购198亿份,其中宽基(108)、科技(57)、先进制造(28)、消费(42)、金融(-55)、周期(-28)、其他主题(-1)。今年ETF净申购916亿份,其中宽基(334)、科技(177)、先进制造(109)、消费(136)、金融(78)、周期(53)、其他主题(29),宽基和科技净申购最多。

2.3 保险:2月增加685亿元

2月保险资金投资股票和基金规模增加685亿元,较上月增加了1411亿元,股票投资占比提升0.22个百分点,2022年前2月合计减少41亿元。险资权益投资披露口径为股票和基金合计占比。截止2月,险资运用余额达到23.39万亿,其中股票和基金投资规模为2.95万亿,占比为12.6%,较上月分别增加685亿元、增加0.22%。

2.4 养老体系:一季度增量预计450亿

2022年一季度养老保障体系(社保+养老金+企业年金)增量资金预计450亿元。考虑到数据较为低频,按季度测算增量。

2.4.1 社保基金

社保基金2022年一季度增量预计227亿元。2020年社保基金资产总额2.9万亿元,同比增加11.2%。假设维持11.2%增速,则2022年底社保资产有望达到3.61万亿元。根据基金业协会,2016年底社保配置A股比例21.4%,假设25%占比,2022年全年增量预计909亿元。

2.4.2 养老金

基本养老金2022年一季度增量预计88亿元。截至2021年9月,全国所有省份启动委托投资,共1.25万亿元,累计到账1.1万亿元,2021Q3单季度到账100亿元。基本养老金也是由社保理事会管理,参考社保基金25%股票配置,假设基本养老金25%股票配置比例,假设2021年四季度到账100亿元且2022年底委托投资将全部到账的话,则2022全年增量预计350亿元。

2.4.3 企业年金&职业年金

年金2022年一季度增量预计134亿元。截至2021Q4,全国企业年金实际运作金额已达26077万亿,同比增速18%。若保持18%增速,2022年底有望达到3.07万亿。近几年企业年金股票投资占比在7%左右,假设2022年维持不变,2022年增量预计324亿元。截至2020年底,全国职业年金资金规模超过10000亿元,较2019年增加3000亿,预计后续每年增加3000亿,参考年金股票投资比例约7%,2022全年增量为210亿。

2.5 银行理财:3月增量预计117亿

2022年3月银行理财增量预计约117亿元。一方面,截至2021年12月,非保本理财29万亿元,规模重回扩张,同比增长12.14%,若按12%增速,2022年底有望达到32.48亿元。另一方面,2021年12月银行理财权益类资产占比仅有3.3%、基金占比4%,直接持股比例仅为2~5%,A股市场权益资产占比仍有非常大的提升空间,若按4%占比估计,预计2022年银行理财增量接近1400亿规模。

2.6 私募基金:2月资产净值减少20亿

2月私募证券基金净值减少20亿元。根据基金业协会最新月度数据,2月私募证券投资基金资产净值为6.34万亿元,较上月减少20亿元,是2020年以来首次单月资产净值减少。收益率方面,2月私募股票多头策略单月收益率中位数达0.74%。

私募多头股票仓位3月回升至74.48%,处于2019年以来的72.2%历史分位。经测算,截至3月25日,私募多头股票仓位达到74.48%,处于2019年以来的72.2%历史分位,仓位较2月末(2022/2/25)提升2.7个百分点,较去年年底(2021/12/31)下降10.31个百分点。今年1-2月私募多头股票仓位下行较多,但3月份呈现出逆势加仓的特点。

2.7 产业资本:3月净减持426亿

2.7.1 产业资本增减持

3月产业资本净减持426亿元,较上月多减持131亿元。其中3月增持152亿元、减持578亿元。2022年前3月产业资本合计净减持规模为1199亿元,其中增持279亿元、减持1478亿元。

2.7.2 限售解禁

3月解禁规模为4160亿元,今年4月将有2337亿元解禁。2022年预期解禁总规模为4.78万亿,相较2021年的5.72万亿有所回落。

2.8 杠杆资金:3月两融净流出551亿元

3月两融净流出为551亿元。从两融净流出规模来看,3月两融净流出551亿元,较上月多流出655亿元,今年累计净流出1210亿元。从两融余额来看,3月两融余额为1.67万亿,较上月减少543亿元。从两融成交来看,3月成交占比为7.18%,较上月增加0.01 pct。

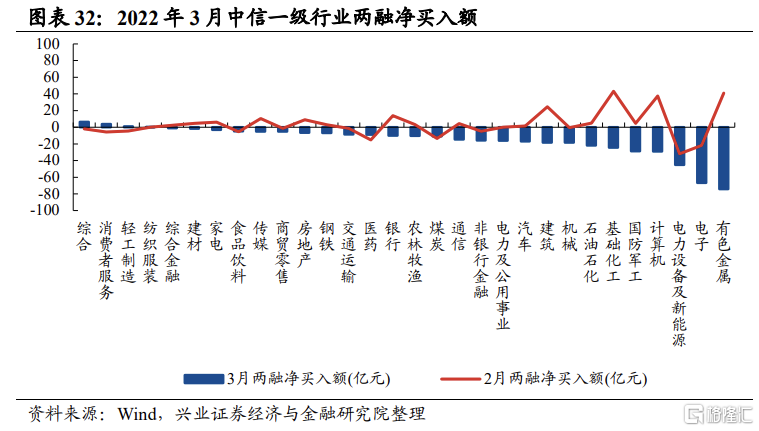

3月两融流入消费者服务、轻工制造、纺织服装等行业;流出有色金属、电子、电力设备及新能源等行业。

2.9 散户:2月新增投资者141万人

2月新增投资者数量141万人,环比增加6.82%。

三、资金流出项

3.1 股权融资:3月融资1263亿

3月股权融资规模为1263亿元,较上月增加498亿元。其中,IPO和增发规模分别是500亿元、474亿元。今年前3月股权融资规模达到4199亿元/202家,其中IPO共1799亿元/86家、增发共1205亿元/84家、可转债921亿元/26家。

风险提示

本报告为历史数据分析报告,不构成对行业或个股的推荐和建议