四川黄金深市主板IPO,聚焦金矿资源开发,依赖前五大客户

近日,深圳证券交易所上市委员会收到四川容大黄金股份有限公司(以下简称“四川黄金”)申报稿审核申请,中信建投证券为其保荐机构。四川黄金本次拟募集资金5.40亿元,拟发行股数不超过6,000万股,占发行后总股本的比例不低于10%。

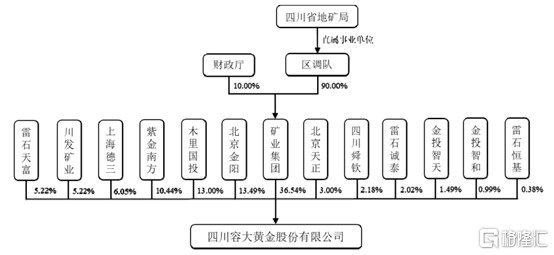

根据招股书显示,矿业集团直接持有公司36.54%的股份,实际控制公司的股份表决权超过30.00%,为公司控股股东;区调队直接持有矿业集团90.00%的股份,为公司间接控股股东,四川省地矿局为四川省地矿局区调队的举办和主管单位,为公司实际控制人。

公司股权结构,图源,招股书

1

综合毛利率波动较大

公司专注于金矿资源开发及综合利用的企业,主要从事金矿的采选及销售,主要产品为金精矿和合质金。

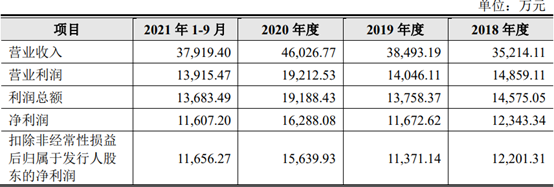

2018年至2021年1-9月,四川黄金营业收入分别为3.52亿元、3.85亿元、4.60亿元和3.79亿元,扣非后归母净利润分别为1.22亿元、1.14亿元、1.56亿元和1.17亿元。营业收入增长主要原因是黄金价格上涨,公司加大合质金销量。

值得注意的是,由于公司主要产品为金精矿,金精矿作为生产黄金的主要原材料,其产品价格受下游黄金价格波动影响较大。黄金价格受市场供求关系、全球宏观经济形势及预期、美元走势、全球重大政治事件等多种因素影响。若未来黄金价格大幅波动,可能给公司经营业绩带来较大影响。

2018年至2021年1-9月公司主要核心财务,图源,招股书

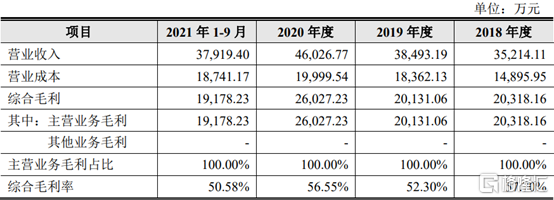

报告期内,公司综合毛利率分别为57.70%、52.30%、56.55%和50.58%,毛利率波动较大,主要原因是产品销售价格受黄金价格波动的影响,以及露天采矿成本上涨等因素带来单位成本变化,导致综合毛利率产生一定波动。

2018年至2021年1-9月公司综合毛利率,图源,招股书

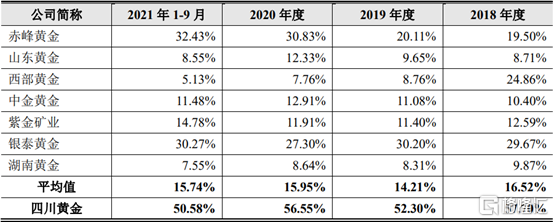

报告期内,同行业可比公司综合毛利率分别为16.42%、14.21%、15.95%和15.74%,公司综合毛利率高于同行业可比公司。

2018年至2021年1-9月公司综合毛利率与同行业公司对比,图源,招股书

2

直接采矿成本上升明显

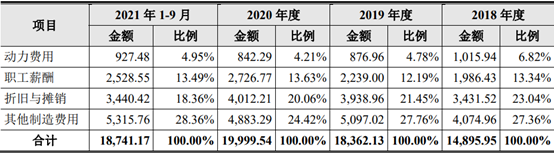

报告期内,公司主营业务成本主要由直接采矿成本、辅料及耗材、动力费用、职工薪酬、折旧与摊销和其他制造费用构成,其中公司直接采矿成本上升明显,直接采矿成本分别为3141.36万元、4888.27万元、6415.82万元和5448.72万元,占主营业务成本的比例分别为21.09%、26.62%、32.08%和29.07%,2018年至2020年,直接采矿成本呈上升趋势。

2019年和2020年,直接采矿成本上升幅度较大,主要原因是随着露天开采的持续进行,开采平台海拔逐渐降低且矿体采掘深度加深,开采同等数量的矿体需要剥离更多的废石,开采难度及成本会相应增加,导致采剥费用金额及占比逐年上升。由于采剥量增加,爆破所需的炸药、雷管等火工材料用量相应增加,导致报告期内火工材料成本有所提高。

2018年至2021年1-9月公司主营业务成本的构成情况,图源,招股书

3

依赖前五大客户

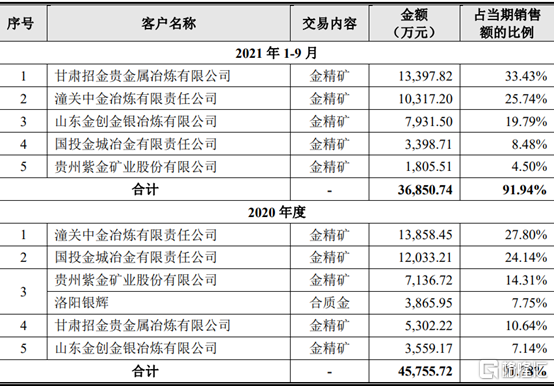

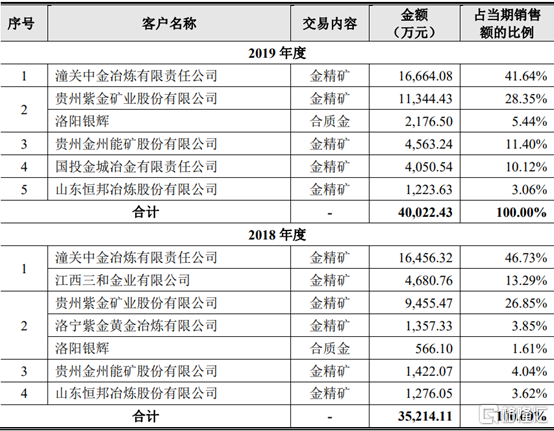

报告期内,公司对前五大客户的销售收入分别为3.52亿元、4.00亿元、4.58亿元和3.69亿元,占当期营业收入的比例分别为100.00%、100.00%、91.78%和91.94%,前五大客户集中度高。公司产品存在供不应求的情况,在客户选择上,公司选择中金黄金、山东黄金等资金实力雄厚的大型国有企业或上市公司及其下属企业进行合作,形成了公司客户合作稳定且相对集中的情况。若下游主要客户经营状况、业务需求发生重大变化,或主要客户向公司的采购量大幅下降,可能在一定时期内对公司的经营业绩产生重大不利影响。

2018年至2021年1-9月公司向前五大客户的销售情况,图源,招股书

4

小结

黄金是国家基础性战略资源,兼具金融属性和商品属性,是外汇储备重要的组成部分,在维护国家金融稳定、经济安全中具有不可替代的作用。四川黄金作为金矿资源开发企业,需要加大力度对生产技术的投资,增加金属回收率,降低金精矿开采成本,从而增强公司在有色金属矿采选行业中可持续性发展。