原创降价阴影下的兆易创新

原标题:降价阴影下的兆易创新

作者 | 顾天娇

阅读所需约8分钟

兆易创新自8月初至今股价着实过了回过山车。

先是半年报业绩公布后,实控人朱一明和股东香港赢富得有限公司公告分别减持公司不超过2%和1.21%的股份,兆易创新遭遇投资者用脚投票。

再到9月下旬,Trend Force给出预测,在2021年第四季度,全球DRAM均价将开始走跌,预计整体市场均价跌幅为3-8%。存储器或将成为半导体涨价潮中最先下跌的板块,兆易创新作为本土存储器头部公司难免受到冲击。

近日兆易创新(603986.SH)公布三季报显示,公司2021年第三季度实现营收26.89亿元,同比增长77%;实现归母净利润8.63亿元,同比增长178%。看来机构担心的价格冲击没有对它造成大的影响。

业绩高速增长背后

存储器业务毛利率下滑,MCU业务异军突起。

兆易创新产品包括存储芯片、MCU和传感器,其中存储芯片占到收入的七成以上,是核心业务。

前些年兆易创新的产品仅有闪存芯片(NOR Flash、NAND Flash),直到2020年下半年,兆易创新与长鑫存储展开合作,开始帮助后者代销动态随机存取存储器(DRAM),此后存储器产品中才多了DRAM这一品类。

虽然兆易创新能够从长鑫存储手中获得低于市场价格的采购价,但是商业模式注定了这是一个薄利的业务。公司在电话会议中也透露这是一个固定收益率的买卖。

受此影响,兆易创新毛利率下滑。年报中披露,2020 年公司开始销售目前毛利率较低的DRAM产品,由于产品结构的变化,毛利率为37.38%较2019年同期减少3.14个百分点。

2020年兆易创新采购DRAM产品金额为3.73亿元。由于年报中并未单独披露DRAM产品的销售情况,因此我们根据近两年年报数据做个简单估算,假设原有的存储产品毛利率在2019年、2020年维持不变,那么代销业务的毛利率在7%-8%这个区间。

从双方最新签署的采购协议来看,2021年兆易创新继续从事代销业务,拟采购金额在3亿美元(约合人民币20亿元),约占其2020年营收的44%。据此进一步估算,如果按照采购计划实施,DRAM代销业务将在2021年给兆易创新带来1.4亿-1.6亿的毛利润,约占其2020年毛利润的8%-9.5%。

收入增四成,毛利润仅增一成。可见代销业务虽然会给兆易创新带来巨大的营收增长,扩大其收入的规模,但是含金量不高。

好在今年MCU涨价迅猛,部分产品终端价格上涨6-10倍,将兆易创新的毛利率再次拉到40%以上。伊力特股吧###

需要注意的是,从去年开始,台积电宣布提升30%的车用MCU产能,由于全球MCU市场集中度较高,龙头纷纷选择代工模式,将制造订单大量委托给台积电,最终台积电一家占据了全球近70%的MCU产能,随着台积电增产MCU紧缺的状态将逐步得到缓解。另外,车企纷纷开始自研或合作研发MCU芯片,原来的潜在客户正在变成竞争对手,市场份额的瓜分者越来越多。MCU涨价带来的影响恐怕难以持续。

存储器入秋

市场价格松动,存货减值风险增加。

提升毛利率还会是落到提升产品竞争力上。兆易创新显然不会甘于做长鑫存储的经销商,2021年6月,它借助长鑫存储的研发力量推出了自有品牌DRAM,主要面向消费类、工业控制类及汽车类等利基市场,应用于机顶盒、电视、监控、网络通信、智慧家庭、平板电脑、车载影音系统等诸多领域。

兆易创新瞄准的利基市场,大部分产品属于毛利率较高的,大概在30%-40%。如果自有产品顺利量产并销售,不仅能够把兆易创新拉出毛利率下滑的潜在困境,还能够成为兆易创新一个新的增长点。

但是身处周期性行业,兆易创新这款产品刚推出不久就可能会直面行业寒冬。

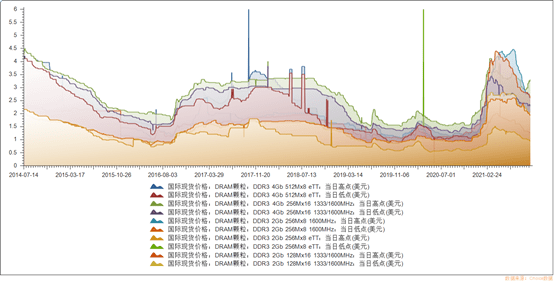

观察2014-2021年国际DRAM颗粒现货价格,可以看到一般涨价周期和降价周期均在20-22个月,差不多一个完整的周期是在4年左右。而从2019年的11月DRAM颗粒价格冰点至今已有22个月,按照历史经验来看,已经接近涨价尾声,事实上,今年4月起,DRAM颗粒价格已经有见顶趋势。

现货价格是市场供需关系和市场预期最直观的体现,这里博弈的双方主要是代理商和终端买家,对于存储器生产厂商来说,影响公司盈利的主要是合约价格,合约价即OEM厂和一级代理商向原厂订货的价格,一般一个月更新两次,略滞后于市场价。

现货价格已下跌10%-20%,合约价预计在近期也会向这个趋势靠拢。Trend Force也给出预测,在2021年第四季度,全球DRAM均价将开始走跌,预计整体市场均价跌幅为3-8%。

需求端同样不支持价格的继续攀升。上半年消费电子OEM厂疯狂补库存,但随着后疫情时代到来,PC、手机销售放缓,这些OEM厂将以消化库存为主,与此同时服务器存储器客户目前库存水位在8-10周,已高于过去平均水位,整体下游采购存储器的意愿将会降低。

因此兆易创新的DRAM业务还有另一层隐患,那就是存货减值的风险。

截至6月30日,兆易创新存货较年初增加约3.66亿元,占总资产比重增至8.5%。上半年的大量采购,很快被市场消化,它的存货周转率达到2.36次,远高于前两年同期的1.27次。伊力特股吧###

而根据公告信息推测,2021年前8个月兆易创新从长鑫存储那边采购金额约为9亿,结合20亿的采购协议来看,还有约11亿可能集中在9月-12月进行采购。

如果后面DRAM市场显露出疲态,合约价向现货价靠拢,那就意味着兆易创新赚差价的这块利润会被挤压,伴随兆易创新加大采购,可能出现存货减值的情况。

除了DRAM,NAND Flash也难逃一劫,存储器龙头美光在最新的季报中预警存储芯片的出货量将在短期内从非常强劲水平温和下降,所以,在下个季度里,美光预计收入在74.5-78.5亿美元,环比减少8%左右。

因此,背靠国内市场的兆易创新,能否在下半年通过增加销售量摆脱降价阴影,将是值得关注的地方。返回搜狐,查看更多

责任编辑: