免费研报精选:科技股突然涨疯了!智能制造大势所趋产业链标的名单梳理

今日(12月28日)A股三大股指全线高开,盘初震荡整固之后迅速走弱,随后股指分化格局明显,沪指维持绿盘窄幅震荡,而伴随着部分题材股爆发,深成指与创业板指表现相对强势。从盘面上来看,近期大涨的中药股面临回调,锂电搭台、科技股唱戏,智能制造、网络安全、数字货币等板块表现突出,局部赚钱效应骤升。

国盛证券指出,当前指数中长期上升趋势依旧保持不变,但年底资金需求加大,同时市场情绪更加谨慎,短期指数或面临一定的调整压力。板块轮动较为频繁操作难度较大,近期应保持谨慎,多看少动。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】智能制造

华安证券此前提到,在当前劳动人口红利消失、制造业转型升级迫在眉睫的大趋势下,粗放的增长方式和简单的模式创新已无出路,企业必须对内要效率、向上做创新,硬核的信息技术成为了提质降本增效的关键。以工业视觉行业为例,用机器视觉替代并提升人类对于图像信息的收集和处理能力,已经在汽车、半导体、新能源、光伏等制造领域释放出提质降本增效的巨大价值;硬核的AI/软件技术占机器视觉系统价值量的 35%以上,是未来价值量提升和行业横向拓展的关键。

该机构进一步表示,硬核信息技术和软硬结合是智能制造的两大科技投资机遇以工业软件、人工智能等为代表的硬核信息技术,既是突破卡脖子领域的关键抓手,也是我国产业规模优势和广阔应用市场的用武之地,是检验当前智能制造投资成色的重要标准之一。另一方面,我们注意到越来越多的上市公司意识到了软硬件结合的必要性和价值所在,积极布局相关领域。中控技术战略布局上顶下沉,兼顾工业软件和仪表;奥普特将硬件标准化、软件定制化作为未来发展方向;宝信软件在传统软件业务基础上发布大型 PLC 产品,打通上下产业链。

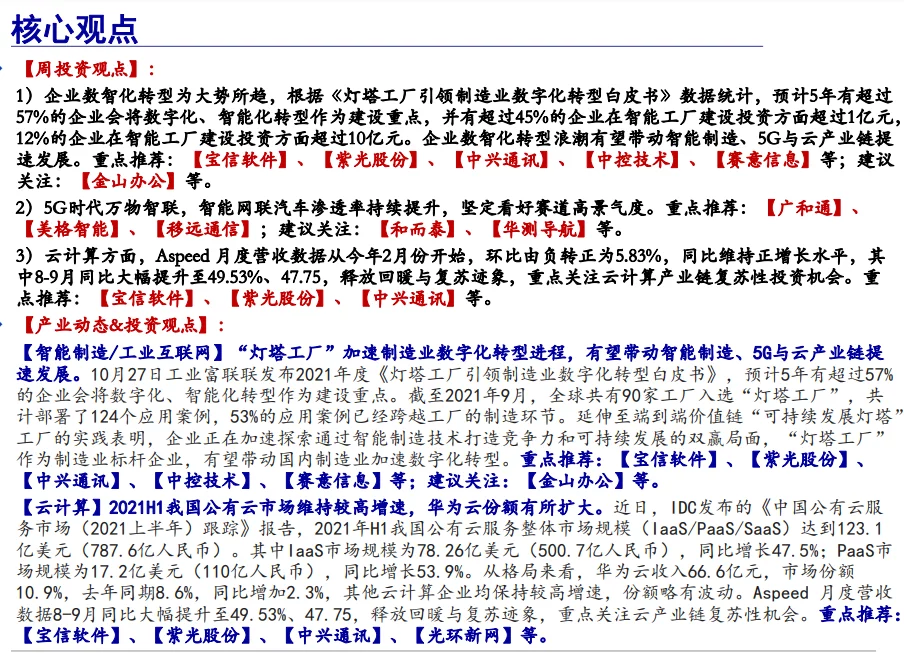

信达证券指出,企业数智化转型为大势所趋,根据《灯塔工厂引领制造业数字化转型白皮书》数据统计,预计5年有超过57%的企业会将数字化、智能化转型作为建设重点,并有超过45%的企业在智能工厂建设投资方面超过1亿元,12%的企业在智能工厂建设投资方面超过10亿元。企业数智化转型浪潮有望带动智能制造、5G与云产业链提速发展。

【主题二】网络安全

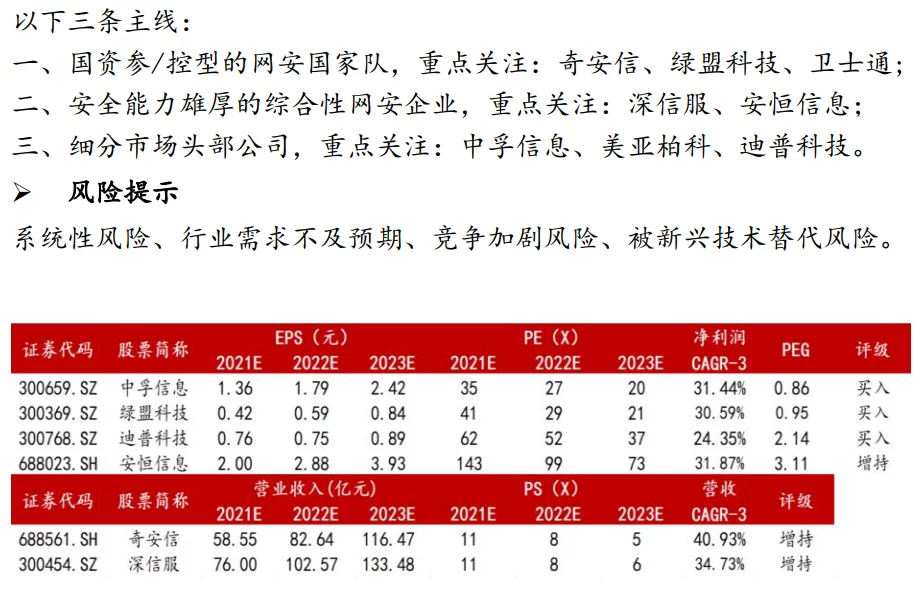

天风证券华资实业股吧###指出,根据元起资本预测,未来的数据安全产品方面将发生三大变化:1)从围绕系统变为进入系统;2)从动作监控变为过程治理;3)从静态控制变成动态控制。数据安全治理或将以数据安全治理平台的形式对不同场景下的数据进行统一梳理与管控。展望未来,我们看好数据安全治理平台的潜在增量空间以及对传统数据安全产品需求的拉动作用,同时我们也期待数据安全治理推动安全行业进一步向服务化与SaaS化模式的演进。

展望未来,国联证券提到,三重因素驱动行业持续高速增长。1)网络安全上升到国家战略,政策性需求构建行业基本盘:等保、分保、信创、数据安全等全面提升各个行业网络安全水平。2)实战性需求提升行业集中度:综合解决方案供应商更受青睐,订阅式安全服务成为行业热点。网安国家队日益壮大,内生+外延式(行业内并购)发展有望成为头部公司发展新模式。3)新技术和新场景催生网络安全新需求:云安全、工控安全、零信任与态势感知等新技术和新理念引领行业变革,推动行业长期发展。

据IDC预测,2021年中国网络安全市场投资规模将达到97.8亿美元,并有望在2025年增长至187.9亿美元,五年CAGR约为17.9%,三重因素驱动行业高速成长,近年市场集中度不断提升,行业优胜劣汰进一步强化。

【主题三】锂电池

天风证券表示,近期锂价持续上行而二级市场表现疲软。上一轮锂价周期的回溯,股价与基本面在上一轮周期也曾出现背离,业绩兑现更为关键。同时,市场担忧锂板块仍偏向周期属性,价格高位难以维持,周期高点盈利无法给予估值。

该机构进一步分析,随着明年新能源产业需求持续向好,锂价中枢将在2022年全年维持高景气。当市场看到锂盐价格持续坚挺,逐渐对价格形成一致预期之时,将聚焦于企业扩产自身alpha带来的业绩提升,这也是我们一直提及锂板块远期为走量而不是走价的逻辑。至暗时刻下,我们仍坚定看好明年锂板块配置价值。

华安证券认为,锂资源供需矛盾加剧,锂价加速上行,锂价中枢维持高位,板块价值凸显。供给端盐湖季节性减产,冶炼产能释放同时受制于矿石,中短期全球几无供给增量;但需求端锂电排产逐月走高,电池厂和中游材料厂年前备货,同时中下游扩产提速、规模扩大,放大对上游的需求;行业各方库存处于低位,供需矛盾加剧,现货价格加速上涨,大厂合约价格逐月走高,散单价格跳涨,锂价中枢在供需支持下维持高位。

【主题四】数字货币

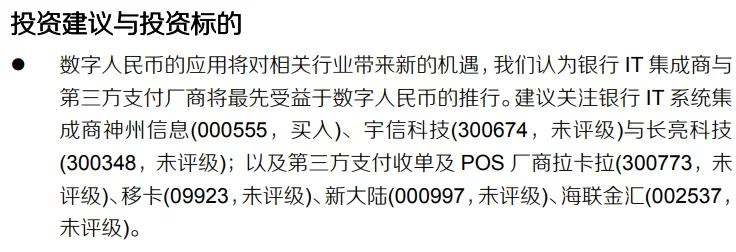

光大证券华资实业股吧###表示,数字人民币定位于法币,相应社会配套设施升级改造为刚性需要,建议关注三条投资主线:随着数字货币的推广提速以及全面落地时点的临近,各项准备与基础设施升级工作将逐步提速,相关产业链的公司将迎来加速发展的契机,建议关注三条投资主线。

第一条主线建议关注支付硬件市场,数字货币的推广和条码支付监管等政策的实施将带动支付硬件的迭代升级,收款端智能支付设备供应商、付款端的实体硬件钱包供应商等都将获益。建议关注新国都、优博讯、广电运通、天喻信息、楚天龙等。

第二条主线建议关注银行IT升级改造市场,银行在数字人民币的发行和交易中起到巨大的作用,因其法币定位,未来银行需要升级系统以适应数字货币的交易需求,银行IT改造市场空间巨大,建议关注长亮科技、天阳科技、御银股份、创识科技、科蓝软件、润和软件等。

第三条主线建议关注服务于数字人民币的推广与场景服务公司,具体如第三方支付服务和收单公司也将受益于数字货币的落地,建议关注拉卡拉、新国都和海联金汇等。

东方证券提到,区块链是各国央行数字货币首选技术,借助区块链技术,CBDC(Central bank digita lcurrencies,央行数字货币)可孵化多种优势。区块链技术来源于比特币,而各国央行对于以比特币为代表的加密货币主要持谨慎与排斥态度。尽管区块链技术的去中心化与央行的集中管理存在冲突,区块链技术仍可有效用于CBDC的相关开发及管理环节。我们认为,CBDC可以帮助央行提高本国法币的竞争力,进而可打压加密货币的流通,提高央行的金融管控能力。CBDC借助加密货币的区块链技术提高自身防止犯罪、推行普惠金融等能力,保证央行在数字时代货币控制的能力。

(文章来源:东方财富研究中心)