周期正在退潮,商品即将见顶

主要内容

商品的故事将从供给短缺到需求衰退

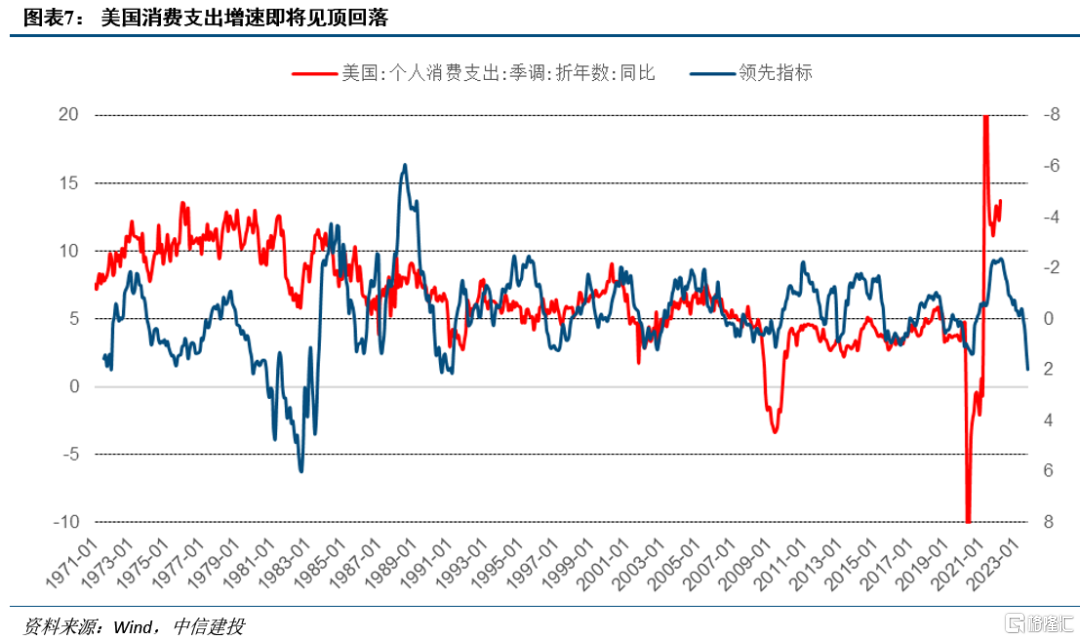

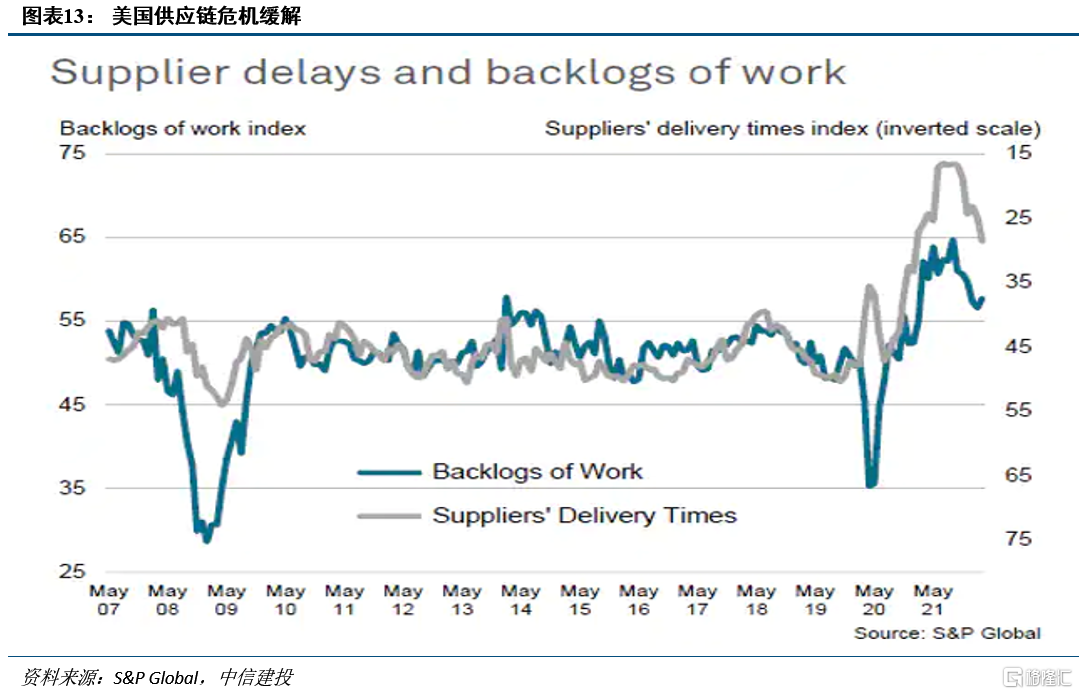

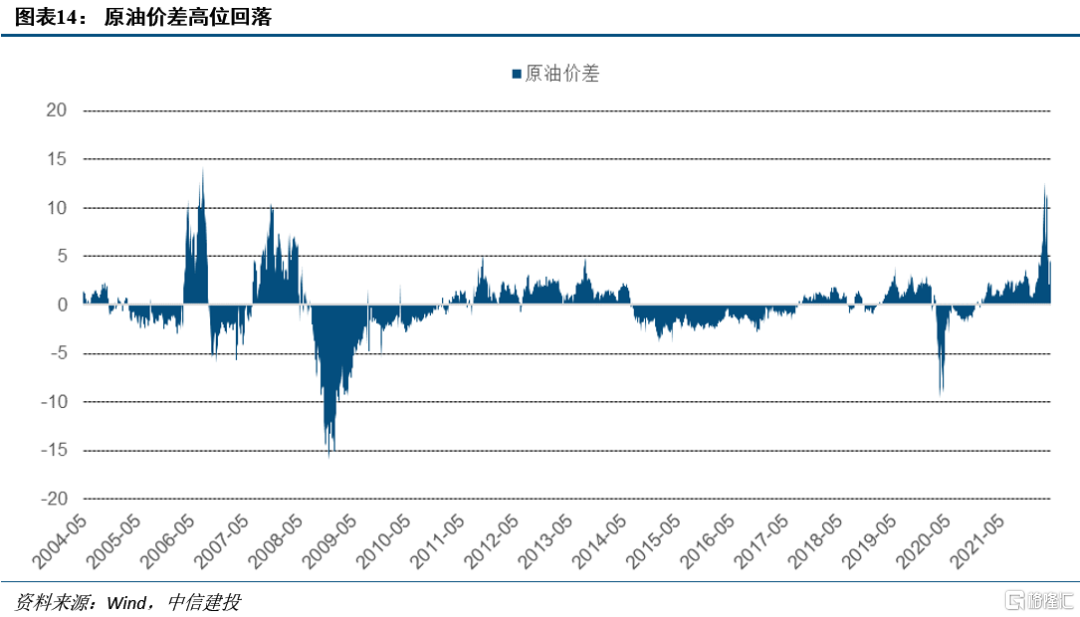

虽然3月有俄乌战争,但3月美国PMI供应商交付指标继续回落,工业生产指数继续回升,显示美国供应链危机出现缓解。近期原油价差高位回落,表明对俄乌战争的供给定价也开始松动。随着美国个人储蓄率降至过去5年正常水平以及利率飙升,预计二季度美国消费支出增速将见顶回落,需求衰退冲击开始。未来供需错配缓解,商品回调概率显著上升。

预计商品即将见顶

从时间来看,我们从四个不同维度交叉验证得出商品即将见顶:

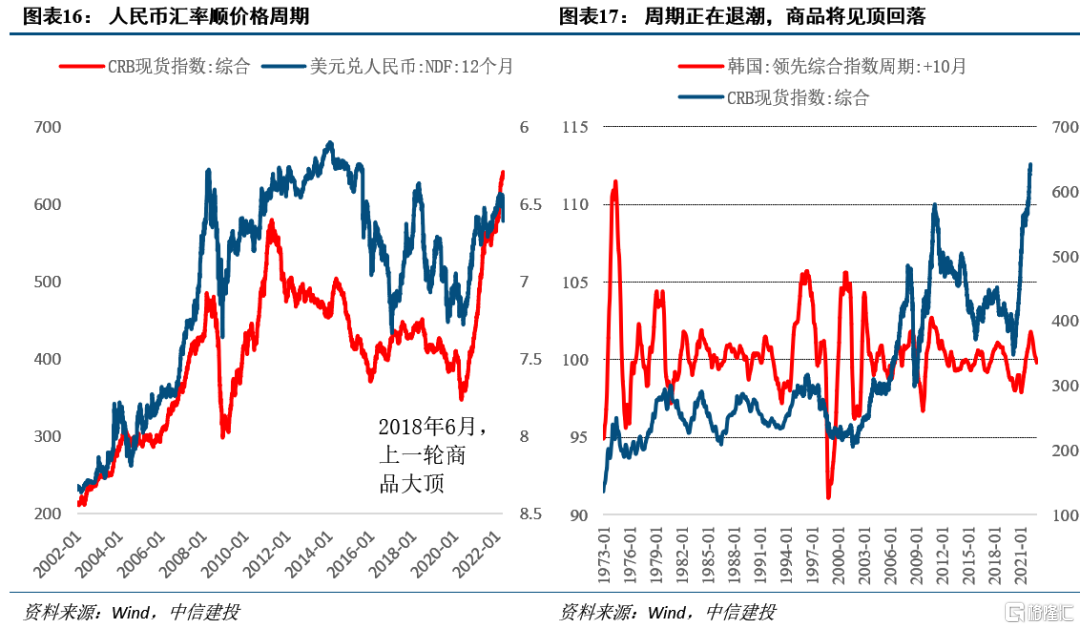

(1)人民币汇率顺价格周期,4月22日当周离岸人民币单周贬值创汇改后新高,次高是2018年6月,对应上一轮商品高点。过去2年人民币和越南指数的强势源自全球需求旺盛和供给不足导致的出口份额转移,近期两者均破位下跌,预示全球需求衰退冲击降至,商品或将高位回落。

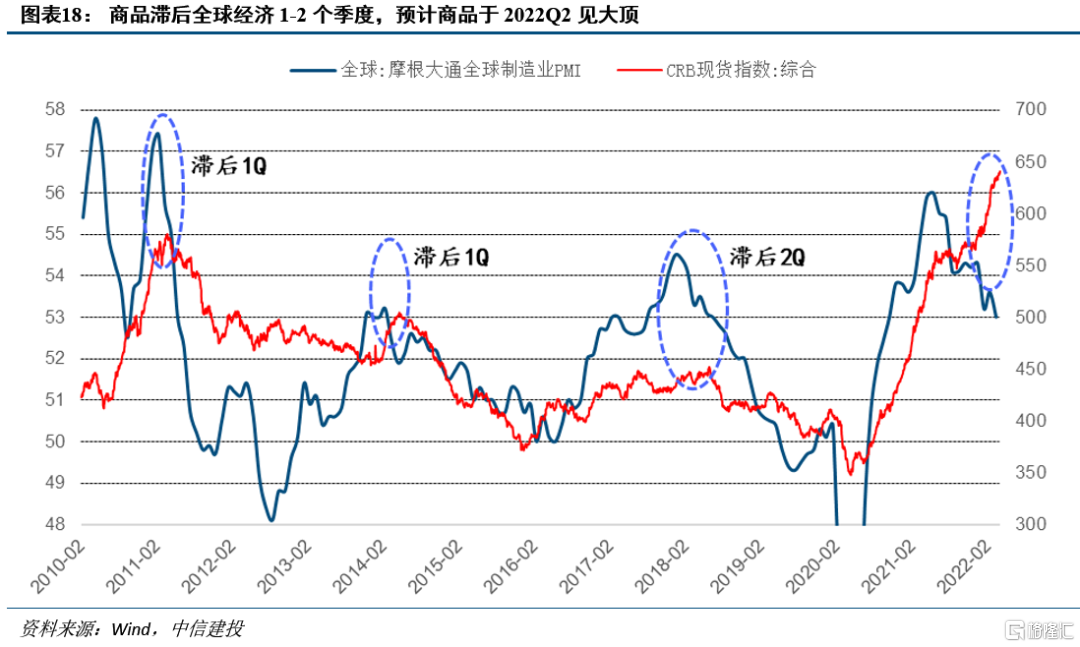

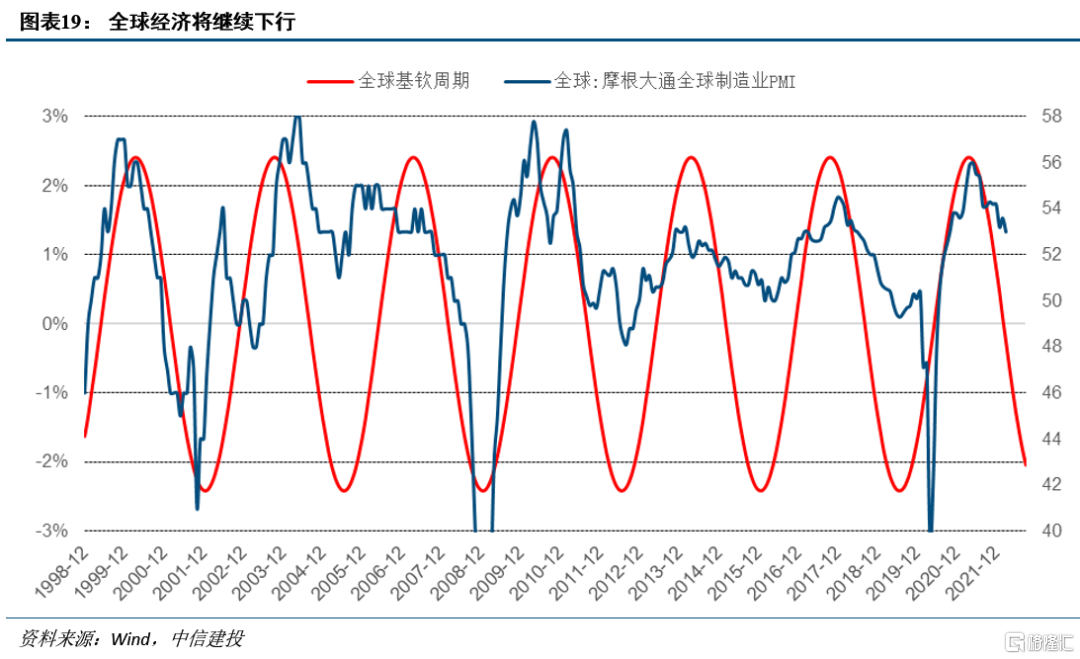

(2)商品滞后全球经济1-2个季度见顶,去年底以来商品上涨和海外疫后重启、俄乌战争等额外因素有关,现在定价已经充分,商品和全球经济的领先滞后关系将回归。

(3)我们构建的商品偏离度指数已经在3月到达阈值,这个位置类似于2008年3月,在经历3个月左右的横盘震荡后,商品在2008年6月后开始破位加速下跌,据此推断,2022年6月也是商品见顶的关键时点。

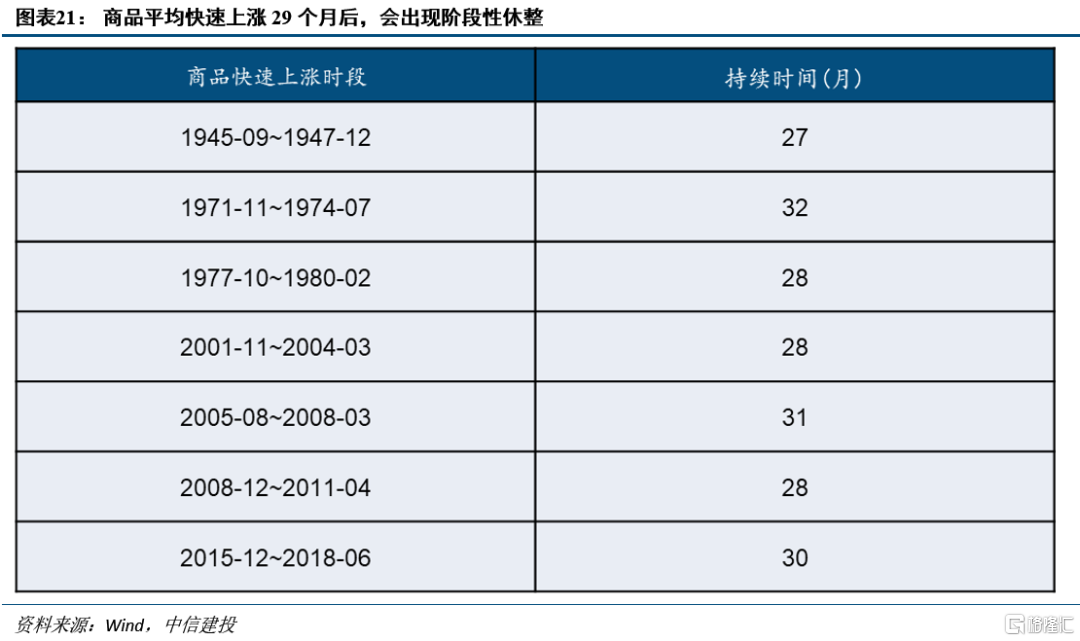

(4)从过去7轮商品快速上涨的经验看,平均上涨29个月后,商品会出现休整,本轮商品开始上涨于2019年12月,那么考虑时滞后,2022年5月左右是商品见顶的重要观测时点。

商品见顶下的资产配置

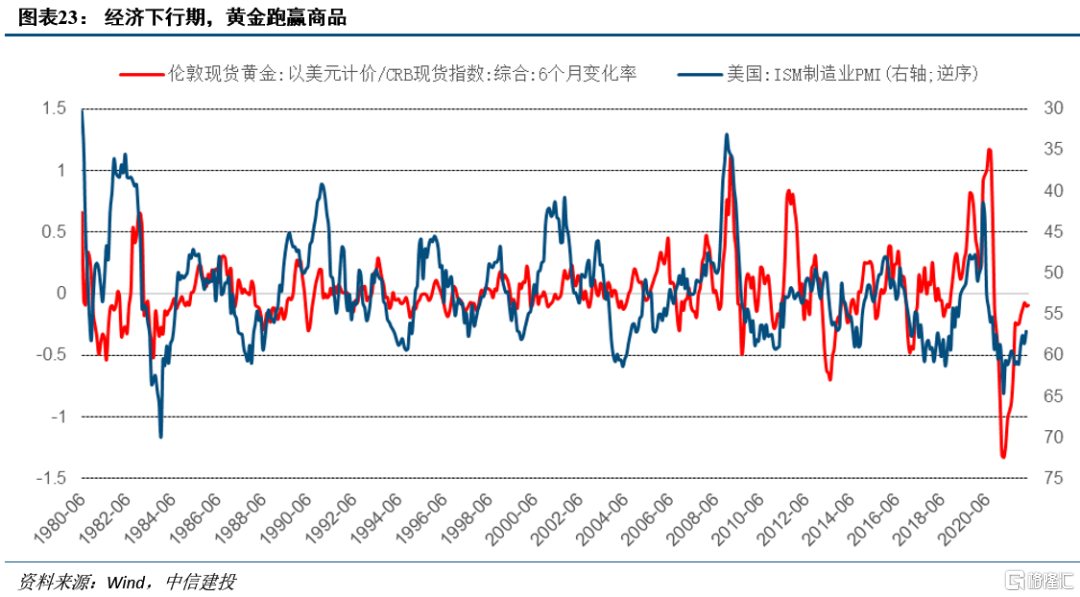

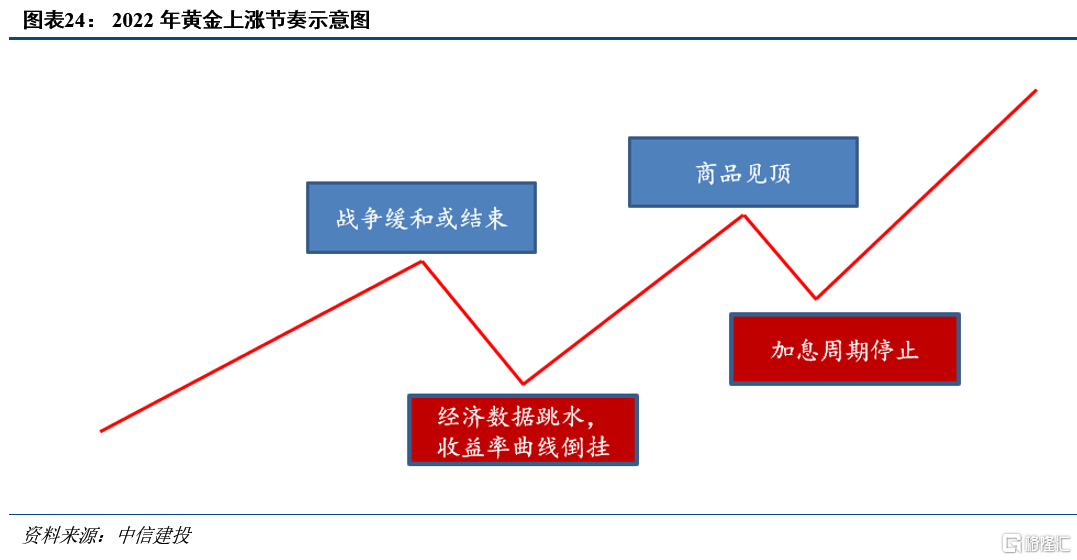

黄金:黄金在2021年表现平庸并远远跑输商品,但2022年美国经济将显著放缓并存在经济衰退风险,而7次加息预期与缩表加速预期也并未让金价下跌,体现黄金“买预期,卖事实”的特性,因此2022年的环境更加利于黄金发挥,黄金有望跑赢商品并出现独立上涨行情。从节奏上来看,商品见顶也会让黄金出现阶段性回调,但回调反而带来更好的买点,建议逢回调增配黄金。

美股:目前主要是杀估值,但涨价对美股的负面冲击只会迟到不会缺席,价格向下拐点出现后,下半年美股会出现比一季度更显著的调整压力。

A股:商品进入下行拐点通常对应A股承压,原因是虽然成本端压力出现缓解,但利润总量减少,利润率的回升并不能改变盈利下行趋势。建议关注下游有供需缺口的行业。

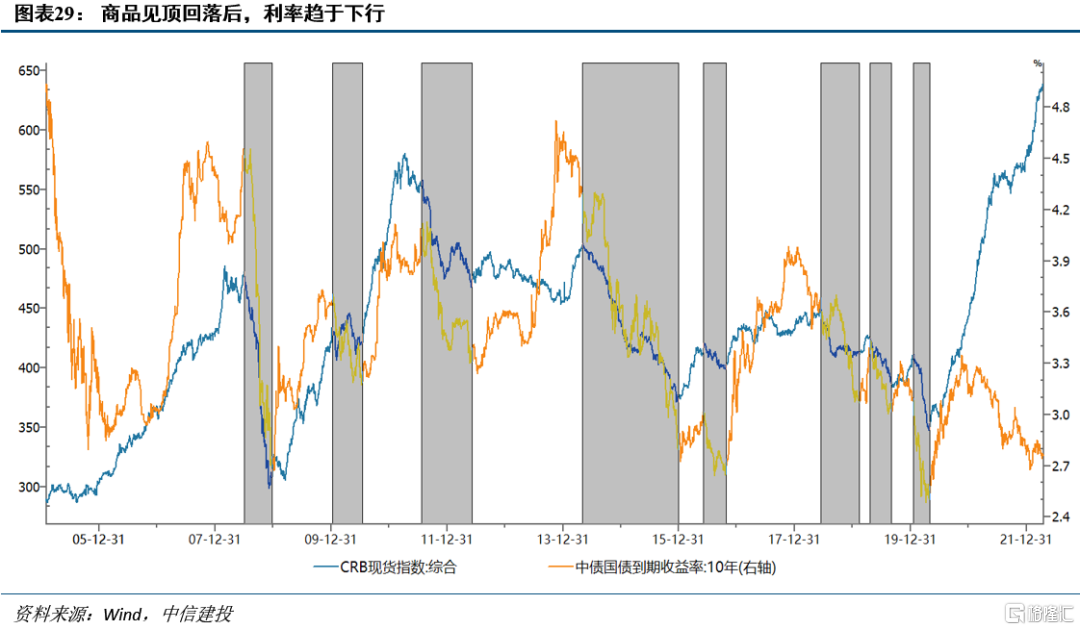

利率债:近期降准降息低于市场预期后,利率出现不小的反弹,其根源也是在于商品快速上涨导致海外央行加快紧缩,进而制约国内货币宽松空间。若未来商品见顶回落,则对利率的压制会明显缓解,再加上二季度经济仍有下行压力,当前点位利率债存在配置价值,二季度是较好的配置窗口。

一、二季度是商品重要筑顶期

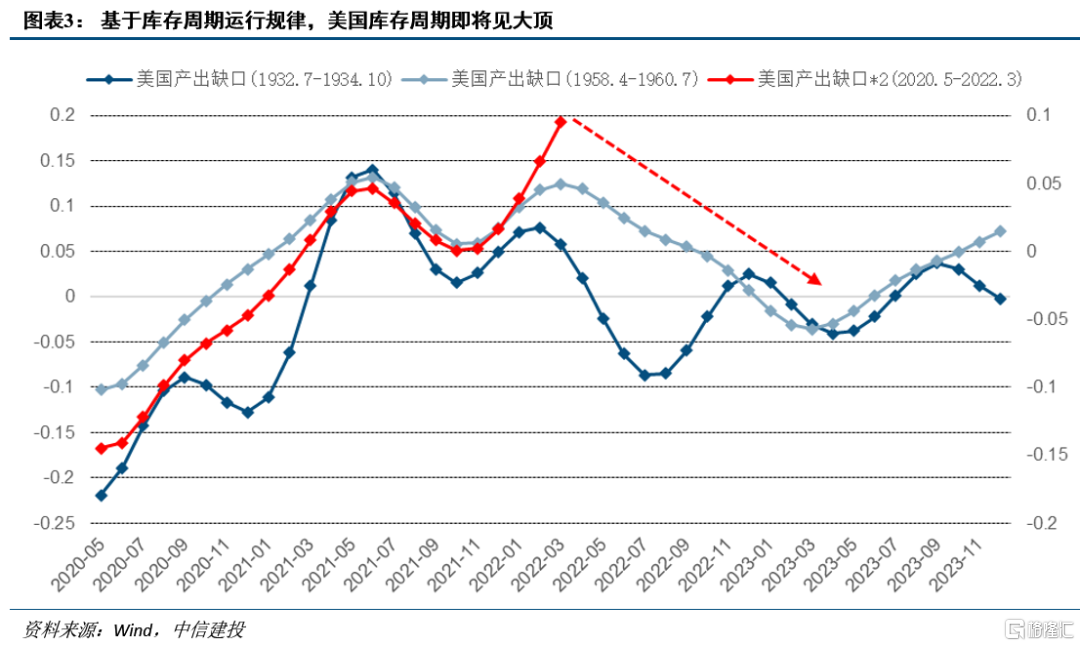

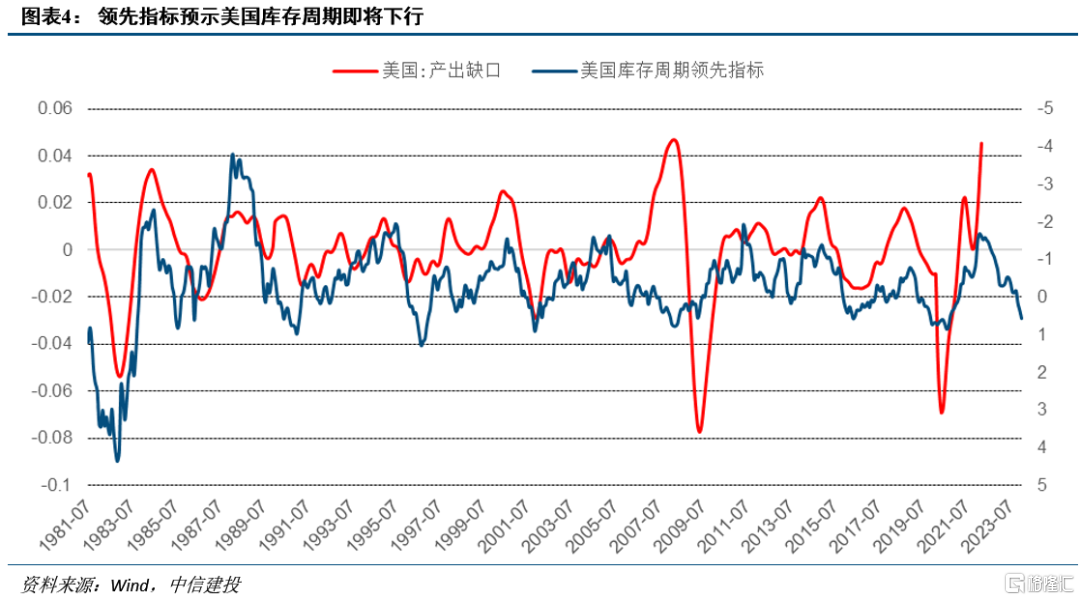

1.1 美国第三库存周期将在二季度开始下行,商品供需错配缓解

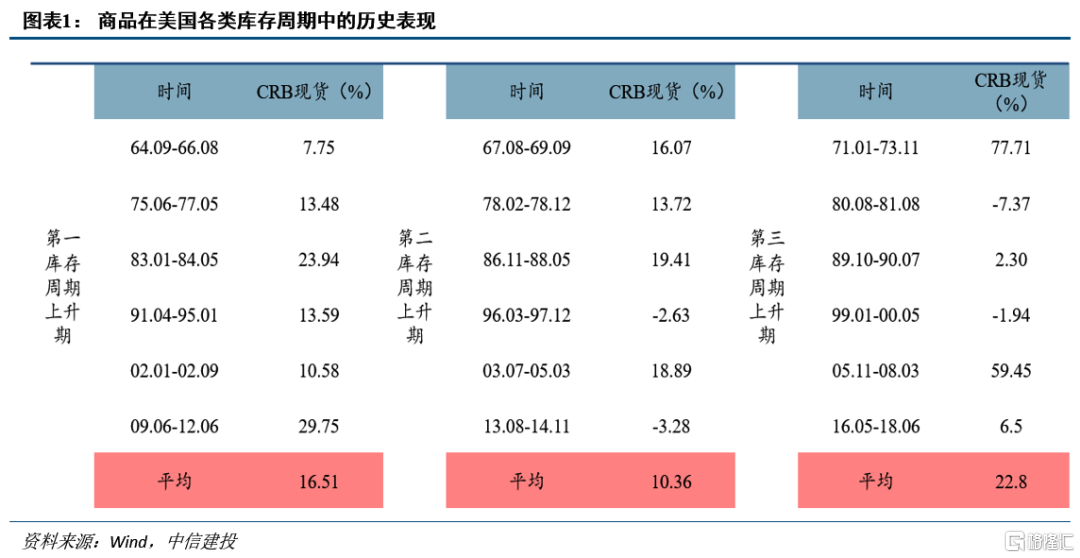

从周期框架很容易理解疫情后的商品上涨周期,即美国产能周期与库存周期共振上行,美国产能利用率从2020年4月的63.4%快速上升至2022年3月的78.3%,产出缺口上升至2009年以来最高,双周期共振上行是商品极端供需错配最核心的原因,而俄乌战争、疫情对供应链的影响只是火上浇油的冲击。

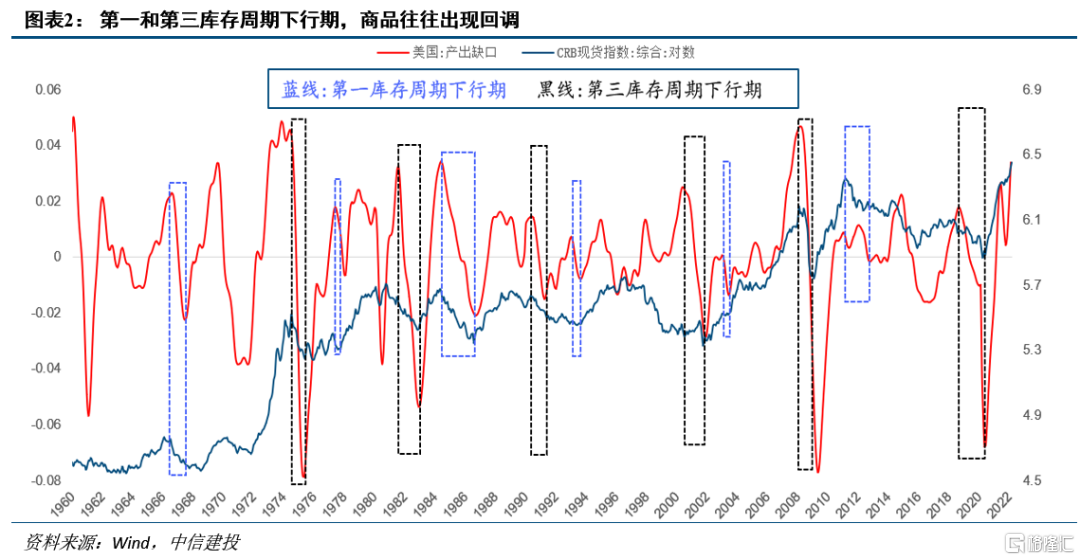

本轮美国库存周期是第一和第三库存周期结合体,疫情后的高斜率复苏是第一库存周期上行期特点,那么快速进入衰退冲击则是第三库存周期的特点。根据我们对库存周期运行规律以及领先指标的推演,2020Q1-2022Q1是美国库存周期上行期,对应商品供需错配,2022Q2开始进入库存周期下行期,对应供需错配缓解,商品回调概率显著上升。

1.2 商品的故事将从供给短缺到需求衰退

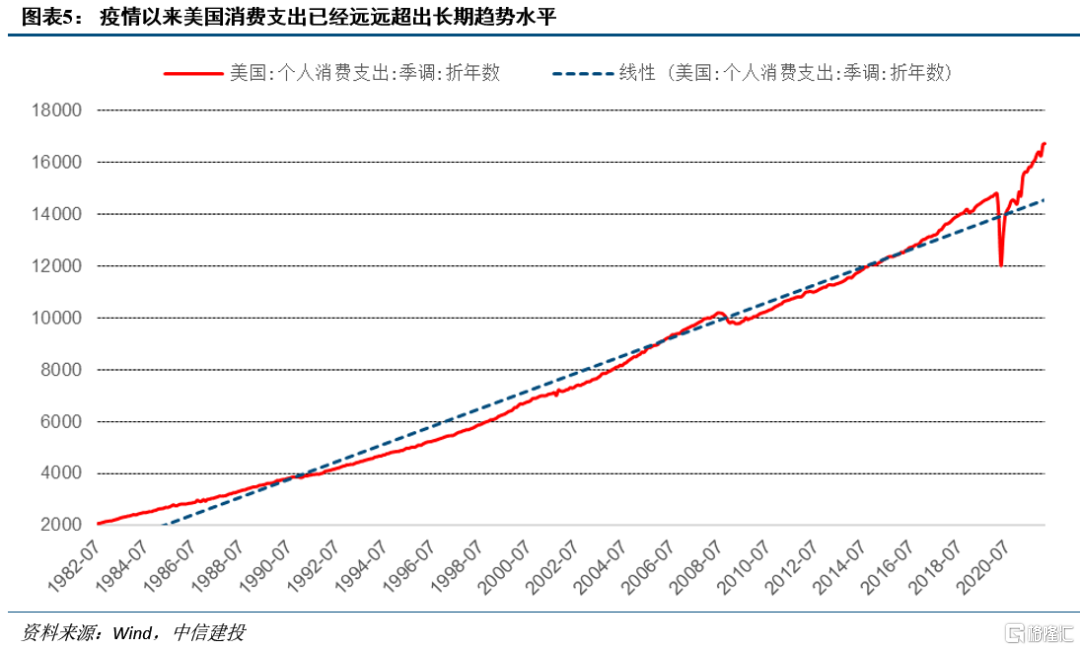

商品暴涨,不容忽视的需求因素。诚然,当前商品关注度最高的是俄乌战争、供应链危机、碳中和、全球新能源革命、大宗商品企业capex等供给故事,这些因素为未来几年商品超级周期埋下伏笔,但就一年维度而言,需求依然非常重要。需求是本轮商品周期中一个容易被忽视的因素,如果看疫情以来美国消费支出数据,已经远远超出长期趋势水平,体现为美国向居民部门大幅注资带来的强力需求。2021年11月开始炒作Omicron后,油价不到1个月暴跌26%。这些现象表明如果需求出现显著下滑,再紧张的供给也无法维持当前高位的商品价格。

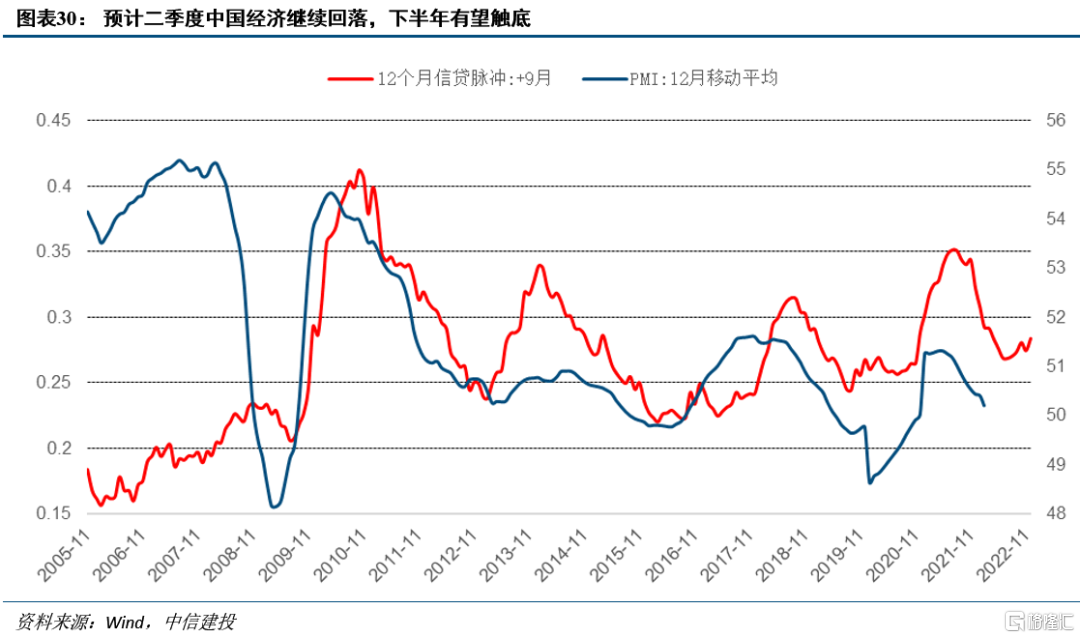

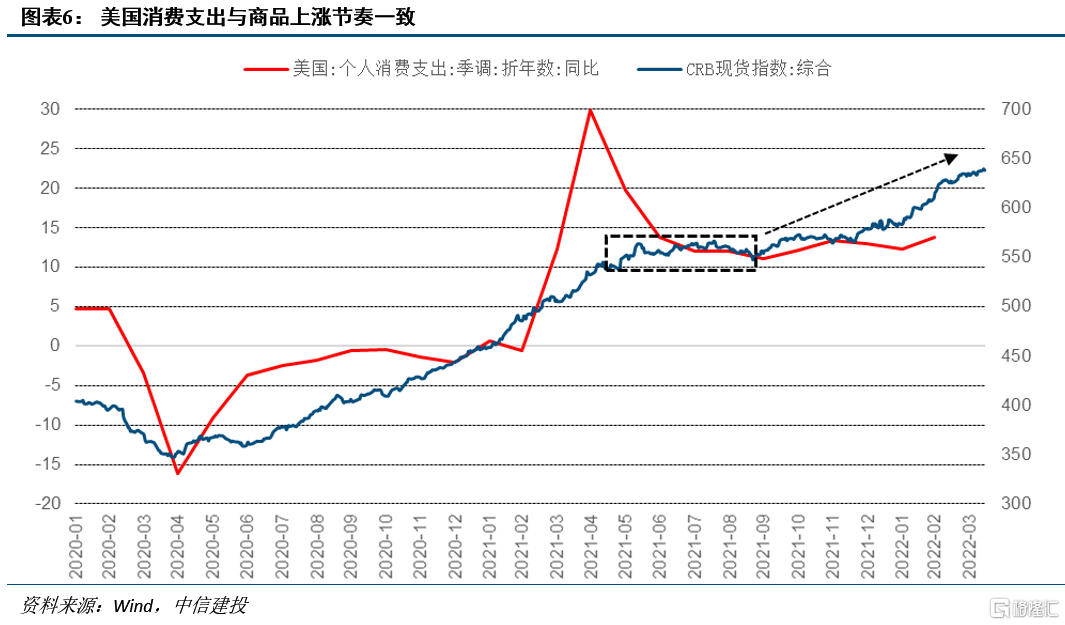

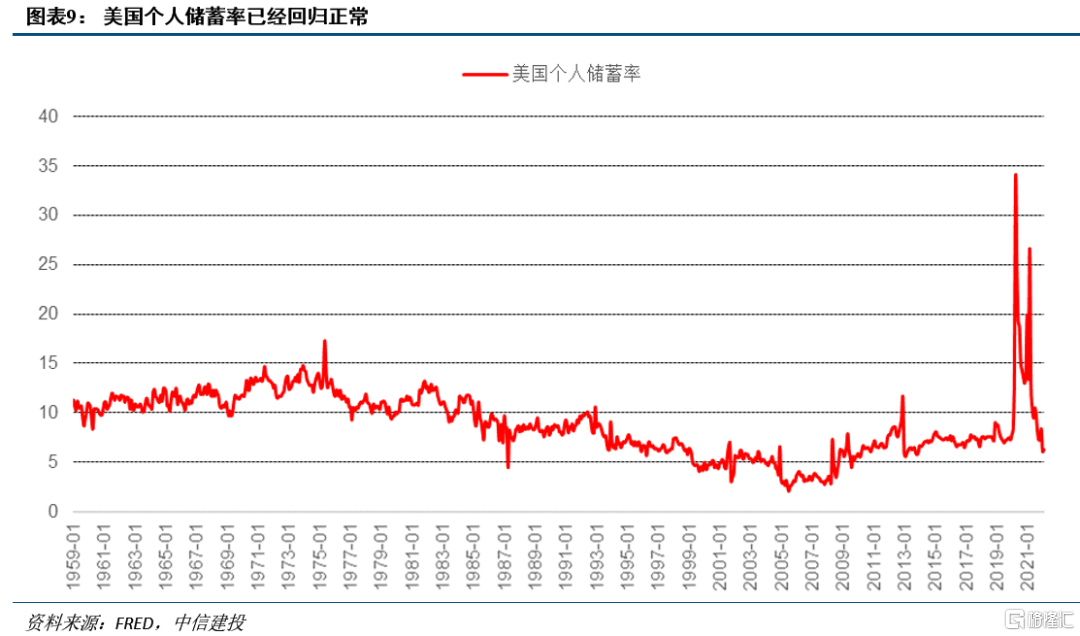

二季度美国消费支出增速将见顶回落,需求衰退冲击开始。疫后美国需求强劲的核心原因主要是大规模顺周期财政刺激和相对较低的利率,而这两个因素都出现了逆转,美国个人储蓄率降至过去5年正常水平,利率则已经飙升160bp左右,地产景气度已经先行放缓,预计二季度美国消费支出增速也将见顶回落,需求衰退冲击开始,对应未来商品和利率的下行风险。

供给定价也开始出现松动。虽然3月有俄乌战争,但3月美国PMI供应商交付指标继续回落,工业生产指数继续回升,显示美国供应链危机出现缓解。近期原油价差高位回落,表明对俄乌战争的供给定价也开始松动。当前美国库销比处于历史极值附近,表明供需矛盾处于高位,一旦供给定价出现松动,商品出现回调概率不小。

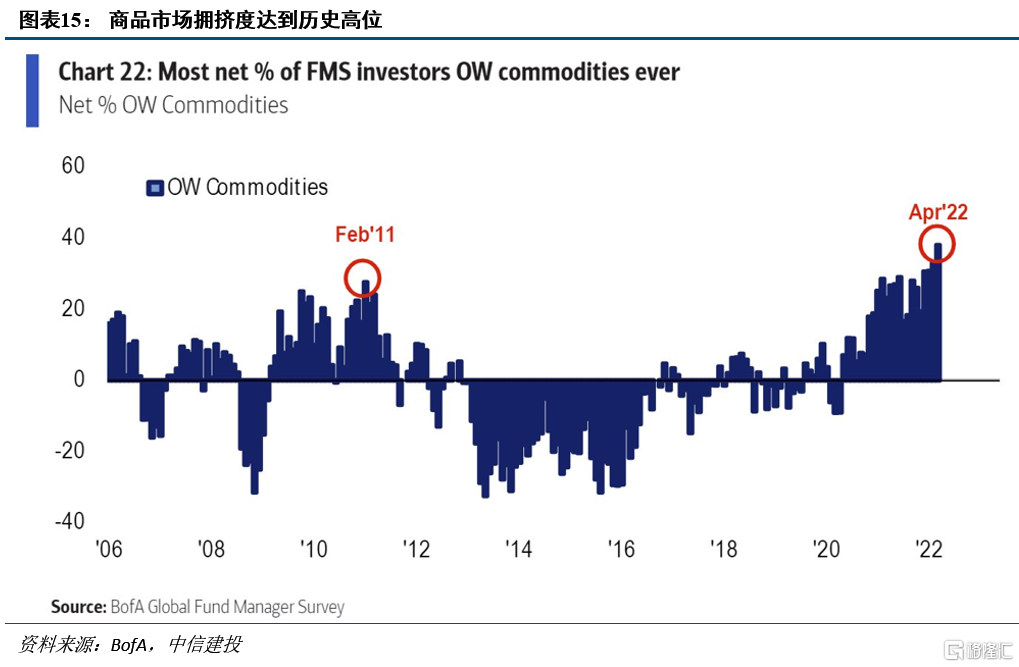

1.3 商品已经处于极度超买状态,谨慎追高

从美国银行2022年4月基金经理调查问卷来看,当前投资者商品净多头仓位已经处于2006年以来最高,大宗商品是当前最拥挤的交易,从资产配置维度看,建议谨慎追高。

1.4 预计商品即将见顶

从时间来看,我们从四个不同维度得出商品即将见顶:

(1)人民币汇率顺价格周期,4月22日当周离岸人民币单周贬值创汇改后新高,次高是2018年6月,对应上一轮商品高点。过去2年人民币和越南指数的强势源自全球需求旺盛和供给不足导致的出口份额转移,近期两者均破位下跌,预示全球需求衰退冲击降至,商品或将高位回落。

(2)商品滞后全球经济1-2个季度见顶,去年底以来商品上涨和海外疫后重启、俄乌战争等额外因素有关,现在定价已经充分,商品和全球经济的领先滞后关系将回归。

(3)我们构建的商品偏离度指数已经在3月到达阈值,显示商品上涨已经处于尾声,这个位置类似于2008年3月,在经历3个月左右的横盘震荡后,商品在2008年6月后开始破位加速下跌,据此推断,2022年6月也是商品见顶的关键时点。

(4)从过去7轮商品快速上涨的经验看,平均快速上涨29个月后,商品会出现阶段性休整,其逻辑在于,商品快速上涨一段时间后,库存的累积和产能的释放会导致商品自身供需错配出现1年左右的阶段性缓解,从而导致商品高位调整。本轮商品开始上涨于2019年12月(随后的疫情只是外生冲击),那么考虑时滞后,2022年5月左右是商品见顶的重要观测时点。

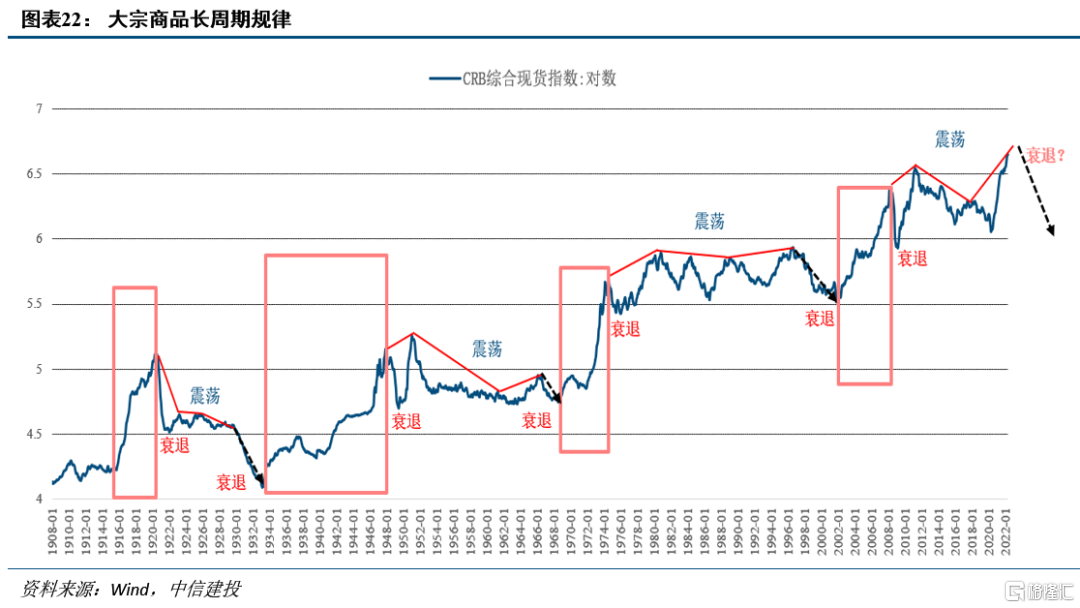

1.5 2022年商品定位:超期周期前的休整

从过去100多年的商品时间序列来看,超级周期出现前通常需要四轮左右的库存周期来消化前一轮超级周期形成的过剩产能,2002-2007年的超级周期至今,商品震荡了3轮半库存周期,而最后一轮库存周期下行期都会以美国经济衰退形式出现,我们在2021年11月16日报告《货币政策稳中趋进,中国资产柳暗花明》提出“2022年宏观主线之一是美国经济衰退风险,上半年可能出现利率曲线倒挂的迹象,衰退预期将大幅上升”。

综合来看,从周期维度,2022年商品的定位是超期周期前的休整,年内商品将是冲高回落、剧烈波动格局,建议降低多头仓位。

二、商品见顶下的资产配置

2.1 不追高商品,增配黄金

在商品最后的筑顶期中,商品价格波动率会明显增加,定价逻辑逐渐从供给收缩转为需求衰退,当前不适合继续追高商品。

黄金在2021年表现平庸并远远跑输商品,原因是美国经济复苏与紧缩预期不断升温,但2022年美国经济将显著放缓并存在经济衰退风险,而7次加息预期与缩表加速预期也并未让金价下跌,体现黄金“买预期,卖事实”的特性,因此2022年的环境更加利于黄金发挥,黄金有望跑赢商品并出现独立上涨行情。从节奏上来看,商品见顶也会让黄金出现阶段性回调,但回调反而带来更好的买点,建议逢回调增配黄金。

2.2 美股:目前主要是杀估值,涨价的负面冲击迟早会作用于市场

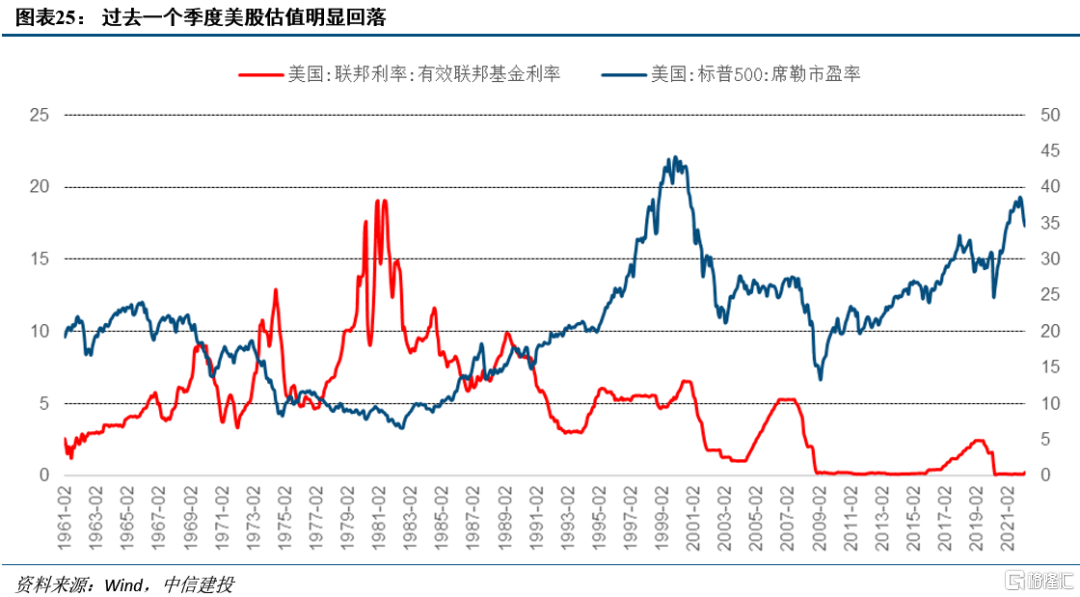

美联储在一个季度的时间引导7次加息和缩表预期快速升温,但标普500最大回撤只有14%左右,核心原因是商品价格上涨对盈利有明显支撑,过去一个季度美股下跌以杀估值为主,席勒PE从2021年11月的35.6倍下降至2022年3月的34.6倍。

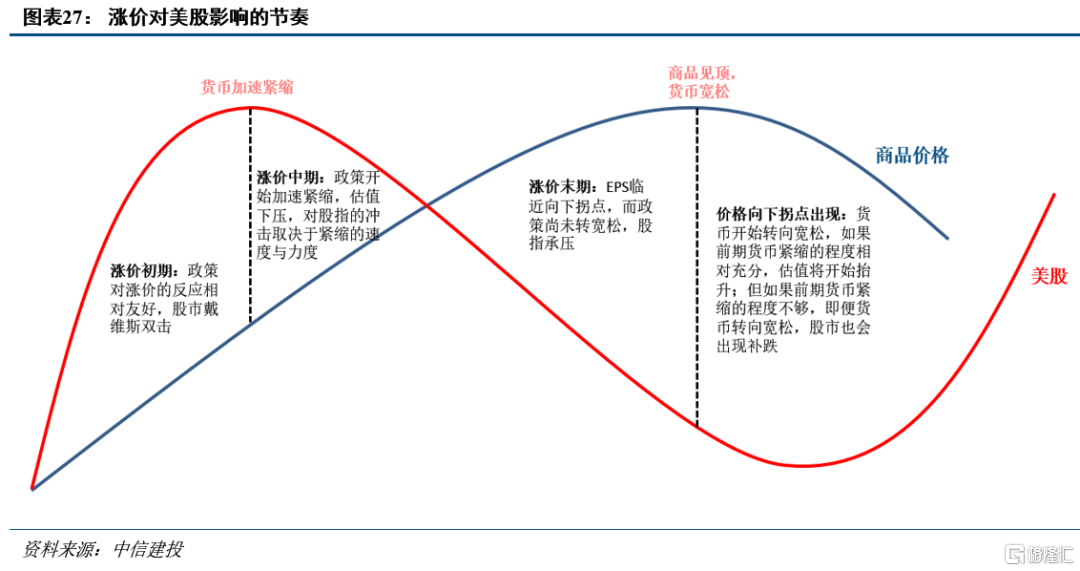

从估值盈利角度看涨价对美股影响的节奏:(1)涨价初期:政策对涨价的反应相对友好,流动性相对宽松,股市戴维斯双击。(2)涨价中期:政策开始加速紧缩,估值下压,对股指的冲击取决于紧缩的速度与幅度(1973-1974年与2004-2006年的区别)。(3)涨价末期:经济“价”的上涨以继续对冲“量”的收缩,EPS临近向下拐点,而政策尚未转宽松,股指承压。(4)价格向下拐点出现:经济转入衰退象限,货币开始转向宽松,如果前期货币紧缩的程度相对充分,估值已经很大程度计入经济下行,则货币转向宽松后,估值将开始抬升;但如果前期货币紧缩的程度不够,即便货币转向宽松,股市也会出现补跌(例如2008年)。

美联储在一个季度的时间引导7次加息和缩表预期快速升温,但标普500最大回撤只有14%左右,核心原因是商品价格上涨对盈利有明显支撑,过去一个季度美股下跌以杀估值为主,席勒PE从2021年11月的35.6倍下降至2022年3月的34.6倍。涨价对美股的负面冲击只会迟到不会缺席,我们认为价格向下拐点出现后,下半年美股会出现比一季度更显著的调整压力。

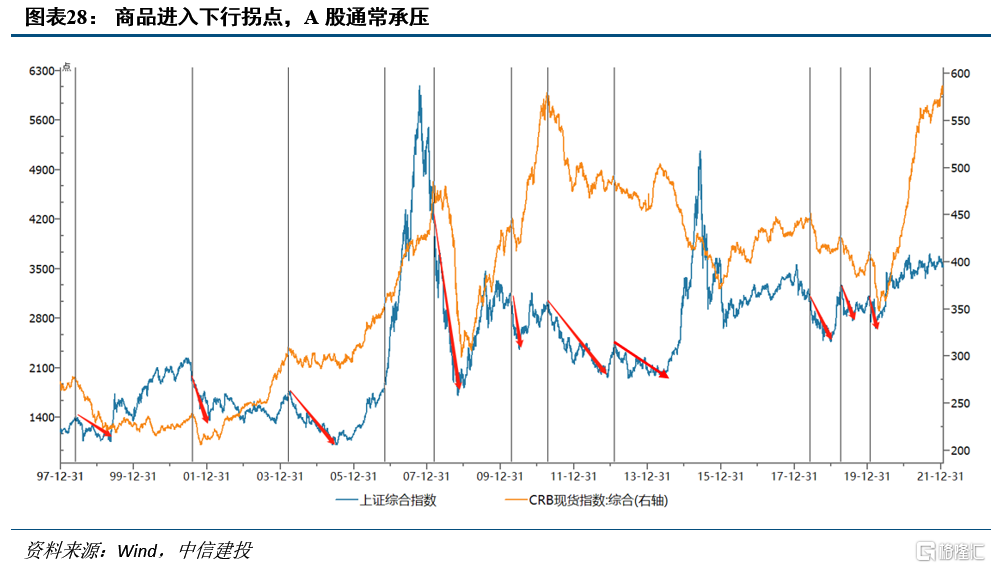

2.3 A股:商品进入下行拐点,A股盈利承压

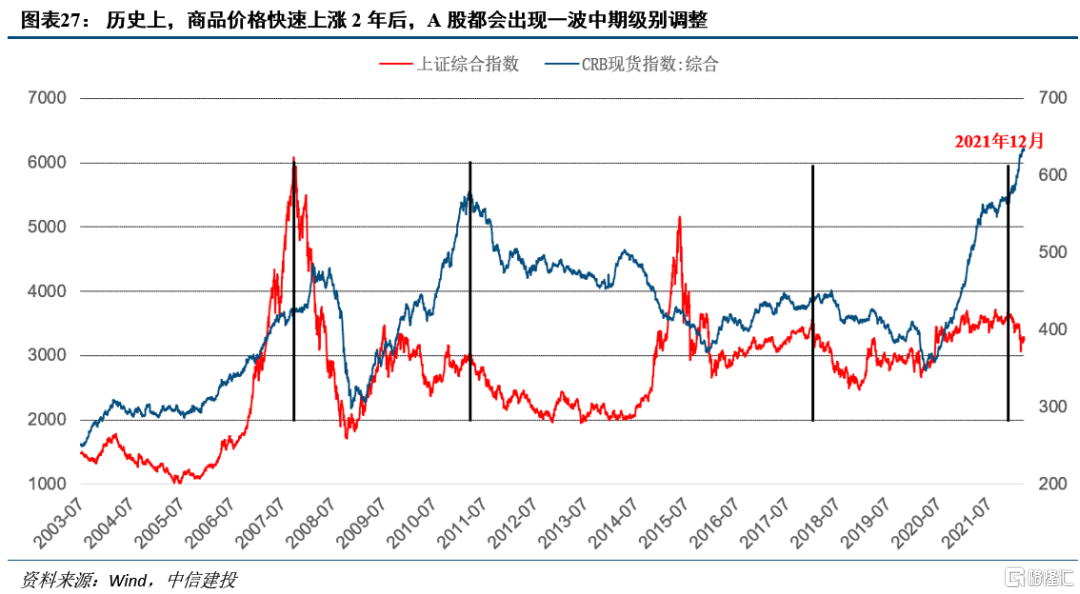

涨价对A股的影响节奏:(1)涨价初期:政策对涨价的反应相对友好,股市戴维斯双击。(2)涨价中期:政策开始逐步紧缩,估值下压,增量资金流入放缓,指数会受到一定扰动,但盈利继续存在支撑,指数不至于走向全面回落。(3)涨价后期:商品涨价2年后,各行业景气度普遍进入下行趋势,很难有持续的热点板块出现,股市往往步入中期调整,从过去十几年的3轮商品快速上涨的经验来看均是如此。(4)价格向下拐点出现:价格下行拐点出现后,无风险利率也处于下行趋势,但A股仍惯性下行。

商品见顶前,A股通常至少还有结构性机会,例如2011年2-4月、2018年2-5月、2022Q1。而商品进入下行拐点通常对应A股承压,原因是虽然成本端压力出现缓解,但利润总量减少,利润率的回升并不能改变盈利下行趋势。建议关注下游有供需缺口的行业。

2.4 利率债:二季度是较好的配置窗口

虽然中国国债收益率处于历史低位,但实际上商品涨价对利率存在隐性压制,近期降准降息低于市场预期后,利率出现不小的反弹,其根源也是在于商品快速上涨导致海外央行加快紧缩,进而制约国内货币宽松空间。那么反过来,若未来商品见顶回落,则对利率的压制会明显缓解,再加上二季度经济仍有下行压力,当前点位利率债存在配置价值,二季度是较好的配置窗口。